长城汽车(02333)2020年业绩点评:单车均价及盈利环比走高 新车型开始发力

本文转自微信公众号“金车研究”。

公司近况

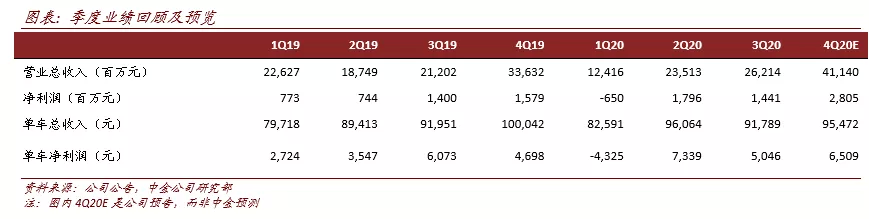

2020年预告盈利同比增长19.9%。长城汽车(02333)发布业绩快报:2020年营收1033亿元,同比+7.4%,归母净利润53.9亿元,同比+19.9%,扣非归母净利润39.7亿元,同比持平。对应4Q20营业总收入411亿元,同比+22.3%,归母净利润28.1亿元,同比+77.6%,扣非归母净利润21.0亿元,同比+49.9%。

4季度非经常性损益为7.1亿元,我们预计主要系政府补贴、金额在5亿元左右。4季度销量增长,新车型上市带动单车收入及盈利提升,业绩符合我们预期,略超市场预期。

评论

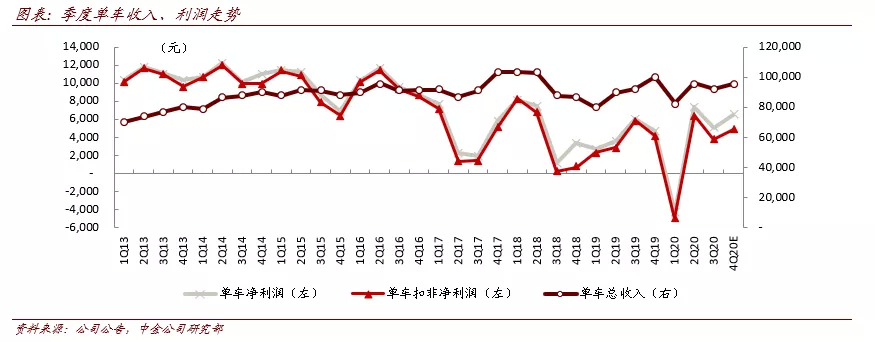

单车收入及盈利环比走高,新车型带动盈利提升逐步兑现。4季度公司实现总销量43.09万辆,同比+28.2%、环比+50.9%,公司实现单车收入9.55万元,环比+3683元,营业利润率6.6%、环比持平,单车净利润6509元,环比+1463元,单车扣非净利润4861元,环比+1117元。

考虑到年终奖、返利等费用集中计提对利润的摊薄,以及伴随新车上市密集开展的营销活动,我们预计4季度毛利率将超过3Q20 19.0%的水平,达到3Q18以来的新高。从4Q20表现看,新车型售价较高、折扣较小,带动均价及盈利环比走高,而伴随更多新车型上市上量、模块化平台的规模效应兑现,我们认为均价及盈利的环比趋势仍将持续向上。

Wey品牌发布全新旗舰车型,智能化技术逐步落地。公司WEY品牌摩卡车型于2021年1月20日正式发布,公司计划将于2021年一季度上市,该车型将是公司全新DHT混动、HWA自动驾驶搭载落地的首款车型。新车型应用GEEP3.x电气化架构,具有较高可扩展性和兼容性。

动力方面,提供柠檬混动DHT(匹配全球首款横置9DCT变速箱)、48V轻混两套混合动力解决方案,有高集成、高效率、高性能的技术优势。自动驾驶方面,摩卡成为全球首个搭载高通8155芯片的车型,搭载全固态激光雷达、车规级5G+V2X车载无线终端,支持HWA高速辅助驾驶等功能。

多重催化仍在路上,未来几年有望保持高增长。今年是公司新车型从老平台切换至全新模块化平台带动的新产品大年,我们认为陆续密集上市的全新换代车型将帮助品牌和产品保持较高热度,实现超越行业的表现。伴随新车型上市,我们认为将带动市场对公司在新能源(纯电、混动动力技术)、自动驾驶(自研AI视觉及硬件)及智能化领域的技术布局产生更加深刻的认知。

更长维度看,除国内传统车型外,我们认为欧拉品牌、光束汽车及海外市场有望从明后年开始贡献利润增量,带动公司中期较快增长。

估值建议

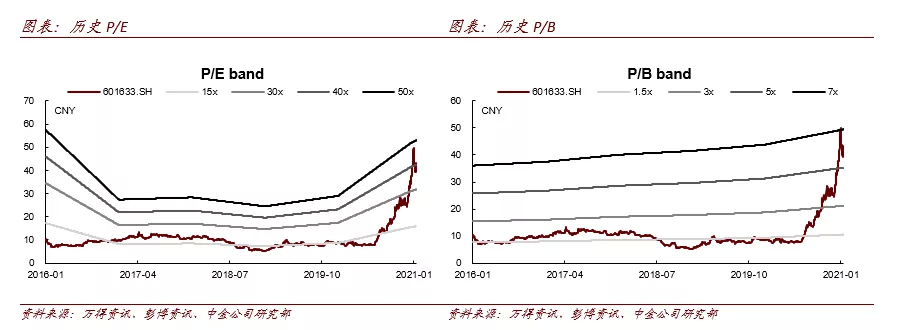

当前A/H股股价对应2021年41.7/24.2倍P/E。维持跑赢行业评级,维持2020-2022年盈利预测和51.50元/40.00港元目标价不变,对应50/34.3倍2021年P/E,较当前股价有18.9%/41.3%的上行空间。

风险

新车销量不及预期。

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP