当前南下,将如2019年北上

本文来自微信号“陈显顺策略研究”,作者:国君策略陈显顺研究团队。

宏观流动性维稳叠加微观流动性强劲,短期抱团仍难见瓦解。但蓝筹泡沫已现,推荐具备涨价预期的周期品,及南下投资三主线(稀缺性、优质性价比、逆境反转)。

摘要

▶ 蓝筹股泡沫不只一刹的花火,春节前抱团难见瓦解。A股史上第一次蓝筹股泡沫,众人内心应当皆有所共鸣。部分人选择享受泡沫,部分人选择远离泡沫。或者说,存量资金选择享受泡沫,增量资金开始逐步远离(低估值和南下均可见踪迹)。

我们认为,经历2020年两轮非基本面超预期推动的行情(第一轮是疫情带来的对确定性溢价的追逐推升估值,第二轮是流动性宽松推升的估值),当前蓝筹股股价脱离基本面进入交易主导。因流动性“不急转弯”、居民配置力量等因素,短期抱团难瓦解;但中期投资维度,我们必须要重视其中风险。

当前,风险偏好处于低位、宏观流动性“不急转弯”、微观流动性超预期三因素共振延续,蓝筹股泡沫不只一刹的花火,春节前均难见明显瓦解。

▶ 流动性叠加估值,当前南下将如19年北上。我们在《抱团难瓦解, 风格难切换 20210102》中提出对于当前行情的理解,关键在于分母端-流动性。

周三(1月20 日)央行2800亿的7天逆回购操作进一 步明确政策意图。而微观流动性仍是主导,微观流动性进入基金而非直接入市,近期爆款基金的发行推升前期业绩出众的投资人的可投资规模,基于投资风格的“惯性”,其大概率复制此前的成功经验,这是交易层面抱团延续的核心逻辑,基金的边际定价决定市场的方向与结构。

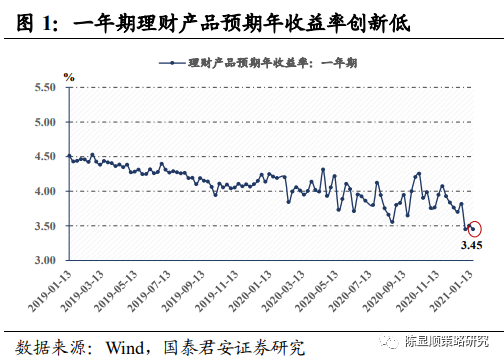

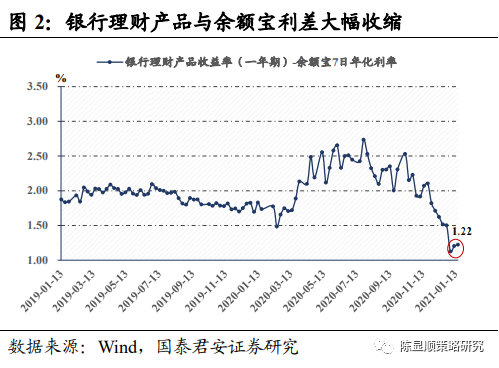

微观流动性超预期是居民配置力量强化的结果,背后的关键是无风险利率下行。一方面,12月以来一年期银行理财产品预期年收益率快速下行并创下历史新低(3.45%);另一方面,银行理财产品与余额宝利差大幅收缩至1.22%的低位。我们认为2021年无风险利率具备进一步下行的可能。资金+估值,促成当前南下如19年北上。

▶ 拜登上台的首个百日或是中美关系“缄默期”,蓝筹股泡沫演绎无外源扰动。1月20日拜登正式上台,令美国大选这一 2020年9月以来市场预期中最大的外部不确定性彻底落下帷幕。拜登时代“攘外必先安内”,据其就职首日签发的17道政令,“百日新政”将围绕疫情应对、经济危机、气候变化和种族平等四大议题展开。在此期间中美关系或进入“缄默期”,支撑风险偏好小幅抬升,亦是我们判断春节前 A 股行情继续的辅助依据。

结构上,一方面可以布局预防性储蓄堰塞湖释放后外需改善的弹性品种,另一方面需要警惕疫苗接种提速及1.9万亿刺激方案对“供给替代”逻辑的冲击。

▶ 正视蓝筹股泡沫,推荐有涨价预期的周期品,及南下投资三主线。A 股史上第一次蓝筹股泡沫背景下,2020Q4主动偏股型公募基金持有港股市值环比增加 1,366.16 亿元是部分机构“畏高”情绪的体现。

后续公募基金仍具约5,000亿元的港股加仓额度,“弹药”充足。除了A股继续推荐涨价预期、估值低的周期品(有色、石化、化工),我们继续看好继续推荐港股投资的三条主线:1)稀缺性。互联网综合服务商、线上消费和电子产品等;2)优质性价比。石化、有色、建材、煤炭等;3)逆境反转。交运、博彩。

正文

1、蓝筹股泡沫不只一刹的花火,短期抱团难瓦解

蓝筹股泡沫不只一刹的花火,春节前抱团难见瓦解。A股史上第一次蓝筹股泡沫,众人内心应当皆有所共鸣。部分人选择享受泡沫,部分人选择远离泡沫。或者说,存量资金选择享受泡沫,增量资金开始逐步远离(低估值和南下均可见踪迹)。

我们认为,经历 2020年两轮非基本面超预期推动的行情(第一轮是疫情带来的对确定性溢价的追逐推升估值, 第二轮是流动性宽松推升的估值),当前蓝筹股股价脱离基本面进入交易主导,泡沫便已经出现。因流动性“不急转弯”、居民配置力量等因素,短期抱团难瓦解;但从中期投资维度,我们必须要重视其中风险。

当前,风险偏好处于低位、宏观流动性“不急转弯”、微观流动性超预期三因素共振延续,蓝筹股泡沫不只一刹的花火,春节前均难见明显瓦解。

2、当前南下,将如19年北上

宏观维稳、微观续升的流动性边际令抱团延续,当前的南下将如2019年的北上。我们在《抱团难瓦解, 风格难切换 20210102》中提出对于当前行情的理解,关键在于分母端-流动性。中央经济工作会议“不急转弯” 以及央行就引导利率下行的表述,令流动性收紧的负面预期往后推延,而周三(1月20日)央行2800亿的7天逆回购操作进一步明确政策意图,让市场“再吃定心丸”。

而在交易层面,微观流动性仍是主导。微观流动性进入基金而非直接入市,1月以来“日光基”的频繁涌现、本周公募认购创新高均是印证。近期爆款基金的发行推升前期业绩出众的投资人的可投资规模,基于投资风格的“惯性”,其大概率复制此前的成功经验,这是交易层面抱团延续的核心逻辑。

据《抱团及南下情况如何?重性价比——2020Q4 基金重仓分析专题 20210123》的分析,2020Q4典型抱团股的加减仓方向仍对相应细分赛道的持仓标准差、偏度产生深刻影响,抱团股相对行业的估值溢价与仓位变动正相关,表明基金的边际定价决定市场的方向与结构。微观流动性超预期是居民配置力量强化的结果,背后的关键是无风险利率下行。

一方面,12 月以来一年期银行理 财产品预期年收益率快速下行并创下历史新低(3.45%);另一方面,银行理财产品与余额宝利差大幅收缩至1.22%的低位。我们认为 2021年无风险利率具备进一步下行的可能。在此背景下,重视南下的资金+估值的 双重推动,当前的南下,将犹如2019年的北上。

3、拜登上台的首个百日或是中美关系“缄默期”,蓝筹股泡沫演绎无外源扰动

拜登上台的首个百日或是中美关系“缄默期”,蓝筹股泡沫演绎无外源扰动。1月20日,拜登正式就职美国第 46 任总统,令美国大选——这一2020年9月以来市场预期中最大的外部不确定性彻底落下帷幕。

美国新总统上台后的首个百日是其执政风格及优先事项的观察窗口,拜登时代 “攘外必先安内”。据其就职首日签发的17道政令,“百日新政”将围绕疫情应对、经济危机、气候变化和种族平等四大议题展开,其中疫苗接种、新救济计划、推升预防性储蓄堰塞湖是三大关注点。

在此期间中美关系或进入“缄默期”,支撑风险偏好小幅抬升,亦是我们判断春节前 A 股行情继续的辅助依据。结构上,一方面可以布局预防性储蓄堰塞湖释放后外需改善的弹性品种,另一方面需要警惕疫苗接种提速及1.9万亿刺激方案对“供给替代”逻辑的冲击。

4、正视蓝筹股泡沫,推荐有涨价预期的周期品,及南下投资三主线

正视蓝筹股泡沫,推荐有涨价预期的周期品,及南下投资三主线(稀缺性、优质性价比、逆境反转)。A 股史上第一次蓝筹股泡沫背景下,2020Q4主动偏股型公募基金持有港股市值环比增加1,366.16亿元、1月以来南下资金单日净买入持续维持在百亿港元之上是部分机构“畏高”情绪的体现,TOP10市值占全部重仓港股的比例自2019Q2以来抬升25pct 表明A股的抱团现象在港股重演,结构上科技与消费板块获资金青睐。

针对后续公募港股的配置研判,若统计新规发布(2017年6月)后发行的基金情况,当前内地港股的投资市值占比22.67%,距离非“港股”基金股票资产中投资港股50%的比例上限较远,经测算,主动偏股型公募基 金港股可加仓额度约5,000亿元。

当前的南下,犹如19年的北上。除了A股继续推荐涨价预期的周期品(有色、石化、化工),我们继续看好港股投资的三条主线:1)稀缺性。互联网综合服务商、线上消费和电子产品、教育、半导体、新兴消费;2)优质性价比。石化、有色、建材、煤炭、钢铁、消费、医药研发和服务;3)逆境反转。交运、通信、博彩。

扫码下载智通APP

扫码下载智通APP