国泰君安:中航信(00696)盈利复苏超预期,维持“增持”评级

本文来自微信公众号“郑武看交运”,作者:岳鑫/郑武。

报告导读

中航信(00696)盈利早周期恢复超预期,上调2020全年盈利预测。短期民航客流承压,逆向布局正当时。维持“增持”。

摘要

一、业绩超预期,维持“增持”评级

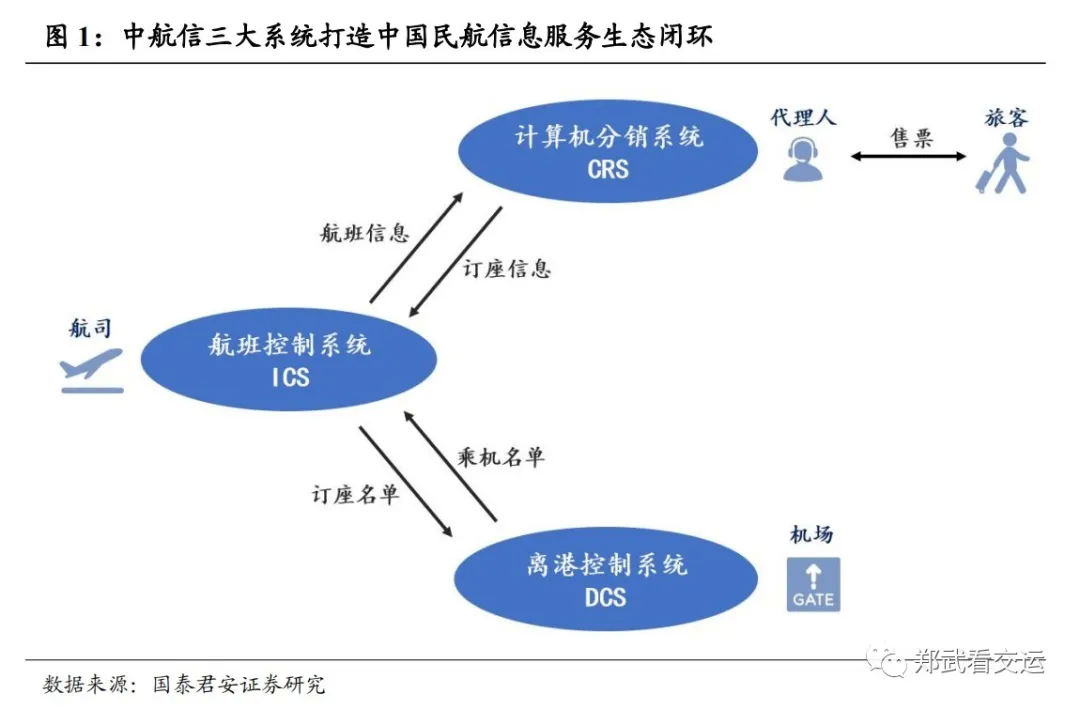

中航信是中国民航信息服务领域的主力军,数十年打造民航信息服务生态闭环,全球顶级规模经济使之拥有深厚的护城河,主导地位稳固。考虑主业盈利超预期,以及出售股权投资收益,上调2020年净利预测至5.1亿元人民币(原2.5亿元),维持2021-22年净利预测为21.5、28.2亿元人民币。维持目标股价24.2港元,相当于2022年21倍PE。向上空间30%,逆向布局正当时。

二、2020年盈利恢复速度超预期

(1)2020上半年盈利韧性被掩盖。2020上半年订座量同比下降56%,亏损3.2亿元。若扣除7亿元预期信用损失计提,实际盈利近3亿元,是卫生事件冲击下极少数仍盈利民航企业。

(2)2020下半年早周期恢复超预期。公司业绩快报预计2020全年扭亏为盈,实现净利5亿元。2020下半年订座量同比下降25%,估算盈利超8亿元。剔除出售航信移动股权投资收益2亿元,2020下半年主业实际盈利6亿元,超我们预测约1亿元。

三、主导地位稳固,价值被显著低估

过去两年市场担忧其行业主导地位受到“外资同行”与“航司自建系统”双重冲击,对贴现价值给予较大折价。我们认为中航信区域主导地位的稳定性,将显著超出市场与实业界预期。考虑涉及国家信息安全,且海外普遍对该市场开放谨慎缓慢,预计外资冲击极为有限。同时,经历卫生事件巨大冲击,航司需要时间恢复盈利能力,并修复资产负债表;而自建系统缺乏经济性,且难度极大。未来自由现金流稳健增长,合理估值24.2港元/股。

四、短期客流承压,逆向布局良机

中航信将充分受益中国民航业“量”的逻辑,预计2021年净利润将超21亿元,高盈利能力率先恢复将催化估值修复。近期国内卫生事件散发导致防疫措施加码,预计短期客流明显承压,但不会改变2021年国内客流增长趋势,逆向布局正当时。

五、风险提示

预期信用损失风险,行业政策风险,计算机系统安全风险。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP