国泰君安:新能源发电行业空间广阔,平价引领高质量发展

本文来自“国泰君安证券研究”。

投资建议:首次覆盖新能源发电行业,给予增持评级。平价上网将引导行业布局更加合理,倒逼企业提高技术和降低成本,对行业长期发展有利,同时将促进行业集中度提升,规模较大、技术成熟、具有成本优势的龙头企业较为受益。推荐装机规模较大、项目资源储备丰富的全国性风电H股公司龙源电力(00916)、大唐新能源(01798)、中广核新能源(01811)以及A股风电运营龙头节能风电(601016.SH);推荐国内规模最大,拥有技术积累和成本优势的H股光伏发电公司协鑫新能源(00451),推荐长期成长确定性较强且拥有高分红属性的信义能源(03868)以及A股光伏运营龙头太阳能(000591.SZ)、晶科科技(601778.SH)。

碳中和背景下,风光发展空间广阔。长期来看,我国承诺到2060年实现碳中和,在此背景下,预计未来30年风电光伏发电有望增长20倍。中期来看,我国在气候峰会上提出2030年非化石能源占比要提高到25%左右,我们假设2025年非化石能源占比提升至18-20%,在各种非化石能源中,水电、核电、生物质发电等开发潜力都相对有限,提升非化石能源占比将主要依赖风电与光伏,因此我们预计2020-2025年间风电光伏年均新增装机有望超过100GW。

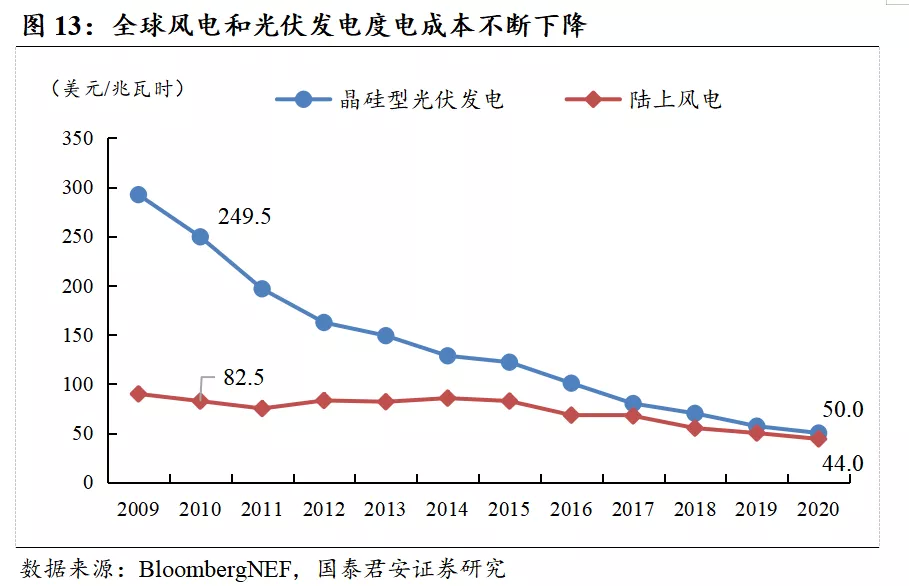

平价时代来临,风光有望快速扩容。受益于风电机组、光伏组件、逆变器等关键设备价格下降以及项目开发经验逐渐成熟,全球风电和光伏发电成本不断下降。2020年全球陆上风电平准化电力成本为44美元/兆瓦时,较十年前下降47%,光伏平准化电力成本为50美元/兆瓦时,较十年前下降80%。2021年我国新能源发电正式进入平价时代,成本显著下降为实现平价奠定了良好的基础,根据已建成的平价试点项目及运营商调研结果,我们预计平价项目收益率仍有较为可观的收益率。

现金流有望改善,估值有望修复。1)历史补贴拖欠有望解决。2020年国家陆续出台了关于新能源发电的各种扶持政策,政策重点强调新能源发电发展的大背景、补贴问题的解决以及基础设施的支持,明确加快推动绿色低碳发展、推动能源清洁低碳安全高效利用。因此自2020年下半年起,新能源运营商估值有所修复。2)新增平价项目无补贴困扰。新增的平价项目并无补贴,因此未来新增项目不再存在现金流的问题。

风险因素:弃风弃光率反弹、补贴发放进度不及预期。

1 能源转型势在必行 风电光伏增长空间广阔

1.1. 发展现状:风光市场快速扩容,当前体量全球领先

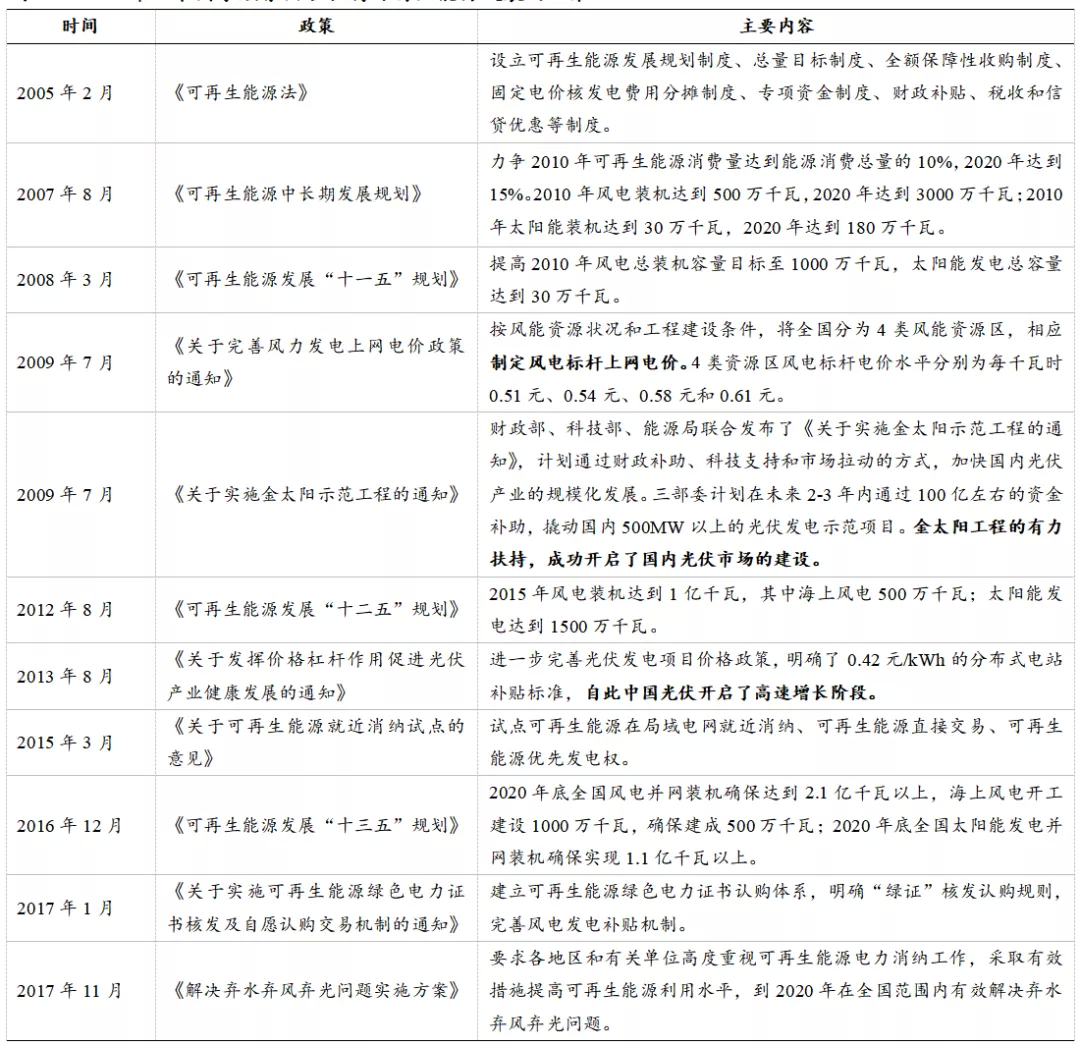

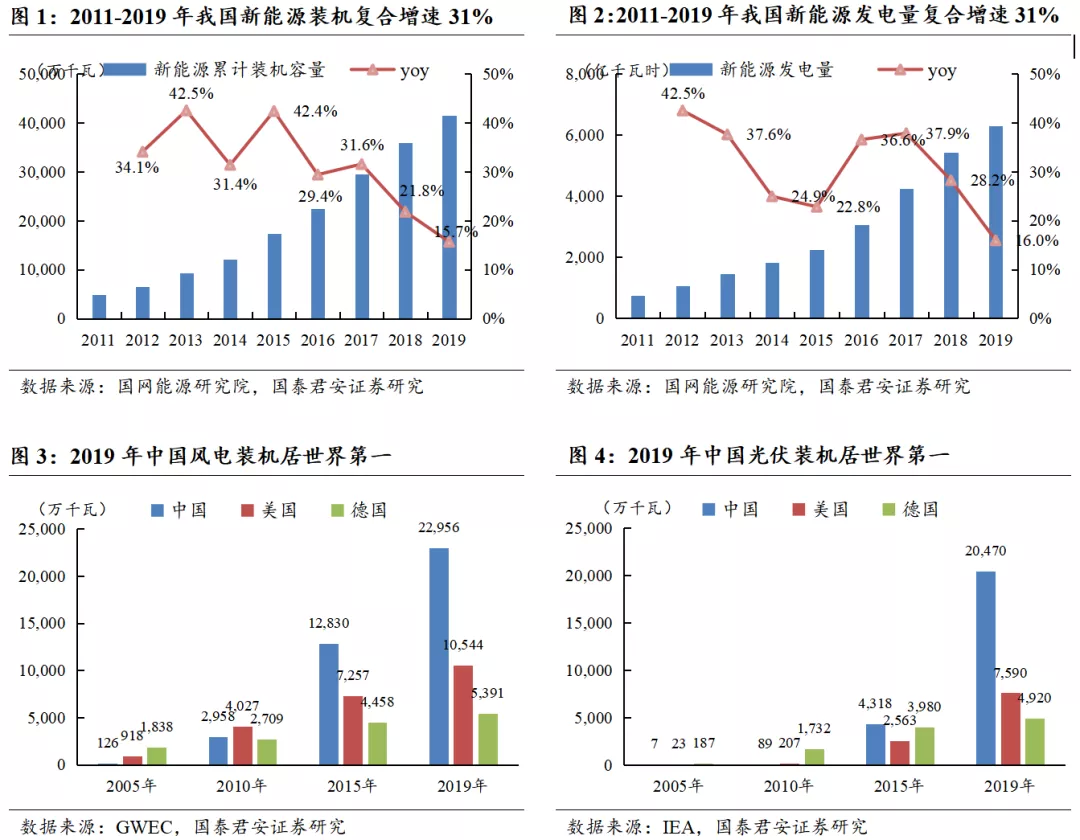

我国新能源发展虽起步较晚,但发展迅速,目前已成为全球新能源发展引领者。我国新能源发展虽然起步较晚,但由于政策支持力度大、补贴强度高,短短十余年内我国就完成了从起步到全球新能源装机容量第一的过程。2009年我国出台了风电标杆上网电价,同年启动了光电建筑应用示范项目、金太阳示范工程以及光伏电站特许招标,自此风电及光伏进入高速发展阶段。2011-2019年,我国新能源发电累计装机容量复合增速、发电量复合增速双双突破30%。其中,据全球风能协会(GWEC)、国际能源署(IEA)发布的数据,截至2019年底,我国风电装机容量230GW,光伏装机容量205GW,在全球装机容量中的占比分别高达35%、33%,远超美德两国。 表1:2005年以来国家频繁出台扶持可再生能源发展的政策

数据来源:发改委,能源局,国泰君安证券研究

1.2. 中期目标:2030年非化石能源占比提升到25%

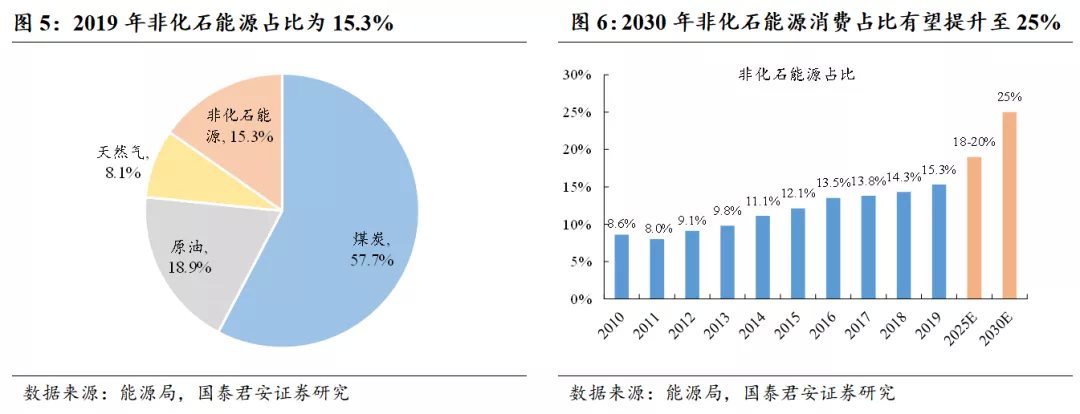

“十三五”期间非化石能源消费占比提前达标,2030年有望达到25%。2019年我国非化石能源消费占比15.3%,提前完成十三五规划15%占比的目标。2020年12月12日,我国在联合国“2020气候雄心峰会”上提出,到2030年国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右。

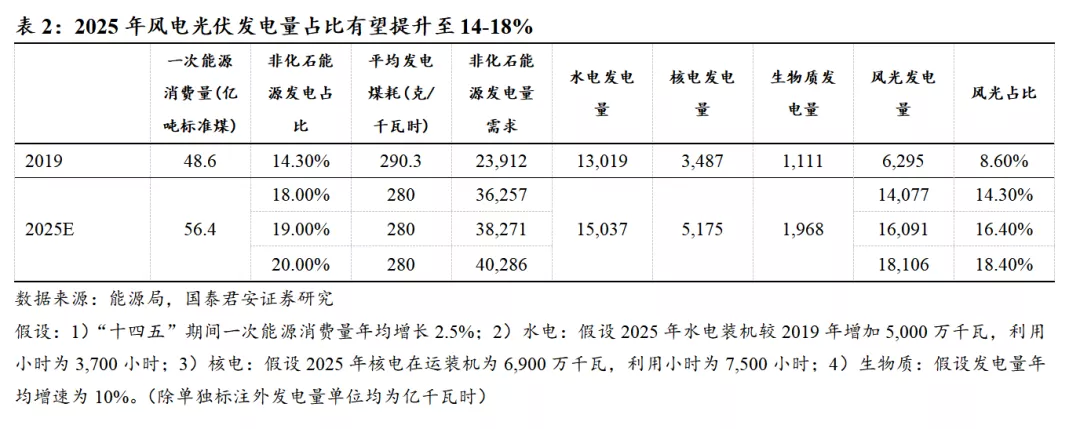

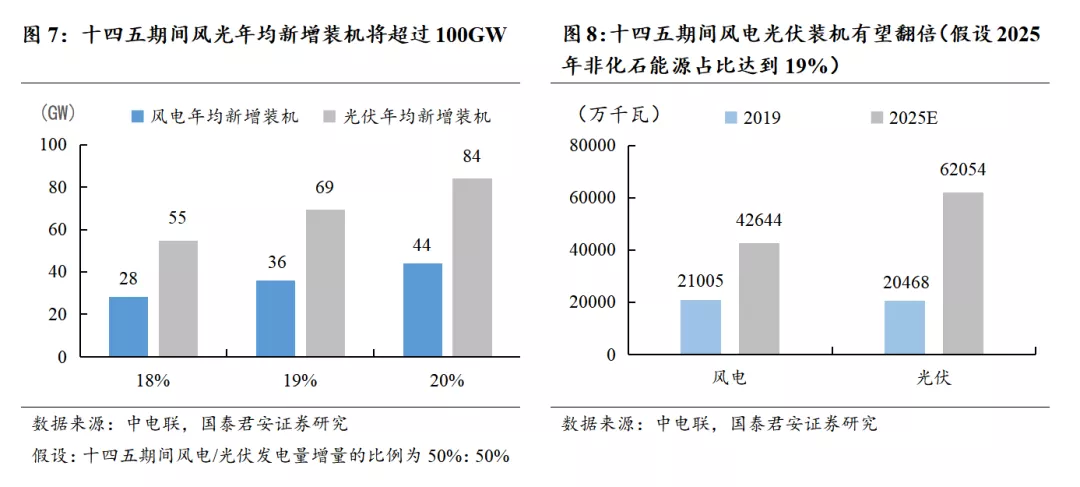

风光是我国非化石能源发展主要力量,预计“十四五”年均新增装机有望超100GW。在各种非化石能源中,水电、核电、生物质发电等开发潜力都相对有限,提升非化石能源占比将主要依赖风电与光伏。假设2025年非化石能源占比提升至18-20%,则风光发电量占比将提升至14-18%(2019年仅8.6%),2020-2025年间风电光伏年均新增装机有望超过100GW。

1.3. 长期目标:2060年实现碳中和

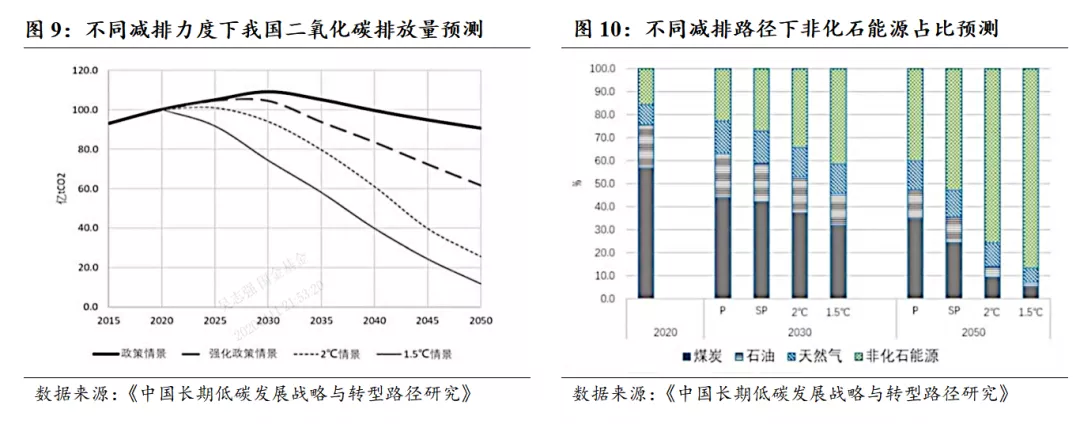

我国承诺2060年实现碳中和,减排力度大超预期。2020年9月22日,国家主席习近平在第七十五届联合国大会上表示,中国将力争于2030年前达到碳排放峰值,努力争取2060年前实现碳中和。12月16日至18日,中央经济工作会议对做好2021年碳达峰、碳中和工作做出明确部署,明确抓紧制定2030年前碳排放达峰行动方案,支持有条件的地方率先达峰。此次承诺的碳减排力度显著高于我国此前在巴黎协定中的承诺。

碳中和目标下,2050年非化石能源占一次能源消费的比重需超过80%。清华大学气候变化与可持续发展研究院学术委员会主任何建坤教授明确表示:“中国到2060年实现碳中和,实际上就是要努力实现以1.5°C目标为导向的长期深度脱碳转型路径。”对应2050年非化石能源占一次能源消费比重应超过80%,基本形成以新能源和可再生能源为主体的近零碳排放能源体系。

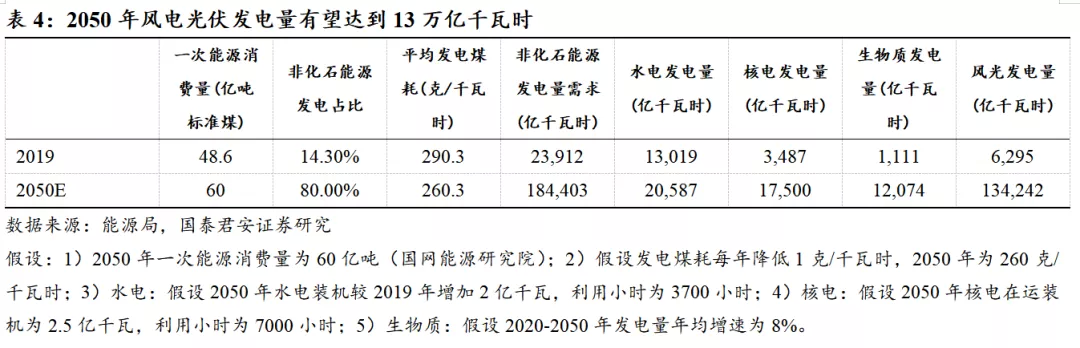

2020-2050年,风光发电量有望增长20倍。假设2050年非化石能源占比为80%,则风光发电量将达到13.4万亿千瓦时,较2019年增长20倍。长期来看,由于光伏降本速度较快,且分布式光伏的应用场景多样,因此假设未来30年风电、光伏发电量的增量占比分别为40%、60%。则未来30年风电发电量的年复合增速为8.8%,光伏发电量的年复合增速为12.2%。

2 成本持续下降 平价项目收益率仍较可观

2.1. 去补贴化,新能源进入平价时代

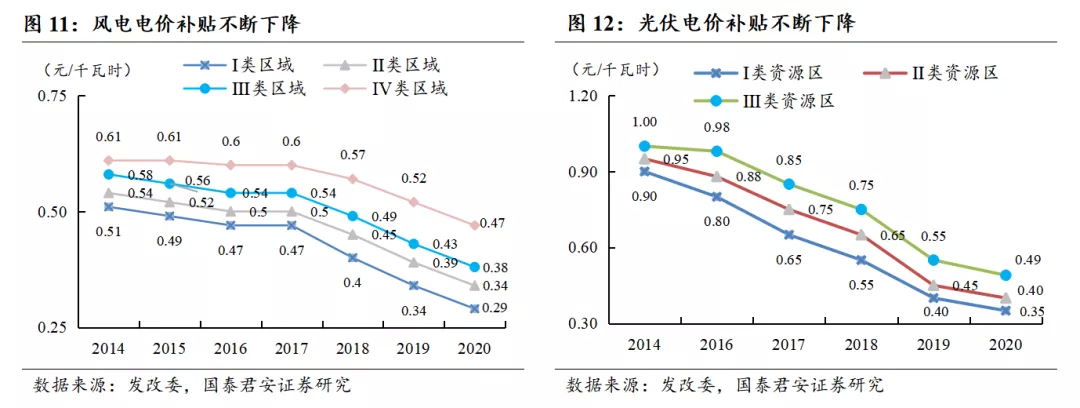

去补贴化,是风光行业迈向成熟的必经之路。回顾我国新能源过去20年的发展路径,行业的成长高度依赖于政策和补贴。在新能源发展初期对其进行适当补贴,是扶植新行业发展的必经之路,但补贴绝非长久之计。随着规模的扩大、技术的成熟,风光的发电成本逐步下降,补贴下降具备了基础,因此国家近几年不断降低对于风光的电价补贴。以风电为例,2014年12月31日,国家出台《关于适当调整陆上风电标杆上网电价的通知》,这是自2009年出台风电标杆上网电价后的首次下调,此后几年均不同程度下调电价。国家降低补贴倒逼企业进行技术升级,提高自身竞争力,有利于促进行业健康发展。

2021年全面进入平价时代。1)推行竞价上网,为向平价过渡奠定基础。2018年5月,能源局发布《关于2018年度风电建设管理有关要求的通知》,指出从2019年起新增核准的集中式陆上风电和海上风电项目全部通过竞争方式配置和确定上网电价,标志着风电正式进入竞价时代。2019年4月和5月,发改委先后将集中式光伏电站标杆上网电价、陆上风电标杆上网电价改为指导价,进一步推进风光发电竞价上网。2)平价上网进行试点。另一方面,风光平价上网试点工作有序进行,2018年9月能源局发布《关于加快推进风电、光伏发电平价上网有关工作的通知(征求意见稿)》,2019年1月发改委、能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,要求开展风电光伏平价上网试点项目建设,为2021年正式实现风光平价上网做好准备。

2.2. 成本下降显著,平价项目收益率仍可保证

技术逐渐成熟,全球风电和光伏发电成本持续下降。受益于风电机组、光伏组件、逆变器等关键设备价格下降以及项目开发经验逐渐成熟,全球风电和光伏发电成本不断下降。根据彭博新能源财经(BloombergNEF)数据,2020年全球陆上风电平准化电力成本为44美元/兆瓦时,较2019年下半年下降9%,较十年前下降47%;光伏平准化电力成本为50美元/兆瓦时,较2019年下降了4%,较十年前下降80%。

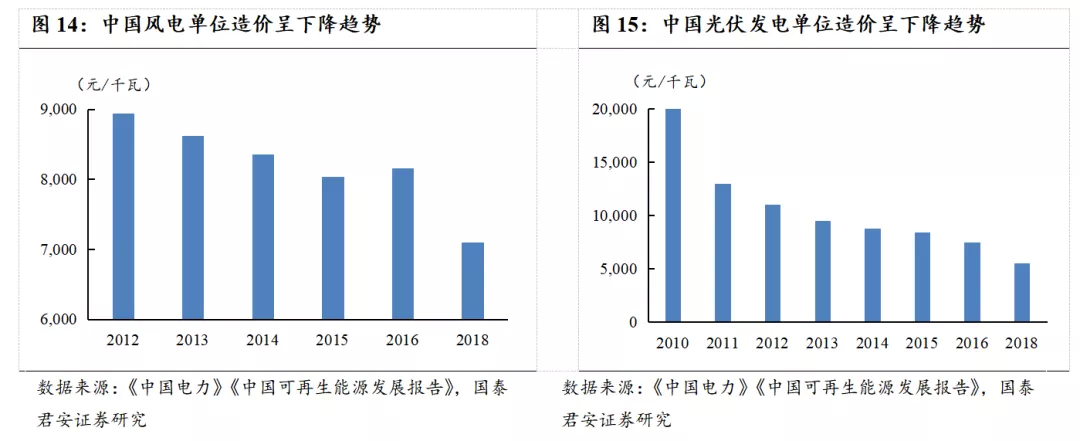

中国风光成本下降取得突破性进展,平价项目仍可保证收益率。在全球风电、光伏技术逐渐成熟的过程中,我国厂商也在为降低成本不断努力,近年来中国风电全产业链逐步实现国产化,风电设备技术水平和可靠性不断提高,2018年单位造价已经低至7100元/千瓦。光伏随着技术进步、产业升级和市场规模扩大,光伏单位容量造价已从2010年的约20000元/kW降至2018年的约5500元/kW。根据我们调研,受益于成本下降迅速,进入平价时代以后,新能源运营商对于项目的收益率要求并未显著下调,资本金内部收益率要求基本维持在8%左右。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP