天风证券:游戏产品精品趋势不改,关注细分领域突围

本文来自 微信公众号“ 文香思媒”。

核心观点

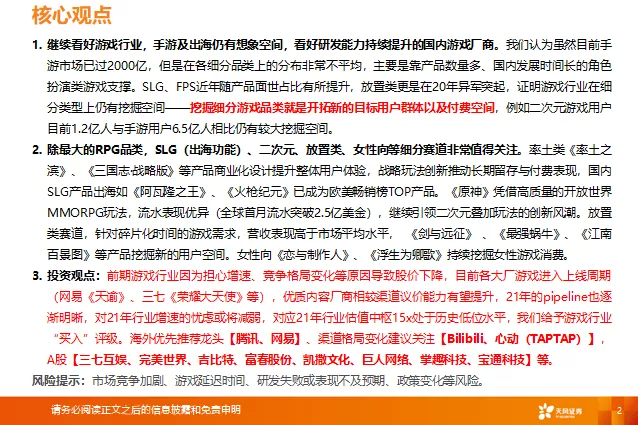

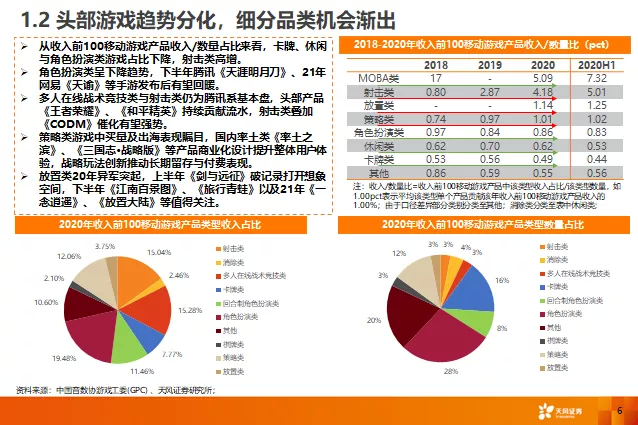

1.继续看好游戏行业,手游及出海仍有想象空间,看好研发能力持续提升的国内游戏厂商。我们认为虽然目前手游市场已过2000亿,但是在各细分品类上的分布非常不平均,主要是靠产品数量多、国内发展时间长的角色扮演类游戏支撑。SLG、FPS近年随产品面世占比有所提升,放置类更是在20年异军突起,证明游戏行业在细分类型上仍有挖掘空间——挖掘细分游戏品类就是开拓新的目标用户群体以及付费空间,例如二次元游戏用户目前1.2亿人与手游用户6.5亿人相比仍有较大挖掘空间。

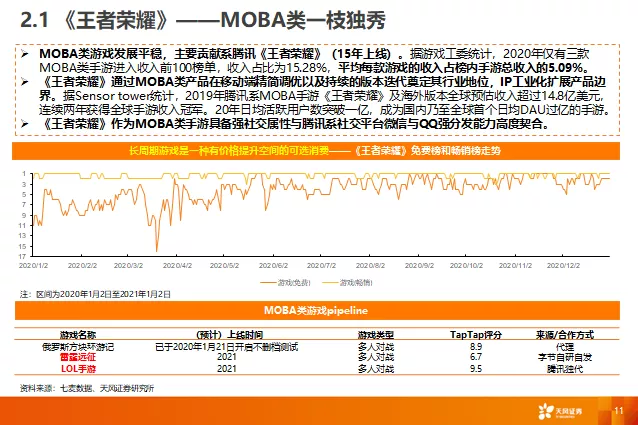

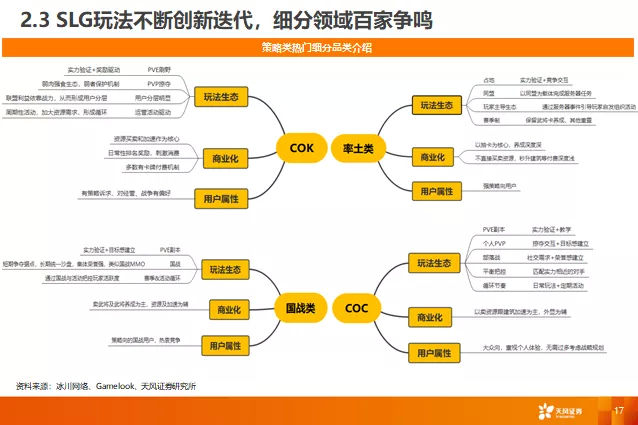

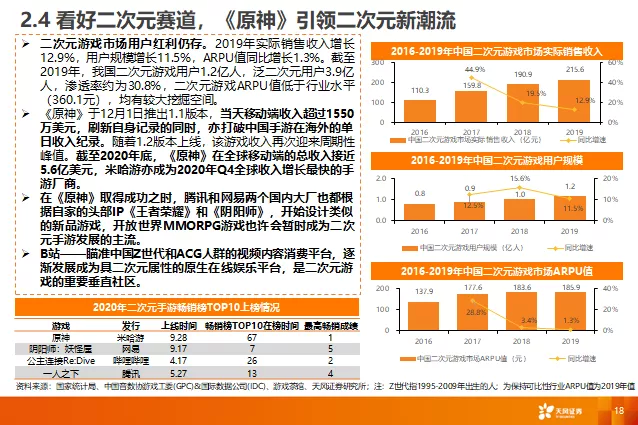

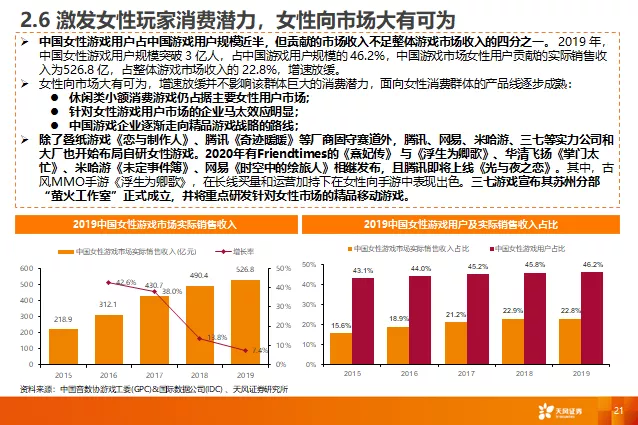

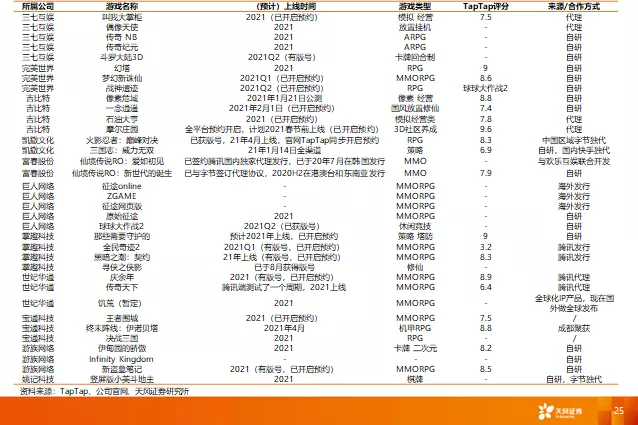

2.除最大的RPG品类,SLG(出海功能)、二次元、放置类、女性向等细分赛道非常值得关注。率土类《率土之滨》、《三国志·战略版》等产品商业化设计提升整体用户体验,战略玩法创新推动长期留存与付费表现,国内SLG产品出海如《阿瓦隆之王》、《火枪纪元》已成为欧美畅销榜TOP产品。《原神》凭借高质量的开放世界MMORPG玩法,流水表现优异(全球首月流水突破2.5亿美金),继续引领二次元叠加玩法创新风潮。放置类赛道,针对碎片化时间的游戏需求,营收表现高于市场平均水平,《剑与远征》、《最强蜗牛》、《江南百景图》等产品挖掘新的用户空间。女性向《恋与制作人》、《浮生为卿歌》持续挖掘女性游戏消费。

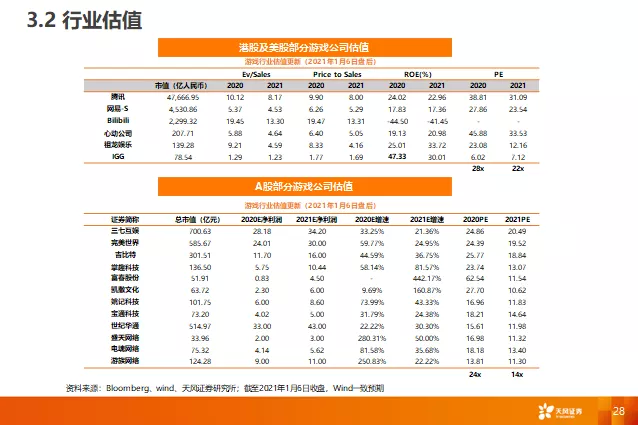

3.投资观点:前期游戏行业因为担心增速、竞争格局变化等原因导致股价下降,目前各大厂游戏进入上线周期(网易《天谕》、三七《荣耀大天使》等),优质内容厂商相较渠道议价能力有望提升,21年的pipeline也逐渐明晰,对21年行业增速的忧虑或将减弱,对应21年行业估值中枢15x处于历史低位水平,我们给予游戏行业“买入”评级。海外优先推荐龙头【腾讯(00700)、网易(09999)】、渠道格局变化建议关注【Bilibili(BILI.US)、心动(TAPTAP, 02400)】,A股【三七互娱、完美世界、吉比特、富春股份、凯撒文化、巨人网络、掌趣科技、宝通科技】等。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP