美国二轮财政刺激如何影响复苏之路?

本文转自微信公号“王涵论宏观”,作者:王涵 等

投资要点

二轮财政刺激落地在即,总统签署仍存在不确定性。二轮财政刺激的总统签署环节并不顺利。特朗普提出每人2000美元的提案,12月28日众议院将对2000美元的直接支付作为一项单独法案进行投票。刺激计划后续虽然仍有特朗普“口袋否决”的可能性,但是由于12月底失业金救济金停发以及政府关门停摆的危机,刺激法案大概率会在年底之前获得总统签字通过。

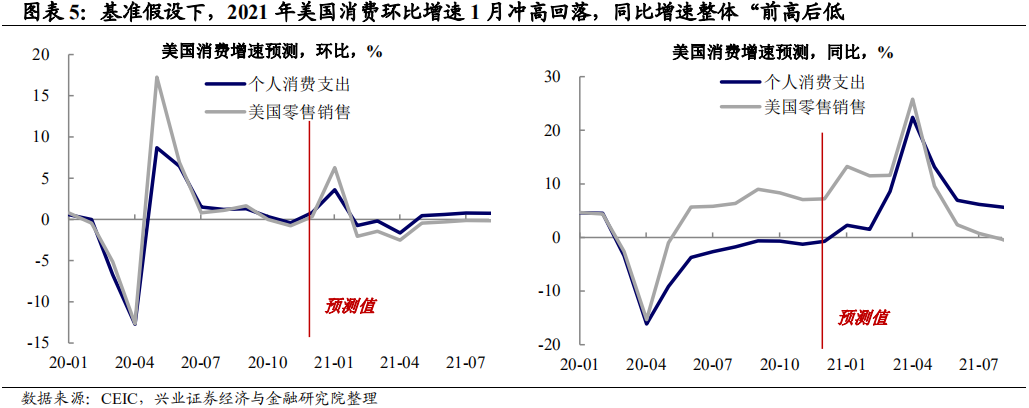

需求端不确定性下降:财政刺激将对消费形成约1季度支撑。参考美国经济分析局(BEA)对首轮刺激法案影响的模型,我们对二轮刺激法案的影响进行详细拆分预测。如果二轮刺激在2021年1月开始实施,其对美国居民可支配收入提振效果将在2021年1季度集中体现;2021年美国消费同比增速预期呈现“前高后低”态势,4月见顶后回落,环比增速主要受新一轮刺激支票的影响,1月即冲高回落。

供给端不确定性仍在:卫生事件vs疫苗进展将成为后续观察主要线索。美国经济后续不确定性来自于供给端企业生产恢复与需求端服务消费恢复的斜率,疫情发展及疫苗推广速度将成为主要变量。疫苗供给方面,假设疫苗不受变异病毒影响,则据CDC现有预测,2021年4月美国疫苗覆盖率将达62%。但疫苗需求或受累于美国民众相对较低的接种意愿,可能使疫苗实际推进进度慢于当前主要医疗机构假设。

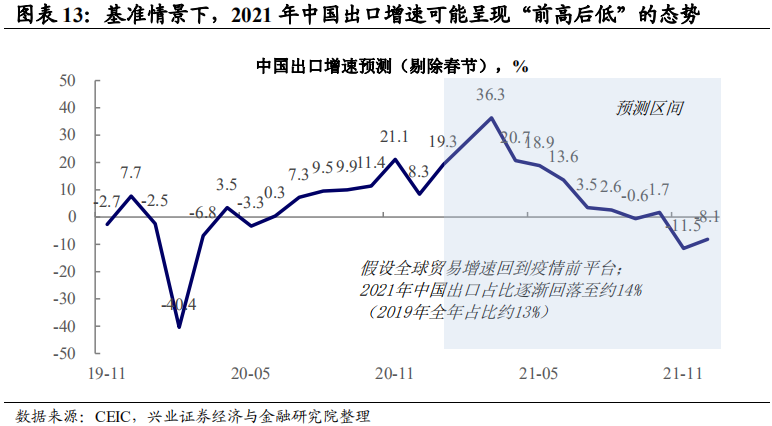

美国供需缺口延续,有望继续拉动中国出口。随着美国二轮财政刺激落地,美国的消费需求预期将进一步强修复;而在疫苗没有大范围推广、供给复苏相对偏慢的背景下,短期内中国出口及产业链仍将受益于全球供需缺口的存在。

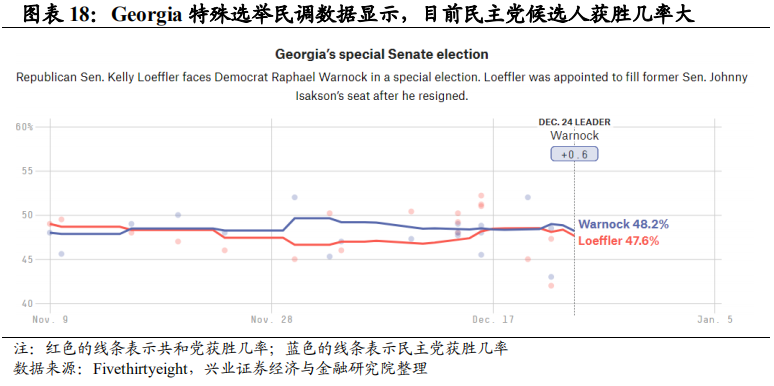

2021年后续财政刺激能否继续接力,主要取决于国会多数党的所属。考虑到疫后美国政府杠杆率已超二战时高点,共和党持续有充分的动力和理由回归财政保守,如果共和党继续掌控参议院,则后续财政刺激的接力推出难度较大。换言之,2021年1月5日Georgia参议员决选的结果能否实现民主党的“Blue Wave”,是我们观察美国财政政策及基本面的重要节点。

风险提示:美国国会参议院选举结果超预期,海外疫情形势超预期。

二轮财政刺激落地在即,不确定性在总统签署

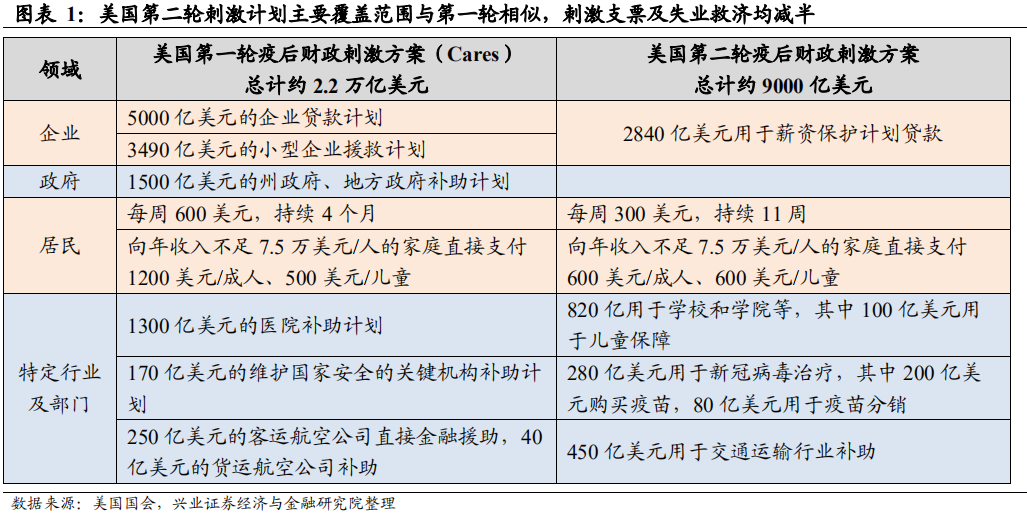

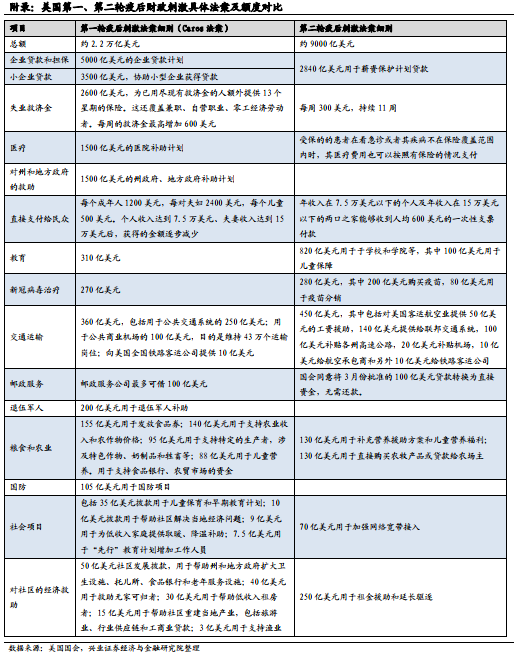

国会通过二轮财政刺激:规模9000亿美元,刺激支票及失业救济均减半。今年3月CARES第一轮刺激法案通过之后,第二轮刺激政策推出的时间和金额一直是市场关注的焦点。四轮刺激计划提案之后,美国东部时间12月20日晚,两党就9000亿美元的刺激计划进行表决并获得了多数通过。与第一轮刺激计划相比,第二轮刺激计划覆盖拨款领域和范围与第一次相似,总额仅为第一次的一半。本轮的刺激计划也有一些亮点,如特别强调了新冠疫苗的购买及分发拨款。与居民消费直接相关的刺激支票(每人600美元)以及失业救济金(每人300美元)发放金额也减半(具体细则详参附录)。

总统签署环节再生事端:特朗普希望提升刺激支票规模,但遭共和党反对。按照美国宪法规定,一项提案必须经过众议院和参议院通过并经过总统签字后,才可以成为法律并开始奏效。虽然国会两院已经投票通过,但总统签署环节并不顺利:特朗普认为每人600美元的刺激支票应提升为2000美元。12月24日,众议院召开了简短会议(Pro Forma Session),两党代表就2000美元的直接支付提案进行了商议,但遭到了众议院少数党领袖Kevin McCarthy的反对。众议院议长佩洛西表示,12月28日众议院将对2000美元的直接支付作为一项单独法案进行投票,如果通过则可以取代原本的600美元支付方案。

流程上而言,二轮刺激法案未能通过的概率较低。截至12月26日,特朗普并未表示同意或否决刺激计划,这项法案的未来进展有如下几种情景:

情景一:特朗普签署法案。特朗普至今并没有明确表示否决提案,因此特朗普随时可以签署立法。由于第二轮财政刺激和联邦政府的收支预算捆绑在一起,如果特朗普不及时签署法案,美国政府可能在12月28日午夜之后面临关门危机。考虑到财政刺激的必要性和紧迫性,情景一的可能性较高。

情景二:特朗普否决法案,国会投票决定是否反驳总统的否决。如果特朗普否决刺激计划,则国会可以表决是否无视总统的否决顺利立法(需取得三分之二通过)。根据之前表决结果,参众两院分别以92票对6票以及359票对53票的压倒性优势获得通过,因此即使特朗普否决法案,国会大概率仍能让刺激法案通过。

情景三:特朗普行使“口袋否决权(pocket veto)”,法案自动被否决,新一届国会再行商议。除了总统明确表示通过或反对外,宪法还赋予了总统“口袋否决权”,即国会递交提案后的10天内总统不表决,且国会处于休会,则相当于该法案被自动否决。考虑到2021年1月3日新一届国会开始换届,即如果2021年1月3日之前特朗普不表态,则该刺激法案自动被否决。新的刺激法案需要等到新的国会来重新商议。

我们在2021年海外年报《雨歇青山近,远望道阻长》中提示,对于2021年美国基本面,有两条重要的观察线索:(1)二轮疫后财政刺激落地的时间与规模:主要影响需求端,且主要作用于商品消费需求(由于卫生事件拖累,对服务消费需求影响有限);(2)卫生事件与疫苗的赛跑:主要影响供给端,及服务业消费需求。

二轮刺激法案如果落地,则需求端不确定性将明显下降,那么往后来看,疫苗和疫情的赛跑将成为市场重要的关注线索。

需求端不确定性下降:刺激约对消费形成1季度支撑

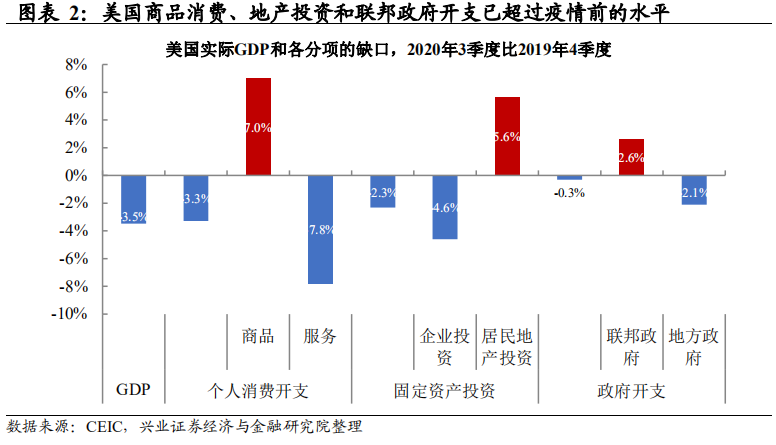

第一轮刺激法案的支撑下,商品消费修复已超过疫情前水平。2020年美国基本面的两大影响因素是卫生事件冲击与政策刺激。美国二三轮反复,使得供给复苏相对缓慢,且服务业需求受到较大扰动;第一轮刺激法案则对商品消费需求形成了提振。在此背景下,2020年美国经济需求恢复快于供给。从GDP分部门恢复缺口的角度看,商品消费修复已超过疫情前水平。

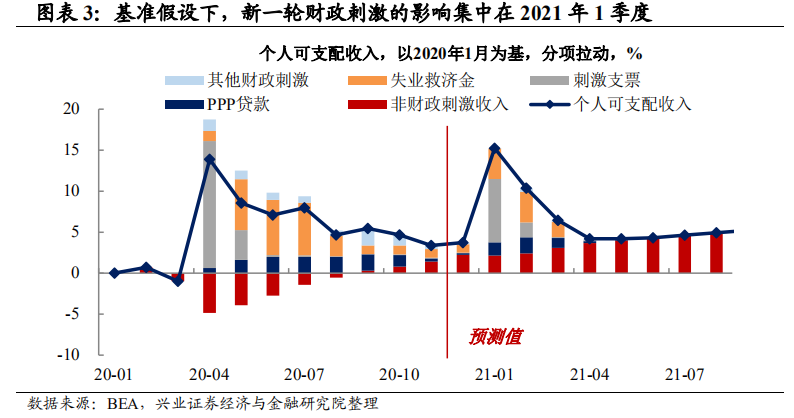

二轮刺激对消费的影响:提振居民收入,效果将在2021年1季度体现。新一轮财政刺激的总包约9000亿美元,参考美国经济分析局(BEA)对第一轮刺激法案影响的模型,我们对二轮刺激法案对居民可支配收入各个分项的影响做了详细的拆分。基准假设二轮刺激法案在2020年12月能够落地,并在2021年1月可以开始实施,测算居民可支配收入的增速。其中,重要政策主要有三项:

每人600美元刺激支票,一次性发放。为第一轮刺激每人1200美元的一半,参考第一轮刺激,提升收入的作用主要体现在法案实施的首月(基准假设为2021年1月),该月拉动美国总体个人可支配收入约7%。

每周300美元失业救济金,持续11周。规模为第一轮刺激每周600美元的一半,持续时长也约为第一轮刺激的一半。因此,在前两个半月(基准假设为2021年1月至3月中旬)中每月平均拉动美国总体个人可支配收入约3%。

薪资保护计划(PPP贷款),持续作用时间约3个月。PPP贷款大部分份额于法案实施的前2个月发放,直接发放给企业,而其中有多少由企业发放给个人,需要由企业决定。第一轮法案(Cares法案加后续的PPP贷款增强法案)PPP贷款的总规模为6690亿美元,作用时间约6个月;二轮刺激中PPP贷款总体规模为2840亿美元,预计作用时间近3个月。因此,因此,在前三个月(基准假设为2021年1月至3月)中每月平均拉动美国总体个人可支配收入约2%。

综上所述,基准假设二轮刺激在2021年1月可以开始实施,则其对美国居民可支配收入提振效果将在2021年1季度集中体现,在2021年1月、2月、3月的拉动分别约11%、7%、3%。换言之,美国居民个人可支配收入预期将在2021年1月冲高,2、3月逐月回落,4月开始回落至正常平台。

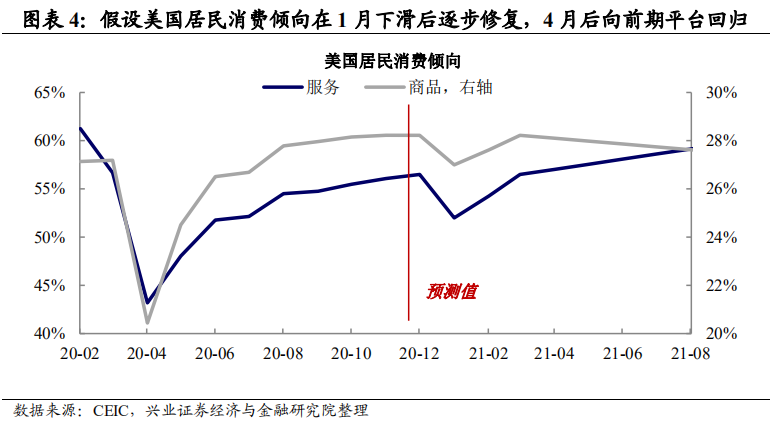

2021年美国消费预计环比增速1月冲高回落,同比增速整体前高后低。进一步地,我们测算居民可支配收入的增长向居民消费的传导,这需要我们对居民消费倾向作出假设。事实上,居民消费倾向在刺激法案实施的首月(一轮刺激法案为2020年4月)往往呈现下滑——不难理解,花完1200美元的刺激支票需要一定时间。因此,我们假设2021年1月居民消费倾向较12月下滑,之后逐步修复,并于4月逐渐向前期平台回归。在此基准上,2021年美国消费同比增速预期呈现“前高后低”态势,在刺激法案和基数效应的作用下第一季度不断走高,4月见顶后回落,环比增速主要受新一轮刺激支票的影响,1月达到高点后回落。

往后看,卫生事件vs疫苗进展将成为主要线索

刺激法案落地后,美国基本面修复的两大不确定性:

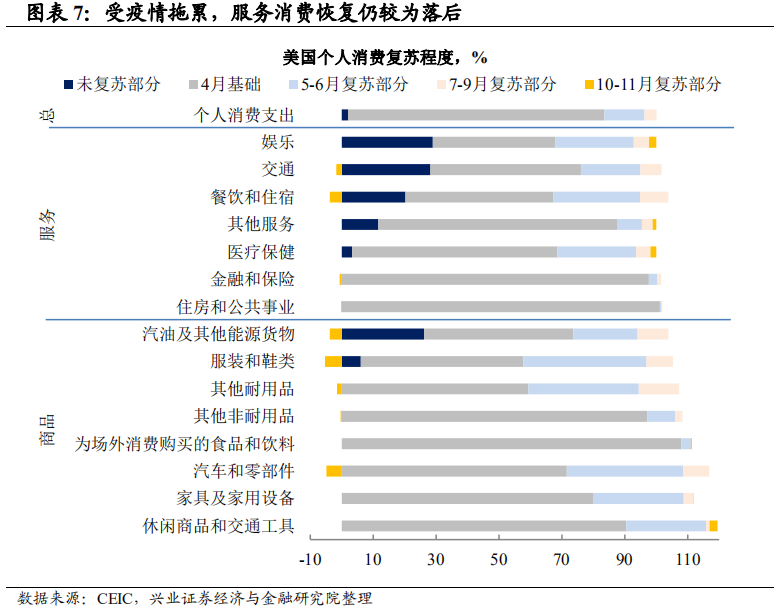

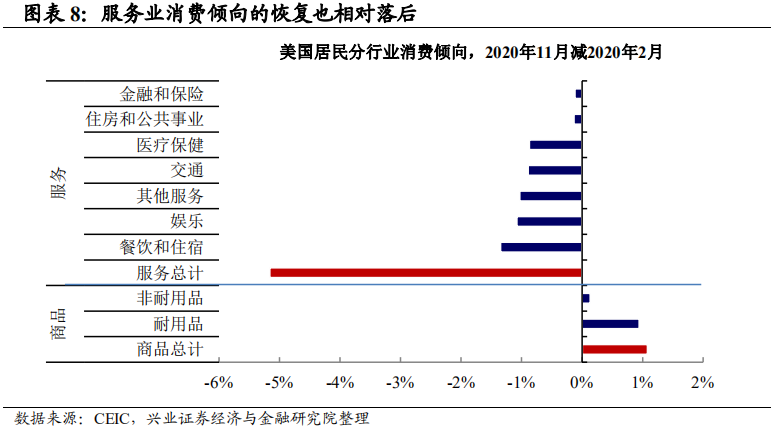

需求端:服务消费恢复的斜率。截至2020年11月,美国消费整体修复已基本完成,仅留有约2%的修复缺口。但由于美国疫情仍在反复,从结构上看,服务消费仍存在较大的修复空间,留有约6%的缺口,其中与外出活动相关的娱乐、交通、餐饮与住宿类服务消费均存在20%以上的修复缺口。从消费倾向的角度看,美国居民商品消费的消费倾向与疫情相关性较低,已完成修复,但服务业消费倾向较2月仍有较大差距,因此,对于服务业修复而言,疫情的发展及疫苗的推广速度将成为重要观察线索。

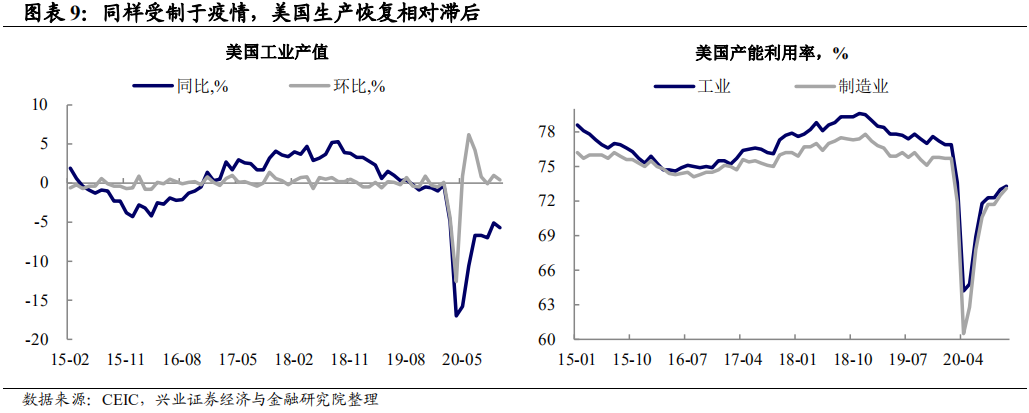

供给端:企业生产恢复的斜率。一方面,由于财政刺激主要作用于需求端,2020年美国生产恢复相对需求恢复本身就相对滞后。另一方面,疫情限制经济活动,进一步拖累企业生产。从工业生产的角度看,当前美国生产端仍有5%的恢复缺口。这部分缺口修复的斜率,疫情的发展及疫苗的推广速度同样是成为重要观察线索。

因此,未来卫生事件vs疫苗进展将成为美国基本面的主要线索。相对来说,未来美国疫苗供给较为确定,但需求仍面临民众接受度的考验。

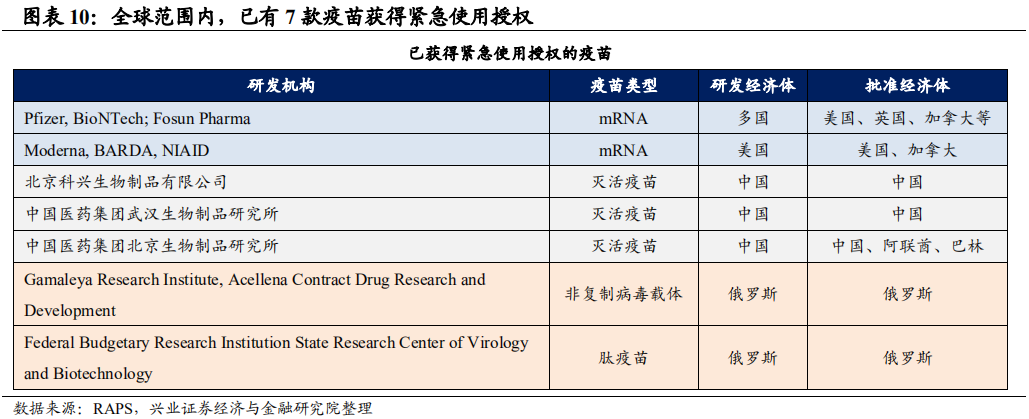

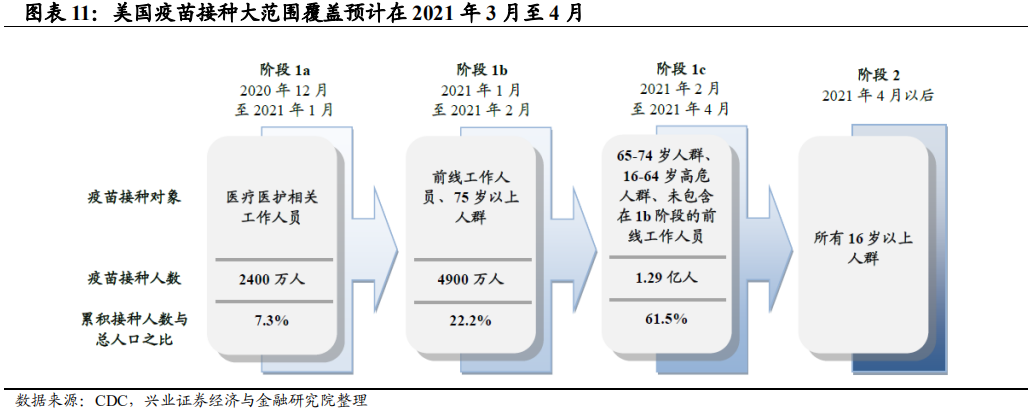

从疫苗供给看,美国疫苗在2021年4月前约能覆盖60%人口。当前全球范围内,已有7款疫苗获得紧急使用授权,其中美国已授权Pfizer与Moderna公司开发的两款疫苗,均为采用mRNA技术疫苗。其优点是生产速度快,可短时间覆盖大量人群,但由于其采用的是新型开发技术,副作用较传统灭活疫苗可能更大。根据美国疾病预防与控制中心(CDC)的疫苗推广计划进行估算,如果当前疫苗对变异病毒仍然有效,2021年2月美国疫苗覆盖率将达到为22%,4月将达到62%,实现大范围覆盖。

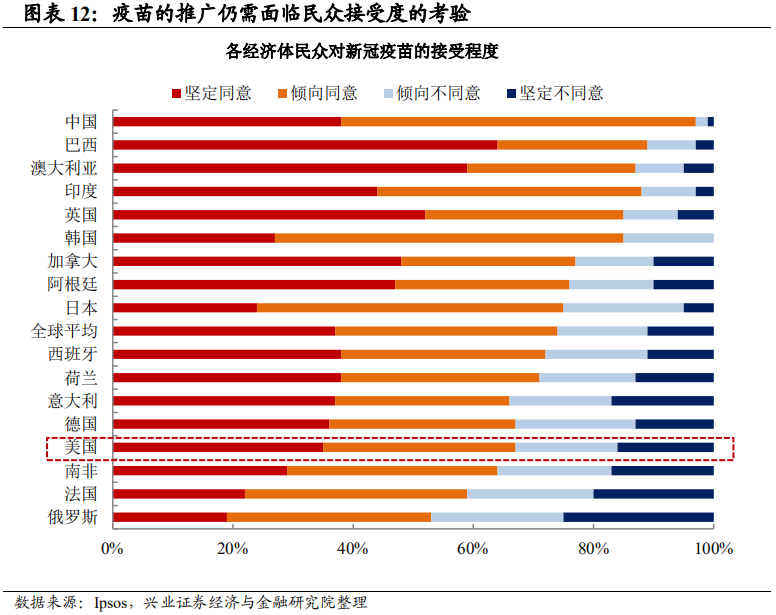

但从疫苗需求来看,美国民众接种意愿,可能影响实际推广进程。疫苗推广主要不确定性来自民众接受程度,美国采用的mRNA技术疫苗产生副作用的可能性相对较大,而疫苗天然具有公共品属性,个人并不需要接种疫苗也可通过群体成员免疫而获益,因此疫苗的推广仍需面临民众接受度的考验。Ipsos的调查结果显示,美国民众对新冠疫苗的接受程度并不高,同意接种疫苗的比例约为65%,在所有受调查经济体中排名靠后。如果民众接种疫苗意愿不高,则可能会使得疫苗实际推进的进度慢于当前主要医疗机构的假设。

美国供需缺口延续,有望继续拉动中国出口

财政刺激进一步促进美国需求修复,对中国出口继续形成支撑。我们在报告《雨歇青山近,远望道阻长-2021年年度外海宏观经济报告》中提到,2021年发达经济体的经济复苏的韧性将给全球贸易带来提振。随着美国新一轮财政刺激落地,美国的消费需求预期将进一步强修复;而在疫苗没有大范围推广、供给复苏相对偏慢的背景下,短期内中国出口及产业链仍将受益于全球供需缺口的存在。

后续新刺激能否进一步出台,取决于参院多数党归属

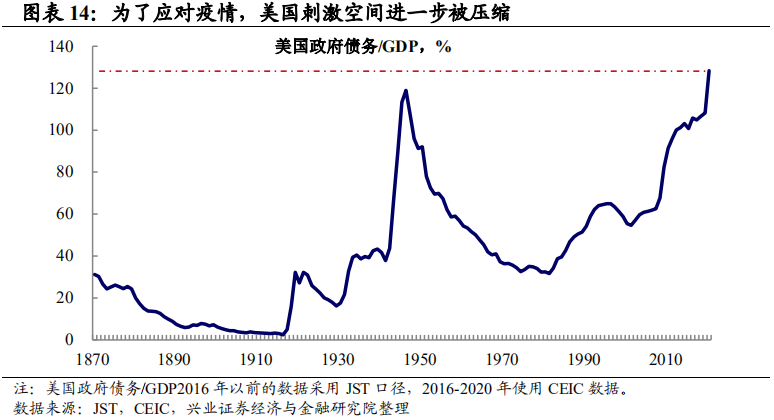

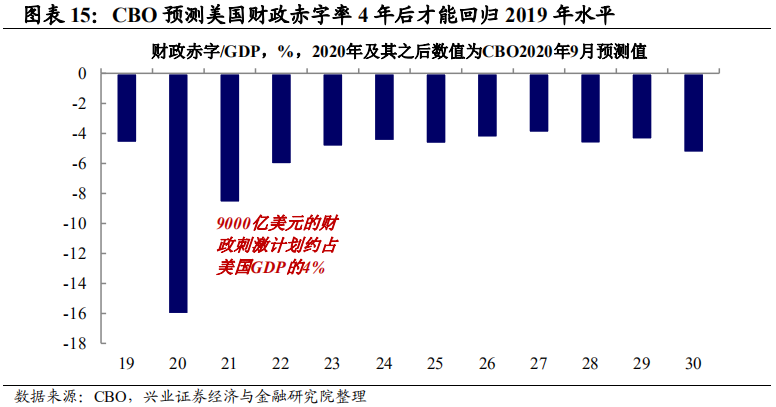

疫后美国政府杠杆率已快速攀升,共和党有充分理由重回财政保守。疫后美国政府部门债务率攀升到了128%,已超过二战时期的水平,为往年最高值。根据CBO(美国国会预算办公室)2020年9月测算,2020年总计3万亿美元的财政支出约产生16%的赤字,2021年的赤字率约为8%,中性假设下约4年赤字率才能重回2019年的水平。在美国财政压力巨大的背景下,共和党持续有充分的动力和理由回归财政保守。因此,如果共和党继续掌握参议院,则后续国会很难继续接力推出疫后财政刺激。

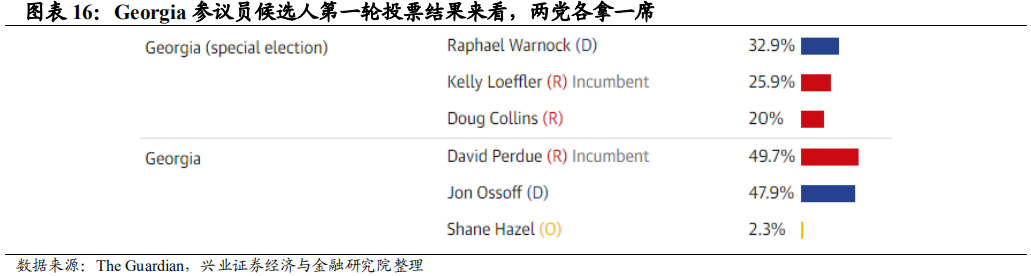

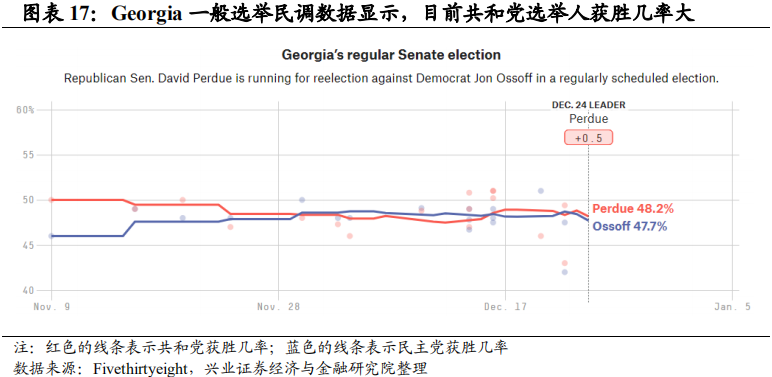

因此,后续财政刺激能否进一步扩大,重点关注1月5日参议院选举结果。2021年的财政预算究竟能否接力本轮财政刺激,很大程度上取决于民主党能否拿下参议院、实现“Blue Wave”。正如我们在报告《美国总统权力交接后,需要关注什么》中所阐述,民主党需拿下2021年1月5日Georgia州决选的两席。最新民调结果看,两个席位候选人的支持率十分胶着,其中一个席位民主党候选人暂时领先,另一个共和党候选人暂时领先,且领先的幅度都没有超过1%。因此,2021年1月5日Georgia参议员决选,将是可能改变当前我们对美国基本面和财政政策基准假设的重要观察时间点。

风险提示:美国国会参议院选举结果超预期,海外形势超预期。

扫码下载智通APP

扫码下载智通APP