大户型成2020年房地产成交主力,2021年是否依旧坚挺?

本文来自微信公众号“克而瑞地产研究”。

导 读:大户型占比上升,豪宅放量增长。

2020年总结

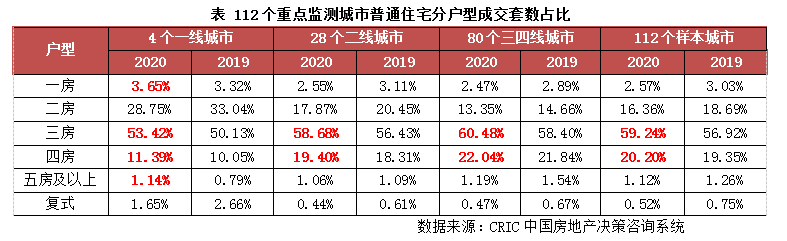

01 功能性三房、四房需求占比皆升,二房比重继续回落

2020年改善型需求持续释放,112个重点监测城市三房仍是成交主力,成交占比进一步提升至59.24%,较2019年净增长2.31个百分点;四房成交占比也是稳中有升,较2019年净增长0.85个百分点至20.2%,显示改善型住房需求依旧坚挺,且有较强购买力支撑。

与此同时,刚需市场整体低迷,两房去化速度明显放缓,成交占比降至16.36%,较2019年净减少2.33个百分点。说明刚需客群更易受卫生事件负面冲击,基于居民收入预期下滑,部分刚需客群缓置业,购房周期明显拉长。

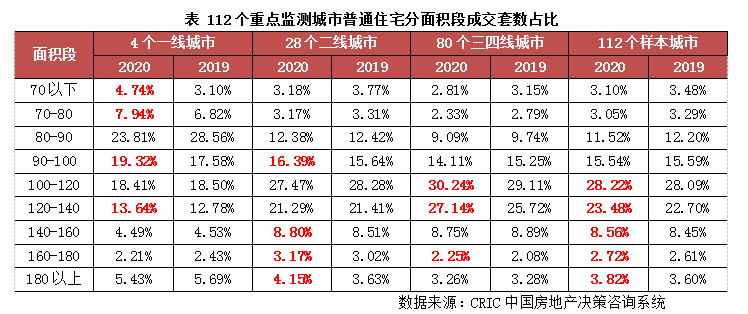

02 一线80平以下小套型化,三四线100-140平改善进阶

2020年改善型需求进阶,100平方米以上中大户型成交占比皆升,刚需退坡,100平方米以下小户型成交占比皆降。112个重点监测城市100平方米以上户型成交占比66.8%,较2019年净增加1.35个百分点,其中120-140平方米户型暂以0.78个百分点涨幅居首。100平方米以下户型成交占比33.2%,较2019年净减少1.35个百分点,其中80-90平方米户型暂以0.68个百分点跌幅居首。

03 100平以下功能三房占比上升,四房舒适化160平以上走俏

当前房地产市场主力购房需求早已过渡至三房、四房,其中100-120平方米三房、120-140平方米四房最受市场欢迎,成交占比都在40%以上。

2020年,112个重点监测城市三房户型整体延续小型化趋势,100平方米以下三房成交占比明显回升,较2019年净增长0.81个百分点;100-160平方米三房成交占比持续走低,较2019年净减少0.87个百分点。

2020年,112城四房户型转向舒适化,160平方米以上大户型更为畅销,成交占比较2019年净增长0.95个百分点,显示高端改善型需求异常坚挺,并有强劲购买力支撑。

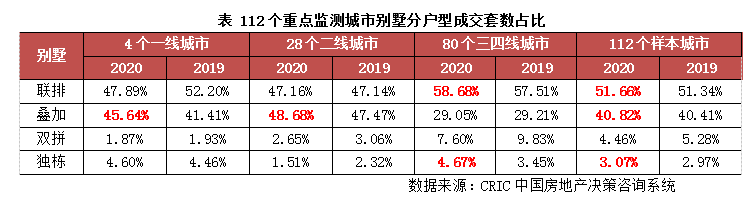

04 一二线叠加、三四线联排及独栋占比上升,200平左右为主流

2020年,叠加、联排这类经济型别墅仍受市场欢迎,成交占比稳中有升,独栋这类高档别墅市场占有率也小幅回升。112个重点监测城市联排别墅成交最为活跃,成交占比多达51.66%,较2019年净增长0.31个百分点。其次为叠加别墅,成交占比40.82%,较2019年净增长0.41个百分点。独栋别墅市场占有率也小幅回升,较2019年净增长0.1个百分点。双拼别墅市场占有率则有所回落,较2019年净减少0.82个百分点。

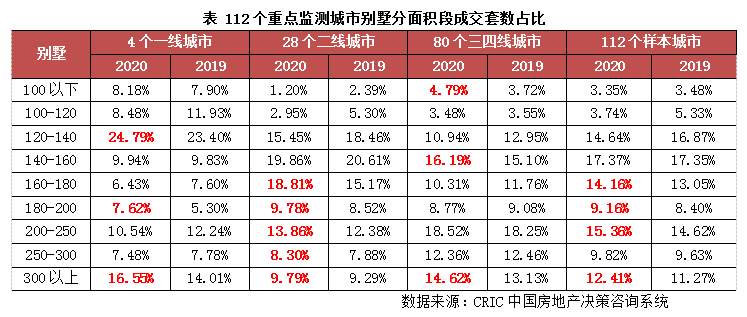

2020年,舒适型别墅走俏,160平方米以上中大户型成交占比升至60.9%,较2019年净增长3.93个百分点。140平方米以下小户型成交占比跌至21.73%,较2019年净减少3.95个百分点。

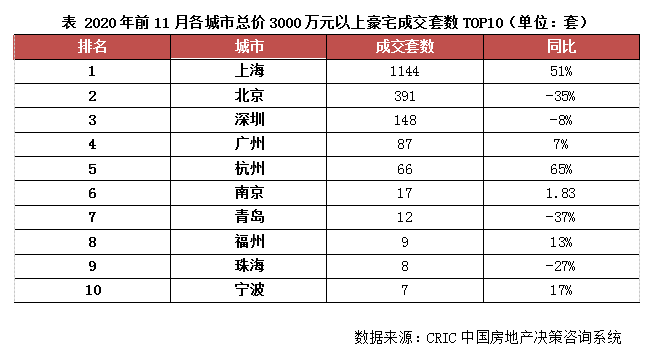

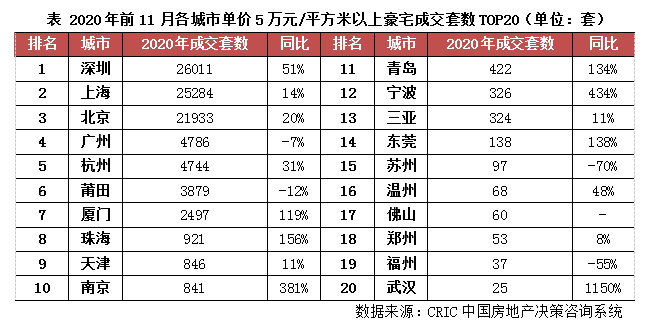

05 千万豪宅需求爆发但分化显著,杭州、武汉等异军突起

2020年,全国豪宅市场呈现两大特征:整体向好、城市分化。整体向好体现在豪宅成交增势明显,112城总价1000万以上豪宅成交套数同比增长26%,总价3000万以上顶豪成交同比增长13%;单价5万以上豪宅成交套数同比增长25%,单价10万以上豪宅成交同比增长20%。

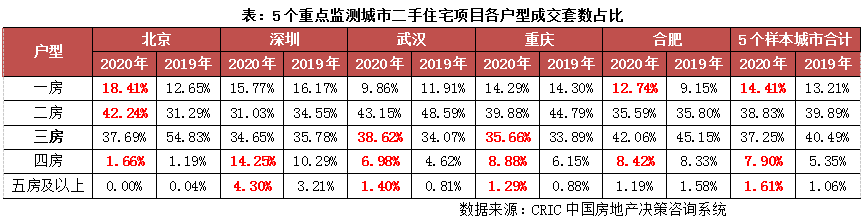

06 二手住宅二、三房是主力,140㎡、四房以上大户型房源比重显著上升

综观今年二手房成交情况,市场主力成交户型仍为二房和三房,大户型产品占比有所提升。据CRIC不完全统计,重点监测的北京、深圳、合肥、武汉和重庆5个样本城市二手房成交套数占比显示,二、三房合计成交占比接近80%,但相较于2019年二房、三房成交比重分别回落1pts和3pts。受卫生事件影响,大户型产品需求凸显,四房以上户型比重上升显著,尤其是深圳、武汉、重庆3城4房产品成交占比较2019年均扩大2pts以上。

从成交面积段来看,小面积二手住宅需求依旧最为集中,但成交增长趋大化开始显现。据CRIC重点监测的10个样本城市二手住宅各面积段成交套数占比情况显示,90平方米以下面积段产品为成交主力,合计成交占比达60.4%,特别是70-90平方米需求旺盛,主要是一大部分刚需客群被挤压至二手房市场,选择小面积、低总价的二手房源来满足基本居住需求。但相较2019年来看,70平方米以下产品成交占比却明显下降了4.6个百分点,反观一线城市北京、上海、深圳以及二线城市中重庆、南京、武汉等140平方米以上大户型面积段产品成交占比显著上升,其中北京、深圳、郑州占比已超过8%。

2021年展望

07 刚改兼具功能舒适与小型化折中,高端豪宅注重“终极改善”产品力

展望未来,改善型需求或将持续释放,并有较强购买力支撑,三房仍将是成交主力。其中,一二线城市存量改善型换房需求依旧坚挺,三房成交更为活跃。三四线城市购房大都一步到位,三房仍将占据最大的市场份额。随着二孩家庭逐渐增多,叠加潜在购房消费持续升级,四房成交占比有望稳中有升。尤其是一线城市,现阶段四房成交占比整体偏低,长期来看犹存较大的提升空间。基于卫生事件影响下居民收入预期下滑,刚需客群更易受负面冲击,购房周期或将进一步拉长,两房成交占比也将持续走低。

正由于改善型需求依旧坚挺,刚需客群购买力则明显不济,100平方米以上中高端产品或将更受市场欢迎,市场占有率有望稳步提升。对于一线城市而言,增量刚需仍将占据较大的成交比重,而在收入预期下滑的作用下,刚需退坡已是大概率事件,低总价的小户型产品或将更受市场欢迎,80平方米以下两房成交或将更为活跃。对于二线以及三四线城市而言,改善型客群仍是最大的置业群体,100平方米以上中高档产品市场占有率有望稳步提升。尤其是二线城市,更有较强购买力支撑,140平方米以上高档产品或将更受市场欢迎。

成交主力三房或将延续户型小型化趋势,100平方米以下小三房成交或将更为活跃,成交占比也将继续提升,尤其是一二线城市,增长或将更为明显。相较而言,高端改善型需求坚挺,更有强劲购买力支撑,四房或将转向舒适化,160平方米以上大户型或将更受市场欢迎,尤其是二线以及三四线城市,市场占有率仍有一定的提升空间。

高端豪宅产品有望持续高位运行。一方面,房地产行业经过多年发展,逐渐从有房住向住好房转变,高净值人群终极改善自住需求依然强烈;另一方面,购房信贷中性偏积极,按揭环境相对友好,基于资产保值、增值需求,财富高净值群体认为购房并非“消费”而是“储蓄”,核心城市豪宅仍将是买房抗通胀的重要渠道,核心地段豪宅仍是资源稀缺品,好的产品仍是趋之若鹜的住房消费标的。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP