新电池技术频出,到底谁是“大杀器”?

本文来自36氪 未来汽车日报,作者:张一。

电动汽车规模持续扩张,促使动力电池技术不断取得新的突破。

近日,韩国媒体ETNews报道称,LG化学计划明年二季度量产一款超高镍NCMA电池。明年下半年,这款电池将搭载于上海超级工厂生产的特斯拉(TSLA.US)Model Y。

超高镍NCMA电池将交由LG化学旗下全资子公司LG能源生产。据ETNews报道,NCMA电池正极材料中镍含量可以提高至90%,钴含量可以降到5%以下。

多元锂电池最大优势便是高续航能力,ETNews报道称,NCMA电池单次充电可以提供不低于600公里的续航,这个数字明显高于目前市场主流的500公里续航段位。

结合本月早些时候的报道,LG化学计划明年将中国的电池产能提高一倍以上,这部分增产的电池将运往特斯拉位于德国和美国的工厂。搭上“电池消费大客户”特斯拉,LG化学意欲抢下更大的市场份额。

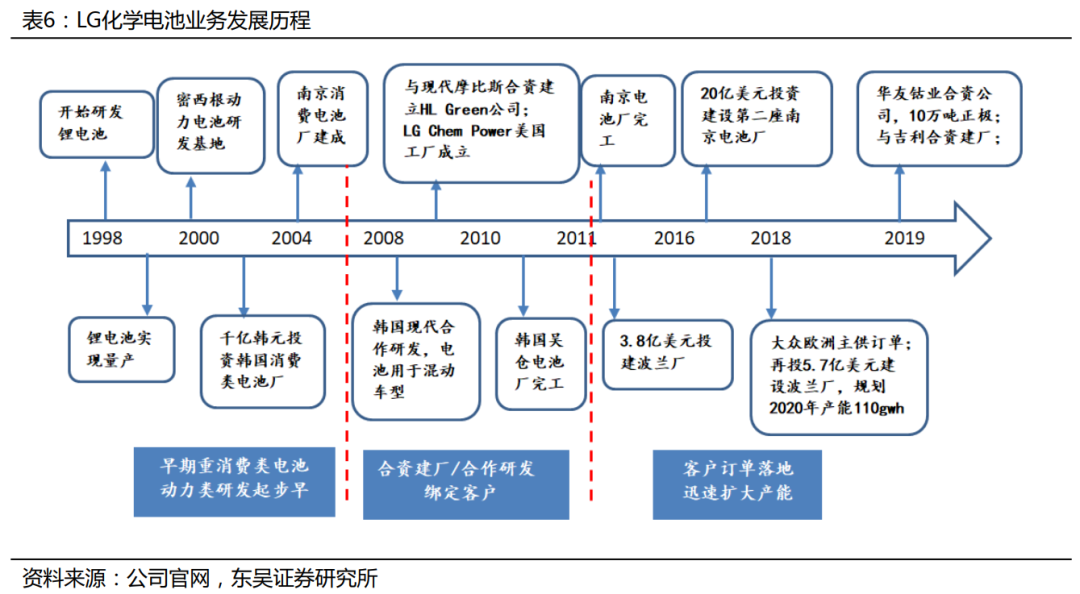

LG化学电池业务发展历程;来源:东吴证券研究所

不过,动力电池的竞争一向激烈。LG化学的“宿敌”宁德时代也在暗中发力。

12月14日,未来汽车日报(ID:auto-time)从上汽集团接近智己汽车的高层独家获悉,智己汽车正在与宁德时代共同开发“掺硅补锂电芯”技术,双方将共享技术专利,研发并量产搭载该技术的动力电池。

智己汽车筹备组副组长刘涛对未来汽车日报表示,这款电池最高可实现约1000公里的续航、20万公里零衰减。不过,“囿于成本原因,1000公里左右续航的产品将在未来5年内陆续推向市场”。

依靠约5年的时间差,LG化学能抢到多少红利?

2030年,高镍电池成本或低于磷酸铁锂

眼下,动力电池尚处于技术路线押注的阶段。磷酸铁锂电池和多元锂电池,是目前主流的两种新能源动力电池。

相较多元锂电池,磷酸铁锂电池不含钴镍等贵重金属,在成本端具有两大优势——原料低廉且加工便宜。2014年至2019年,中国磷酸铁锂电池的成本下降了约60%-70%;2020年,磷酸铁锂电池包的价格较三元锂电池约便宜15%。

但是,对比磷酸铁锂电池,多元锂电池具有较高能量密度、长续航里程的优势。自2016年12月国家采用精准补贴扶持政策后,三元锂电池出货量大幅增加。2018年至2020年上半年,中国三元锂电池市占率持续攀升,从54%增加至72%,而磷酸铁锂电池装机量占比从37%降至27%。

长远来看,高镍低钴是未来发展趋势。随着高镍电池占比提升,单位GWh电池所需电池组材料成本有所下降,尤其对成本占比较高的硫酸钴依赖程度会降低。目前,三元锂电池从最早的NCM111,发展到NCM523(5系)、NCM622(6系)、NCM712(7系)、NCM811(8系)等,镍含量占比梯次提高。

荣百科技董事长白厚善预计,到2030年,高镍电池的成本将与磷酸铁锂电池相当,甚至更低。根据头部主机厂的研发进程,预计到2025年,动力电池平均价格将下探至100美元/kWh以下,纯电动汽车的总拥有成本将与传统燃油车基本持平。

华西证券认为,多元材料体系为中短期提供电动车续航里程最为成熟的技术路线。华泰证券分析称,全球锂电池巨头未来的发展方向仍将是高能量密度,目前多元业态锂离子体系下的可行路线是提升镍含量。此前,LG化学和SKI等海外电池巨头基于安全性考虑,对推行高镍路线比较谨慎,此次LG化学即将量产高镍多元电池,表明其技术积累已经达到一定高度。

不过,高镍电池也存在一定安全风险。因为,镍比例越高,电池正极材料的热稳定性就越差。而且,高镍电池充电时会产生气体导致电池鼓胀,在高温、外力冲击等情况下,存在安全隐患。对此,LG化学将通过引入铝元素,来平衡高镍带来的不稳定性。

挑战宁德时代霸主地位

对于积极推动高镍三元电池量产的宁德时代来说,“动力电池白名单”放开之后,LG化学成了第一个进场夺食的强敌。

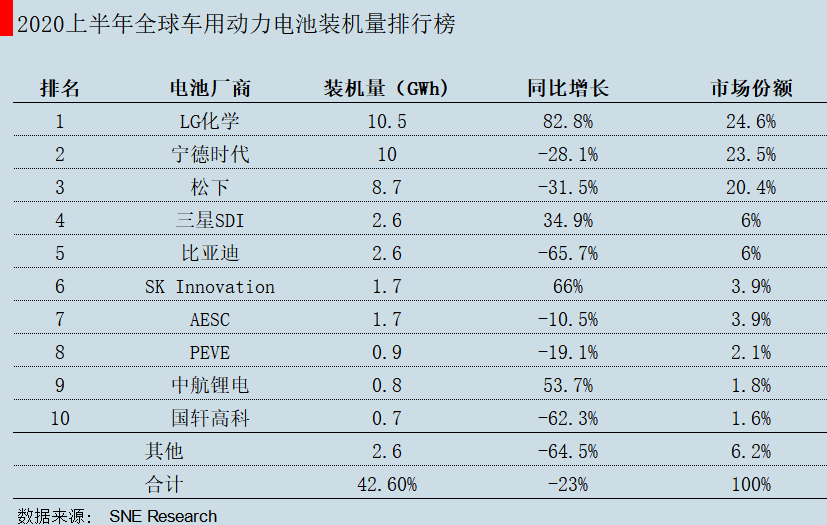

自去年进入特斯拉中国供应链以来,LG化学在动力电池领域高歌猛进。该公司财报显示,今年前三季度,LG化学动力电池的装机量同比增长110%,达到近20GWh,其中国产特斯拉贡献了约4.7GWh需求。

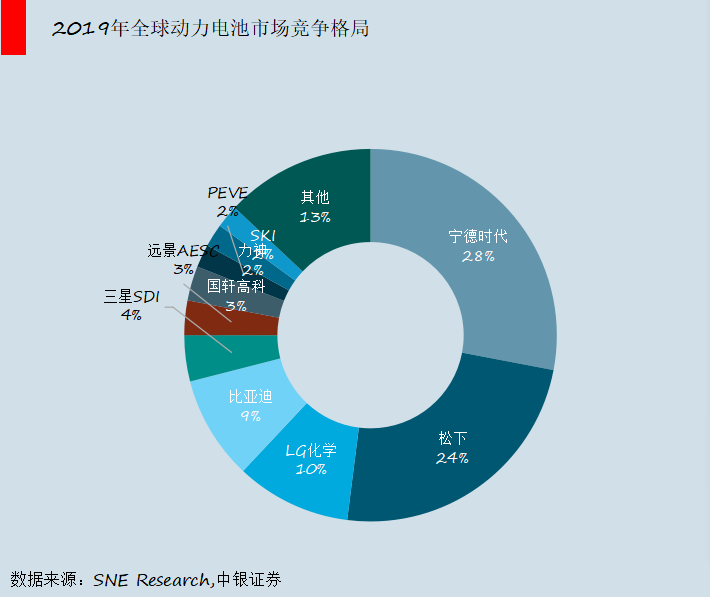

据SNE Research调研数据,截至今年前三季度,LG化学成为全球最大装机量电池商,一举超越盘踞榜首3年的宁德时代。这家韩国动力电池王牌企业预计,2020年全年动力电池的销量将达到40-45GWh,2021年销量同比翻番至80-90GWh。东吴证券分析师也表示,作为欧洲电动车市场主供应商及国产特斯拉重要供应商,LG化学2021年的出货量将延续80%-100%的高增长。

图片来源:远川研究所

图片来源:远川研究所

此消彼长,宁德时代的相关技术却没有赢得“电池大客户”特斯拉的青睐。在今年年初与特斯拉签署的采购协议中,宁德时代仅为后者提供磷酸铁锂电池,而并非其最擅长的三元锂电池。

事实上,早在2018年,相较于当时的电池排头兵松下,中国企业在高镍三元体系动力电池的技术和应用上已落后了至少2-3年。“随着时间的推移,差距在继续拉大。”一位电池行业从业者对未来汽车日报(ID:auto-time)表示。

目前,中国掌握高镍材料和高镍电池量产应用能力的企业较少。在动力电池产业上游的四大关键材料(正极材料、负极材料、隔膜、电解液)领域,日韩企业居于技术主导地位,包括更尖端的高镍三元材料和配套的添加剂材料等。

宁德时代并未坐以待毙。未来汽车日报曾独家获悉,智己汽车正在与宁德时代共同开发“掺硅补锂电芯”技术,搭载该技术的电池产品续航里程将突破1000公里。

此外,相较于松下、LG化学,中国电池厂商拥有更加完整的产业链和成本控制能力。宁德时代动力电池原材料供应商100%来自国内,而且利用“多供应商”模式平衡采购价格。

不过,动力电池领域未来的战争或许将更加复杂。除了宁德时代与LG化学待一决高下,正在有新的强敌不断入局。特斯拉或将于下个月派代表团赴印尼考察,考虑在当地兴建电池工厂;苹果(AAPL.US)正在研究“LFP”磷酸铁锂电池,未来苹果电动汽车可能将采用自研电池技术。究竟,谁才能成为电池领域真正的王者?

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP