锂电前瞻:迎接TWh时代的技术、需求机遇,把握产业链龙头与结构性变化两大主线

本文来自微信公众号“中金点睛”,作者:曾韬、张月、刘俊。

我们于近期参加了由GGII举办的锂电&电动车年会,并结合我们的近期跟踪研究,基于需求、供给、技术等维度,对产业链核心要点进行提炼与详述。我们持续建议把握产业链龙头与细分结构性变化、供需趋紧赛道两大主线的投资机遇。

摘要

需求:多点开花,迎接TWh大时代。1)价格:据与会嘉宾统计与预测,2025年三元和铁锂电芯价格将趋于一致,模组价格将从目前的0.7~0.8元/Wh下降到0.5元/Wh,电芯价格将从目前的0.5元/Wh下降到0.3元/Wh。2)动力需求:平价+智能化+电动化催化需求多点开花,全球2025年新能源汽车销量有望超1300万辆、对应装机需求超过1160GWh。3)其他需求:2025年储能需求有望提升至90GWh,同时轻型车、通信储能、电动工具等市场的锂电渗透率有望加快提升,平板电脑、笔记本等市场规模逐步回升,电动船舶、重卡、矿卡等市场锂电化需求逐步启动。

供给:产能再迎建设高峰,格局调整进入尾声,核心企业走向全球。高工锂电预计2020年锂电设备、正极材料、电解液、负极、动力电池、隔膜等环节企业数量分别约400、220、52、48、45、34家,除正极仍具备较大格局优化空间之外,其余环节格局基本趋于稳定。随着需求快速成长、供需结构趋紧,产能建设第二轮强波逐步开启。在此过程中,中国锂电材料整体已占据全球6成以上的供应份额,并通过出口、海外建厂、合资或兼并收购等方式逐步进军全球。

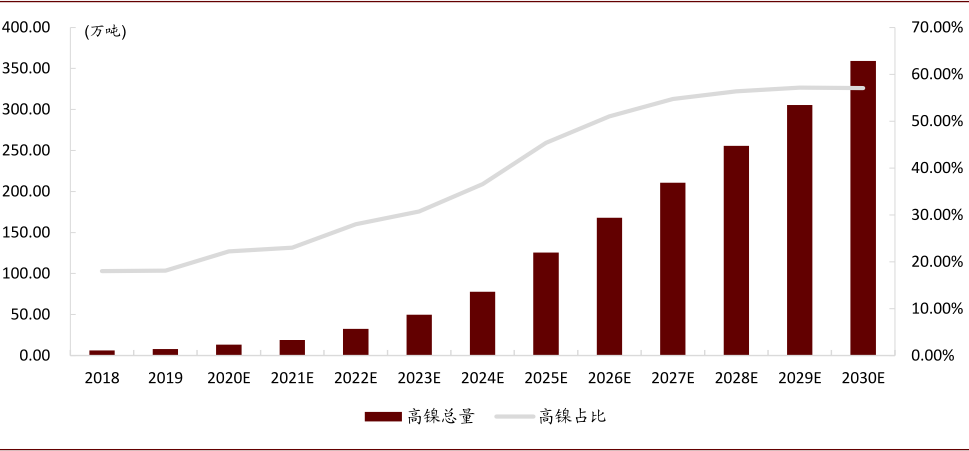

技术路径:新工艺逐步量产,新技术呼之欲出。整体而言,目前刀片、CTP等新工艺逐步量产,无钴、四元、富锂锰基、半固态电池等新技术呼之欲出,未来仍需关注产业链技术与工艺的研究、量产、与对应带来的供需格局演化。1)高镍:安全性问题逐步完善,容百科技预期2025、2030年全球高镍需求有望分别达到约125、360万吨,分别占正极种类比例45%、57%,未来10年CAGR高达39%。2)铁锂:低温性能逐步突破,比亚迪汉、model3(磷酸铁锂版)、宏光mini EV等现象级车型开启铁锂成长空间。3)铜箔:4.5~6μm铜箔占比达6成以上、并持续提升,而由于高端设备掣肘,2021~22年优质产能将持续紧张,加工费有望持续修复。4)固态电池:2021、2024年半固态、全固态有望分阶段产业化,在此过程中仍需技术进步、成本控制、以及供应链培育。

把握产业链龙头与结构性变化两大主线:1)产业链龙头:我们认为龙头受益于2025/2030年空间提升,带来利润空间、复合增速预期的上调,长线估值空间得到提升,短期受益于产销节奏提速,预期有望加速兑现。2)供需偏紧的结构性机遇主线:一是LFP渗透率提升有望拉动铁锂正极材料供应商的弹性、以及LFP电池企业的需求,二是电解液产业链有望受益于供需偏紧带来的产业链涨价,三是铜箔环节的优质产能有望偏紧、带来龙头供不应求与加工费提升。

风险

海外新能源车指引政策不及预期,中国新能源车销量不及预期。

正文

需求:多点开花,迎接TWh大时代

平价大未来,2025年三元及铁锂模组价格有望降至0.5元/Wh

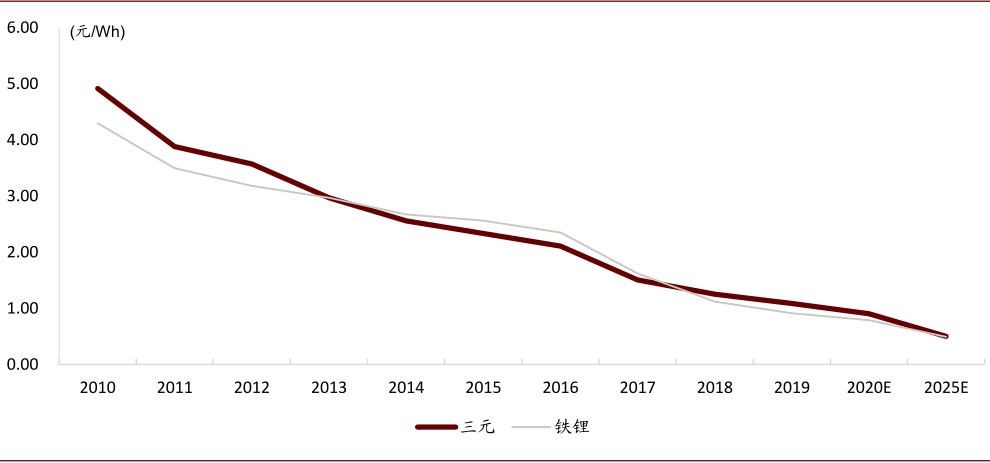

2025年三元及铁锂模组、电芯价格有望分别降至0.5元/Wh、0.3元/Wh。据高工锂电统计与预测,2010~2020年间,中国动力电池价格含税价格降幅已经超过80~85%,占整车成本从60%下降至30~40%。据GGII预测,2025年三元和铁锂电芯单Wh价格将趋于一致。模组价格将从目前的0.7~0.8元/Wh下降到0.5元/Wh,电芯价格将从目前的0.5元/Wh下降到0.3元/Wh。

图表: 2010~2025e三元及铁锂模组价格预期

资料来源:GGII,中金公司研究部

智能化+电动化催化需求多点开花,锂电迎来TWh大时代

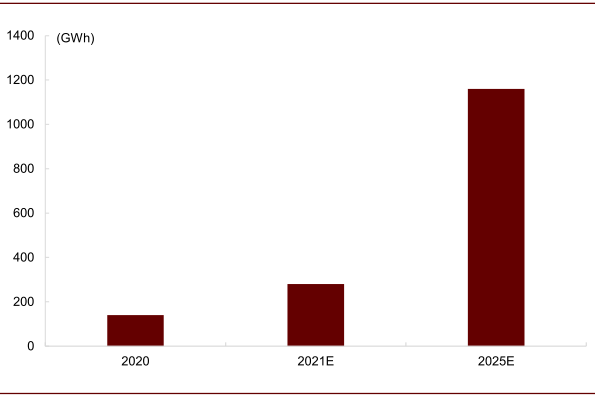

动力锂电:迎接TWh大时代。据宁德时代总结及分享,全球2021年新能源汽车销量有望超过500万辆、对应装机近300GWh;而全球2025年新能源汽车销量有望约1300万辆、对应装机达1160GWh。行业在政策端受益于禁燃提前、碳排加严、补贴加码,在供给端受益于高端、经济及中间高性价比车型市场全面优化,在需求端受益于私人购车占比大幅提升,行业迎来TWh大时代。

图表: 全球新能源汽车销量预测

资料来源:宁德时代,中金公司研究部

图表: 全球动力锂电预测

资料来源:宁德时代,SNE,中金公司研究部

储能:可再生能源发电撬动需求高增长。据宁德时代统计及预测,随着中国宣布2030年风电、光伏发电总容量将达到1.2TW以上,配备储能需求量有望由2020年约23GWh大幅提升至2025年的约90GWh。

电动化、智能化催化细分市场需求多点开花。

►轻型车、通信储能、电动工具等市场的锂电渗透率有望加快提升;

►平板电脑、笔记本等市场规模逐步回升;

►电动船舶、重卡、矿卡等市场锂电化需求逐步启动。

图表: 全球储能装机需求预测

资料来源:宁德时代,GGII,中金公司研究部

供给:产能再迎建设高峰,格局调整进入尾声,核心企业走向全球

产业链结构性调整进入尾声

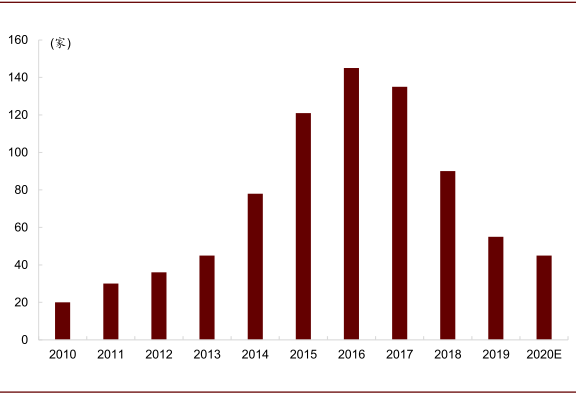

动力电池:过去4年70%企业被淘汰,调整进入尾声。过去10年间,动力电池企业数量由20家增至2016年的145家高点,而高工锂电预计2020年动力电池企业数量将下滑至45家,过去4年间接近70%的企业被淘汰或被迫转型。由于动力电池在资金、产能、技术、管理、供应链等多方面已形成较高的门槛,因此对新进入者要求越来越高,产业链大局已定,结构性调整进入尾声。

材料&设备:企业数量锂电设备>正极>电解液>负极>隔膜,正极仍待优化,其余板块格局已趋于稳定。高工锂电预计2020年锂电设备、正极材料、电解液、负极、隔膜等环节企业数量分别约400、220、52、48、34家。

►正极:2020年企业数量达到220家高点,格局有较大优化空间。2010~2020年间,行业玩家数量在170~220家之间波动,2020年企业数量不降反升、达到历史高点,主要原因包括技术路径较多(铁锂、三元、锰酸锂等),技术路径选择波动(磷酸铁锂需求大起大落,三元企业过去3年新增超过20家),锰酸锂等部分环节投资门槛较低等。我们预计随着技术路径逐步清晰、对正极品质要求提升,正极环节格局仍有优化空间。

►负极、电解液:对应企业数量整体稳定,格局稳定。

►隔膜:由于资产较重、技术门槛较高,行业马太效应明显,截至目前仅有34家企业,在锂电产业链中玩家最少、格局稳定。

►设备:企业数量超过400家。而由于锂电设备环节较多,我们认为其数目整体高于其他材料环节相对合理,当然其格局也仍有进一步优化的空间。

图表: 2010~2020年中国动力电池企业数量

资料来源:GGII,中金公司研究部

图表: 2010~2020年中国负极、电解液、隔膜企业数量

资料来源:GGII,中金公司研究部

图表: 2010~2020年中国正极材料企业数量

资料来源:GGII,中金公司研究部

图表: 2020年锂电产业链各环节企业数量对比

资料来源:GGII,中金公司研究部(注:截至2020年12月)

第二轮产能建设高峰正在开启

2021e、2025e供需偏紧,产能建设第二轮强波逐步开启。

►据宁德时代统计及预测,根据目前企业的产能规划与预期,2025年全球三元正极、铁锂正极、隔膜、电解液、负极材料等环节均供不应求。

►目前中国锂电上市公司数量已累计近130家,各环节龙头均具备较强的资金实力支持。

►我们预计由于各环节产能建设均需要1~2年周期,因此2021年各环节供需将随着需求大幅回暖而趋于紧张,产业链第二轮产能建设高峰正在开启。

图表: 锂电各环节2020e、2025e供需对比

资料来源:宁德时代,GGII,中金公司研究部

图表: 2010~2020年中国动力电池总产能

资料来源:GGII,中金公司研究部

图表: 2010~2020年中国锂电上市公司数量

资料来源:GGII,中金公司研究部(注:此处统计包含锂电为主营业务的上市公司、兼并购进入锂电行业的上市公司、成立子公司或成立事业部的上市公司、不含新能源整车相关上市公司)

中国供给通过出口、海外建厂、合资及兼并收购进军全球,稳占过半江山

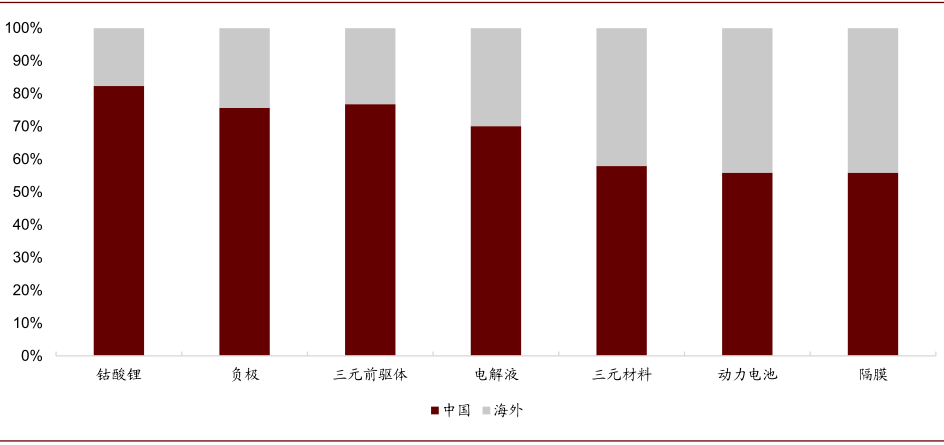

中国锂电材料整体占据全球6成以上的供应份额。据高工锂电统计,2019年中国企业分别占据全球钴酸锂、三元前驱体、负极材料、电解液、三元材料、动力电池、隔膜的82%、77%、76%、70%、58%、56%、56%份额。

国产品牌通过出口、海外建厂、合资或兼并收购等方式进军全球。

►出口:国内三元前驱体、锂电铜箔、结构件、导电剂、锂电设备等环节正在放量出口,产品供应LG、松下、SDI、SKI等全球龙呕吐,并且逐步从代工逐步掌握自主知识产权。

►海外建厂:具备对应行动及规划的企业包括动力电池环节中的宁德时代、孚能科技、蜂巢能源、魏宏动力等企业,隔膜环节中的恩捷股份、星源材质等,电解液环节的新宙邦、天赐、国泰等,以及结构件领域的科达利等。

►合并或兼并购:对应案例包括SK收购灵宝华鑫、华友钴业与LG合资、亿纬锂能与SK合资、丰田与比亚迪合资、本田入股宁德时代等。

图表: 2019年电池及部分材料环节的中国与全球对比

资料来源:GGII,中金公司研究部

技术路径:新工艺逐步量产,新技术呼之欲出

目前锂电材料体系中,正极环节仍然LCO、中低镍三元、LMO、LFP并存,负极为石墨体系,隔膜以陶瓷涂覆隔膜为主,电解液体系逐步升级至高电压高镍电解液等。工艺角度而言,目前刀片、CTP等工艺之下的电池逐步量产、提升市场份额。技术角度而言,新材料与新设备逐步浮现,无钴、四元、富锂锰基、半固态电池等新技术呼之欲出。未来仍需关注产业链技术与工艺的研究、量产、与对应带来的供需格局演化。

图表: 当前及未来锂电技术路径图谱

资料来源:高工锂电,GGII,中金公司研究部

高镍正极:安全性问题逐步完善,有望占据技术主流

电池安全是系统性工程,高镍材料已不是短板。据容百科技分享,新能源汽车的安全性考量是一个系统性工程,集合了设计、生产、运行等全生命周期管理。

NCM811电池经过系统性改进已经做到不燃烧。以公司提供正极材料的宁德时代NCM811电池为例,其解决方案包括:

►材料方面:通过高稳定性的正极材料、高安全性电解液,实现电池耐高温边界提高到40℃;

►电芯结构方面:通过电池包设计以优化结构强度,公司设计了高集成、强鲁棒性的防内短路电极,电芯在各种滥用测试之下不起火、不冒烟;

►热管理方面:公司精准掌握温度、电压、电流等安全边际,完善监控模型,及时识别安全风险与预警;

►系统热扩散方面:公司采用航空级别的耐热材料和定向热导流技术,及时单体热失控,也可以做到整体不起火。

图表: 锂电安全性考量因素

资料来源:容百科技,GGII,中金公司研究部

容百科技预期2025、2030年全球高镍需求有望分别达到约125、360万吨,分别占正极种类比例45%、57%,未来10年CAGR高达39%。

图表: 全球高镍正极需求及占比预测

资料来源:容百科技,GGII,中金公司研究部

铁锂正极:低温性能逐步突破,供给创造丰富需求

CTP、刀片电池为驱动,现象级车型为载体,铁锂需求触底反弹。随着CTP、刀片电池等技术的崛起,铁锂逐步立足于低端高性价比车型,并进军中高端市场,比亚迪汉、model3(磷酸铁锂版)、宏光mini EV等现象级车型开启铁锂成长空间。

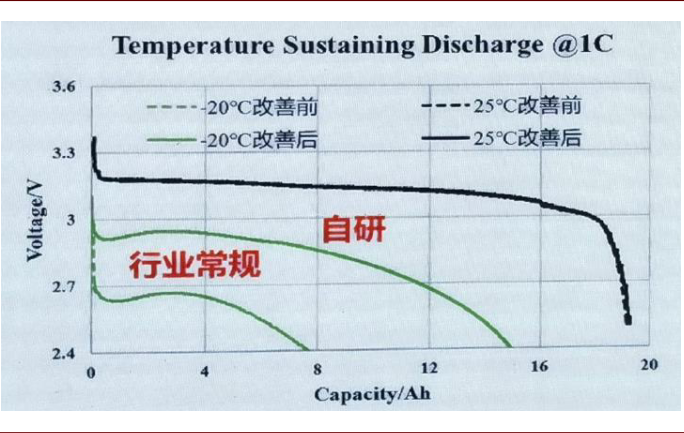

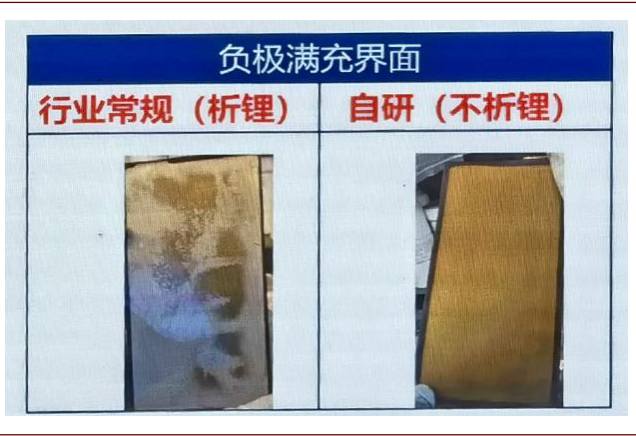

低温性能掣肘,核心企业通过材料结构、电解液、极片、结构等创新实现性能突破。磷酸铁锂电池优于安全性、性价比、循环寿命,但是低温性能差,影响冬天放电与续航,部分产品-10℃容量衰减20~30%,-20℃容量衰减45%。而以鹏辉能源为例,其通过多方面的尝试和探索,已经可以实现-20℃之下放电保持率91%,性能实现大幅突破。

►正极:铁锂材料结构突破。1)通过包覆、掺杂提高材料自身导电性,2)降低材料一次粒子粒径,减少离子扩散路径,3)设计和是二次粒子粒径,以及与一次粒子的符合比例提高材料的压实和低温性能。

►技术:高性能电解液技术开发。1)通过双锂盐、多溶剂复配,实现高电导、宽温程电解液的开发,2)功能添加剂,专属化成工艺结合,构建高稳定低阻抗SEI膜。

►极片:征集告诉导电网络构建。1)新兴多功能粘结剂开发,增加粘结性,同时增加导电性,2)创新导电剂复配技术,构建三维立体高速导电网络,大幅提升低温性能。

►结构:低温抗极片结构的创新。1)增加导电集流体面积,降低电流密度,2)降低电流传导产热,增加耐流特性。

图表: 锂电池材料性能对比

资料来源:鹏辉能源,GGII,中金公司研究部

图表: 鹏辉能源25℃、-20℃放电性能对比

资料来源:鹏辉能源,GGII,中金公司研究部

图表: 鹏辉能源-20℃循环效果

资料来源:鹏辉能源,GGII,中金公司研究部

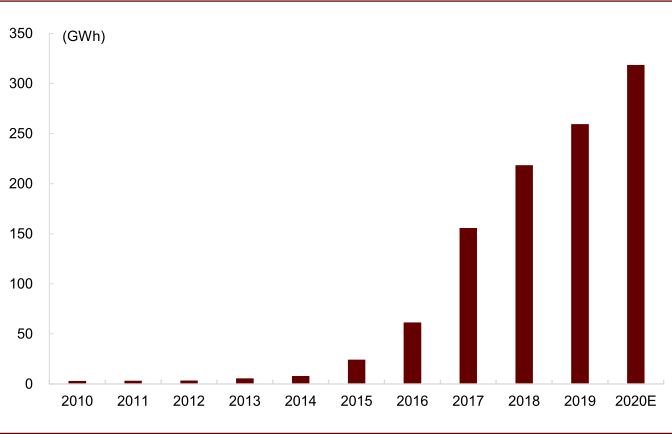

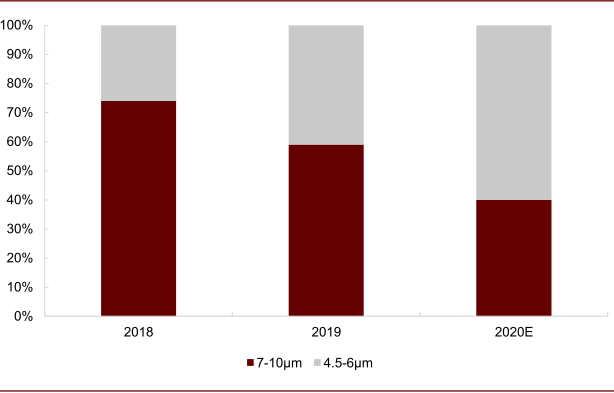

铜箔:6μm份额快速提升,产业链供需快速趋紧

4.5~6μm铜箔占比达6成以上、并持续提升。铜箔轻薄化将带来电芯能量密度的提升,2018~2019年间,4.5~6μm锂电铜箔占比由26%快速提升至60%,未来有望进一步份额提升。

图表: 锂电铜箔市场需求量及预测

资料来源:九江德福,GGII,中金公司研究部

图表: 6μm及以下锂电铜箔占比

资料来源:九江德福,GGII,中金公司研究部

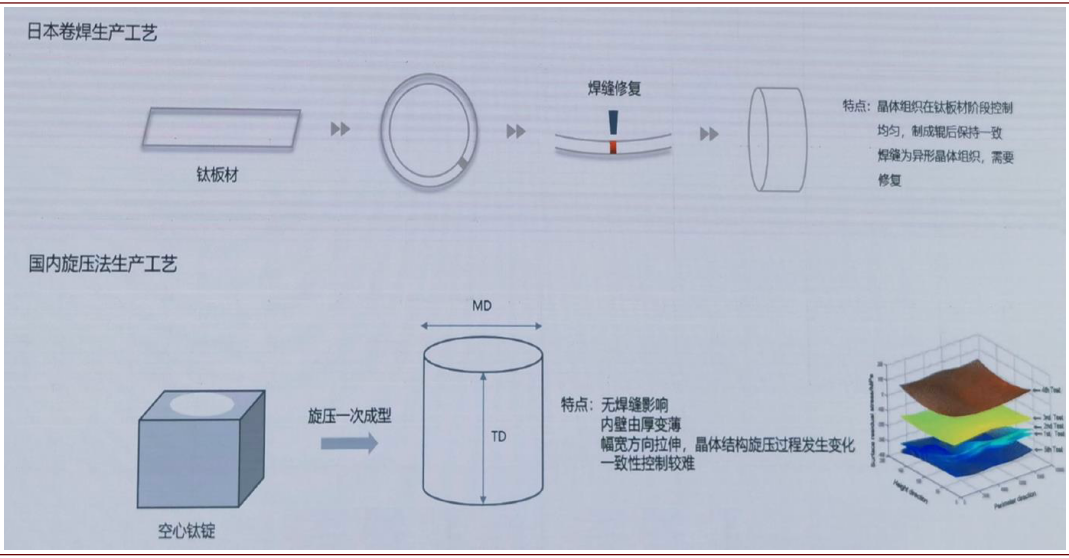

高端设备掣肘,动力需求增长+6μm份额提升之下,我们预计2021~22年优质产能将持续紧张。

►产能建设周期:锂电铜箔从开始建厂到设备装机需要1年时间,产能调试到达到较高合格率水平需要半年到1年时间,整体扩产周期在1年半以上;

►高端设备壁垒:生箔机、阴极辊为锂电铜箔核心设备,以其中阴极辊为例,日本阴极辊采用“卷焊”方法,对晶体组织均匀控制、焊缝修复等要求较高,但制成后产品性能更高,而国内由于工艺限制,主要采用“旋压法”,通过旋压一次成形,避开难度较高的焊缝工艺影响,但是在此过程中晶体结构悬崖过程发生变化,一致性较难控制;

►2021~22年优质产能偏紧:据诺德股份分享,目前日本生箔机、阴极辊的订单已经排到2024~25年,国内设备虽然可以生产6μm铜箔,但因为良品率较低将提升单吨成本,并且一致性较差、产品品质相对较弱。因此我们预计随着动力需求大幅增长、以及其中4.5~6μm铜箔需求结构性向好,未来2年优质产能将持续紧张,加工费有望逐步修复。

图表: 日本及中国阴极辊生产工艺对比

资料来源:九江德福,GGII,中金公司研究部

固态电池:技术+产业链逐步成熟,2021、2024年半固态、全固态有望分阶段产业化

半固态电池呼之欲出。

►据蜂巢能源规划,公司中长期规划路径以半固态电池为主,公司第一代半固态电池有望于2021年底量产,技术体系为C+NCM,能量密度有望达到250~300Wh/kg水平;公司有望在2023年底、2025年底分别实现SiOx-Li+NCM体系的半固态电池、以及Si-Li+NCM体系的半固态电池量产,分别实现300~350、350~400Wh/kg能量密度;公司远期规划2023年底量产Li+富锂NCM体系的半固态电池,实现450~500Wh/kg的能量密度。

►辉能国际同样表示其非全固态电池将于2021年实现量产。

全固态电池有望于2024年逐步量产。据辉能国际分享,公司预计2023年实现100%硅氧体系,2024年实现锂金属负极体系的全固态电池量产。

产业化的过程中,仍需技术进步、成本控制、以及供应链培育。目前在没有锂金属、高硅的体系之下,固态电池的能量密度仍低于也太电池,因此未来电芯层面需要更高能量密度材料的探索,电池包也需要工艺优化与探索。固态电池的量产需要严格的环境(比如硫化物需要极其干燥的环境、对应资本开支很高),并且需要供应链整体配合,辉能国际认为中国大陆的固态电池产业链发展速度有望快于欧美国家,供应链的谈判、培育、建设正在加速。

图表: 蜂巢能源固态电池规划

资料来源:蜂巢能源,GGII,中金公司研究部

投资建议

投资建议:把握产业链龙头与结构性变化两大主线:1)产业链龙头:我们认为龙头受益于2025/2030年空间提升,带来利润空间、复合增速预期的上调,长线估值空间得到提升,短期受益于产销节奏提速,预期有望加速兑现。2)供需偏紧的结构性机遇主线:一是LFP渗透率提升有望拉动铁锂正极材料供应商的弹性、以及LFP电池企业的需求,二是电解液产业链有望受益于供需偏紧带来的产业链涨价,三是铜箔环节的优质产能有望偏紧、带来龙头供不应求与加工费提升。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP