中国太保(02601):深蹲起跳,改革深化有望打破增长僵局

本文来自微信公众号“欣赏金融”,作者为非银左欣然团队。

核心观点

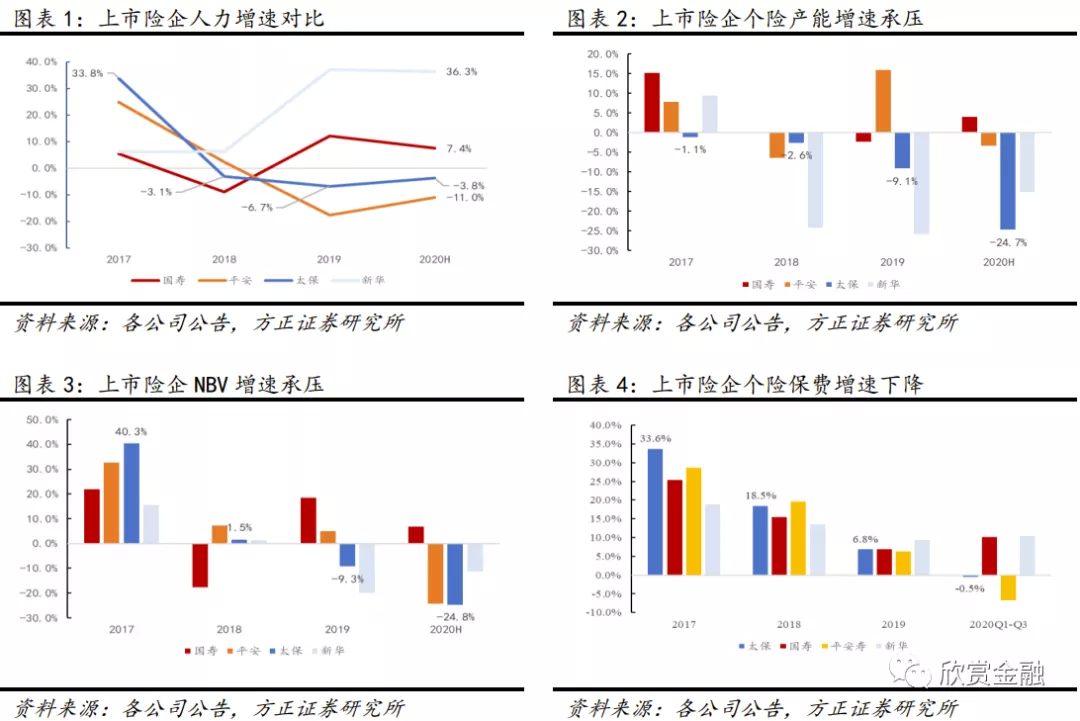

行业面临转型改革压力:自 2017 年行业开启保障类产品转型开始,原有的快速规模扩张带来的代理人继续率问题成为困扰行业高质量发展的谜题。2017 年以来,上市险企纷纷进行代理人产能转型期,但人力增速与新单、NBV 增长几乎同步,行业陷入“规模驱动”而非“产能驱动”的增长困境。太保开启转型 2.0,主动的“清虚”叠加前期管理层人员动荡,人力、产能、 NBV、EV 增速下滑,ROE 承压。

中国太保(02601)优势持续存在:

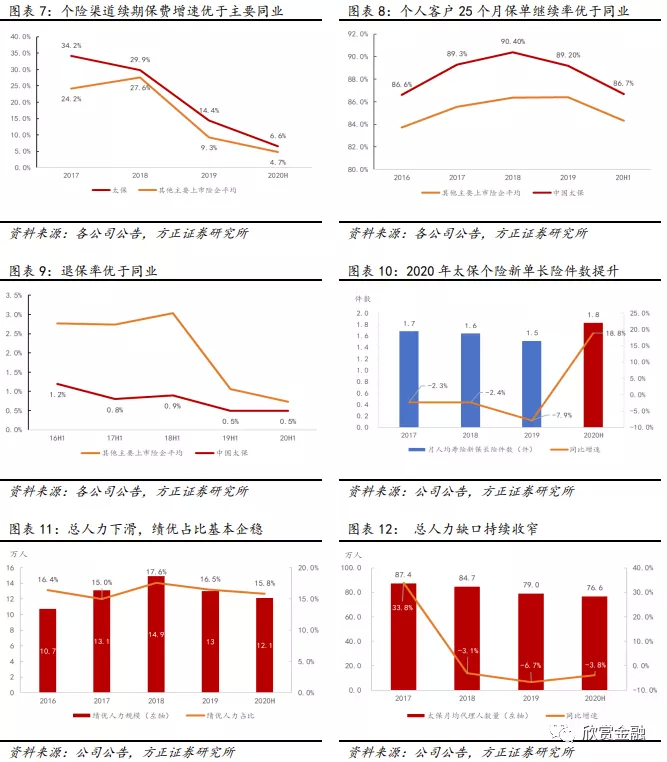

1)续期:个险渠道续期保费增长持续正增长,2020H 续期增速 yoy+6.6%,优于主要同业。

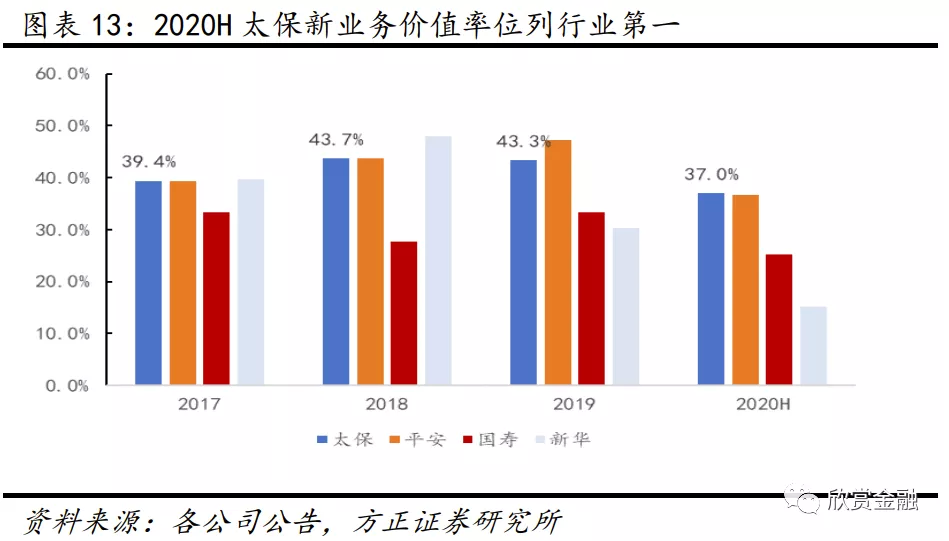

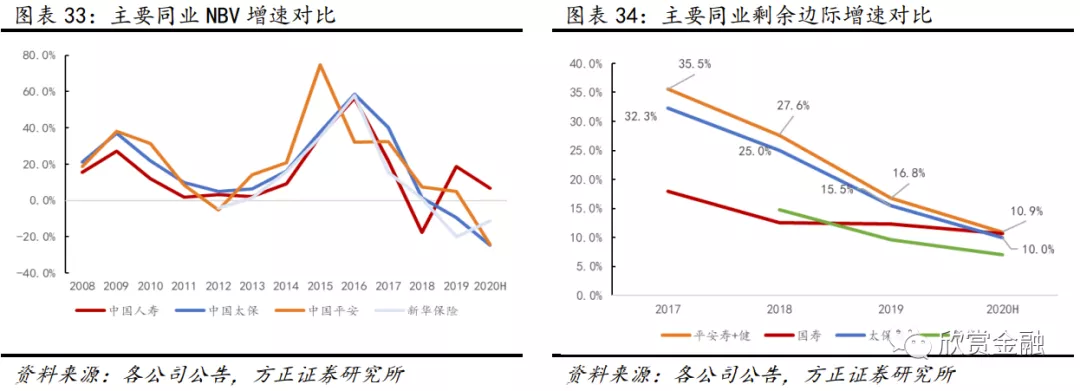

2)价值率:虽然行业整体新业务价值率面临下行压力,但太保新业务价值率企稳、当前已优于主要同业。2020H太保超越平安达到 37.0%, 截止2020Q3 太保寿险新业务价值率基本企稳(yoy-2.4pt),而同期国寿、平安、新华分别 yoy-1.8pt、yoy-8pt、yoy-22.9pt。

3) 新单:虽然新单增长承压,但新单长险件数已有大幅提升。

4) 人力:虽然人力增速下滑,但健康人力占比提升,预期随着基本法的改革、人力规模缺口将有所收窄。叠加外部环境的复苏、 市场对保险的需求持续释放,管理层对转型 2.0 战略的持续推进,太保寿险负债端即将迎来业绩拐点、并呈现高质量发展格局。

我们看好太保明年的业绩发展,及转型 2.0 持续推进后的高质量发展:

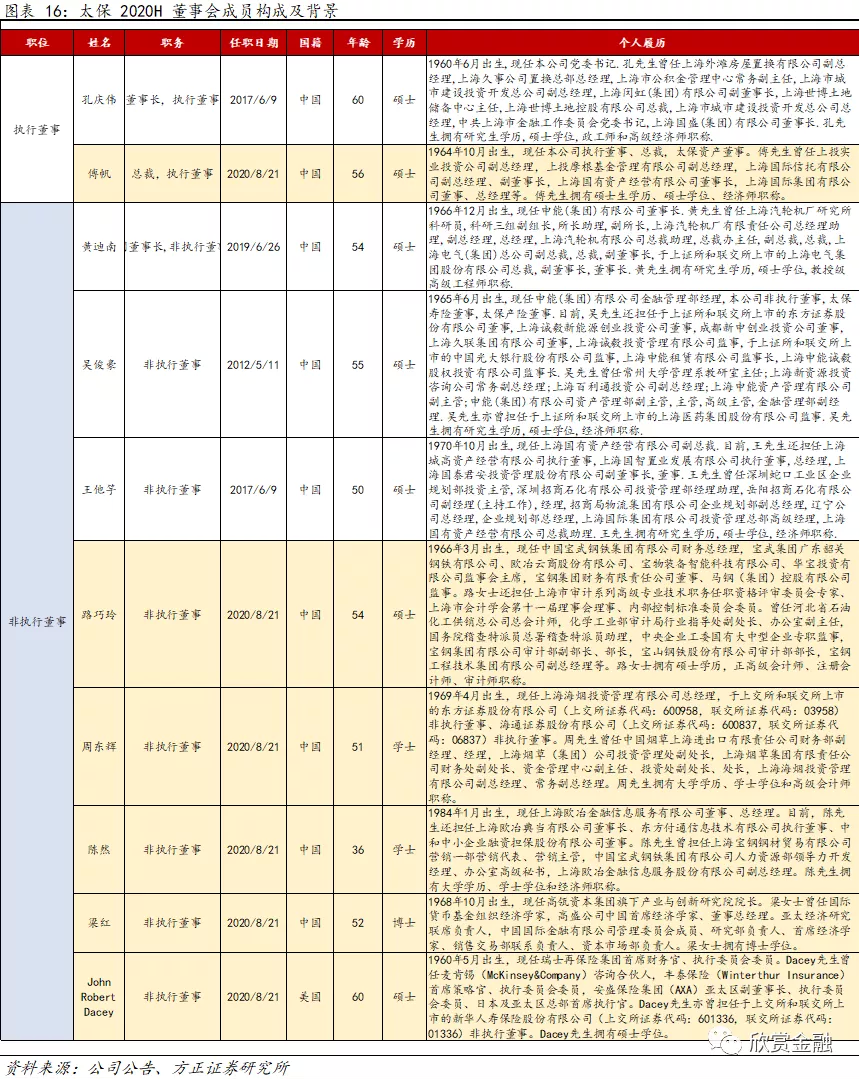

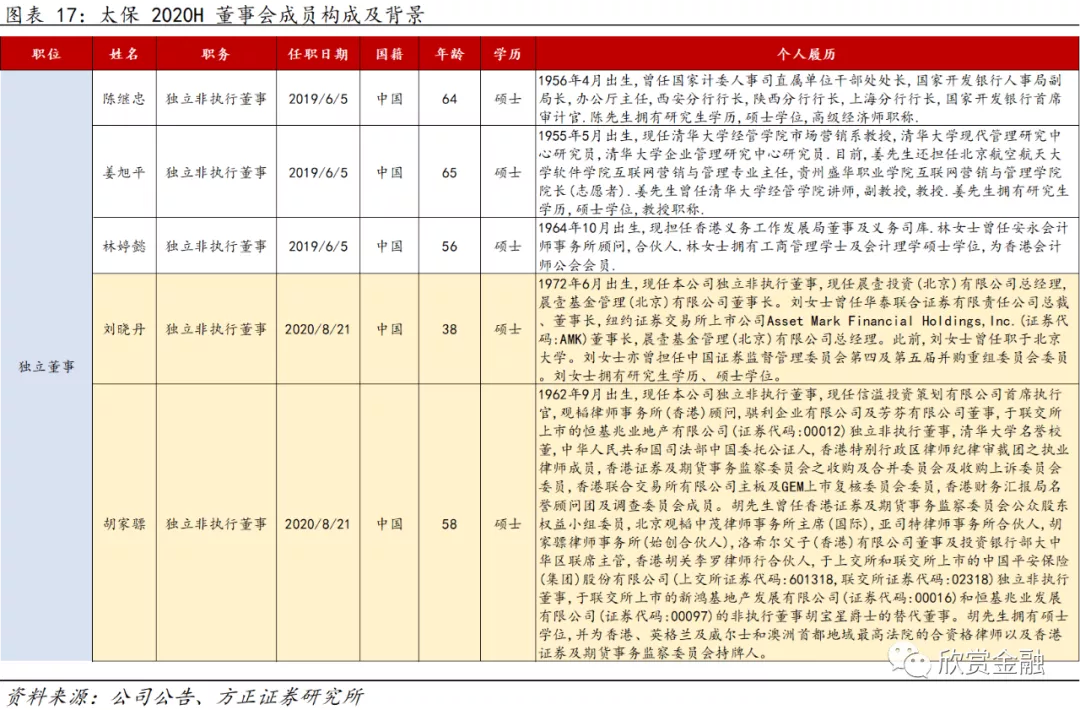

1)公司治理水平优于主要同业:公司股权分散化程度较高、上海国资委背景、管理层股权激励水平优于国有上市险企。2020年6月成功发行 GDR 引入“外脑”,董事会成员凸显年轻化、 多元化;长青计划覆盖从总公司到基层机构的关键岗位,有望提振员工主观能动性。

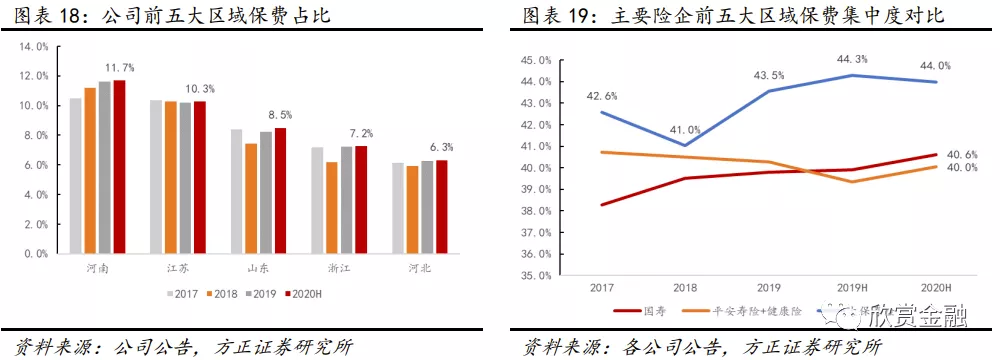

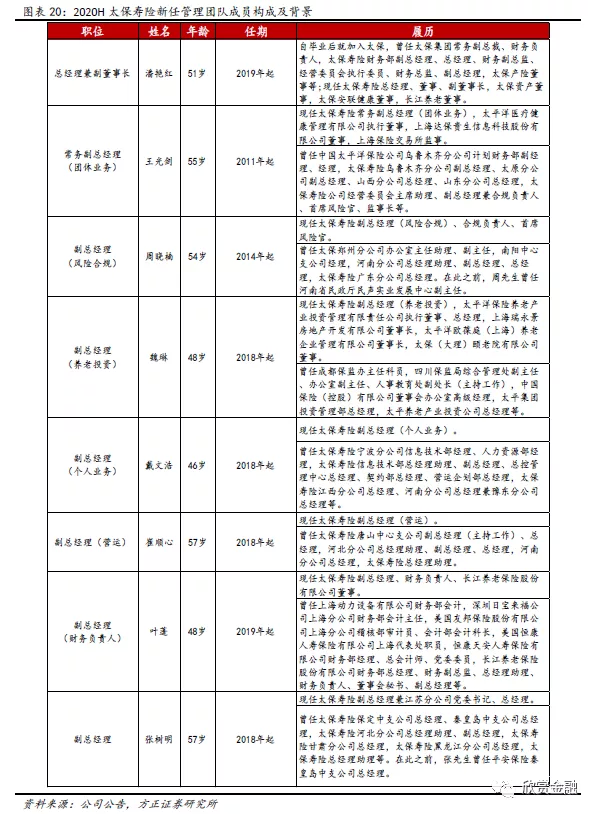

2)新任管理团队成员具备一线经验及专业背景,将持续推进转型 2.0 深化发展。太保寿险保费的集中度较高,2020H 国寿、平安、太保寿险的前五大区域保费占比分别为 44.0%、40.6%、 40.0%。而具备多年主要保费贡献区一线管理经验的新任领导班子,更了解分支机构运营状况,有望破局渠道困境。新任管理层背景与太保转型 2.0 的三大战略方向“队伍结构、服务增值、科技赋能”相契合,体现公司转型 2.0 的战略定力与决心,当前的转型困境有望迎来破局转机。

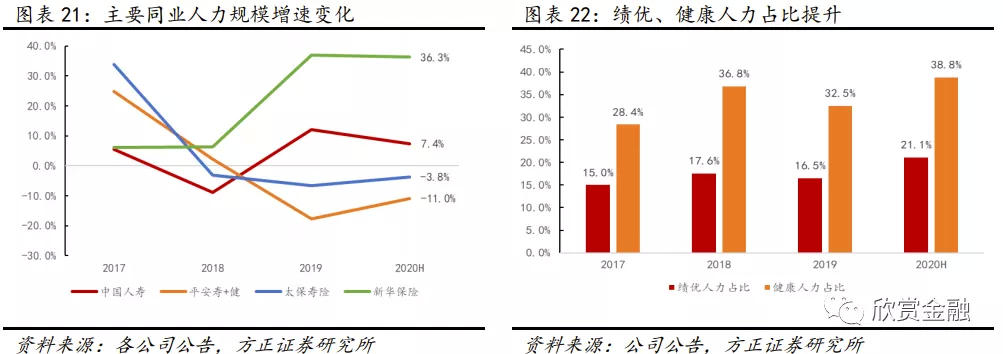

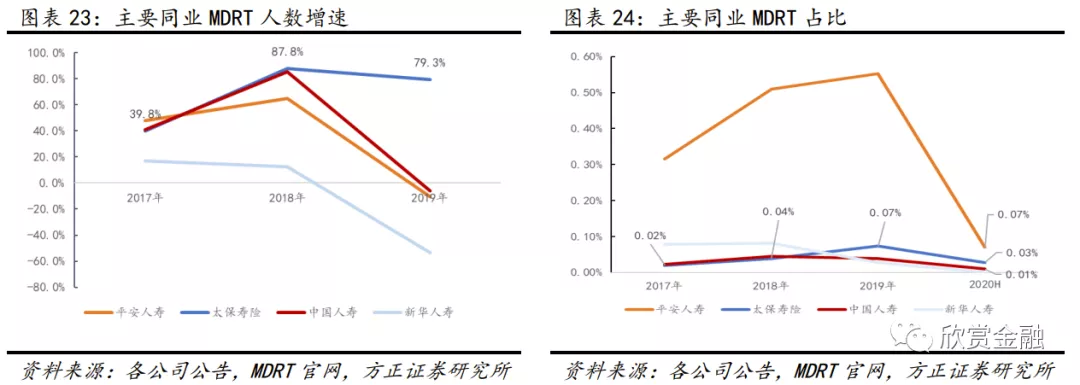

3)根据新周期下的目标客群需求,持续推进三支关键队伍的建设,优化渠道发展模式:面向主力客群,做大核心人力,提升核心人力占比;面向高净值客群,做强顶尖绩优;面向 Z 世代年轻客群,培育新生代。当前稳步推 进中,虽然人力规模下降,但健康人力、绩优人力占比持续提升;MDRT 持续提升、卫生事件压力下增速相对企稳;预计公司年轻群体比例高于同业。

年轻化代理人群体,将更有利于太保科 技的赋能及实施,对于新兴客群的开拓也更为有利。公司转型 2.0 对三支关键队伍的改革持续推进,面向三大核心客群的队伍结构将持续优化。新任管理层对业务的精通,2021 年太保新的基本法改革有望落地实施,人力规模下滑的态势有望企稳扭转;以优增优的渠道产能有望在未来持续释放。

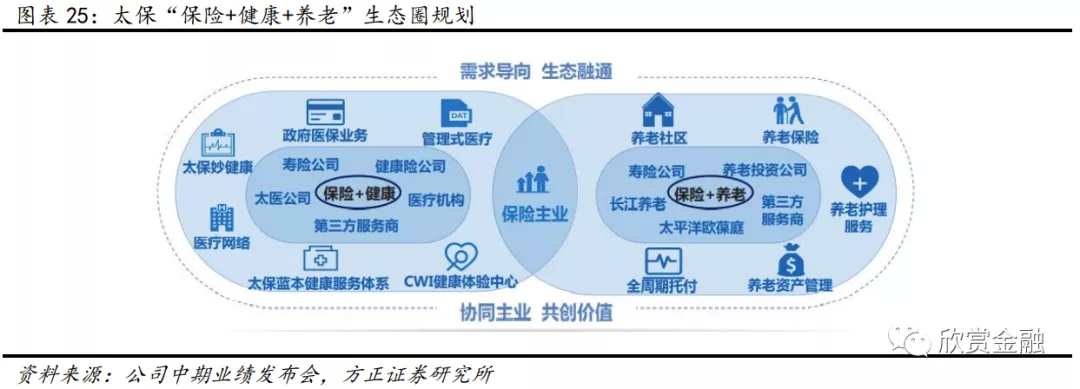

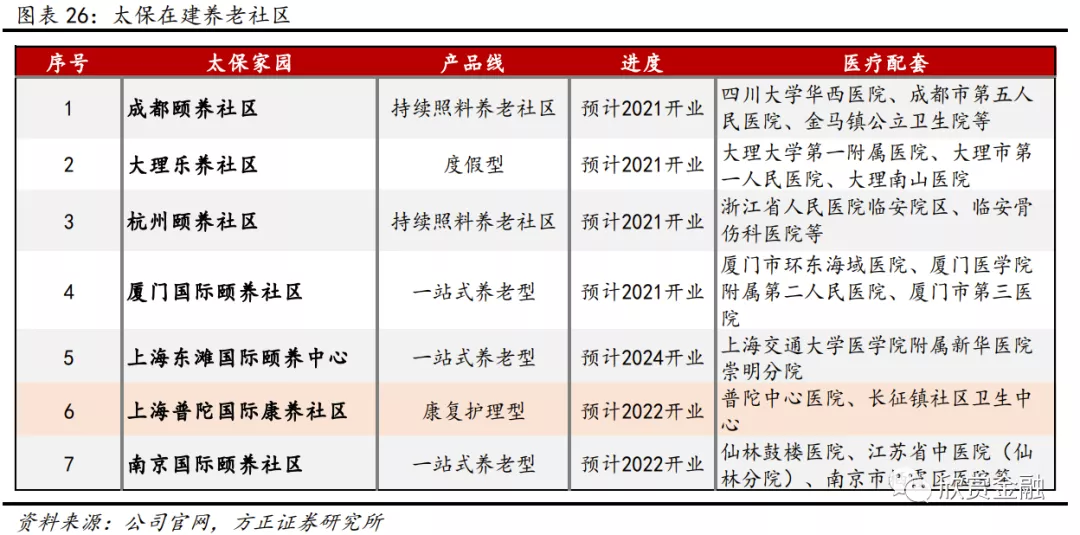

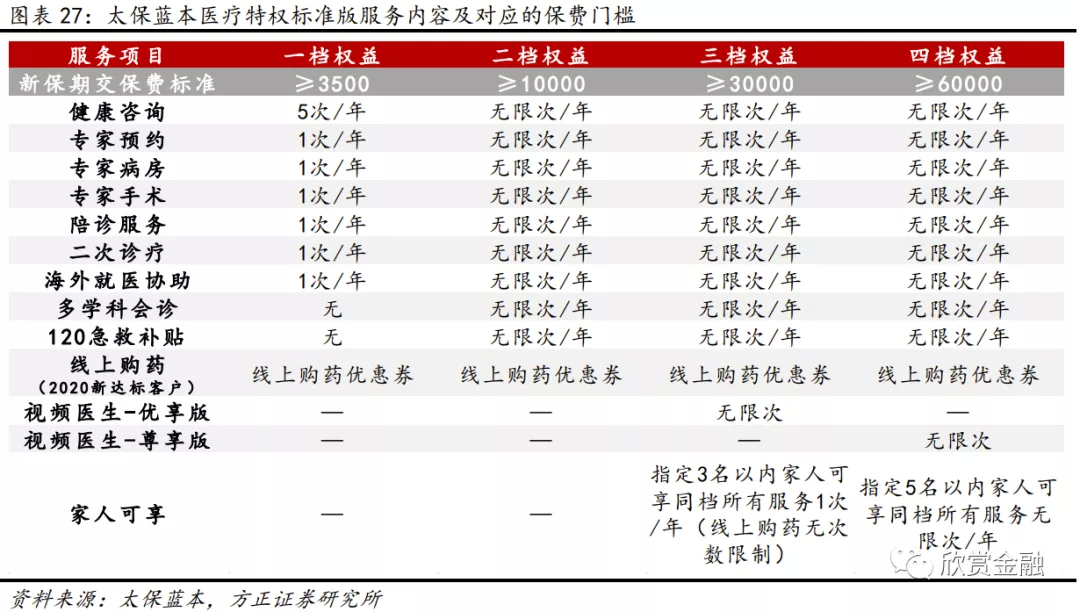

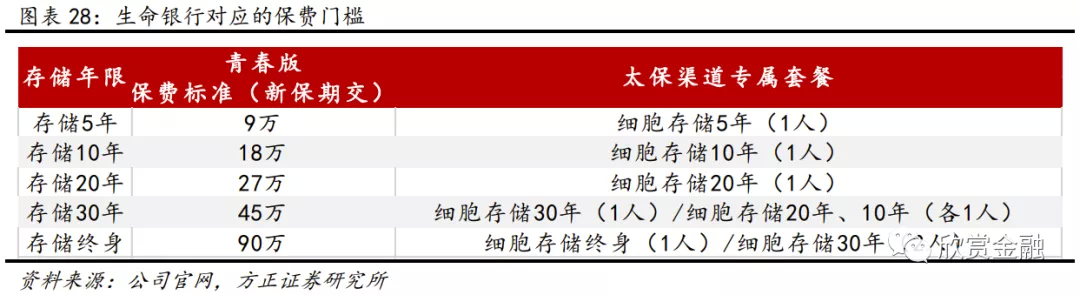

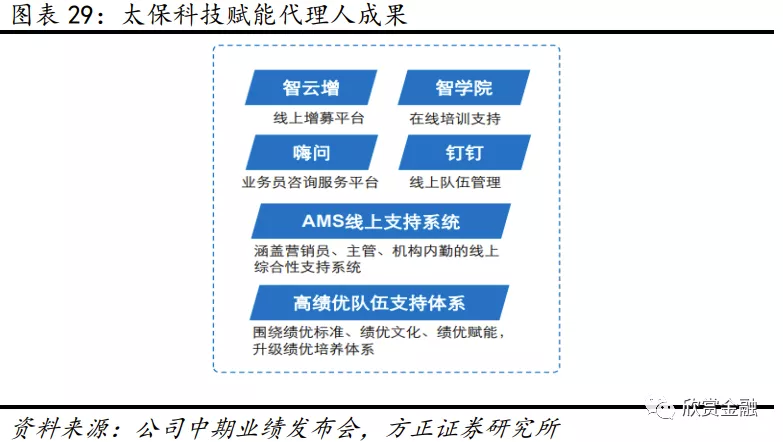

4)服务增值及科技赋能持续推进:太保妙健康、太保蓝本、生命银行全面承接转型目标,太保家园与其他同业的 CCRC 模式不同,通过持续发力城市市区内的护理康复型“刚需”项目形成差异化竞争、撬动与大养老产业的融合。本次转型 2.0 对科技的重视程度前所未有,从成立董事会下设专业委员会专门审核科技创新战略、规划以及总体工作目标,到今年投资7 亿落地太保金科、持续高薪引进科技人才,太保作为老牌国企向科技化的转型有望加速。

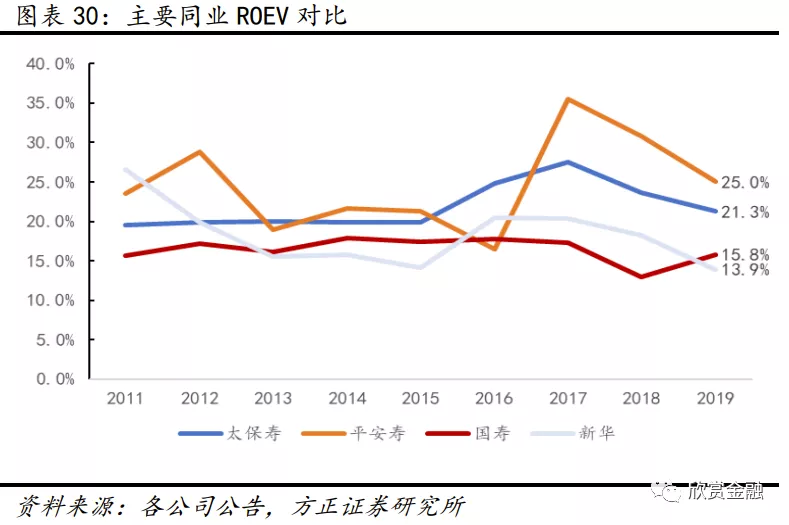

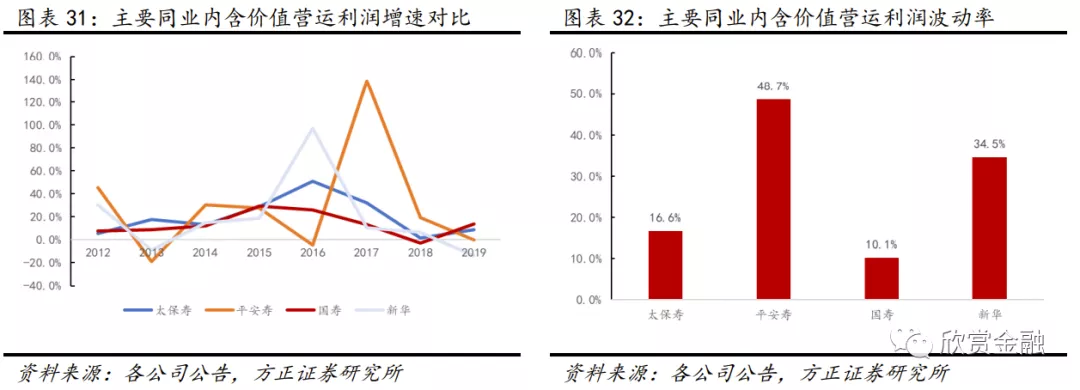

5)价值增长高效而稳健:据测算,太保内含价值营运利润率仅次于平安,体现了公司良好的寿险业务价值创造力。2011-2019 年太保寿险平均 ROEV 为 21.8%,同期平安寿+健的 ROEV 为 24.7%、国寿及新华 ROEV 分别为 16.5%、18.3%。内含价值营运利润波动性低于平安、新华,显示价值增长的稳健性。公司分红率长期维持在 40%左右, 优于同业,因高分红政策,太保对长线资金吸引力较强,太保长期以来股价表现相对稳定。

6)负债端持续优化,长期盈利能力提升。据测算:相比同业,公司对利差的依赖度较低;且利源结构中,死/费差占比持续提升。业务结构持续优化,提升公司的持续盈利能力。

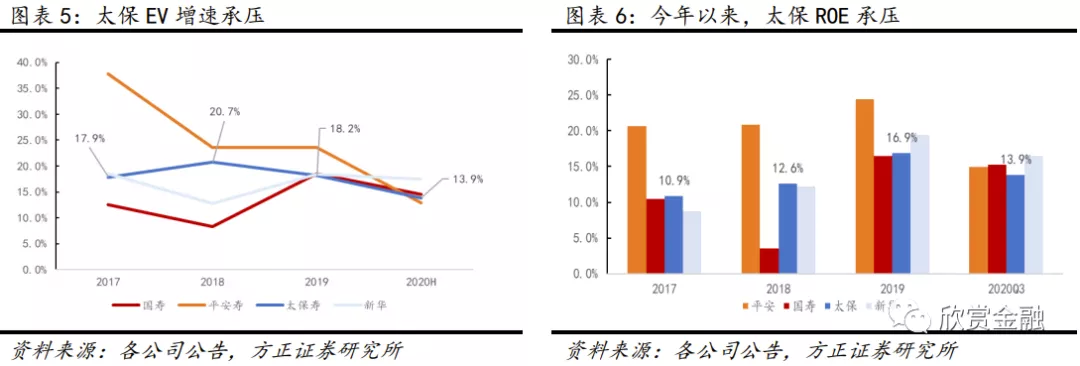

7)ROE稳健,分红水平高于同业:太保ROE从2016年的9.1%持续提升至2019年的16.9%;今年受卫生事件影响、叠加上年的一次性汇算清缴带来的高基数影响,截止2020Q3行业ROE承压。其中太保年化ROE下降幅度低于同业、相对稳健:太保、国寿、新华、平安年化ROE同比分别下降5.0pt、7.0pt、6.7pt、4.4pt。公司分红率长期维持在40%左右,优于同业。因高分红政策,对长线资金吸引力较强,太保长期以来股价表现相对稳定。

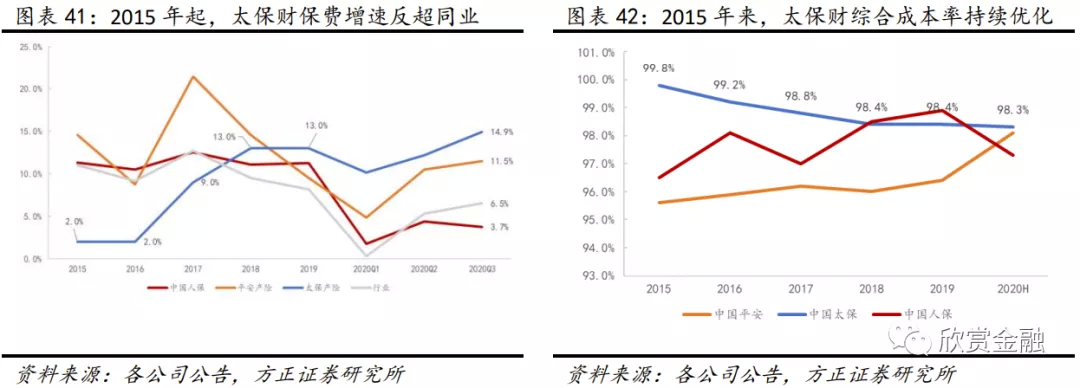

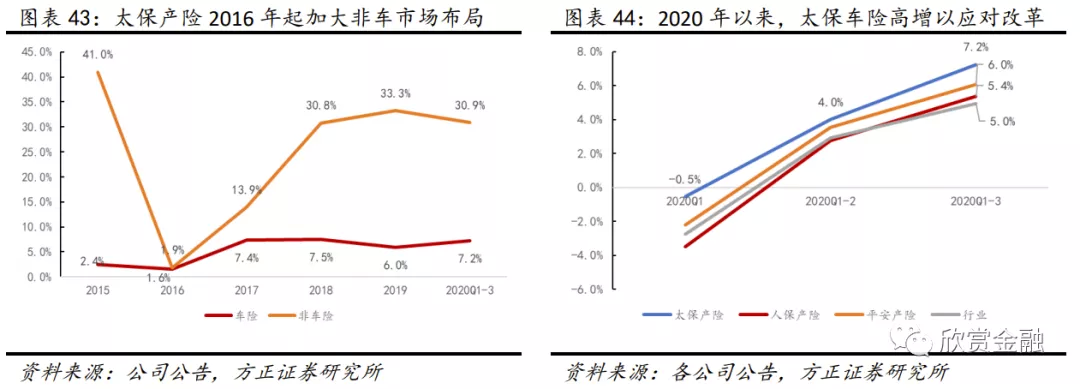

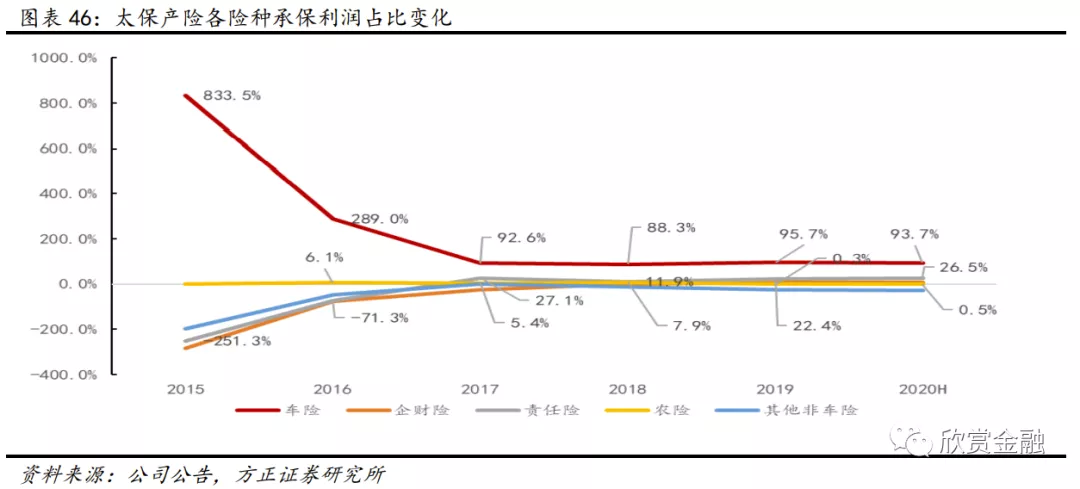

产险:虽然行业投资收益高于承保利润,但产险业务经营的关键是承保盈利。2015 年以来,公司业务品质及规模持续改善;公司盈利来源更为均衡(从车险走向车险、非车均实现盈利),太保产险承保利润从 2015 年底车险、非车分别占比 833.5%、 -733.5%,走向更为均衡的承保盈利结构:2020H 车险、非车分别占比 93.7%、6.3%。随着行业动能从车险走向非车,均衡的盈利结构,助力稳健的承保盈利。

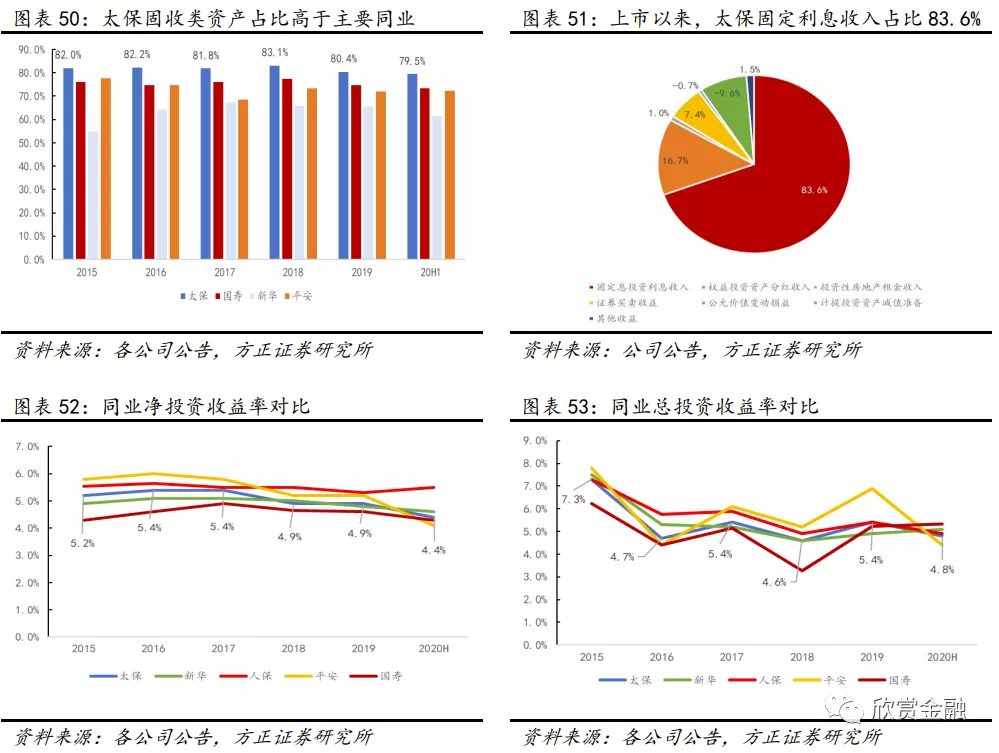

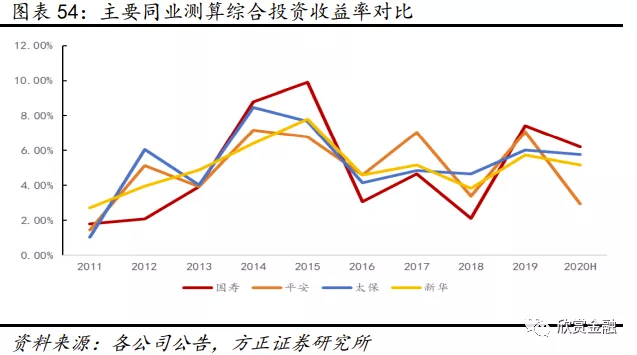

投资:主要配置于固收类资产,投资风格稳健:因股票市场配置比例低,净、总投资收益率波动性相对较小,可更好满足负债端对长期稳定收益率的要求。自上市以来,太保平均综合投资收益率5.64%,高于内含价值评估利率5%,获得利差益。

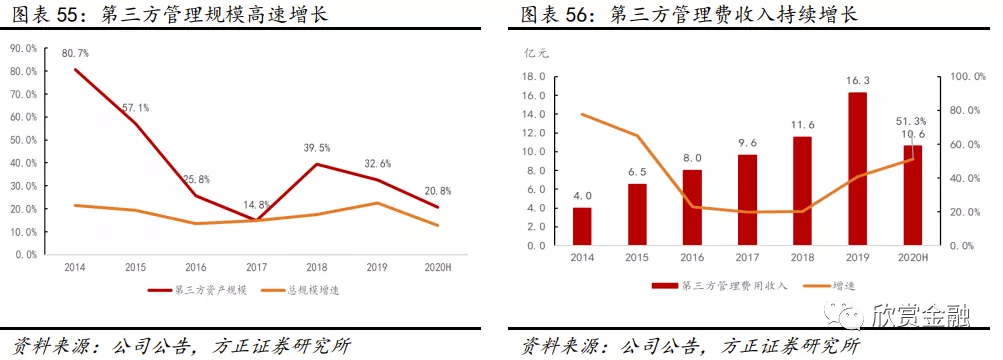

为了拉平与其他公司的可比性,我们从新华上市后测算,2011年-2020H太保的综合投资收益率高于主要同业:平安、太保、国寿、新华平均综合投资收益率分别为4.95%、5.02%、5.03%、5.27%。第三方资产规模持续增长,提升管理费收入。截止2020H太保集团管理资产规模达到2.3万亿,第三方管理资产规模达到7534.39亿,占比32.7%,高于主要同业平安(第三方资管规模3864.39亿,占比11.1%)。第三方管理费同步高增,2013-2020H年化增速42.5%。

投资建议

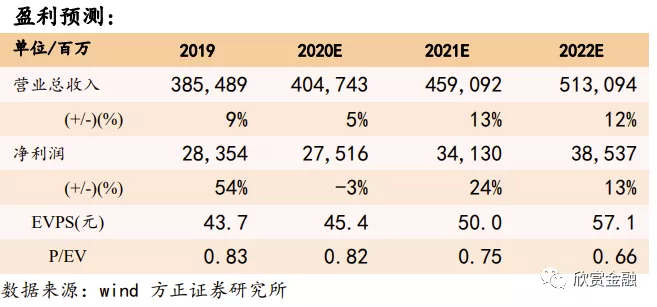

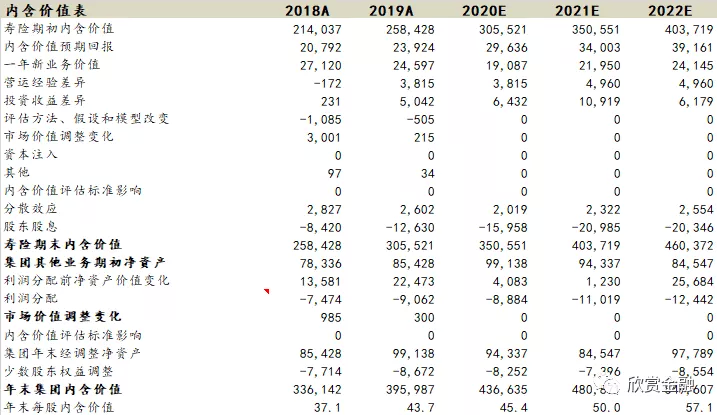

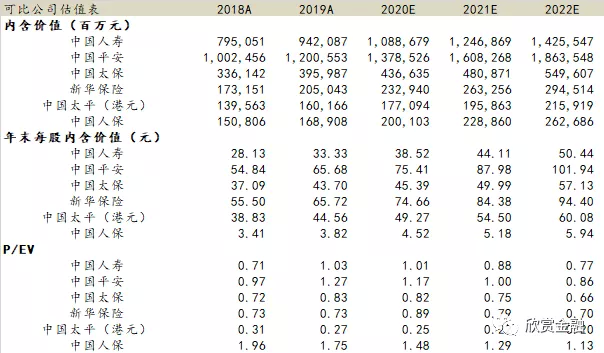

根据归因分析法测算,2020-2022 年太保NBV增速:-22.4%、15%、10%;EV 增速:10.3%、10.1%、14.3%,对应的EVPS 为 45.4、50.0、57.1 元,当前股价对应的 PEV 分别为0.82、0.75、0.66,仍处估值低位。维持A股“推荐”评级。

风险提示

长端利率持续下滑、投资收益大幅下滑、保费增长与改革不及预期。

扫码下载智通APP

扫码下载智通APP