中金:2021年海外主要央行流动性注入依然可观

本文转自微信公众号“中金点睛”。

北京时间12月17日凌晨3点,美联储公布12月FOMC议息会议决议。此次会议,美联储更新了对QE的前瞻指引,表示当前每月1200亿美元的QE将持续,直至“通胀目标和充分就业取得实质性进展”;我们对此的理解是,2021年全年美联储均将维持当前力度;此次会议并未宣布拉长QE购买久期(即“扭曲操作”),与我们预期一致,但令市场略有失望。向前看,我们预计美联储欧美央行在2021年依然将向市场注入可观流动性,以维持宽松的金融条件,支持实体经济复苏。具体而言:

1. 更新QE前瞻指引:当前购买力度持续直至政策取得“实质性进展”

此前美联储QE指引为“在未来数月将维持当前购买力度(每月1200亿美元)”。此次美联储将其更新为“维持每月800亿美元的国债购买和400亿美元的MBS购买(共1200亿美元),直至通胀目标和充分就业取得实质性进展(substantial further progress)”。

这一新的指引,将QE持续与经济修复进展联系,与利率前瞻指引(保持利率不变,直至劳动力市场充分就业,通胀达到2%并有望温和超过2%)共同构成了对美联储未来政策路径的综合指引。向前看,我们认为合理的预期是,美联储可能在2022年上半年才开始削减QE。

对于市场预期的拉长国债购买久期,即“扭曲操作”(Operation Twist, OT),此次并未公布,与我们预期一致。Powell在新闻发布会上对此的回应是,“当前政策已经提供了足够的宽松”。

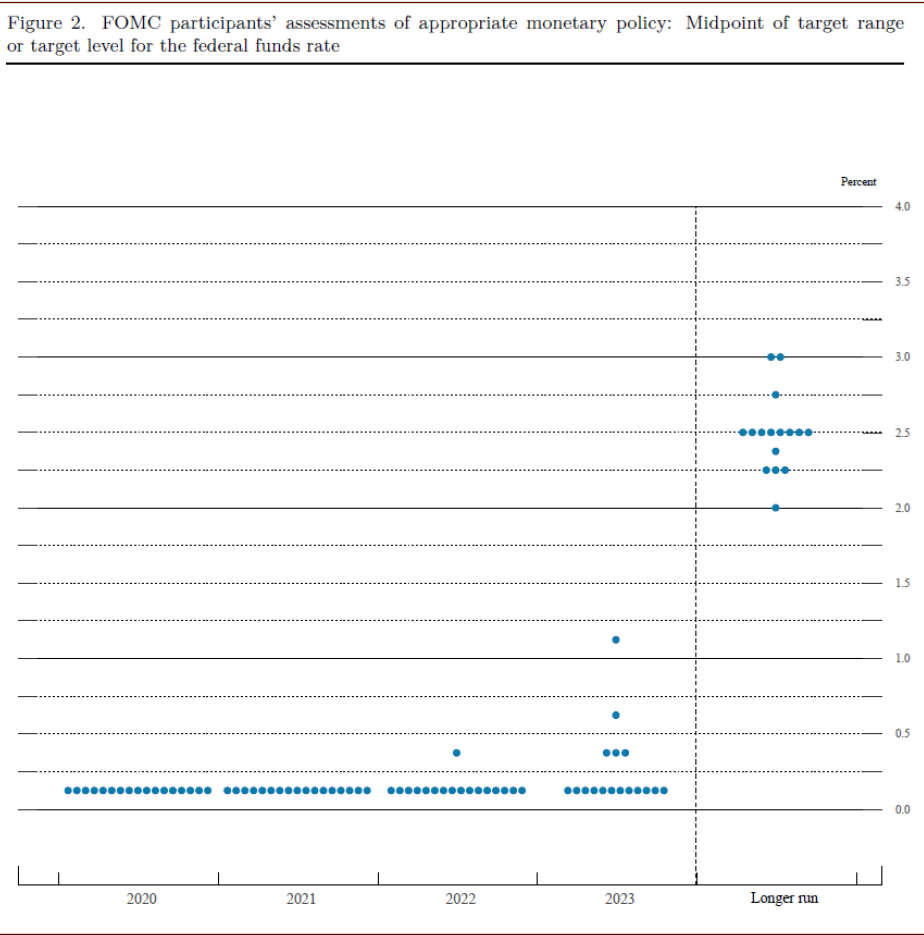

2. 点阵图:继续隐含直至2023年无需加息

此次点阵图中值继续显示,美联储官员整体预计直至2023年也无需加息。抛开中值看分布,点阵图显示有1位官员认为2022年需加息(vs.9月点阵图的1位),有5位官员认为2023年需加息(vs.9月的4位)。

图表: 美联储12月FOMC议息会议点阵图更新

资料来源:美联储,中金公司研究部

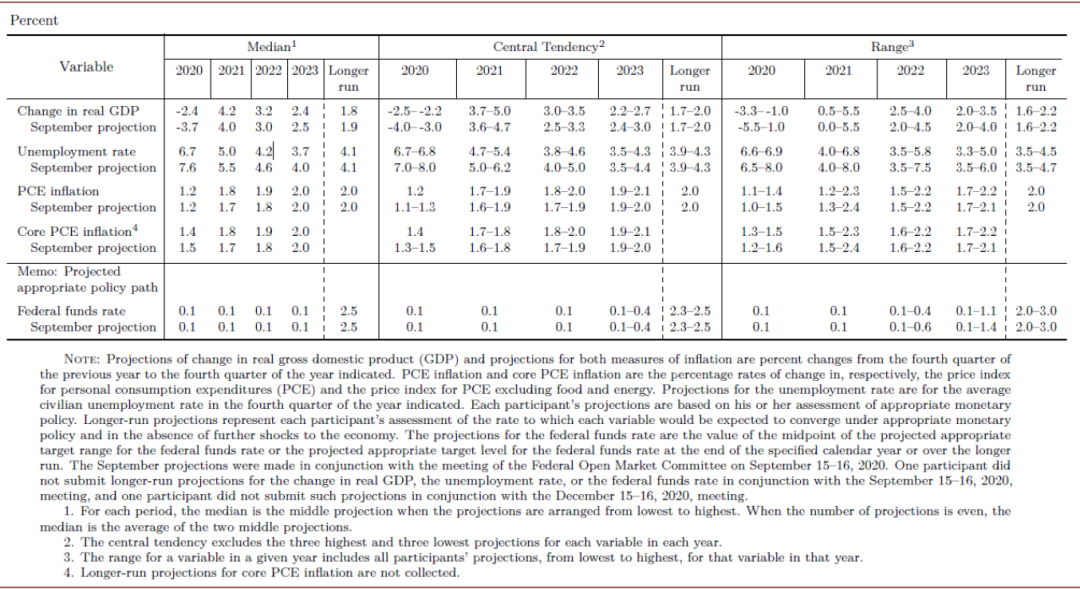

3. 经济预测:再度上调此前过于悲观的预测

此前9月会议时,美联储对6月过于悲观的预测大幅上修,此次12月月会议,美联储更新的经济预测表(SEP)对经济预测再度向上调整:1)GDP预测。对2020年实际GDP增速预测(Q4/Q4同比,下同)由9月的-3.7%上调至-2.4%;此前9月美联储已经做过一次从-6.5%上调至-3.7%的大幅上调。2021/2022年增长预测也由4.0%/3.0%上调至4.2%/3.2%;2)失业率预测。

2020年失业率(Q4平均,下同)由9月的7.6%下调至6.7%,2021/2022/2023年预测由5.5%/4.6%/4.0%下调至5.0%/4.2%/3.7%。其中2023年3.7%的失业率已经比美联储估计的4.1%的中性失业率低不少;3)通胀预测。2020年核心PCE预测由1.5%小幅下调至1.4%,对2021/2022年的预测维持由1.7%/1.8%上调至1.8%/1.9%,2023年预测维持2.0%不变。我们认为,经过此次再度上修,美联储的预测已经相对合理。

图表: 美联储12月FOMC议息会议经济预测(SEP)更新

资料来源:美联储,中金公司研究部

4. 向前看,2021年海外主要央行流动性注入依然可观

我们预计,2021年美联储有望继续以1200亿美元每月的速度QE,欧央行也有望以略高于900亿欧元每月的速度(200亿欧元APP,超过700亿欧元PEPP,约合1100亿美元)扩表。再结合对日本、英格兰银行、加拿大央行等海外主要央行扩表的合理预期,我们预计海外主要央行2021年共有望扩表3.7~4万亿美元;这一体量虽然相比2020年约8万亿美元左右下降,但依然相当可观。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP