国泰君安:泡泡玛特(09992)IP优势凸显,全产业布局享行业红利

本文来自微信号“国泰君安证券研究”。

投资建议:IP优势凸显,全产业布局享行业红利。泡泡玛特(09992)目前是国内规模最大的集IP自研、运营及销售推广的综合潮玩运营商。公司凭借在潮玩领域的先发优势及完善的销售运营渠道,有望保持并扩张自身优势,持续高速增长,我们预计泡泡玛特2020-2022年的盈利为 6.1/12.1/17.6亿元,对应PE分别为142/72/49,首次覆盖,给予“增持”评级。

全产业布局构建先发优势,加速扩张渠道享行业红利。目前潮玩产业尚处于广泛铺设渠道的早期阶段,渠道方议价能力较强,在产业链中分成50%-60%。

公司是业内唯一覆盖全产业链的企业,2017-2020年上半年加速扩张渠道,线下零售店由32家增至136家,机器人商店由43家增至1001家;线上泡泡抽盒机不断优化用户体验,2019年收入大幅增长1079%至2.7亿元。公司总营收由1.58亿元增至16.83亿元,CAGR高达226.3%,净利润由157万元增至4.52亿元,CAGR高达1595.6%,业绩实现爆发式增长。

未来公司将继续开拓一二线城市、加速下沉三四线超市,并通过以韩国为代表的海外市场辐射全球。

Z世代推动我国潮玩市场规模快速扩大,盲盒进一步加速潮玩出圈。Z世代关注高层次的精神需求及陪伴需求,更愿意为兴趣买单,是潮玩市场正在崛起的消费主力军。与其他形式的潮玩相比,盲盒同时具备单价低、系列化产品丰富、惊喜感强、尺寸适中、社交属性强等特点,推动潮玩出圈扩大粉丝群体。

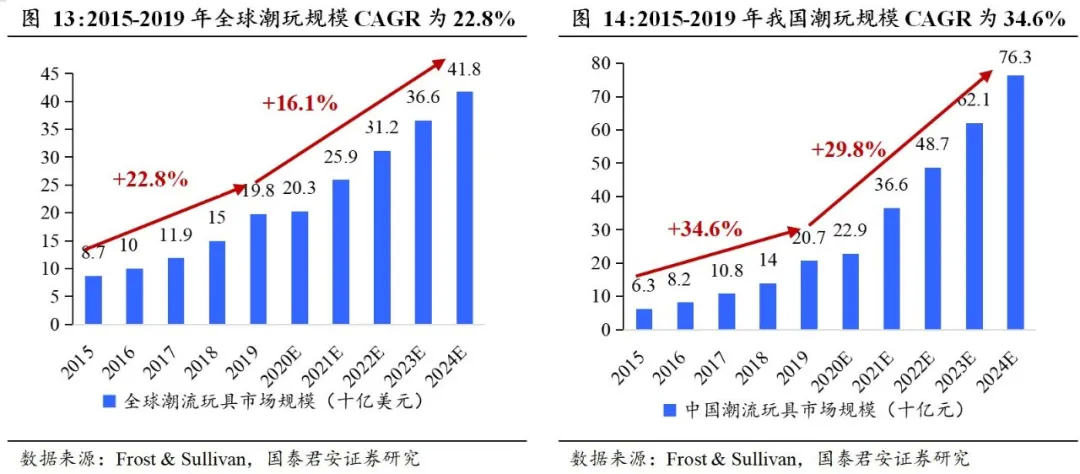

2015-2019年我国潮玩市场规模由63亿元增至207亿元,CAGR为34.6%,随着Z世代收入水平逐步提升、潮玩受众范围不断扩大,我国潮玩市场规模有望持续高速增长,预计于2024 年达到763 亿元,CAGR达29.81%。

Dimoo、The Monsters等新秀IP崭露头角,未来有望释放更大潜力。Dimoo与The Monsters上线于2019年,在约半年的时间内收入均过亿跻身四大IP,可见公司日益重视对新IP的培养。此外,公司自2018年起积极探索IP授权带来的额外变现机会,如与伊利、芬达等跨界合作推出联名产品,IP授权作为重点发展战略有望拓展衍生变现空间。

风险提示:政策监管风险、用户流失风险、合作终止风险、线下渠道拓展不及预期、海外市场拓展不及预期。

由于本报告篇幅较长,以下为部分节选内容。

1.Z世代消费驱动下,潮玩市场规模有望达到763亿元

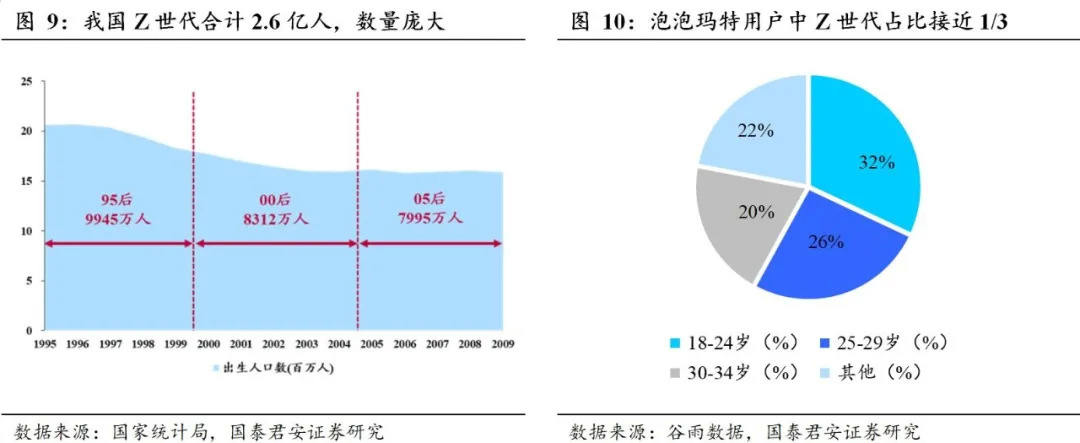

我国Z世代数量庞大,在经济红利下培养出极强的消费意愿。Z世代出生于1995-2009年,人口数量高达2.6亿,占总人口18.8%,充分享受我国经济增长与科技变革的红利,是成长于互联网浪潮下的“网络原住民”。

OC&C数据显示,我国Z世代对经济前景更乐观并因此拥有更强的消费意愿,开支高达4万亿人民币,占家庭总开支13%,为全球最高。 高学历、高收入的Z世代已成为潮玩消费主力军,并表现出较高忠诚度。

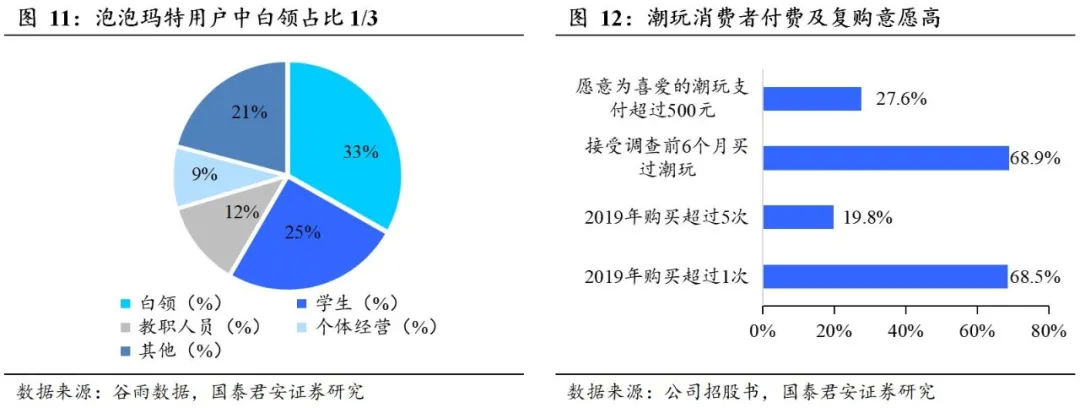

根据谷雨数据2019年的统计,泡泡玛特用户以18-34岁的年轻群体为主,其中Z世代占比达到32%,从职业来看,白领与学生居多,分别占比33%、25%。泡泡玛特招股书亦显示,95%潮玩消费者的年龄介15-40岁之间且受过良好文化教育,63%持有学士及以上学位;潮玩消费者有较强的支付和复购意愿,受访者中近1/5在2019年购买超过5次,超过1/4愿意为喜爱的潮玩支付超过500元。

Z世代推动我国潮玩市场规模快速扩大,增速远高于全球水平。Frost & Sullivan数据显示,2015-2019年全球潮玩市场规模由87亿美元增至198亿美元,年复合增长率为22.8%;我国潮玩市场仍处于早期阶段,2015-2019年规模由63亿元增至207亿元,年复合增长率为34.6%,增速远高于全球水平,未来随着潮玩受欢迎程度不断上升,我国潮流市场规模将持续高速增长,预期于2024 年达到763 亿元。

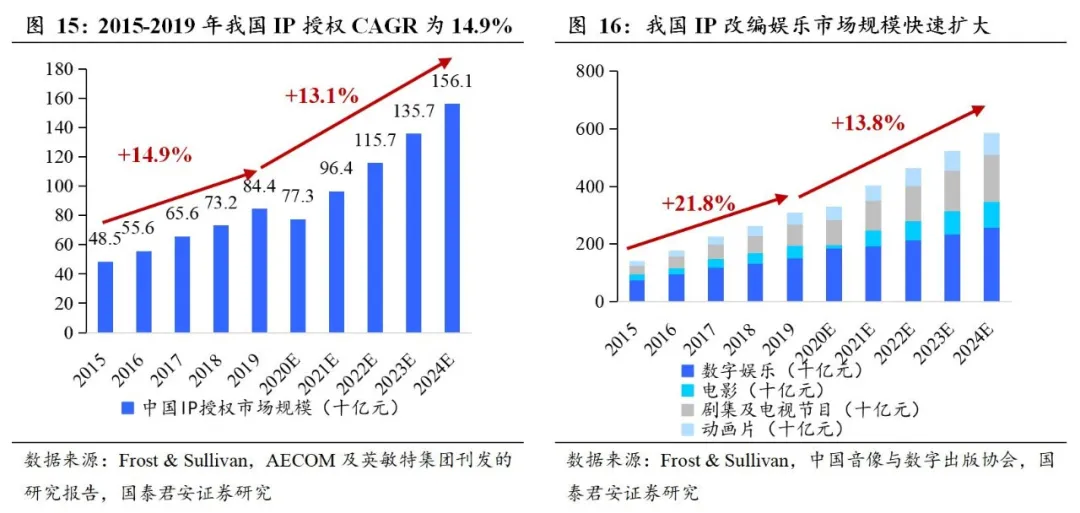

IP授权/IP改编娱乐市场潜力巨大,为潮玩IP提供额外变现机会。随着潮玩IP受欢迎程度及知名度在消费者中不断扩大,潮玩IP的价值有望从产品零售逐步延伸至IP授权及IP改编(如游戏、电影、剧集等)领域拓展变现空间。

Frost & Sullivan数据显示,2019年我国IP 授权市场规模为844亿元,未来预计保持13.1%的年复合增长率增至2024年的1561亿元;我国IP改编娱乐市场规模由2015 年的1400亿元增至2019 年的3080亿元,年复合年增长率为21.8%,2024年规模将达5867亿元。

2.门槛低、乐趣多,盲盒推动潮玩出圈

与其他形式的潮玩相比,盲盒同时具备单价低、系列化产品丰富、惊喜感强、尺寸适中、社交属性强等特点,推动潮玩出圈、扩大市场规模:

1)低单价降低购买门槛,消费者更易“入圈”。盲盒单价大多在39-69元区间内,显著低于手办、艺术玩具等中重度潮玩低则千元、高则上万的价格,面对“59元就能买到的快乐”,消费者更容易接受与尝试。

2)上新速度快、系列化产品丰富,IP内涵得以不断充实。盲盒产品系列上新周期为2月左右,每个系列会推出12个常规款产品,较快的上新节奏可有效促进销售。

3)随机抽取+隐藏款增添体验趣味性,可制造极强的惊喜感。盲盒的随机抽取玩法增添了内容物的神秘感,消费者拆盒前充满期待,拆盒后或满足、或失落、或惊喜,这些情绪上的起落会进一步刺激复购。

4)尺寸适中,便于收藏与携带。盲盒的高度一般为7-10cm,和尺寸更小的扭蛋相比做工更精致、手感更佳;和中重度潮玩相比更小巧、形状更规则,因此更方便收藏和携带。

5)社交属性强,品牌口碑在盲盒爱好者的“晒娃”交流中自然传播。盲盒爱好者们热衷于在社交平台上炫耀自己的拆盒战绩、“改娃”心得、“带娃”旅行的精美照片,还会组建交流社群、打造专属社区,相关IP的口碑在社交网络中持续自然传播,品牌营销效果不断得以强化。

3.潮玩VS手游,潮玩强社交、高付费、高渗透空间

潮玩对比手游,潮玩可看作强社交、高付费、高渗透空间的“线下手游”。手游与潮玩均为大众获得愉悦满足感的娱乐方式,用户受众均以35岁以下群体为主,按照沉浸程度均可分为轻度、中度、重度三类。潮玩与盲盒除了形式不同外主要差异在于:

1)潮玩社交属性更强:不同手游社交程度不同,潮玩则以强社交为主,潮玩用户间的分享、交流、交易更多;

2)潮玩用户付费意愿更强:多数手游为免费产品,用户无需付费亦可获得一定满足感,付费率较低,而购买潮玩必须付费,即付费率为100%,远高于手游;从ARPU来看,泡泡玛特会员的ARPU为765.2元,远高于2019年我国手游用户人均贡献290.7元。

3)潮玩行业渗透率提升空间更为可观:Frost & Sullivan 数据显示,2019年我国手游玩家数为6.3亿人,市场规模达到1817亿元,而我国潮玩行业2019年市场规模仅为207亿元,用户数按泡泡玛特ARPU推算得出潮玩用户规模大约为2705万人。由于手游与潮玩用户画像类似、重叠度较高,我们认为未来潮玩行业的渗透率及产业规模显示出更为可观的提升空间。

(编辑:mz)

扫码下载智通APP

扫码下载智通APP