中金:受益北美加库,耐世特(01316)经营正走出低谷,带动估值修复

本文来自微信号“金车研究”。

公司近况

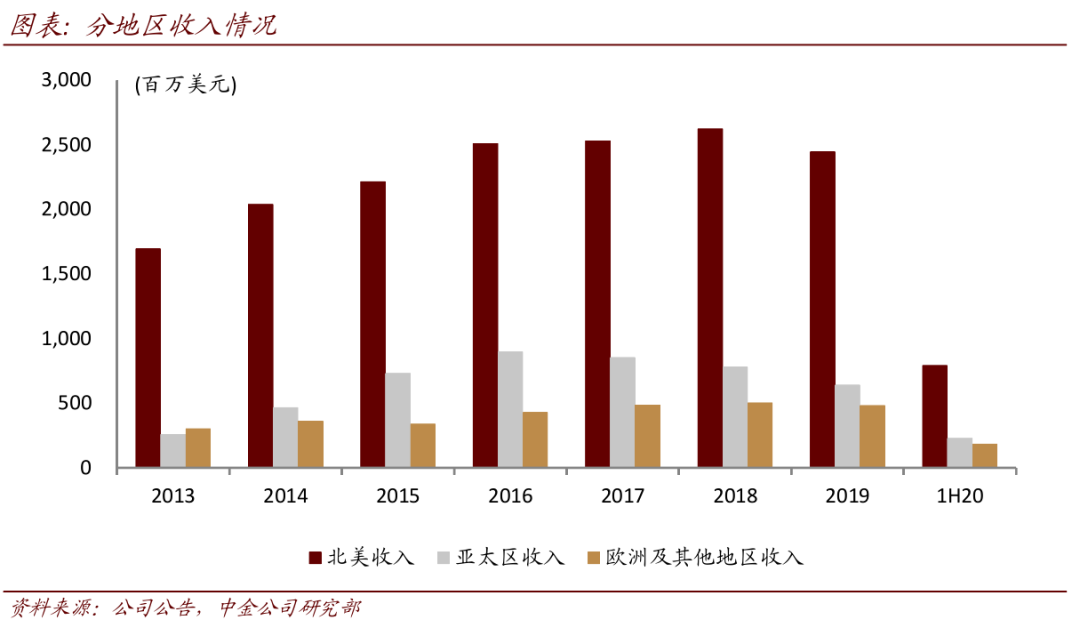

中国及海外车市复苏,尤其北美需求快速恢复、加速补库,利好耐世特(01316)走出盈利低谷(北美收入占比超过65%)。

评论

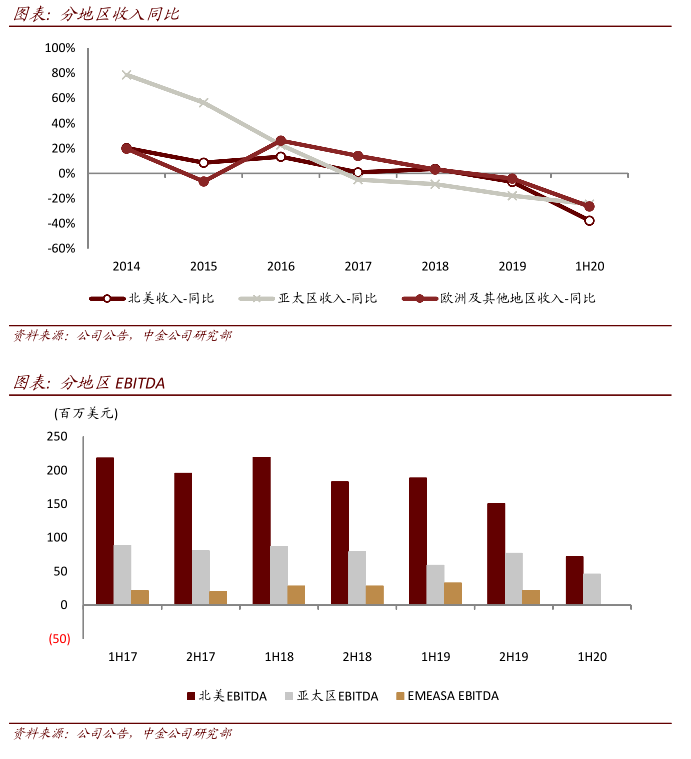

短期看海外市场复苏,经营走出低谷。公司2019年收入、净利下降,主要由于通用平台切换CIS订单丢失、通用罢工的一次性影响,亚太市场则由于中国车市下滑、客户销量相对跑输行业。1H20受卫生事件影响,收入及净利继续降至低点。

目前看,中国市场快速反弹,公司的主要客户上汽通用、上通五菱、福特及长安等在今年也实现了优于行业的复苏。海外来看,欧美市场卫生事件后车市需求恢复快于预期,北美9-11月轻型车销量实现连续同比正增长,库存低位加速补库,欧洲市场恢复略慢,但公司摩洛哥新工厂新项目投产,带来纯增量,整体看海外市场3-4季度有望实现收入同比转正。

往前看2021年,综合考虑国内车市继续反弹、卫生事件常态化对海外市场的影响,我们预计收入可能恢复至接近2019年的水平(剔除通用罢工影响,2019年收入37亿元、净利为2.6亿美元)。

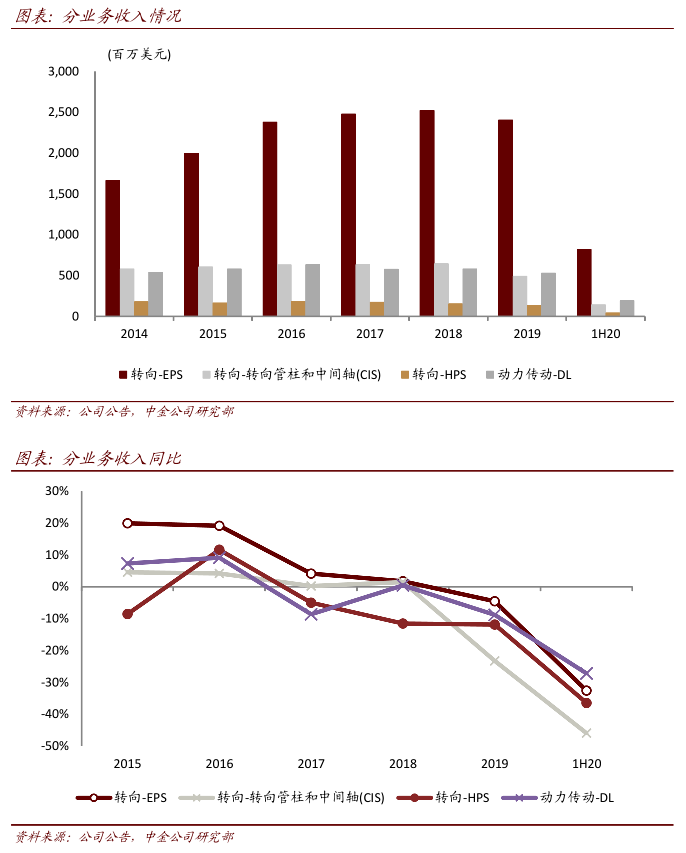

中期看,中国及欧洲市场贡献主要增长。公司在美国市场市占率较高,占据美国90%的R-EPS市场,因此我们预计北美收入作为基盘将相对稳定,收入体量较小、客户和产品持续拓展的亚太及欧洲市场是中期增长的主要驱动力。

中国乘用车销量呈现触底反弹的态势,而公司配套客户结构较为优质,伴随2018-2019年中国市场新承接订单(包括吉利PMA平台、比亚迪股份(01211)、广汽(02238)、长城(02333)、长安等一线自主品牌)开始量产,我们预计2021年开始,公司中国市场收入有望保持快速增长,公司计划未来几年亚太地区收入将很快超过历史高点(2016年8.99亿元)。

1H20分地区看,北美、亚太及欧洲的收入占比分为达到66%、19%及15%,更长期来看,公司计划北美、亚太及欧洲的收入占比达到各占1/3的稳态。

长期看,产品升级、线控转向商用化落地带动单车价值量提升。公司积极布局ADAS相关新产品,目前已与2个主机厂签署开发合同,并与大陆成立合资公司,ADAS相关的转向产品布局非常丰富,包括线控转向、静默方向盘转向、可调转向柱及随需转向系统等,适配L3-5级别的应用场景。我们预计公司线控转向计划将于2025年逐步商用化到产品,带来长期价值量提升、收入增长的空间。

估值建议

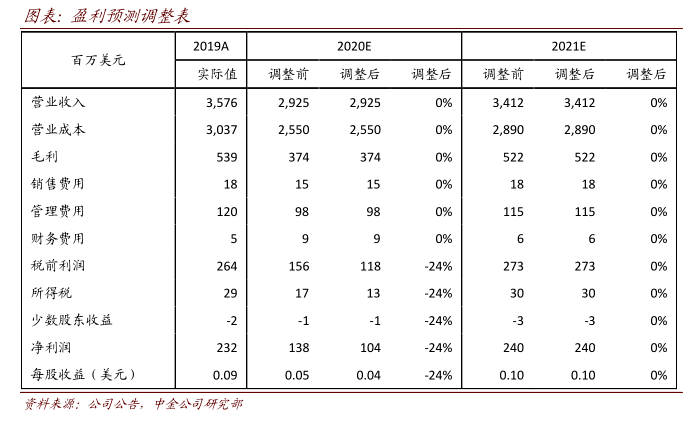

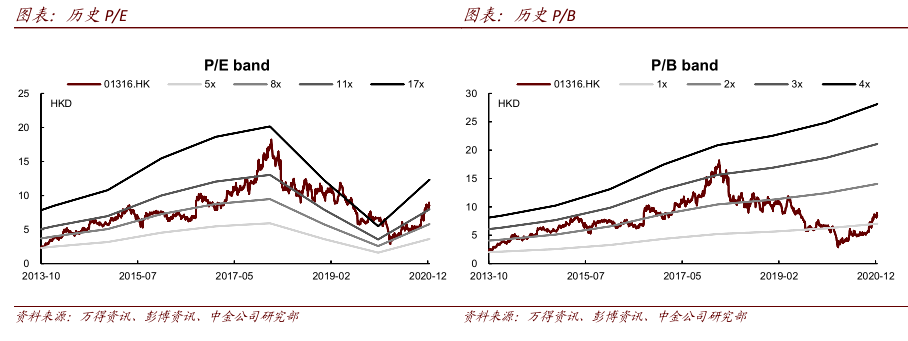

当前股价对应2021年11.4倍P/E。我们维持跑赢评级,我们认为公司经营正在走出低谷,驱动估值修复。基于更保守的利润率预期,我们下调2020年盈利预测24%至1.04亿美元,维持2021年盈利预测不变。参考H股可比零部件公司估值,我们上调目标价63%至9.8港元,对应2021年14倍P/E,较当前股价有15.3%的上行空间。

风险

北美市场复苏不及预期,卫生事件影响扩大。

(编辑:mz)

扫码下载智通APP

扫码下载智通APP