美联储12月议息预览:更新QE指引

本文来自微信公众号:中金宏观,作者:张梦云,张文郎等

美联储将于北京时间12月17日周四凌晨3点公布12月FOMC议息会议决议。我们预计,美联储维持每月1200亿美元的QE速度不变,并更新何时开始削减QE的指引;预计其有一定可能(但概率较小)宣布“扭曲操作”(Operation Twist, OT),即在不改变QE购买总量前提下,将国债购买向长端倾斜,以进一步压低长端国债利率,增加宽松。整体看,美联储依然将在较长时期维持宽松立场,以支持经济复苏。具体而言:

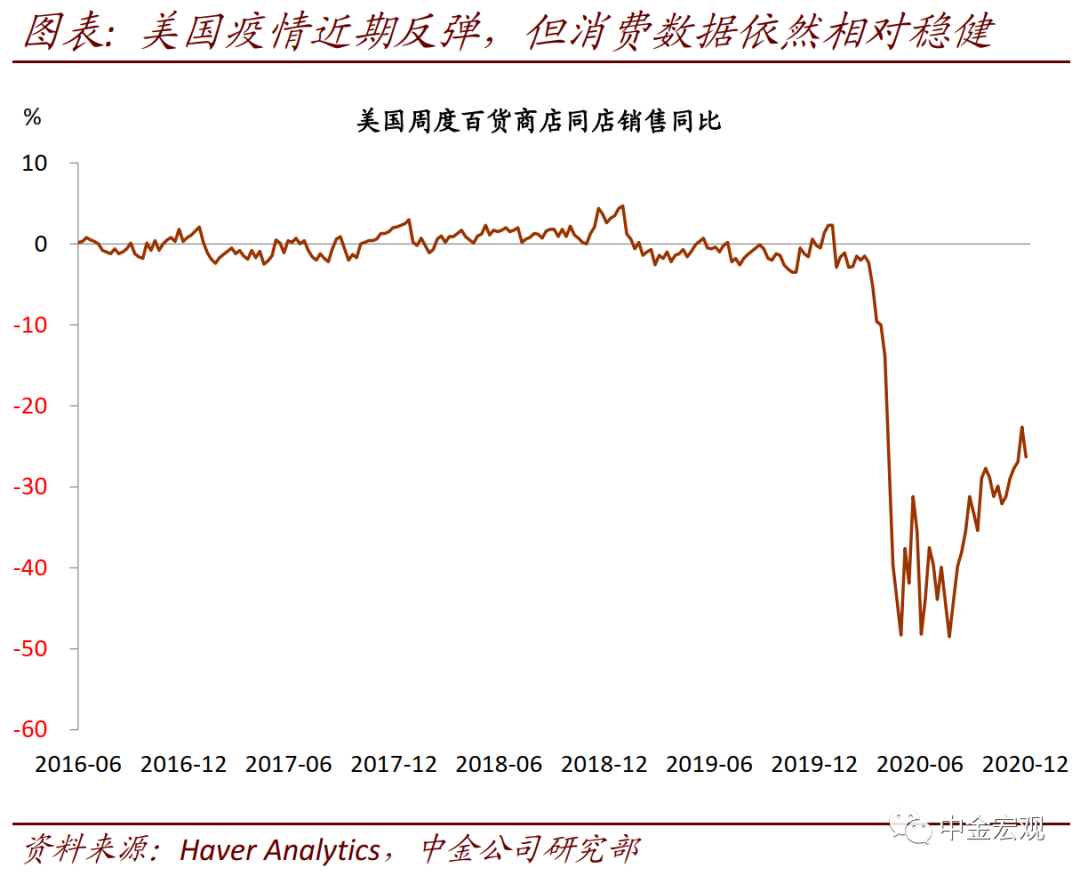

1. 经济预测(SEP):上调2020/2021年增长预测;点阵图隐含2023年底前不会加息。我们认为,美联储9月上调后的经济预测依然过于悲观 1)美国近期公共卫生事件虽然反弹,但经济活动依然稳健;2)全球疫苗研发进展较为顺利,增长不确定性下降。其中辉瑞研发的疫苗已获得FDA批准,在做接种前的最后准备。

因而,我们预计美联储此次更新将再度上调经济预测:1)上调GDP增速预测。预计2020年实际GDP增速预测(Q4/Q4同比,下同)由9月的-3.7%上调至-2.5%;此前9月美联储已经做过一次从-6.5%上调至-3.7%的上调。预计2021年增长预测也由4.0%上调至4.3%;2)下调失业率预测。预计2020年失业率(Q4平均,下同)由9月的7.6%下调至6.8%,2021年失业率由5.5%下调至5.3%;3)通胀预测变化不大。预计2020年核心PCE预测由1.5%小幅下调至1.4%,对2021/2022/2023年的预测维持在1.7%/1.8%/2.0%不变。这一通胀预测隐含美联储认为2023年底通胀才达到2%。相应地,我们预计点阵图中值将显示,美联储认为直至2023年底都不用加息。

2. QE何时减量:前瞻指引将从当前的“未来数月”改为基于数据的定性指引;2022上半年开始减量是较合理预期。当前美联储对QE的指引为“在未来数月将维持当前购买力度(每月1200亿美元)”。我们预计美联储会修改为基于经济基本面、尤其是劳动力市场和通胀情况的定性指引;例如可能改为“维持当前的购买资产购买速度,直至劳动力市场处于接近充分就业、通胀处于接近2%通胀的正轨(on track to)”。这一修改给予了市场较清晰的指引,但也为美联储留有一定操作灵活性。

那么可以推断,启动削减QE的时间点可能在何时?我们从三个方面进行初步推测:1)上次的经验显示削减QE可能要在首次加息2年前启动。美联储11月FOMC议息会议纪要显示,其希望遵循上一轮政策退出的经验,分三步走,即先削减并退出QE,再加息,最后缩表。从上一轮QE3经验看,美联储于2013年12月宣布削减购买量,2014年10月完全停止购买,2015年12月宣布第一次加息。因而,考虑到削减QE需要花费的时间,以及完全停止QE到首次加息所需的观察时间,合理预期是削减启动需要比首次加息预期提前2年左右;2)美联储点阵图显示可能继续显示其预计2023年底前不加息;3)我们预计2022年初美国经济基本回归到正常增长趋势,因而满足“劳动力市场处于接近充分就业、通胀处于接近2%通胀正轨(on track to)”这一条件。综合看我们认为合理的预期是,美联储可能于2022年上半年开始削减QE。当然,如果经济改善较快,通胀上行快于美联储的预计,美联储的加息、以及削减QE的时点和节奏,均可能早于当前的预期。

3. “扭曲操作”有一定可能,但概率低于50%。市场近期对美联储采取“扭曲操作”,将QE购买偏向长端国债从而增加宽松的预期有所上升,主因:1)美国4季度公共卫生事件再度反弹,且依然在加剧。最新(12月13日)日新增确诊超过20万人,日新增死亡超过3000人;2)美国财政部11月19日要求美联储,于今年底停止使用财政部资金作为资本金的信贷支持工具(《美联储信贷工具退出影响几何?》)。这令美联储失去一个重要的托底工具,也可能削弱金融市场信心。

但我们认为此次12月会议通过“扭曲操作”的可能性低于50%:1)美国公共卫生事件虽然反弹,但经济数据依然相对稳健,且疫苗将在近期就铺开接种;2)11月19日以来,金融市场并未紧张。实际上,美国股票市场继续上涨,信用息差继续收窄,推动美国金融条件继续宽松,因而美联储加码宽松必要性显著下降。

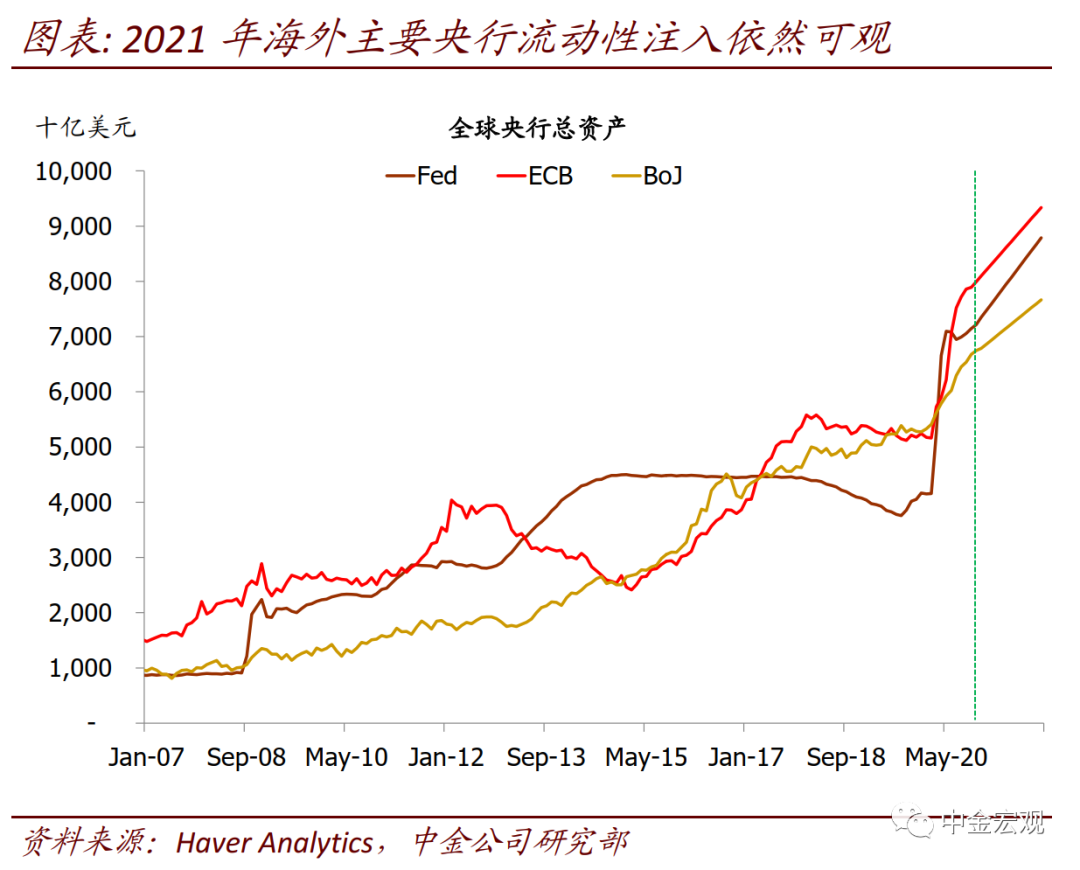

4. 综合看,2021年海外主要央行流动性注入依然可观。向前看2021年,我们预计美联储有望继续以1200亿美元每月的速度QE,欧央行也有望以高于900亿欧元每月的速度(200亿欧元APP,超过700亿欧元PEPP,约合1100亿美元)扩表。再结合对日本、英格兰银行、加拿大央行等海外主要央行的扩表进度的合理预期,我们预计海外主要发达经济体的央行2021年共有望扩表3.7~4万亿美元;这一体量虽然相比2020年约8万亿美元左右下降,但依然相当可观。

本周关注:政策、数据与事件

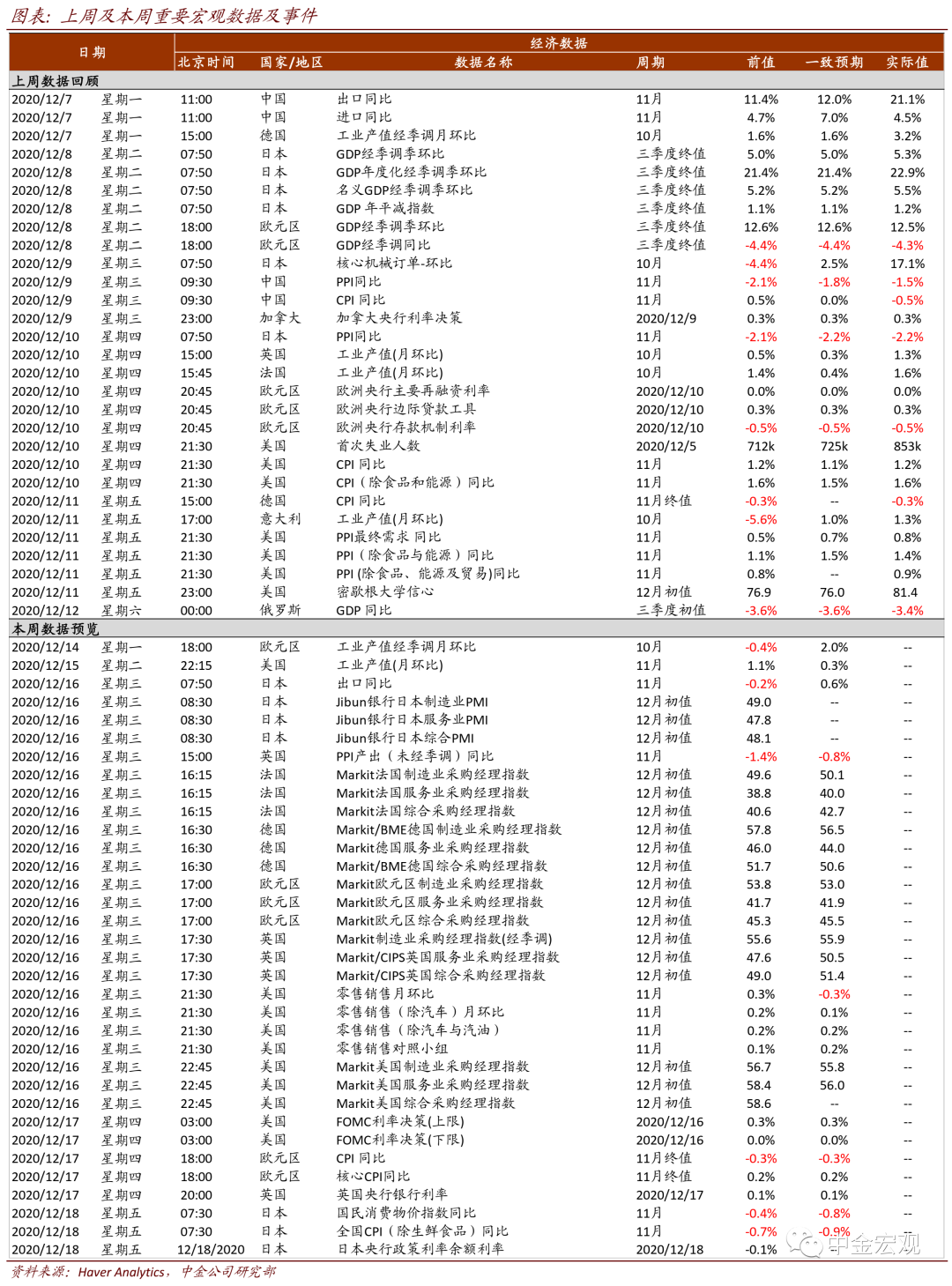

经济数据:G4(欧元区,美国,英国,日本)将在周三公布12月Markit PMI初值,市场预期欧元区12月制造业PMI初值53.0,前值53.8,服务业PMI初值41.9,前值41.7,综合PMI初值45.5,前值45.3;预期美国12月制造业PMI初值55.8,前值56.7,服务业PMI初值56.0,前值58.4。美国周三晚将公布11月零售销售数据,市场预期总零售环比-0.3%,前值+0.3%,核心零售环比0.2%,前值0.1%。

(编辑:刘龙隆)

(编辑:刘龙隆)

扫码下载智通APP

扫码下载智通APP