泡泡玛特(09992)IPO引热捧,500亿的下一颗巧克力在哪?

本文来自微信公众号“NB Lab无边界实验室”,作者:刘道明、许隽逸。

摘要

新系列刺激IP热度

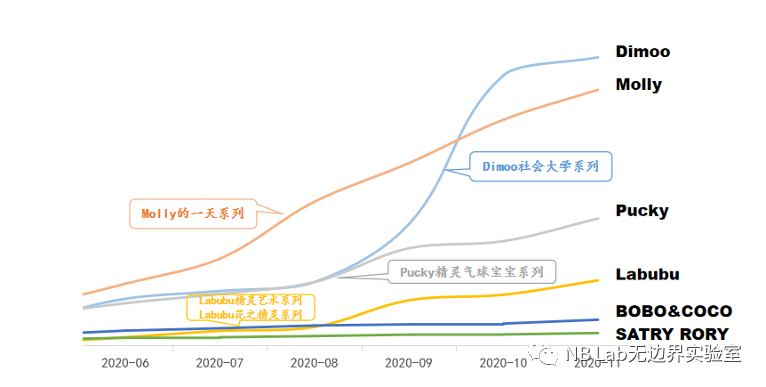

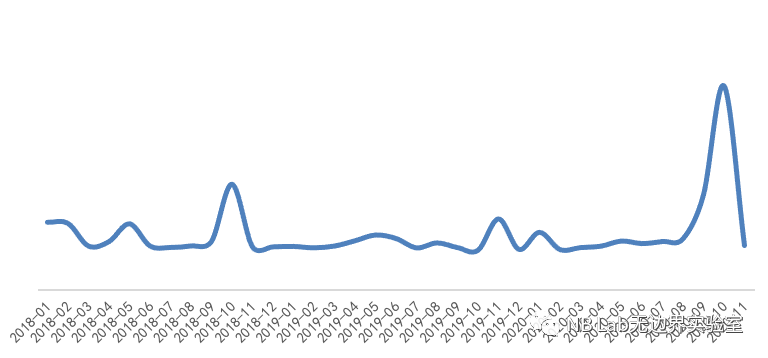

新系列刺激IP热度,零售变现以盲盒为主:我们认为强势IP至少可以在千万级以上的收入贡献区间保持5年左右。IP热度受新系列发售驱动,稳定的持续输出新系列,给予消费者新鲜感刺激,致使消费者为心仪的新系列买单。2020年下半年,新系列Molly的一天、Dimoo社会大学对热度指数曲线均有明显拉动。

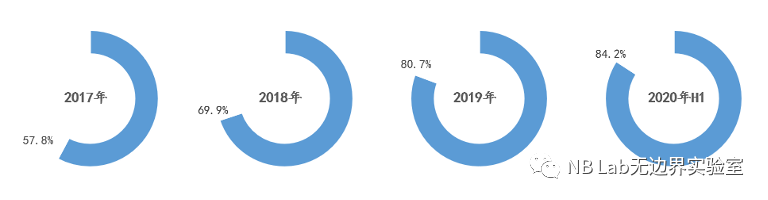

看龙头企业的产品矩阵,盲盒仍是主要产品类型,基于IP开发的其他产品丰富程度稳中有升,但整体收入贡献占比不高。2020年H1泡泡玛特盲盒产品销售产生的收入占比约84.2%。从IP产品丰富度来看,Molly和Pucky的产品更加丰富,除盲盒外,还有手办、充电线、徽章、钥匙扣、联名眼影盘、卸妆水、隔离霜等。

线上复购保持稳定

线上复购保持稳定,品牌&IP吸引力增强:线上天猫仍是主战场,过去三年每年双十一均为年度峰值,11月约贡献潮玩盲盒行业全年20%以上的销售额。龙头企业的线上复购率在46%~50%左右。线上品牌入口贡献更多最终购买。潮流玩具的品牌或IP对最终购买决策的影响逐渐超过盲盒形式的吸引。

线下主要发力点仍在一二线城市。我们的数据覆盖超1000家文创潮玩店铺,70多个城市。通过对同类零售店的店铺分布、店铺数量、商场人流强度的追踪,紧跟竞争形势及城市下沉的进度。龙头企业的门店坪效高,可达6.7万/平方米/年,高于部分餐饮、零售企业。机器人商店的毛利率最高,与其灵活机动的特征相匹配。近三年批发渠道的毛利率提升最高,对经销商的议价能力逐年提升。

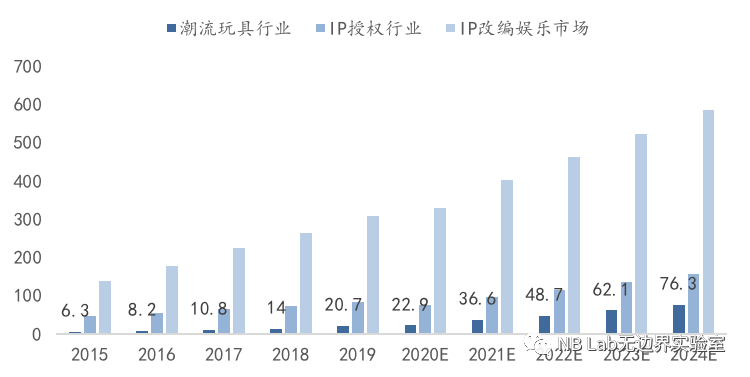

未来渗透率的提升将带动潮流玩具市场规模扩大。目前零售是潮流玩具IP变现的主要方式,随着领先的潮玩IP受欢迎程度提升,IP授权及改编可以创造更大商业价值,IP授权业务的市场规模约为潮玩行业规模的2~3倍,IP改编娱乐市场的行业规模约为潮玩行业规模的7~15倍。

主要内容

01 人均GDP过一万美元,文化创意产业或迎繁荣

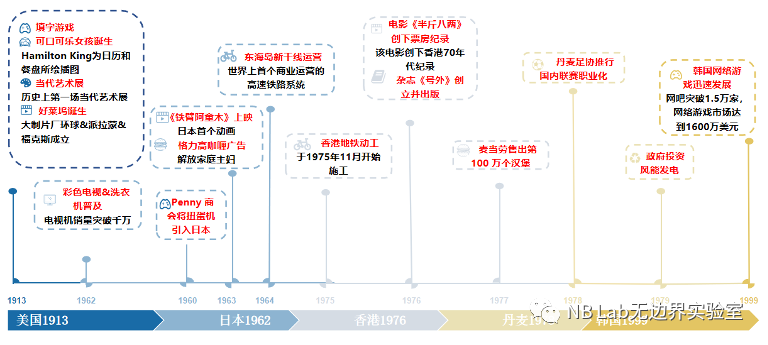

2019年,中国人均GDP按年平均汇率折算达到10276美元,首次突破一万美元大关,意味着中等收入群体规模继续扩大,消费升级趋势会进一步加快。经济学上的“人均一万美元”指标通常指当国家GDP突破一万美元时,往往会带来文化创意产业的大发展,美国、丹麦、日本及韩国皆是如此。

全球人均GDP走势

人均GDP超一万美元后的世界各国的经济发展及文化创意产业繁荣

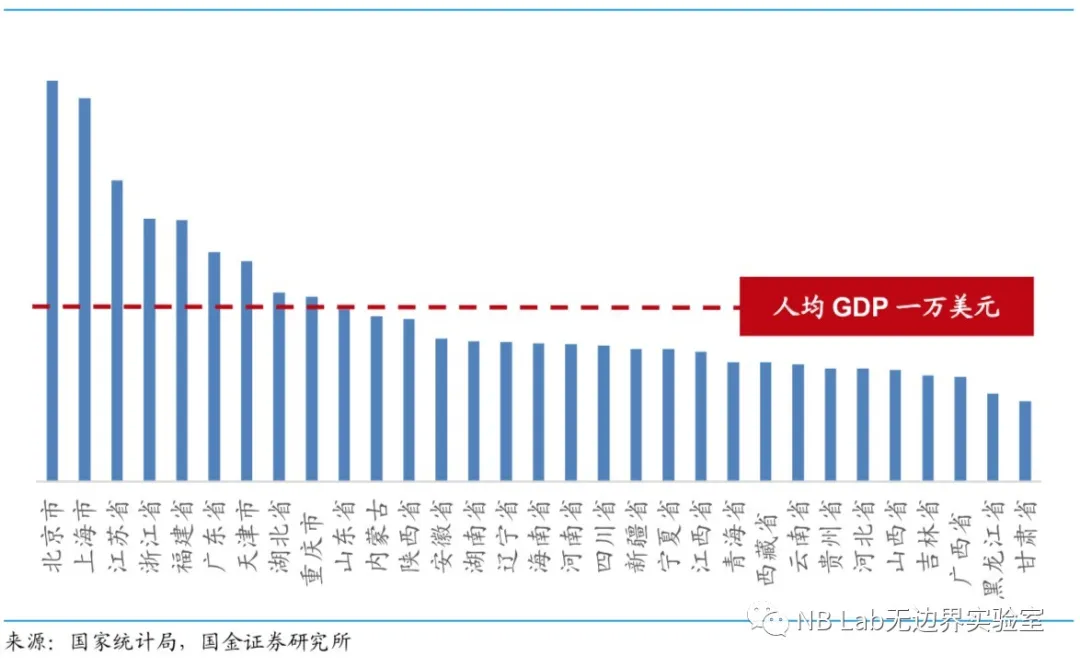

进一步看各省份的人均GDP,除北、上、广、江、浙等经济发达城市及省份外,天津、重庆、陕西、山东、湖北、福建的人均GDP均突破一万美元。

中国人均GDP超一万美元的省份

02 新系列刺激IP热度,零售变现以盲盒为主

潮玩IP是不是昙花一现,我们将IP及其系列的热度、产品丰富程度、及生命周期作为核心指标来解读这一问题,及时反馈2020年下半年的核心IP表现。我们认为强势IP至少可以在千万级以上的收入贡献区间保持5年左右。

国金IP热度指数可反应潮玩盲盒的IP及其新发售系列的热度。潮玩盲盒的热度受新系列发售驱动,带动热度上升。可通过稳定的持续输出新系列,给予消费者新鲜感刺激,从而将热度维持。2020年下半年,Molly的新系列Molly的一天在8月发布,Dimoo的新系列社会大学在9月发布,热度指数曲线在对应月份均有明显拉动。

盲盒仍是主要产品类型,基于IP开发的其他产品丰富程度稳中有升。2020年H1泡泡玛特盲盒产品销售产生的收入占比约84.2%。从IP产品丰富度来看,Molly和Pucky的产品更加丰富,除盲盒外,还有手办、充电线、徽章、钥匙扣、联名眼影盘、卸妆水、隔离霜等。

国金指数_2020年下半年核心IP线上热度指数

国金指数_2020年下半年核心IP线上在售产品丰富度

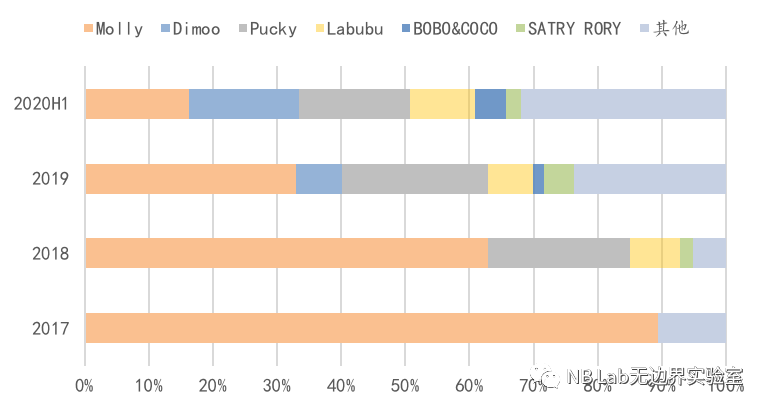

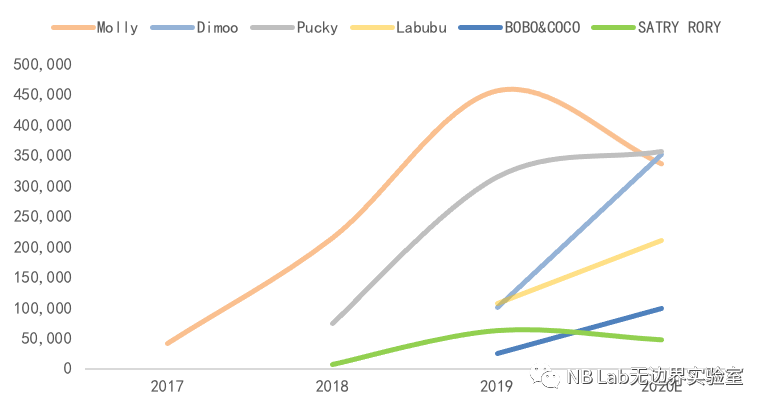

泡泡玛特盲盒产品销售收入占比

从IP的收入贡献比例可看出,IP逐渐多元化,亿级IP“一强多大”的局势将向“多强”转变,降低销量集中在头部IP的不确定性。

泡泡玛特核心IP收入贡献占比

泡泡玛特核心IP收入贡献(单位:千元)

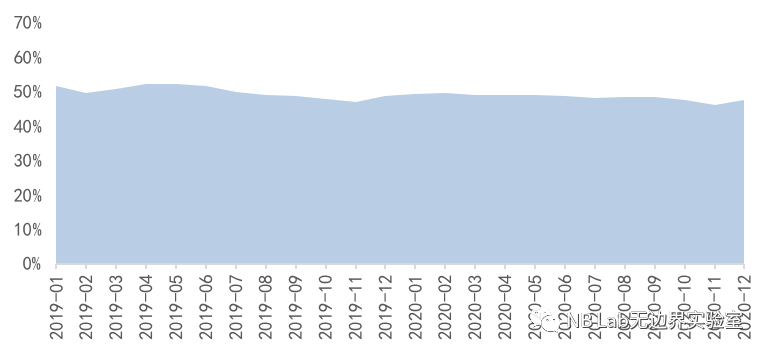

03 线上复购保持稳定,品牌&IP吸引力增强

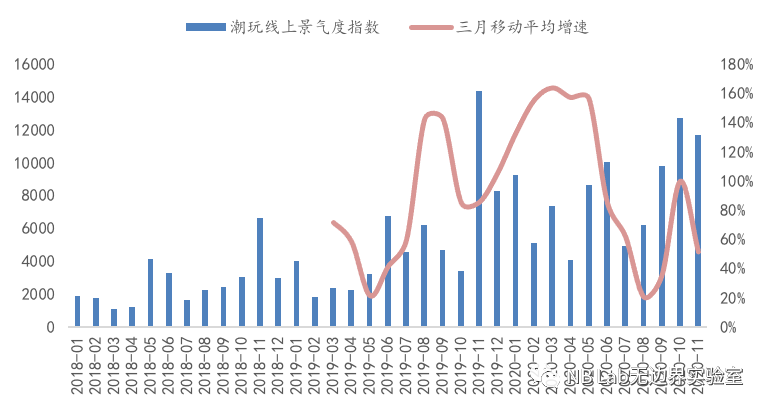

线上渠道来看,2018-2020年间,历年双十一均为潮流玩具景气度的年度峰值,历年11月贡献潮玩盲盒行业全年20%以上的销售额。依据国金指数对于潮玩盲盒行业线上景气度的监测,2020年Q3线上景气度下滑,或由于防疫进入常态化,线下消费逐渐复苏。今年双十一提前开启预售,十月景气度指数增速达100%,十一月增速在50%左右。

国金指数_潮玩线上景气度

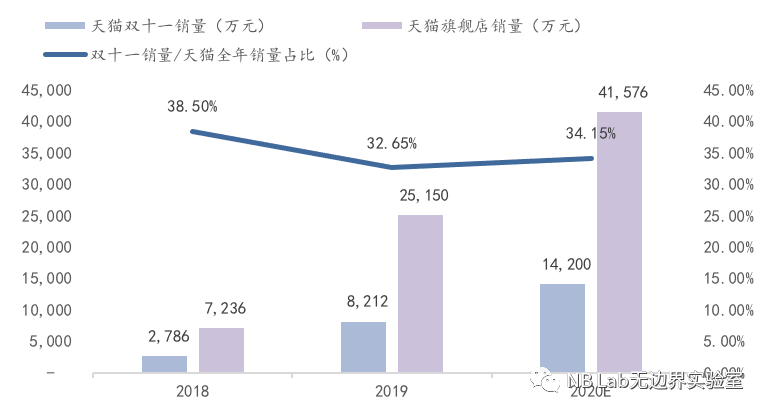

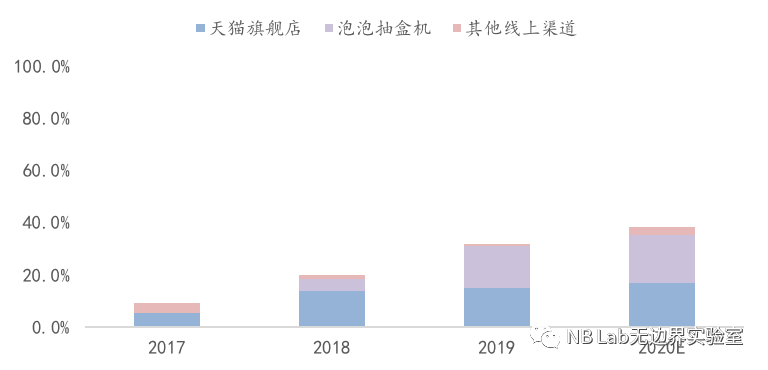

泡泡玛特作为行业龙头,今年双十一天猫旗舰店的最终销售额为1.42亿元,成为玩具类目中首家"亿元俱乐部"成员。依据招股说明书披露的数据,泡泡玛特天猫旗舰店收入约占线上收入的一半。每年双十一贡献全年天猫旗舰店约1/3的收入。预计今年天猫旗舰店收入可达4亿元。

泡泡玛特历年双十一销量及收入占比

泡泡玛特渠道收入占比_线上渠道

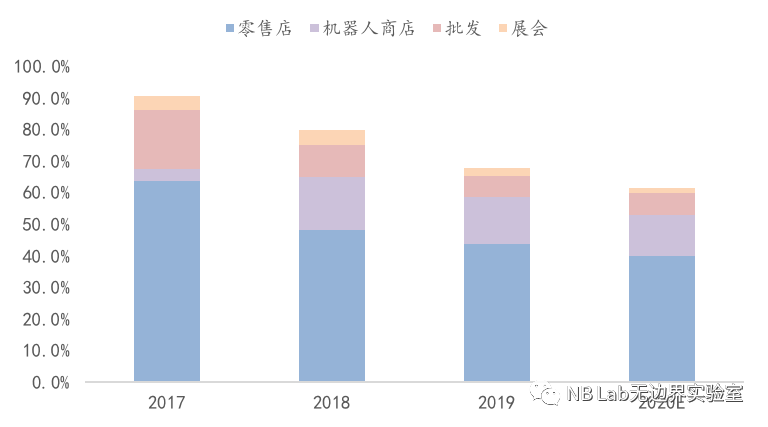

泡泡玛特渠道收入占比_线下渠道

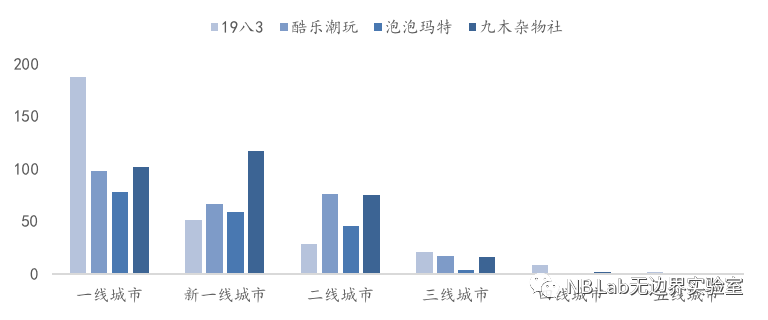

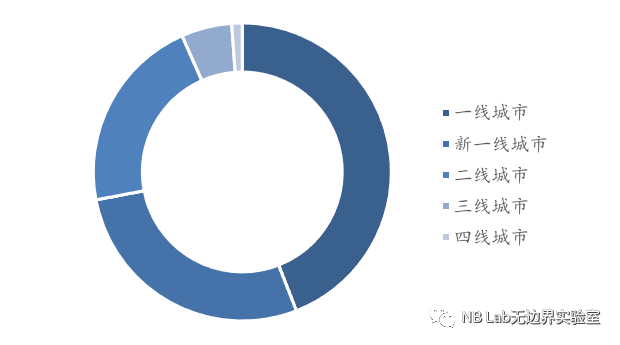

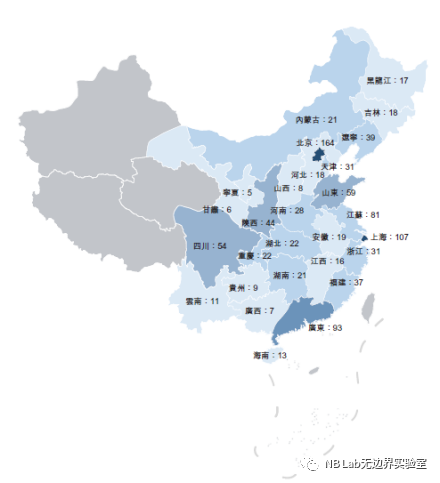

线下渠道来看潮玩盲盒零售店的分布,国金指数共覆盖超1000家店铺,70多个城市。超过90%的潮玩盲盒的线下零售店分布在二线及以上的城市。线下零售店布局广泛的主要玩家包括19八3、酷乐潮玩、九木杂物社和泡泡玛特。各家区域分布差异点体现在19八3在北方地区布局更强,九木杂物社目前店铺总数最高,泡泡玛特在华东区域的仍有持续扩店的潜力。

潮流玩具门店地域分布_城市级别

潮流玩具门店地域分布_区域分布

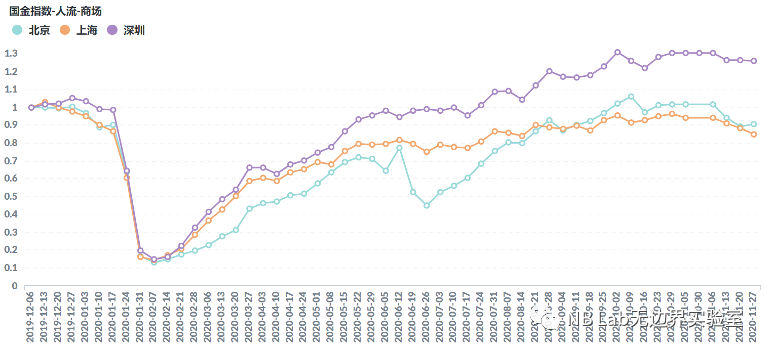

依据国金指数对于一线商场的人流量强度的追踪,Q3北京上海线下商场人流逐渐恢复至往期80%左右水平,深圳恢复至往期同水平以上。以此可推测,Q3线下消费逐渐稳步复苏。

国金指数_一线城市商场人流

国金指数_潮玩线下零售店城市分布

从泡泡玛特的线下机器人商店的分布来看,也符合“GDP超一万美元”的省份优先布局的规律。线下机器人商店的布局充分发挥雷达效应,四川、陕西、山东的机器人商店数在40~60间,是除北上广以外布局最多的省份,零售店铺的数量有望在这些城市进一步提升,四川和陕西将带动激活西北西南市场。

泡泡玛特机器人商店分布(截至2020年6月)

泡泡玛特店铺分布(截至2020年6月)

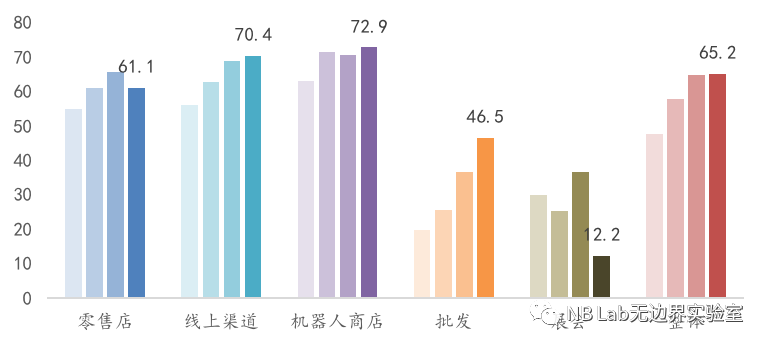

各渠道的毛利率水平也有较大差异。以泡泡玛特为例,机器人商店的毛利率最高,与其灵活机动的特征相匹配。近三年批发渠道的毛利率提升最高,体现出对经销商的议价能力逐年提升。

泡泡玛特各渠道毛利率

04 商业视角:“高复购、高毛利、高坪效”

4.1 高粘性高复购,推动收入高增长

潮玩的会员VIP分层制度鼓励玩家更多消费,高级会员多,粘性高。2019年泡泡玛特的220万名注册会员的复购率达58%,会员机制完善,会员福利阶梯递增,提示卡、显示卡、免邮等权益均为线上专属。超过45%的潮玩消费者每年在潮玩上的花费超过500元人民币。2018年至2020年用户线上购买行为的复购率稳定在46%~50%。

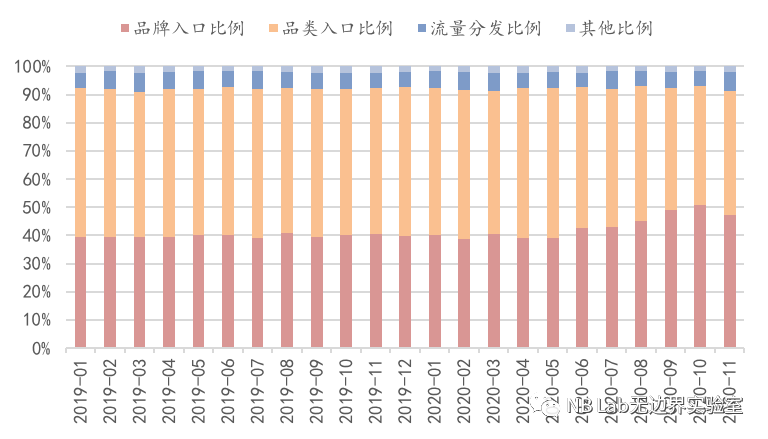

用户粘性是针对盲盒玩法、针对品牌、还是针对IP,我们从追踪用户的线上流量入口来做解读。通过区分品牌入口和品类入口,可以看出通过搜索品牌或者特定型号进入详情页产生最终购买的比例在2020年下半年逐步提升,目前已成为占比最高的入口。潮流玩具的品牌或IP对最终购买决策的影响逐渐超过盲盒形式的吸引。

从IP粘性来看,据招股书披露,约70%的潮玩消费者会就渴望的某一特定玩具设计购买盲盒玩具3次及或以上。客单价的变动主要由于电商购物节导致,非购物节时段的客单价保持在相对稳定的价格区间。

泡泡玛特线上购买过程行为分析

泡泡玛特线上复购率追踪

泡泡玛特线上ASP指数

泡泡玛特会员等级及福利阶梯

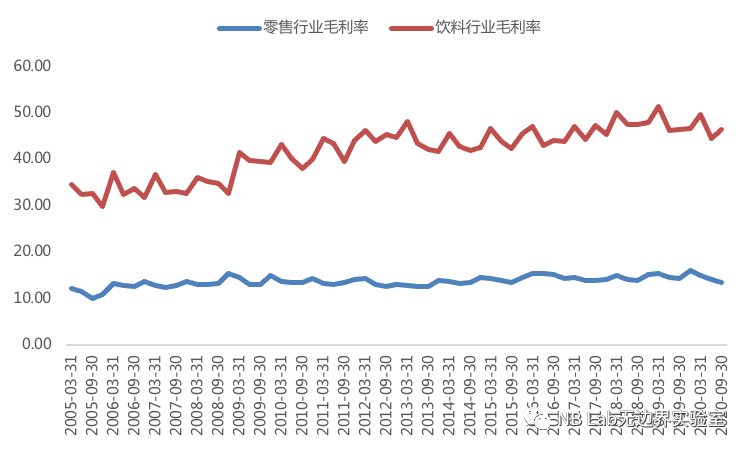

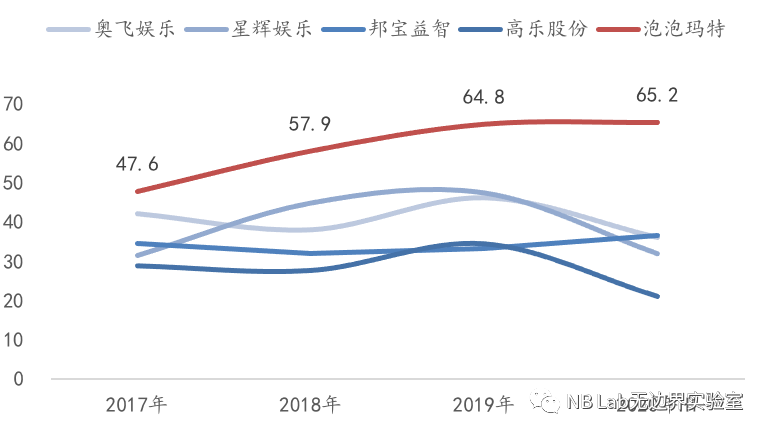

4.2毛利率超行业平均及其他玩具公司

泡泡玛特带有零售属性,但毛利率水平远高于零售行业毛利率。近两年零售行业毛利率区间为13%~16%,饮料行业的毛利率在44%~51%,玩具类公司毛利率约为30~50%的水平。泡泡玛特2019年毛利率为64.8%,在卫生事件冲击下,上半年的毛利率仍小幅超过去年同期。与同类玩具公司相比,也高于其他玩具类公司。

零售行业毛利率

玩具类公司毛利率(单位:%)

4.3 店效增速高,坪效超零售、餐饮类店铺

以盲盒为主要产品的潮玩零售店坪效高于综合类文创店。泡泡玛特招股书披露零售店门店面积大多在100-150平方米,以平均每店面积125平方米计,2019年门店坪效高达6.7万/平方米/年。同样的计算逻辑九木杂物社在2019年的门店坪效约为1.6万/平方米/年。对比其他类型门店,泡泡玛特坪效高于部分餐饮、零售类店铺。

泡泡玛特与晨光生活馆(含九木杂物社)坪效测算

潮玩门店与零售、餐饮、消费电子等公司坪效对比

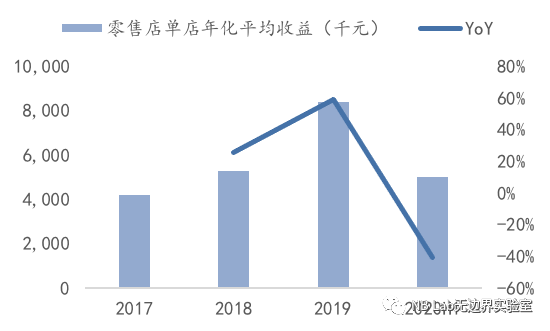

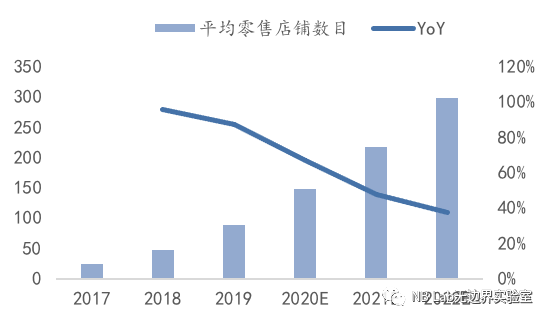

从店效来看,2018-2019年,泡泡玛特零售门店店效增速高,2019年泡泡玛特零售店平均店效高达836万/店/年,同比增长60%。机器人商店数量的快速扩张导致店效下滑,2019年店效为45.8万,同比下滑20%。据招股书披露,机器人商店的管理员负责临近8间机器人商店的补货工作,通常两间机器人商店间的距离介乎3-8km。未来2021、2022年,分别计划在中国开设83、100家零售店和800、1000间机器人店。约85%~90%的新增零售店仍计划分布于一二线城市。

泡泡玛特平均单店收益及增速_零售店

泡泡玛特平均单店收益及增速_机器人商店

泡泡玛特平均店铺数目及增速_零售店

泡泡玛特平均店铺数目及增速_机器人商店

05 潮玩渗透率提升,IP授权/改编多维变现

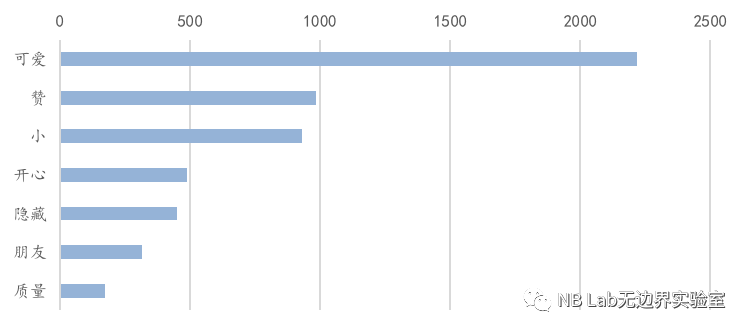

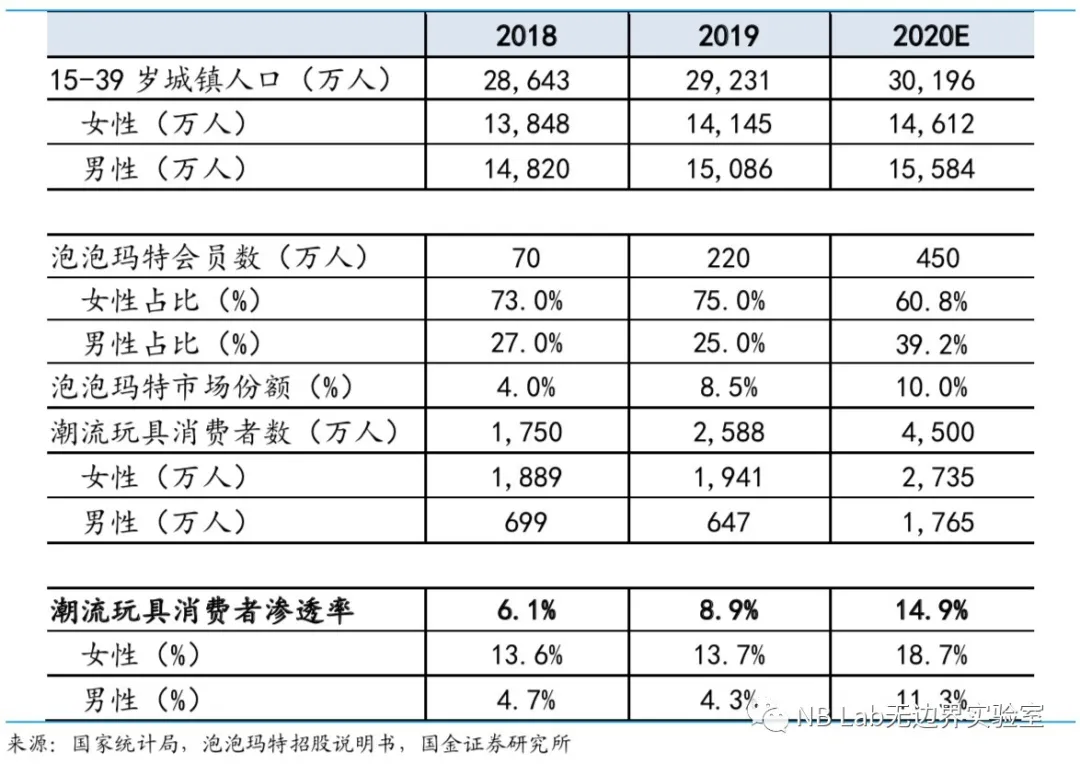

目前盲盒类产品的风格以萌系文化占主流。普遍认为女性是潮玩盲盒行业主要购买力。我们通过拆解用户画像,来解构市场规模的增长。通过将用户“触达--购买”的过程对应到线上搜索行为和购买行为,我们看到一些趋势,消费者性别的差异逐步缩小,男性也开始剁手盲盒,或由于猎奇心理驱动而初次购买。据此我们推算潮流玩具市场渗透率,2020年预计从8.9%增加到14.9%。相对2019年,男性群体的渗透率有所增加。

淘宝销量Top20盲盒评论关键词频次

潮流玩具市场渗透率预估

潮流玩具市场涵盖的产品种类繁多,包括盲盒、手办、GK手办及成人拼装玩具等。零售是潮流玩具IP变现的主要方式,据弗若斯特沙利文预估,以零售额计2019年潮流玩具市场规模约207亿元,2019-2024年复合增长率约为29.8%,仍处于行业高速增长期。

随着领先的潮玩IP受欢迎程度提升,IP授权及改编可以创造更大商业价值,将IP的价值扩展到授权商品(除玩具外)、电影、广告、视频等。IP授权业务的市场规模约为潮玩行业规模的2~3倍,IP改编娱乐市场的行业规模约为潮玩行业规模的7~15倍。

潮流玩具IP不同变现机会的市场规模(单位:十亿元)

潮流玩具不同变现方式的复合年增长率

风险提示

1. 核心IP老化过快

核心IP已成为重要收入贡献,潮流文化产品的生命周期不确定性高,IP热度或极易消褪。若核心IP的长期存续能力不足,无法保持现有吸引力且暂未挖掘出可资比较的强劲IP,行业将受到不利影响。

2. 新产品及新IP开发不及预期

潮流品牌需求端增长和持续性存在不确定性。加之优质IP孵化周期长,或偏离消费者实时偏好,导致市场表现未达预期。

3. 渠道拓展进度不及预期

持续优化线上线下零售渠道对行业玩家的资源配置能力及日常管理能力有更高要求,若行业玩家管理制度体系不能支持渠道拓展的需要,则可能造成不利影响。

4. 知识产权风险

目前的法律法规,程序及其他限制仅能为知识产权提供有限及不确定的权益保障。知识产权一旦受到侵犯,将有损潮流玩具品牌形象,产生负面影响。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP