国泰君安证券:公有云厂商发展的两个核心逻辑

本文来自微信公众号“计算机文艺复兴”,文中观点不代表智通财经观点。

前言:公有云厂商发展的核心逻辑就两个,一个是规模效应,第二个是客户粘性。第一个通过先发优势和巨额亏损解决,第二个通过向PaaS和SaaS层延伸实现。

1. 公有云的发展路径是自下而上

当我们谈论云计算的时候,通常在讨论两条主线。通常意义上的云计算是指公有云厂商和SaaS类软件公司,这两类公司的发展逻辑有一些区别。公有云厂商的发展方向是:IaaS→PaaS→SaaS,下文会进行详述。而SaaS类软件公司的发展方向是SaaS→PaaS,因为需要通过PaaS平台满足客户大量的定制化开发需求。此文主要谈谈我们对公有云厂商发展规律的一些思考。

IaaS层产品同质化强,价格战激烈且无客户粘性。所谓的IaaS服务,其实就是把过去每个用户单独购买的计算(服务器)、存储和网络资源变成了租用的方式,不但降低了成本,而且增加了弹性,所以互联网企业(比如游戏和短视频行业)是第一批公有云服务的用户,目前也是头部公有云厂商客户结构的主力。但归根结底,硬件资源是高度同质化的,并无太强的客户粘性,市场竞争就完全变成了价格战,而硬件有规模效应,头部公有云厂商的策略就是不断把IaaS服务的价格定在自己的成本附近(过去十年AWS降价超过50次),使得追赶者一直处于亏损状态。

SaaS生态有粘性,可以吸引更多客户。在前文中我们提到公有云厂商从IaaS层服务开始往上走,也做PaaS业务(数据库、中间件、AI、大数据),以及SaaS业务(阿里钉钉、腾讯企业微信、第三方ISV)。本质的原因就是希望通过高粘性的SaaS业务撬动底层的IaaS服务销售,这就是为什么市场上有一种观点是公有云的竞争在于生态,生态做得越好,客户粘性就越强,底层的IaaS服务卖得也越多。但公有云厂商的SaaS业务往往是依靠ISV去做,自身大量的研发投入在PaaS层面(头部公有云厂商大概三分之二的研发投入在PaaS层)。

被投企业为公有云厂商提供了大量收入。不管是阿里和腾讯,都投资了大量公司,而且一部分已经成长为头部大公司。根据我们的产业调研,某头部公有云厂商客户结构中,前五大客户主要来自被投企业,占比达到10%-20%。所以投资生态对于公有云厂商而言也非常重要。

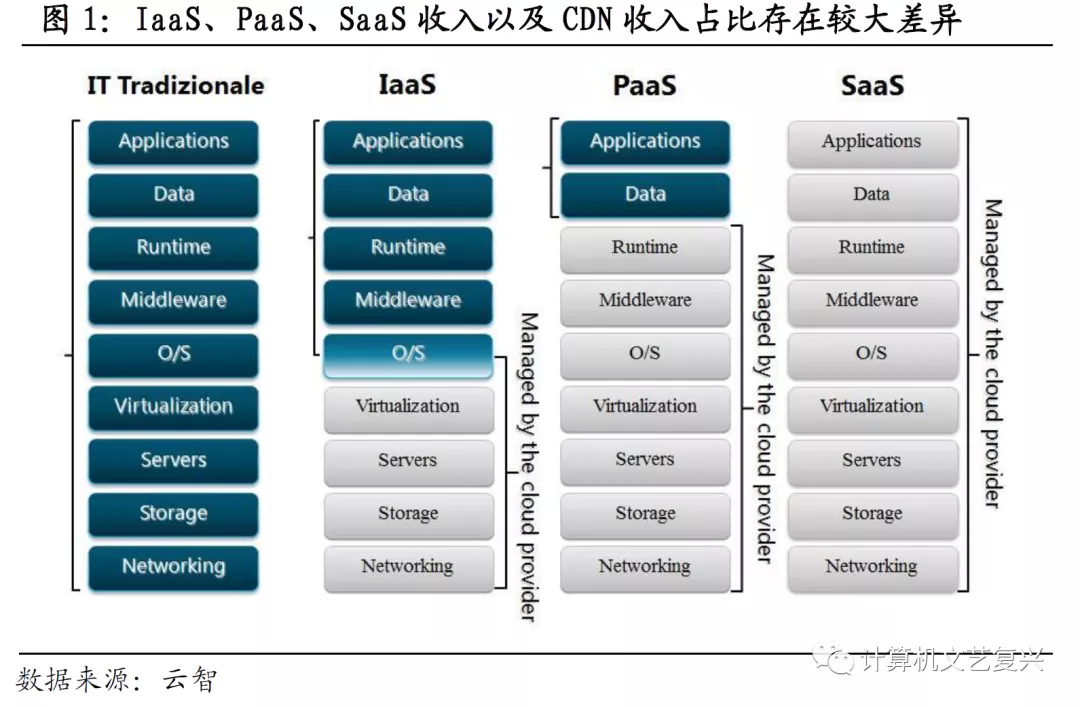

IaaS、PaaS、SaaS收入以及CDN收入占比存在较大差异。根据我们的产业调研,某头部公有云厂商的收入中,SaaS占20%, CDN部分独立出来占到30%,PaaS占比不大,不到10%,剩下的40%左右都是IaaS。CDN的基本原理是广泛采用各种缓存服务器,将这些缓存服务器分布到用户访问相对集中的地区或网络中,在用户访问网站时,利用全局负载技术将用户的访问指向距离最近的工作正常的缓存服务器上,由缓存服务器直接响应用户请求。现在公有云厂商收入中CDN普遍占到较高比例,CDN也是最容易把公有云收入做大的一个业务种类,单季度收入突然加速的公有云公司往往是因为CDN放量。

未来政府和金融行业将为公有云行业带来更多增量。从公有云厂商的客户结构看,游戏和泛互联网行业持续保持高增速可能性不高,政府行业有比较大的需求,因为在不断变革业务形态,首先,“只跑一次腿”的便民目标需要把IT架构打通,原来数字政府构建在二维空间,现在要构建在三维空间,涉及数字底座改造带来的机会。比如SIM就是BIM+GIS,把整个城市做一个3D化,就会导致上层所有的应用都要重构;其次,政府不断有升级改造和新的理念,对于云的消耗很大。比如公安行业会针对每栋建筑把视频监控和IoT信息结合在一起管理城市运作,数据的存储和计算对云业务拉动也是非常大的。对云业务的消耗也可以从IT架构变化来看,就是从买服务器变成租用云服务。除了政府以外,运营商和金融行业也是需求最大的行业。根据我们的产业调研,除了泛互联网行业以外,头部公有云厂商都将政府和金融行业提升到极为重要的战略位置。

2. 华为云正在逆势崛起

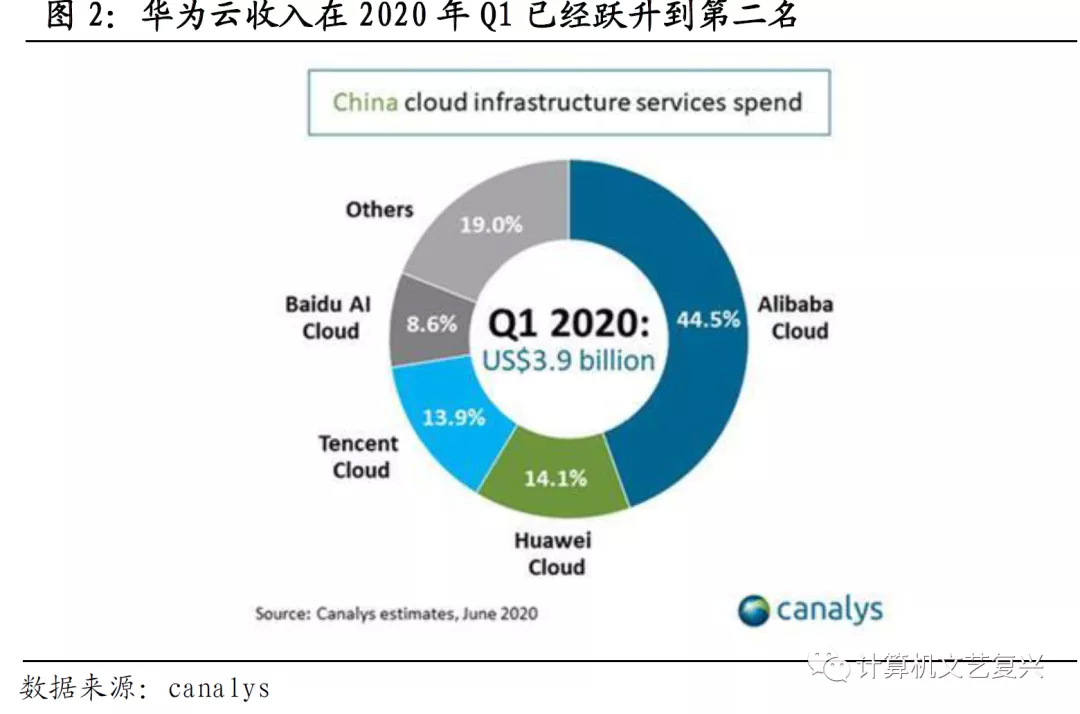

华为云为什么崛起?华为云经过几年时间的追赶,已经接近第二名的位置。前面已经提到了公有云的规模效应,一般来讲,后来者弯道超车是很难的,但是我们会观察到,中国IT行业有一家公司的跨界竞争能力极强,就是华为。市场研究机构Canalys发布2020年第一季度中国公共云服务市场报告,数据显示,2020年第一季度,华为云市场(IaaS+PaaS)排名上升至第二位,市场份额14.1%。这是继Gartner宣布华为云在2019年中国IaaS市场份额排名前三后,华为云的又一次稳步向前。

华为云的崛起有几个方面的原因:第一,华为是做toB业务起家,有很多客户积累;第二,华为B端生态非常丰富,现在华为云这块的生态都是把其他B端生态体系直接平移。可能腾讯云跟某个生态谈合作只能说云业务给多少分成,但是华为是一个组合拳,既有华为云也有服务器、网络这些硬件业务,在硬件方面会给渠道合作伙伴一定的补贴,云这边伙伴可以帮华为多销售一些,有很多灵活操作的空间;第三,腾讯(00700)、阿里(09988)在应用端都有布局,希望通过应用的粘性拉动底层销售,但是华为切割很清楚,它不做应用,因为华为能够通过硬件销售盈利。所以很多应用类的公司愿意跟华为合作,华为被集成的策略贯彻得非常充分。阿里、腾讯或多或少会做一些应用,但是华为完全不碰应用。第四,华为在政府端的渗透很深,尤其是国产化进程加速以后。前文已经提到政府和金融未来对公有云厂商的贡献将加大,所以华为的优势还将进一步体现。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP