招商证券:中国飞鹤(06186)市场份额加速提升,看好估值业绩双击

本文来自微信公众号“招商食品饮料”,作者:杨勇胜、于佳琦、田地。

报告正文

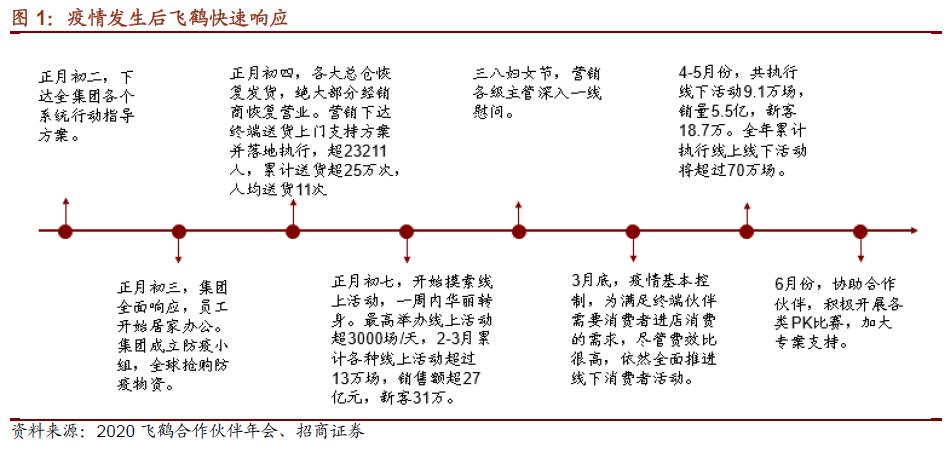

份额加速提升,格局从分散逐渐转向一超多强。卫生事件下中国飞鹤(06186)响应速度和铺货表现明显优于竞品,从市占率看,卫生事件前飞鹤市场份额平均每季度提升0.6pct,卫生事件后平均每季度提升1.2pct,明显加速。根据尼尔森数据,截至20年9月份,飞鹤全渠道市占率达到18%。其中,在下线市场,飞鹤份额与第二名差距进一步扩大6pct,在上线市场,份额与第一名缩小8pct。飞鹤品牌认知度和第一印象度均明显提升,奶粉行业从历史的分散格局逐渐转为一超多强。

把握新需求,布局新品类,持续成长可期。飞鹤加大在细分方向的投入和布局,今年7月有机新品淳芮有机上市,10月牵手吴京为臻稚有机代言,星飞帆A2预计将于近期上市。卫生事件下全年龄健康意识提升,除星飞帆4段,飞鹤今年又推出儿童奶粉茁然系列,通过4段产品延长用户的生命周期,在4段领域市占率持续提升。更长视角,围绕星妈会1000万+会员,布局新曲线,未来持续成长可期。

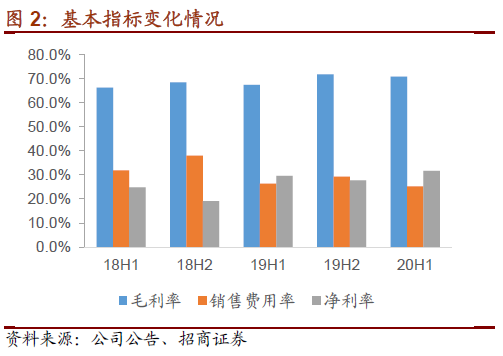

坚持价格库存红线,维护合作伙伴利润,聚力共创新征程。今年面对卫生事件压力,飞鹤坚持下架违规门店产品、控制经销商进货,维护价格和库存处于良性水平,保证渠道和终端利润。年会上,管理层表示,飞鹤将继续坚持以客户为中心,明年把客户满意度和用户体验纳入考核体系,加快燎原行动向规模化、品牌化、集团化过渡,发挥大兵团作战能力和服务能力。管理层考虑到客户担忧体量做大之后,盈利能力下降的问题,因此在大会明确表态“致力于合作伙伴综合毛利率稳中有升”,会议现场反馈热烈,会后我们草根调研华东、华南等地区经销商,渠道信心更加充足。

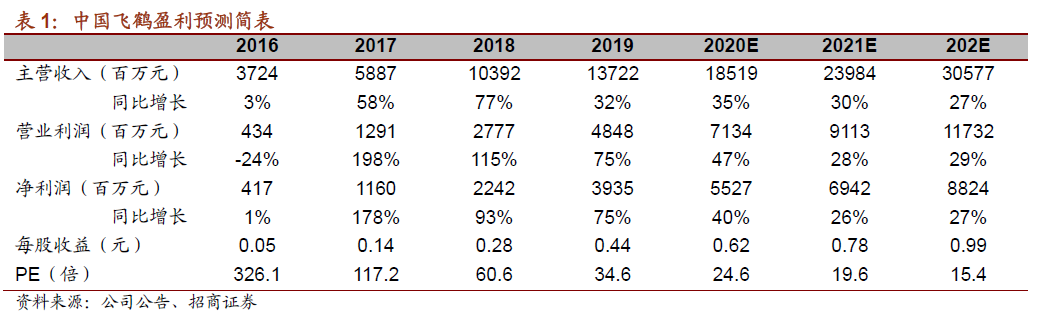

聚力新征程,看好估值业绩双击,继续强烈推荐!本次大会,我们更直观地感受到公司严格管控窜货和价格、维护合作伙伴利润的决心,现场经销商和终端反响热烈,这是飞鹤业绩长青的基石。当前行业从历史的分散格局逐渐转为一超多强,飞鹤依托团队优异的管理执行能力,持续开发新品类打造新曲线,业绩预计将从爆发式高增长向快速稳定增长转变,看好估值业绩双击。我们上调20-22年EPS为0.62、0.78、0.99元,目前估值对应20年25X,对应21年不到20X,继续强烈推荐!

风险提示:市场开拓不及预期,新的竞争对手加入,行业价格战冲击

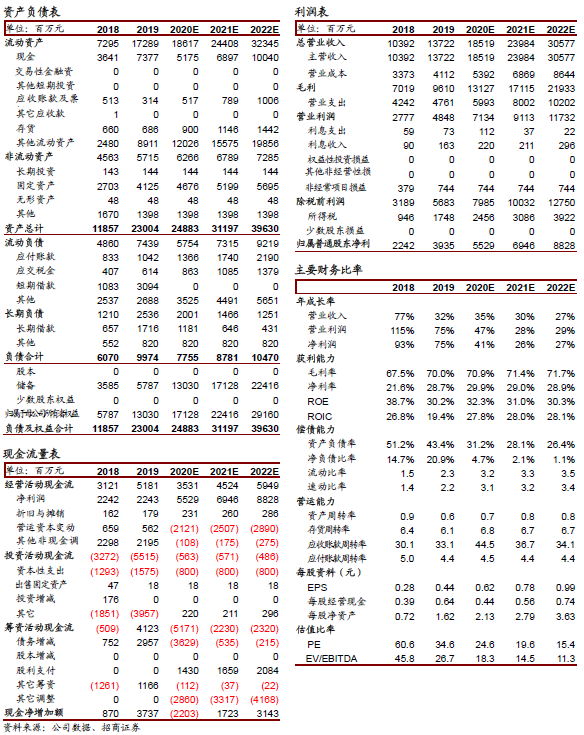

附:财务预测表

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP