自主品牌的新能源车为什么能给估值?

本文来自微信公众号“国泰君安证券研究”,作者:吴晓飞、徐伟东、陈麟瓒。

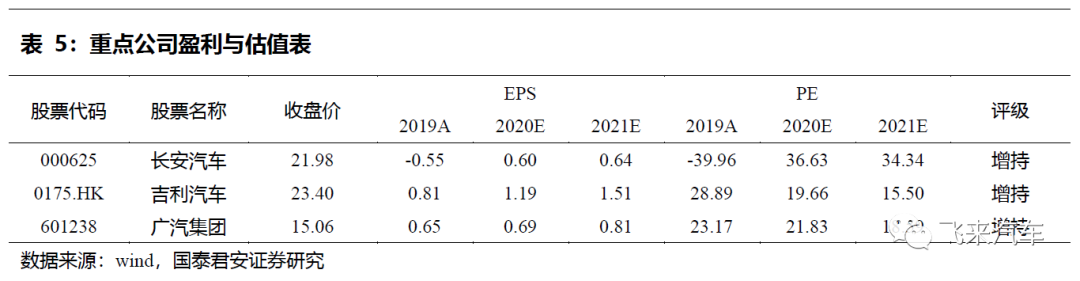

造车新势力估值不断创新高,自主品牌的新能源车业务有望迎来价值重估。蔚来等造车新势力估值不断创新高反映的是市场对其新盈利模式打造以及成长确定性的认可。自主品牌战略调整的及时性以及中国新能源产业链的配套优势使其在新能源车领域同样具备成长的确定性;而在新盈利模式打造差距较大但在逐步改善。两个方面的不断改善推动自主品牌新能源车业务的价值重估,推荐标的:吉利汽车(00175)、长安汽车、广汽集团(02238)等。

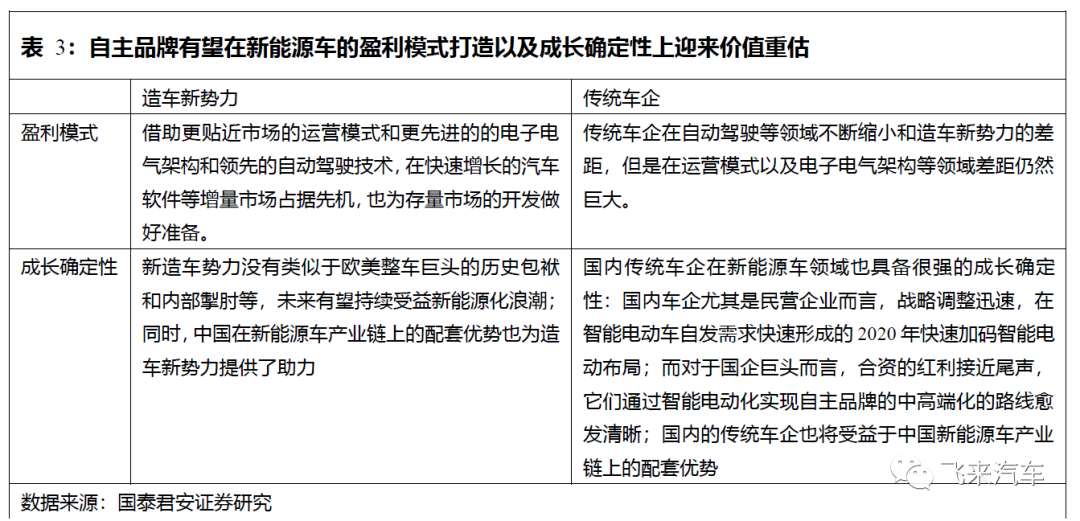

造车新势力的高估值来自于新盈利模式的打造和成长的确定性。从盈利模式看,传统车企是制造类企业,利润来源是销量*单车净利,而造车新势力正在逐步改变汽车行业的盈利模式,通过软件和出行等领域扩大单车盈利,同时盈利对象有望从增量市场延伸至存量市场;在成长确定性方面,新能源汽车对燃油车的替代已经成为行业共识,对于没有历史包袱和内部掣肘的造车新势力而言,未来有望持续受益新能源化浪潮。

自主品牌和造车新势力一样都是新能源浪潮的受益者,其在新能源车的成长确定性已经具备,而在盈利模式的差距有望逐步缩小,其新能源车业务有望迎来价值重估。作为燃油车市场的后进入者和追赶者,自主品牌并没有很强的组织惯性,从国家战略&配套产业链支持以及战略调整及时性角度考虑,自主品牌也将享受新能源车行业的成长确定性。而从盈利模式构建来看,自主品牌在自动驾驶等技术领域已经初步具备,但在运营模式和电子电气架构上还有较大差距。随着在盈利模式端的改进和在成长确定性被市场认知,自主品牌的新能源车业务将迎来价值重构。

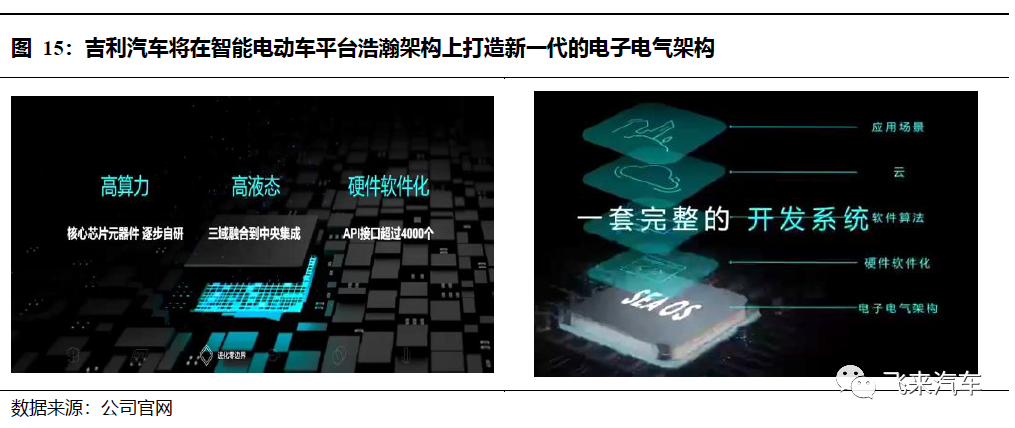

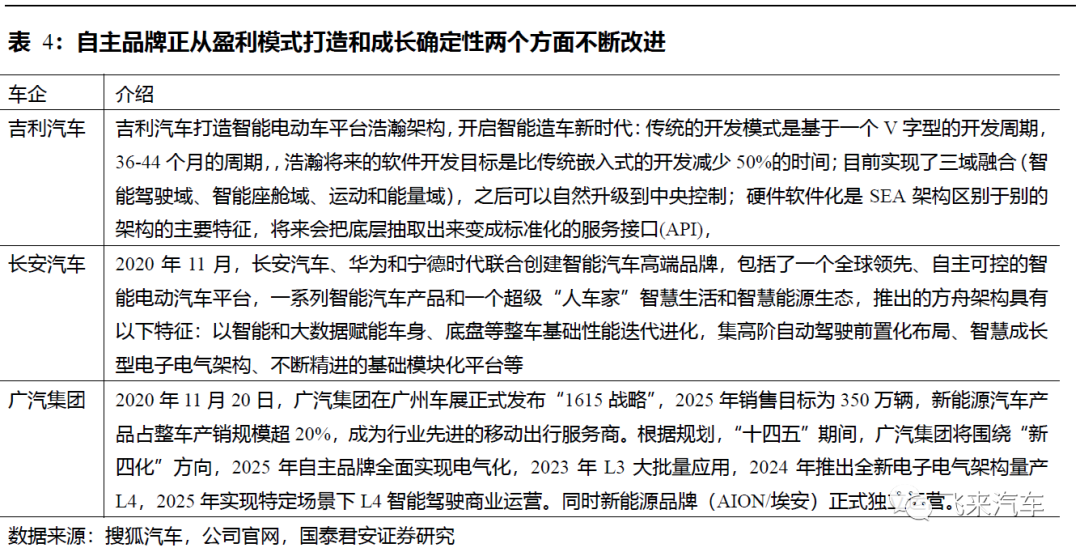

推荐标的:吉利汽车(推出浩瀚架构在智能电动车领域开启新时代,预计会在运营模式和电子电气架构上不断创新),长安汽车(与华为、宁德时代联合创建智能汽车高端品牌,在智能电动汽车平台、智慧能源生态更贴近市场需求),广汽集团(新能源车战略更加明确,新能源品牌AION/埃安正式独立运营, 2024年推出全新电子电气架构量产L4)

风险提示:从生产制造向运营出行转变低于预期,新能源车行业增长低于预期。

1. 传统车企新能源车业务的价值重估:新盈利模式和成长确定性

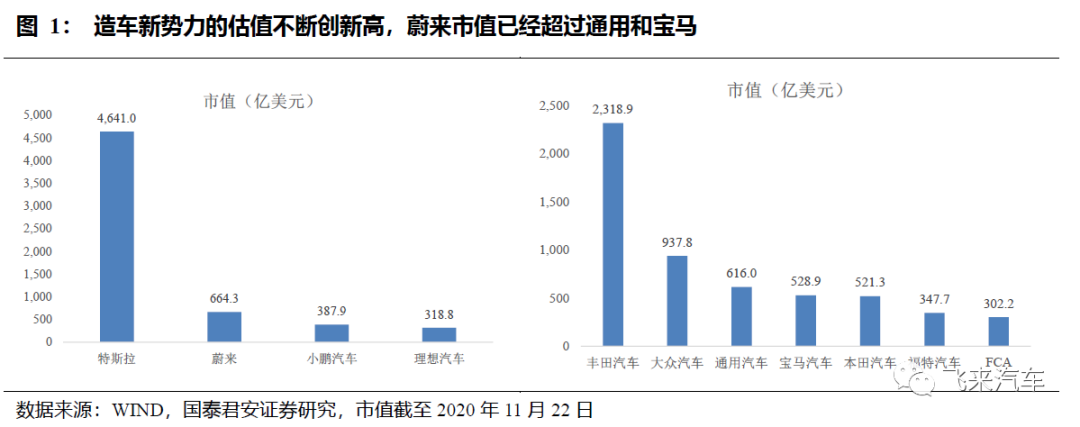

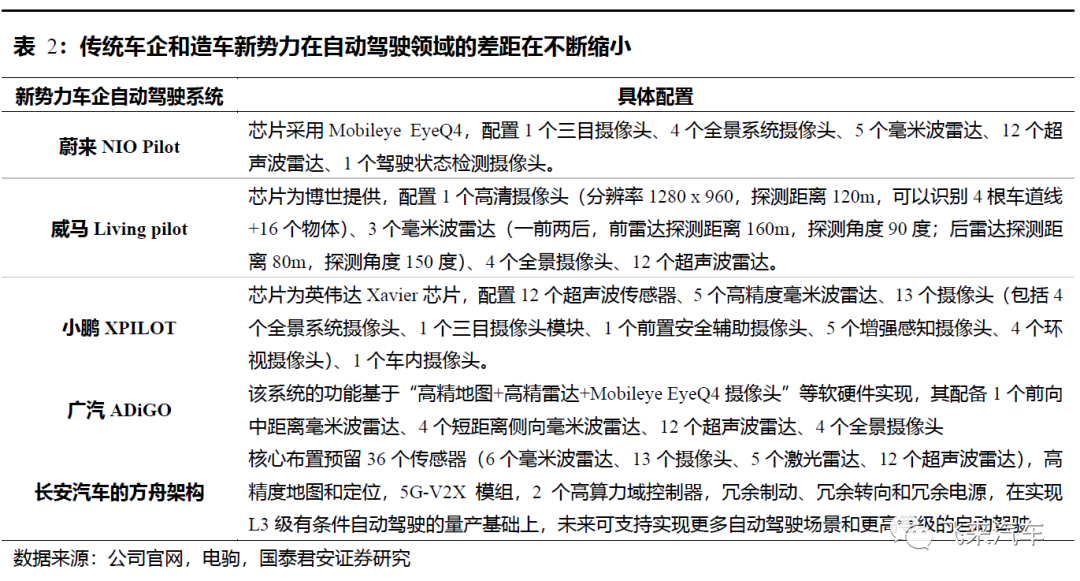

造车新势力估值不断创新高,基于新盈利模式打造和成长确定性,自主品牌的新能源车业务有望迎来价值重估。特斯拉(TSLA.US)、蔚来(NIO.US)、小鹏(XPEV.US)、理想(LI.US)等造车新势力,在销量仍处在起步期的阶段市值达到了可比肩燃油车整车巨头的水平,反映的是市场对其新盈利模式打造以及成长确定性的认可。对于国内的传统车企而言,战略调整的及时性以及中国新能源产业链的配套优势使其在新能源车领域同样具备成长的确定性;而在新盈利模式打造方面,传统车企与新造车势力在自动驾驶领域的差距逐步缩小,但在运营模式以及电子电气架构领域差距仍然较大。未来传统车企在两个方面的改善将带动其价值重估。

1.1.造车新势力高估值来自于新盈利模式打造和成长确定性

造车新势力的高估值来自于新盈利模式打造和成长的确定性。从盈利模式看,传统车企是制造类企业,利润来源就是销量*单车净利,而造车新势力正在逐步改变汽车行业的盈利模式,通过软件和出行等领域扩大单车盈利,同时盈利对象有望从增量市场延伸至存量市场;在成长确定性方面,新能源汽车对燃油车的替代已经成为行业共识,对于没有历史包袱和内部掣肘的造车新势力而言,未来有望持续受益新能源化浪潮。

在新能源化浪潮中,造车新势力车企具备更强的成长确定性。对于新能源车的发展趋势市场基本达成了共识,而由于历史包袱和内部掣肘等原因,传统燃油车巨头往新能源领域转型面临较大阻力,这就为造车新势力提供了较好的成长空间;同时,中国新能源车产业链的优势也为中国的造车新势力提供了有力支持。

传统整车巨头尤其是欧洲车企由于社会阻力和历史惯性等原因,发展新能源车行业面临较大阻力。欧洲整个技术创新21世纪以来表现的特征是基础创新继续快速发展,应用创新相对不足,从智能手机开始在全球的智能应用产品的竞争力上在不断下降;同时欧洲产业分工已经相对固化,对于家族控股+职业经理人模式的车企巨头而言,战略的调整面临巨大的内部阻力。

1.2.自主品牌的新能源车业务的价值重估

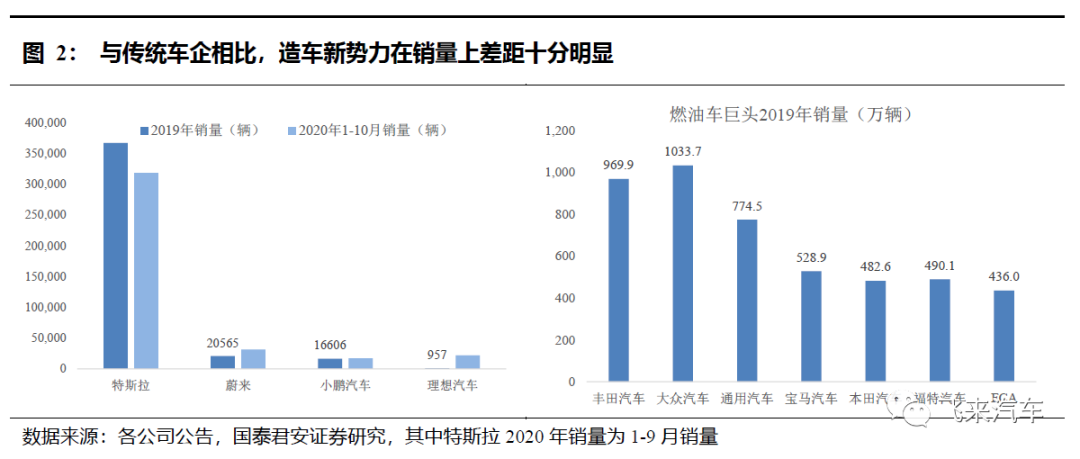

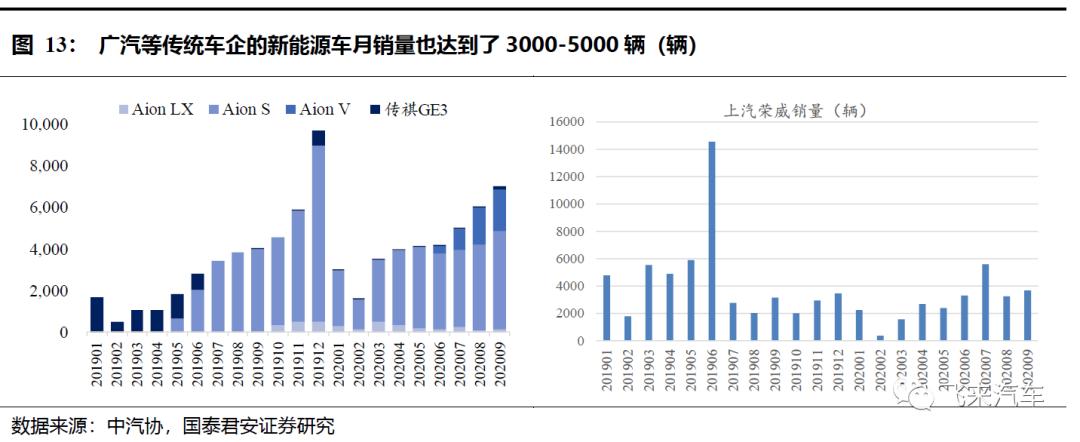

自主品牌的新能源车销量在快速增长,从销量看已经不弱于造车新势力。2019年以来,自主品牌的新能源车销量在快速增长,广汽传祺和上汽荣威的月销量能达到2000-5000辆,2020年9月开始欧拉也带动长城汽车的新能源销量快速增长。从销量上比较部分传统车企的新能源车销量已经不弱于造车新势力。从结构上看,传统车企的新能源车销量来自于C端零售端的占比在不断提升,以广汽的AION S为例,我们预计2019年其30%的销量来源于C端,2020年其50%以上的销量来源C端。

2. 投资建议

3. 风险提示

从生产制造向运营出行转变低于预期。生产制造是传统车企的强项,但是在系统构建和运营出行等领域缺乏经验,以德国大众为例,作为最早转型新能源车行业的传统整车巨头,其在电子电气架构的改革上也遇到了较大困难,需要时间去逐步克服。

新能源车行业增长低于预期。2020年下半年以来,中国新能源车销量在逐步回暖并实现高速增长,这中间有多重因素贡献,包括卫生事件过后需求的集中释放、上海北京等地区的政策推动,以及中高端新能源车自发需求的形成,前两个因素较为短期,如果自发需求增速放缓会导致行业的销量低于预期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP