广汽集团(02238):新能源品牌独立运营,催化公司价值重估

本文来自微信公众号“国泰君安证券研究”,作者:吴晓飞、陈麟瓒、徐伟东。

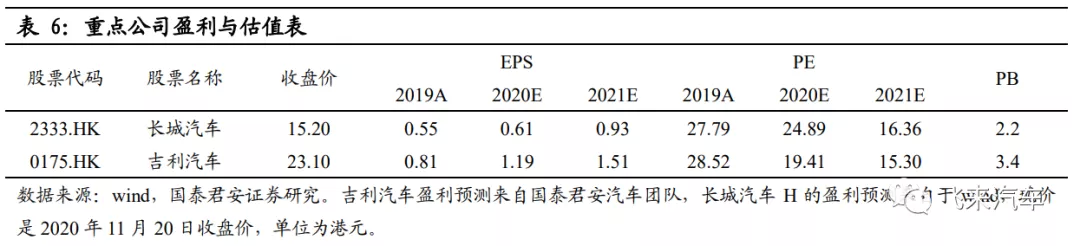

上调广汽集团(02238)目标价至15港元(原为11.2港元),维持“增持”评级。考虑卫生事件对公司自主品牌恢复的延后,略微下调公司2020/21/22年的EPS预测为0.79(-0.13)/0.94(-0.20)/1.29港元,参考可比公司估值(吉利汽车15.3倍,长城汽车H为16.4倍),给予公司2021年16倍PE,目标价15港元。

新能源的独立运营,催化市场对公司的价值重估。一方面,新能源品牌的独立运营,催化市场重估公司新能源业务的价值。2020年以来,新势力车企市值不断攀升,市场对独立运营的新能源车企给予较高的预期。另一方面,新能源品牌的独立运营,加速市场认知自主传祺品牌的恢复。自主本部的亏损,是过去压制公司股价的核心因素之一,新能源品牌的独立运营,使市场单独评估公司自主传祺的业绩和价值,不再受新能源板块的亏损压制。

横向对比:公司新能源品牌实力比肩新势力,估值充满潜力。当前市场对新能源汽车领域的认知氛围良好 2020年以来,新能源车企市值持续攀升,特斯拉最高市值接近5000亿美元,蔚来最高市值超过700亿美元,新能源品牌独立运营后,催化市场以新的视角认知业务价值。

纵向对比:公司新能源品牌的独立运营,显示出公司发展新能源的决心,且有利于新能源品牌的孵化。如果新能源品牌长期在集团体内,容易受到传统部门和传统资源分配惯性的制约。公司2025年销售目标为350万辆,新能源汽车产品占整车产销规模超20%,自主品牌全面实现电气化。

风险提示:新能源品牌的经营发展存在不确定性,广汽菲克亏损拖累公司价值重估。

1. 新能源品牌独立运营,催化价值重估

价值重估视角一:催化市场重估公司新能源业务的价值。

(1)横向对比:公司新能源品牌实力比肩新势力,估值充满潜力。当前市场对新能源汽车领域的认知氛围良好 2020年以来,新能源车企市值持续攀升,特斯拉最高市值接近5000亿美元,蔚来最高市值超过700亿美元,新能源品牌独立运营后,催化市场以新的视角认知业务价值。

(2)纵向对比:公司新能源品牌的独立运营,显示出公司发展新能源的决心,且有利于新能源品牌的孵化。如果新能源品牌长期在集团体内,容易受到传统部门和传统资源分配惯性的制约。公司2025年销售目标为350万辆,新能源汽车产品占整车产销规模超20%,自主品牌全面实现电气化。

2. 横向对比:公司的新能源品牌(埃安)比肩新势力

2.1.销量层面:埃安品牌优于国内新势力车企

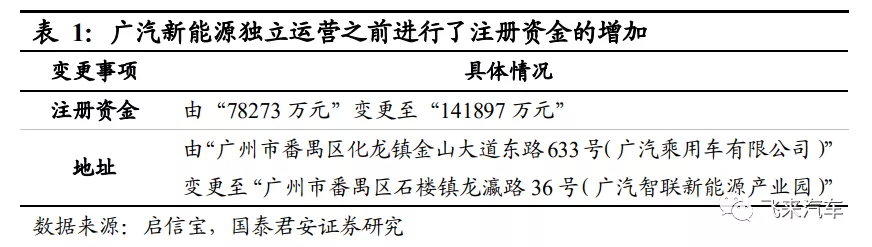

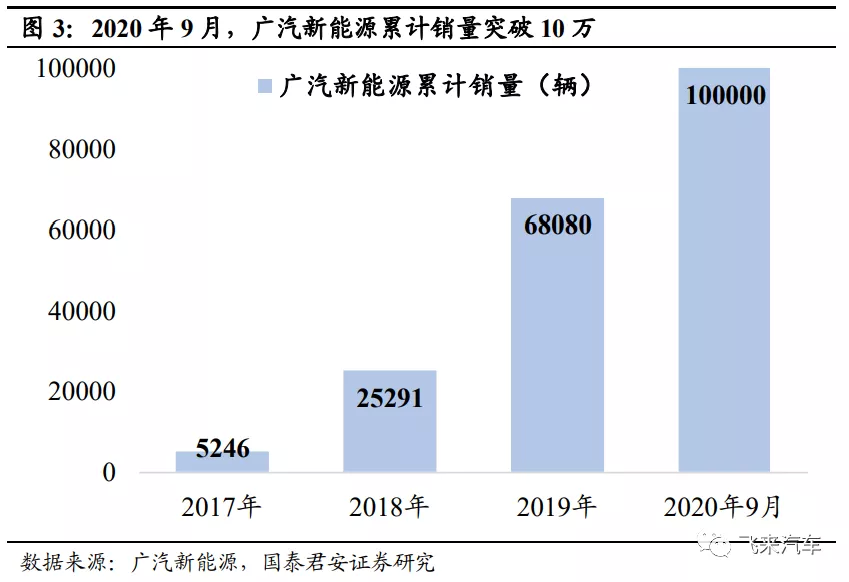

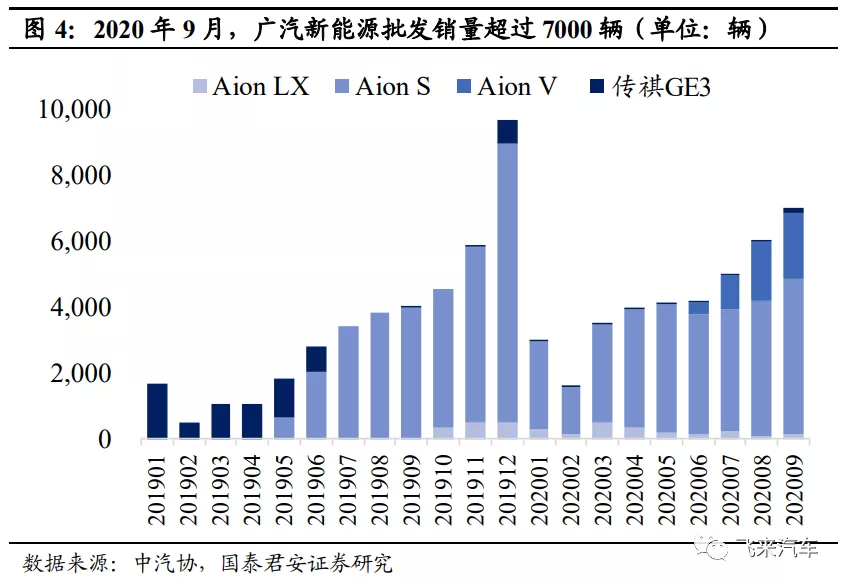

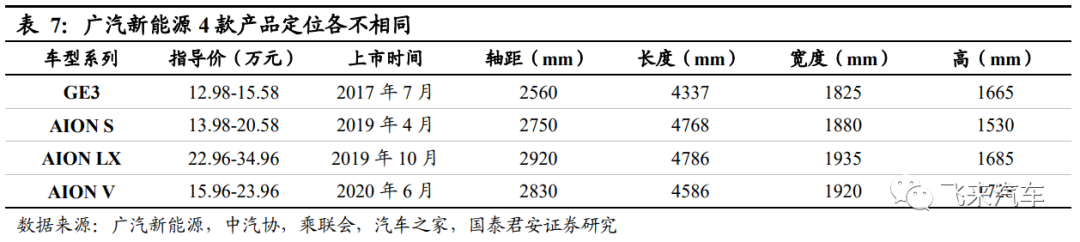

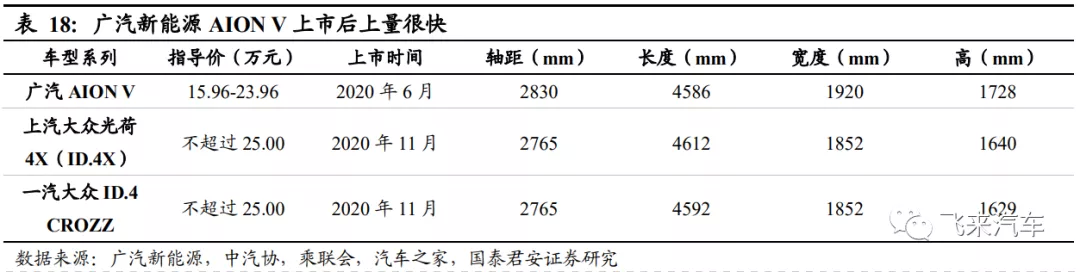

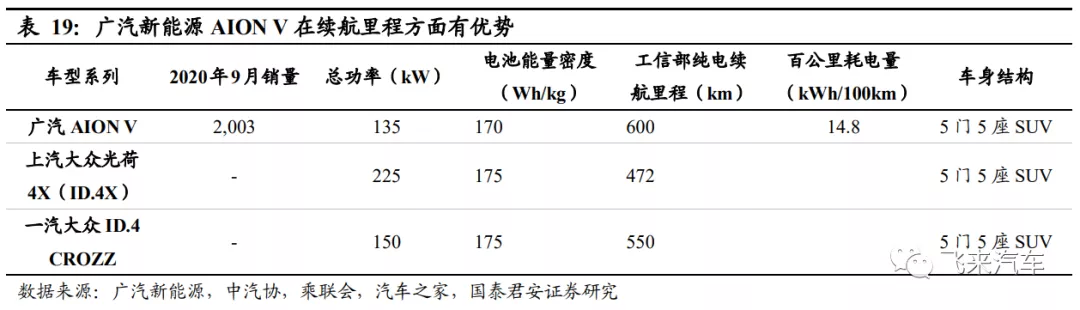

2020年Q1至Q3,广汽新能源AION品牌实现销售3.8万辆(2019年同期为1.4万),年化规模超过5万辆,预计实现盈亏平衡在即(盈亏平衡点低于10万/年)。2017年7月,广汽新能源业务从广汽集团独立出来,成立广汽新能源汽车有限公司,并推出以GE3为代表产品的第一代纯电专属平台。2019年4月,基于第二代纯电专属平台GEP2.0的首款产品AION S上市。根据公司官网口径,截至2020年9月,广汽新能源累计销量达到10万辆。

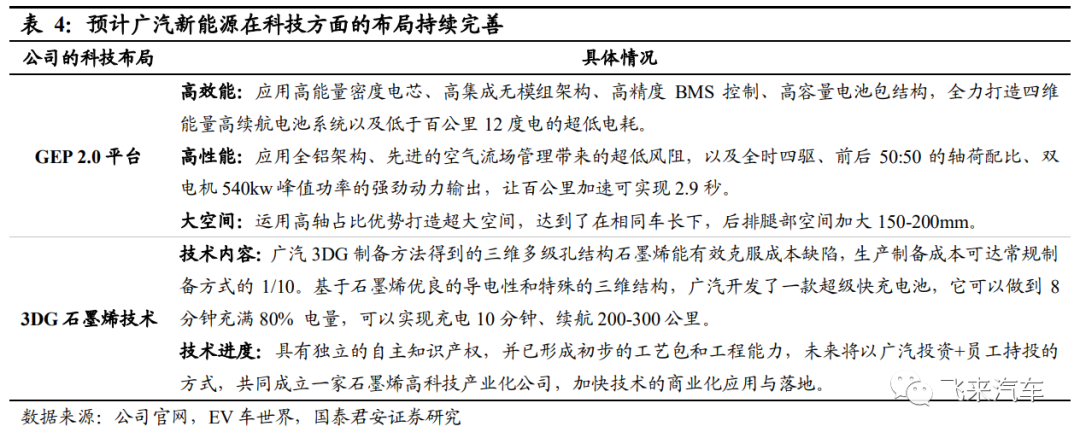

2.2.产品层面:科技方面与新势力的差距不大

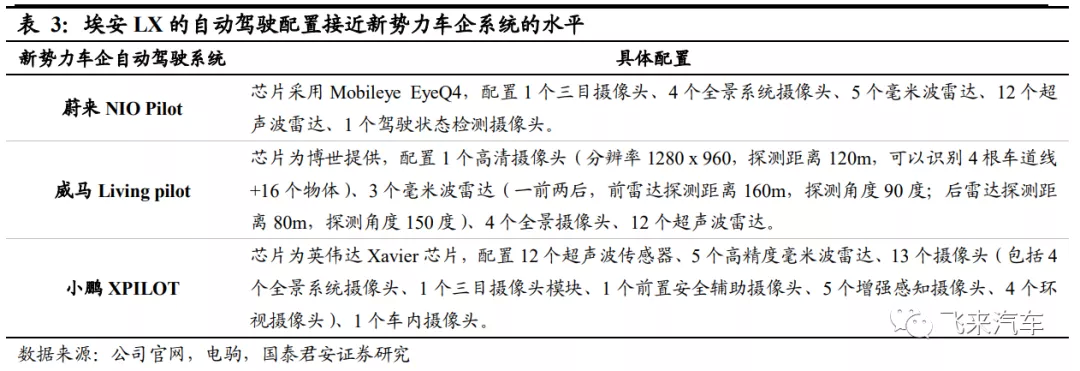

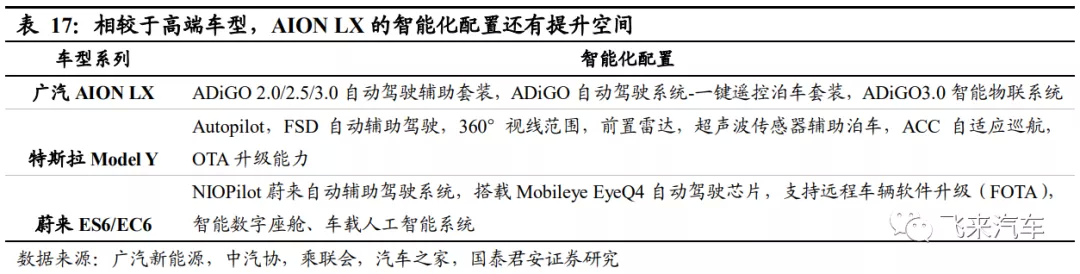

自动驾驶方面,广汽新能源于2020年4月发布ADiGO 3.0自动驾驶系统,正快速追赶新势力车企。该系统的功能基于“高精地图+高精雷达+Mobileye EyeQ4摄像头”等软硬件实现。以埃安LX为例,其配备1个前向中距离毫米波雷达、4个短距离侧向毫米波雷达、12个超声波雷达、4个全景摄像头,基本比肩新势力车企产品。

2.3.估值层面:独立运营的埃安估值充满潜力

预计独立运营后的广汽新能源估值充满潜力。参考新势力车企,特斯拉、蔚来汽车、小鹏汽车、理想汽车的估值倍数(市值/季度销量)分别为2.64、3.38、1.63、1.95,平均值为2.4,即使考虑广汽新能源正处于独立运营之初,存在转型过程和不确定性,按照保守的估值倍数,广汽新能源单季1.8万的销量对应估值充满潜力。

3.纵向对比:独立运营彰显发展新能源决心

2020年11月20日,广汽集团在广州车展正式发布“1615战略”,2025年销售目标为350万辆,新能源汽车产品占整车产销规模超20%,成为行业先进的移动出行服务商。根据规划,“十四五”期间,广汽集团将围绕“新四化”方向,2025年自主品牌全面实现电气化,2023年L3大批量应用,2024年推出全新电子电器架构量产L4,2025年实现特定场景下L4智能驾驶商业运营。

4.盈利预测与估值

5. 风险提示

风险一:新能源品牌的经营发展存在不确定性。截至2020年9月,广汽新能源成立时间仅3年,累计销售车辆虽达到10万辆,但对比传统车的销量规模仍存在较大差距,且预计广汽新能源目前仍处于亏损状态,经营发展具有一定的不确定性。

风险二:广汽菲克亏损拖累公司价值重估。广汽菲克近两年均处于亏损状态,且后续改善进度相对较慢,如果其亏损持续保持较高水平,将会影响市场对公司的价值重估。

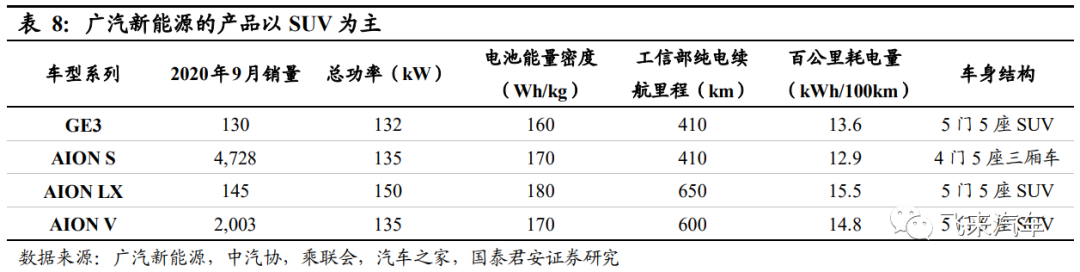

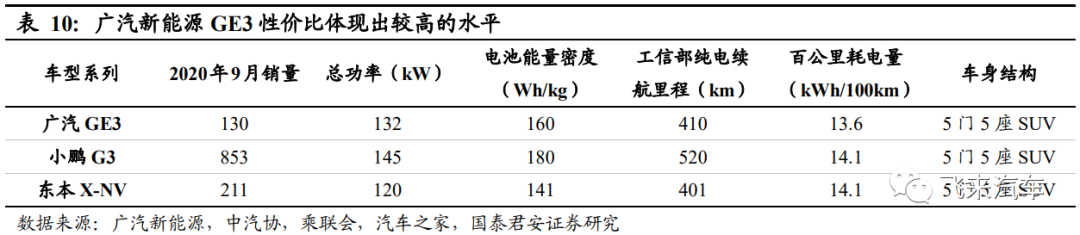

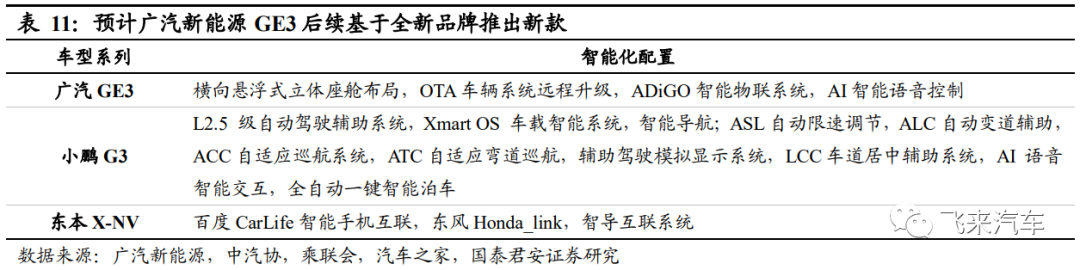

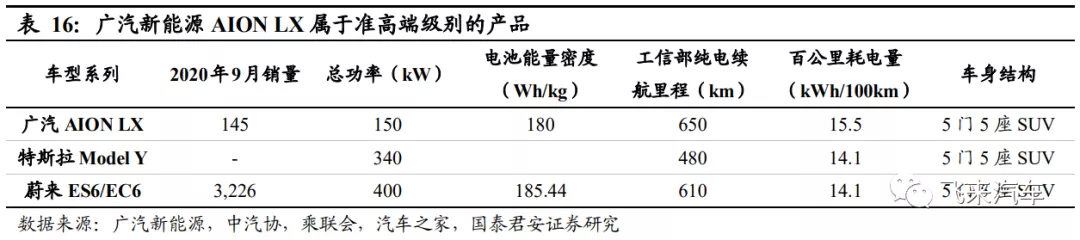

6. 附录:广汽新能源主要产品情况

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP