中国与RCEP:“双身份+双循环”的“蝴蝶效应”

本文来自微信号“申万宏源宏观”,作者:秦泰 博士贾东旭。

主要内容

作为全球最大的“超级区域性自贸区”,RCEP的签署、以及中国的积极推动,对我国的重大意义绝不仅仅是带来我国特定行业出口的即时增加这么简单。在更广泛和深入的层面上,由于我国在RCEP中扮演的“双身份”复合角色、以及我国经济转型的“双循环”发展格局,实际上将令RCEP与我国的商品供给、需求相辅相成,成为全球贸易的“稳定器”,并有望触发美国重返TPP、中欧自贸协定谈判加速等一系列全球贸易关系的“蝴蝶效应”。RCEP令我们看到一些“再全球化”的曙光。

走向区域分割的传统FTA:以USMCA为例。1) USMCA的实质:由核心一方链接的两个双边FTA 。北美自贸协定运行26年,加墨双边贸易仍近于零,而美对加、墨贸易均持续增长,对墨加贸易逆差持续扩大。

2)USMCA稳定三角:美国需求+技术、墨国代工、加国的原材料。墨西哥更多的以美国代工厂的身份出现,而加拿大正好相反,以原材料提供商为主。USMCA在内部实现了资源、加工和消费的完整布局,在很大程度上,正是由于FTA内部相对完整的供需循环,令区域中经济体对区域外部的依赖度有所下降。

中国在双边FTA中分别扮演过“两重身份”。

令人惊讶的是,中国在多数双边FTA中,竟然扮演的是与美国类似的最终需求方的角色,同样的,在多数FTA中,中国的贸易逆差也是扩大的。

1)中国在双边FTA中的最终消费身份:新西兰、瑞士。

2)中国的工业品需求身份:澳、智、哥。

3)中国——东盟FTA特殊的“协同供给”关系。这是一个开放性的FTA,具备了扭转FTA区域分割宿命的可能性。放眼全球,能同时扮演最终需求方和全球供给方角色的主要国家,可以说也只有中国一个。但东盟对中国产业链的带动作用有限,我国需要其他更多可能性的国家参与,弥补这一缺憾。包括中日韩在内的RCEP应运而生。

中国与RCEP:双身份+双循环=全球贸易稳定器。

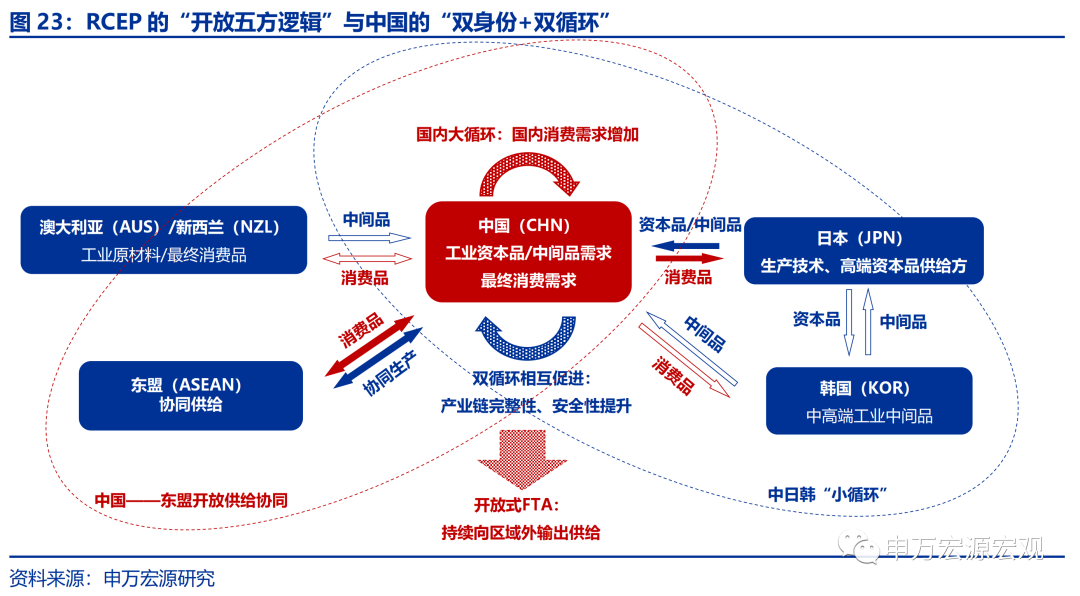

1)RCEP的“开放五方逻辑”与中国的“双身份”。一是中国是RCEP的最终需求方,二是中国也具备对区域外的全球市场提供供给的作用。

2)中日韩小循环的建立与我国的产业链安全性。中日韩事实上存在产业链的深度互补关系。例如在电子产品、以及汽车产业链中,中日韩实际上已经建立起深度分工协作的“小循环”。日韩的最终商品需求可能更多由中国出口所满足;而在中国的产业链完整性和安全性方面,也因得到日韩的支持和补充而有所提升。

3)双循环+双身份,稳定产业链安全、加速升级。双循环新发展格局的转型发展战略,一方面提升中国国内商品需求,强化中国在RCEP中的需求核心地位;另一方面供给侧制造业高级化的要求,也决定了我国对海外需求是欢迎的,仍是积极推动全球化的重要供给方。

RCEP蝴蝶效应:解压日本唤醒美国,加速中欧FTA。中国在RCEP中的“双重身份”,也直接建构于日、韩、东盟在RCEP中所各自扮演的配合性角色,令RCEP有望产生奇妙的化学反应,成为全球自由贸易的重要“稳定器”。

1)令日本从CPTPP中的尴尬位置解脱出来。日本内需增长缓慢,虽在CPTPP内体量最大,但难以承担最终需求重任。

2)促使美国摆脱身份认知混乱,加速重回TPP框架。美国或加快重回“最终需求+高水平技术提供方“身份,重回全球化导向。

3)欧洲与中国供需结构互补,RCEP或加快中欧FTA。

RCEP对中国经济的短期和长期影响分析。

短期:日韩进口关税下调,自华进口或持续增加,通过纺织服装、家具家电、机械设备等,预计未来十年年均拉动我国GDP增长0.1-0.15%。

中期:国内产业链安全性得到更好的进口关键工业中间品、资本品保障,助力双循环,未来5-10年RCEP对我国GDP增长的综合促进作用可能达0.2%-0.3%。

长期:RCEP签署的“蝴蝶效应”有望仍可拉动我国GDP增速0.1%-0.2%。

目 录

1.走向区域分割的传统FTA:以USMCA为例

1.1 USMCA的实质:由核心一方链接的两个双边FTA

1.2 USMCA稳定三角:美国需求+技术、墨国代工、加国的原材料

2. 中国在双边FTA中分别扮演过“两重身份”

2.1 中国在双边FTA中的最终消费身份:新西兰、瑞士

2.2 中国在双边FTA中的工业品需求身份:澳、智、哥

2.3 中国——东盟FTA特殊的“协同供给”关系

3. 中国与RCEP:双身份+双循环=全球贸易稳定器

3.1 RCEP的“开放五方逻辑”与中国的“双身份”

3.2 中日韩小循环的建立与我国的产业链安全性

3.3 双循环+双身份,稳定产业链安全、加速升级

4. RCEP蝴蝶效应:解压日本唤醒美国,加速中欧FTA

4.1 令日本从CPTPP中的尴尬位置解脱出来

4.2 促使美国摆脱身份认知混乱,加速重回TPP框架

4.3 欧洲与中国供需结构互补,RCEP或加快中欧FTA

5. RCEP对中国经济的短期和长期影响分析

部分正文

3. 中国与RCEP:双身份+双循环=全球贸易稳定器

3.1 RCEP的“开放五方逻辑”与中国的“双身份”

RCEP与USMCA的最大区别在于,前者是“开放四方逻辑”而后者是“稳定三角逻辑”。

中国在RCEP中具备两重身份:其一是中国是RCEP内的最终需求方,因经济仍处相对高增阶段,且居民商品消费潜力空间巨大。其二是中国也具备对区域外的全球市场提供供给的作用,这一作用的立足之处是中国产业链完整性、安全性。RCEP强化了这种属性,使得中国成为RCEP的核心枢纽国,并且中国——东盟FTA的开放供给能力有望得到实质性提升。

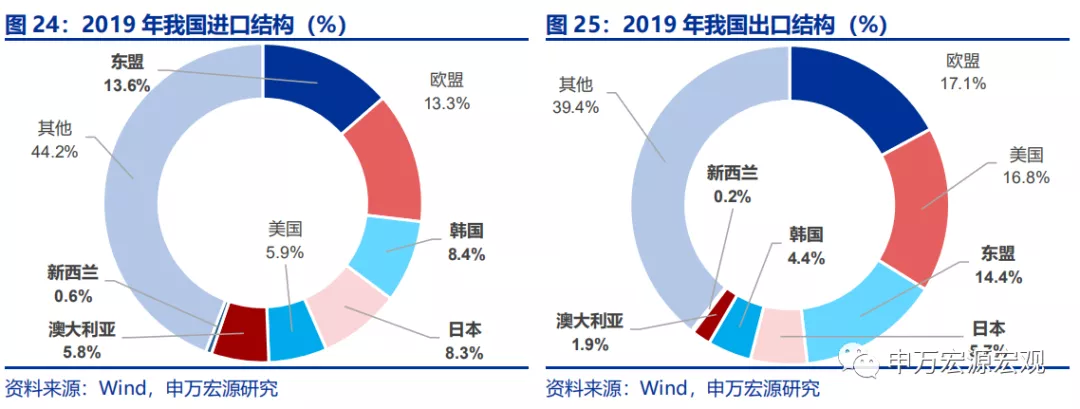

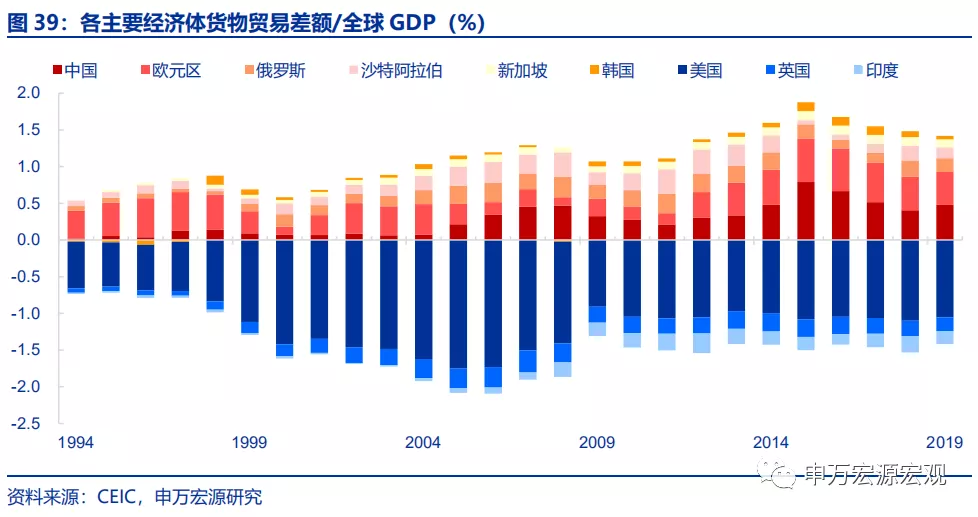

区域全面经济伙伴关系协定(RCEP)的正式签订,形成了包括东盟10国、东亚三大经济体中日韩、澳大利亚、新西兰在内的全球最大自由贸易区之一。RECP缔约方覆盖全球约30%的GDP和人口,横跨东亚三大经济体、东南亚主要国家、澳洲两大经济体的格局,令RCEP一举成为全球最重要的自贸协定之一。2019年RCEP的15个缔约方总人口达到23亿,占世界人口总量的30%;其产出也达到全球GDP的27%。2019年RCEP其他14国分别占我国出口、进口总规模的26.7%、36.6%。

RCEP升级了既有的东盟与其他5国分别签署的“10+1”自贸区协定并逐步统一标准。东盟10国和其他五国分别都有已经生效的“10+1”自贸区协议,RCEP的主要意义在于相当于东盟“10+1”的升级和统一标准。

商务部副部长兼国际贸易谈判副代表王受文曾提到,“区域全面经济伙伴关系”谈判于2012年由东盟10个国家发起,最初邀请澳大利亚、中国、印度(后退出谈判)、日本、韩国、新西兰6个国家参加,目标是在与这些国家签署的各个“10+1”自贸协定基础上进一步完善,达成一个现代的、全面的、高质量的、互惠的新的大型自贸协定。

协议的主要内容包括货物贸易:关税下调至零关税;服务贸易;投资;技术合作;人员流动;电子商务与数据交换;中小微企业发展等。其中重点内容包括覆盖90%的商品类别的货物贸易关税的下调直至零关税、服务贸易和投资的自由化等等。RCEP协议涵盖20个章节,其中:1)货物贸易:未来20年后零关税商品类别达到总数的90%;2)服务贸易逐步实现国民待遇和非差别化的最惠国待遇;3)鼓励投资开放,不对外资投资本国设置经营性要求。此外,RCEP专门设置了中小企业和经济技术合作两个章节,旨在帮助发展中成员加强能力建设。

3.2 中日韩小循环的建立与我国的产业链安全性

尽管名义上由东盟牵头,但由于东盟10国与其他5国均有“10+1”自贸区协议,因此RCEP的意义实际上在于中日韩、特别是中日首次建立直接的自由贸易区关系。值得注意的是,作为“10+5”协议框架,本次签署协议的东盟外五国中国、日本、韩国、澳大利亚和新西兰,均与东盟分别有已经生效的“10+1”自贸区协定。

这也就意味着,实际上RCEP的主要增量贡献,恰恰并非在牵头谈判的东盟与其他5国之间,而是在其他5国相互之间。而这5国中,日本、澳大利亚、新西兰同属CPTPP,中国与韩国、澳大利亚、新西兰又各自有已经生效的双边自贸区协议。也就是说,RCEP的最大增量意义,实际上是中日首次建立直接的自贸区关系。

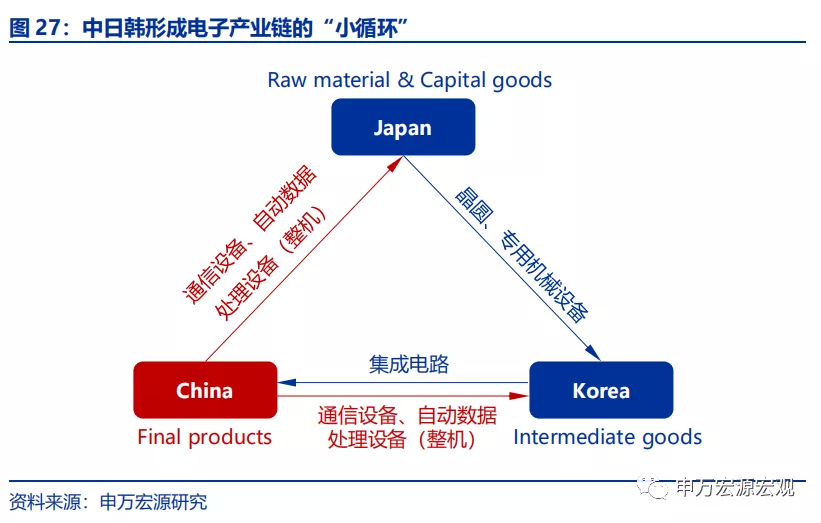

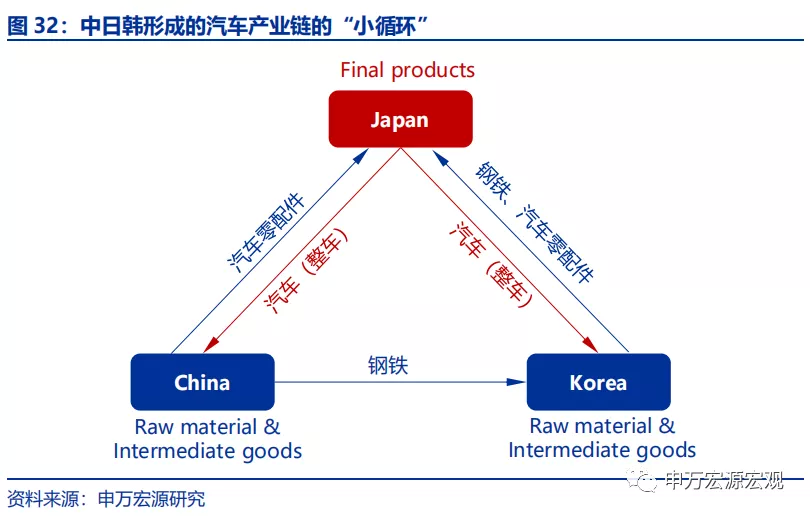

此外,由于日韩之间原先也并无自贸区协定,因而RCEP成功构建了中日韩的FTA“小循环”。中日韩事实上存在产业链的深度互补关系,其中最突出的是两个产业链条:电子产品产业链、以及汽车产业链。

中日韩在电子产业链中形成了完整的上下游关系,实现了从集成电路制作设备和原材料到最终产成品的闭合生产回路。我国从韩国进口最多的产品是集成电路,2019年占比高达35.5%,还有部分液晶产品和集成电路或晶圆的制造设备也进口较多。同时日本对韩国出口中,最大的就是专门用于制作晶圆或集成电路等产品的设备,2019年占出口韩国商品的6.3%,同时,日本对韩国出口中晶圆是第九大出口产品,占2019年的1.9%。

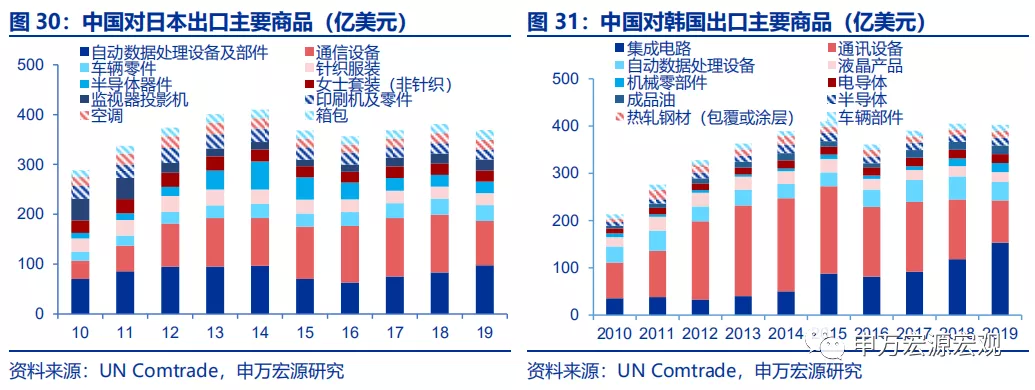

中国的出口数据也再度印证了中国处于电子产业链的下游组装环节:2019年自动数据处理设备及其部件、通信设备(均不含零件)均为中国对日韩出口金额最多的前三类商品,分别占中国对日本出口总量的6.8%和6.2%,占中国对韩国出口总量的3.5%和8.0%。

从以上的进出口关系来看,可以明显梳理出一条电子设备产业链“中日韩小循环”:即由日本向韩国提供基础的原材料——晶圆和资本品——制造设备,韩国加工成集成电路后,再出口给中国组装生产电子产品,并再向日韩出口最终的电子消费品。中日韩在电子产业链的协同和互补效应凸显。

中日韩之间另一联系密切的产业链是日本主导的汽车产业链。1)首先,初级产品和原材料方面,中国并没有直接向日本出口钢铁,而是向韩国供给钢铁(占2019年中对韩出口的4.6%),经韩国加工/转手后再向日本出口(占2019年韩对日出口9.9%)。2)进而中韩再分别向日本出口汽车零部件,占2019年中对日出口的2.2%,韩对日出口的2.3%。3)最终在日本完成汽车组装生产,日本向中韩出口汽车整车,占中国自日本进口总金额的6.4%,占韩国自日本进口总金额的2.5%。

在中日韩三国的电子和汽车产业链“小循环”中,中国尚不足以形成尖端技术优势,仍处于加工组装阶段,因此为保护我国产业链的安全并给未来留下升级的空间,都必须要求中国保证关键中间品或资本品的进口来源,以降低国内产业链短期断崖的风险。中日韩三国中,日本处于技术的最顶端,提供的是制作集成电路的资本品和加工后的原材料,从两个方面分别控制了整个电子产业链,而韩国仅仅为加工方,中国因其庞大的集成电路需求反而成为较为稳固的下游地位。未来我国要走制造业升级之路,电子产业链的安全性不容忽视,而日本作为集成电路的原材料和制作设备的核心供应者,我国必须保证和其贸易关系,以给未来我国电子产业链的升级和参与海外竞争留下空间。

RCEP首次形成了包括中日韩三国在内的自贸区关系,其中日本对来自中国的纺织服装等消费品、韩国对来自中国的电气机械设备及零件、钢铁制品等进行了关税税率的下调,我国则对于电气机械设备及零件、精密仪器、机械设备、汽车零部件等关键工业中间品、资本品等自日韩的进口进行了集中的关税税率下调,从而中日韩三国之间,不仅在最终商品需求方面,可能日韩需求更多由中国出口所满足;而且在中国的产业链完整性和安全性方面,也因得到日韩的支持和补充而有所提升,后者在中长期内对我国“双循环”新发展格局的构建具有稳定和加速作用。

我国对关键工业中间品、资本品进口进行了普遍性的关税减让,一方面使得我国未来有更多进口日本中间品和资本品的可能,有利于制造业特别是电子产业的升级和发展。另一方面使得日本可以剥离出一个对外更侧重技术和高科技中间品/资本品供给的身份,而中国的中间品/资本品需求者和最终商品供给者的双重身份,对于日本的以供给带动需求增长的逻辑而言,都是支持和促进作用的。

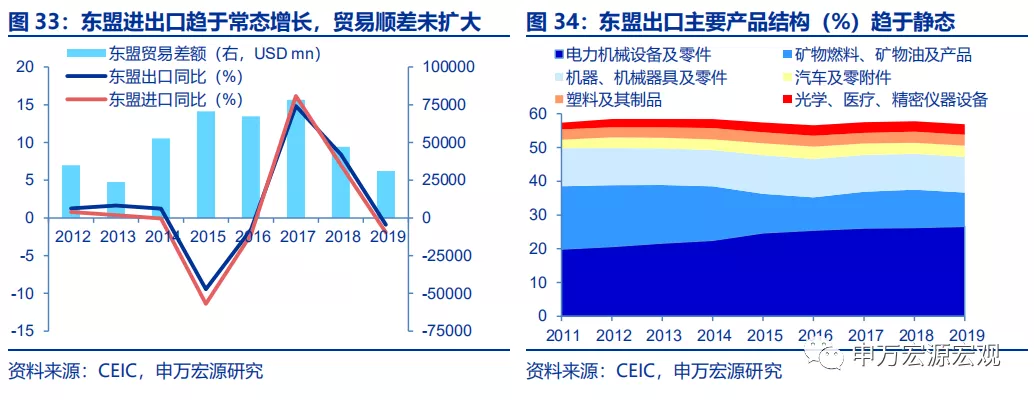

而尽管RCEP区域内有另一个潜在的加工供给提供方——东盟,但当前来看东盟的增量产能承接能力我们评估是比较有限的,至少在上一轮的日资大规模投资(1986-1995)之后,东盟国家并未呈现出明显的产业结构升级的迹象,并且东盟的外需导向程度也已经不低,进出口已经从高速增长阶段转为常态化增长阶段。也就是说,RCEP可能对于东盟来说,也是一个与中国协同增加向区外提供供给的机会,中国——东盟之间合作大于竞争。

3.3 双循环+双身份,稳定产业链安全、加速升级

双循环新发展格局的转型发展战略,一方面提升了中国国内的商品需求,强化了中国在RCEP中的需求核心地位;另一方面供给侧制造业高级化的要求,也决定了我国对海外需求是欢迎的,仍是积极推动全球化的重要供给方。

双循环战略与双身份复合角色叠加,意味着我国将居民的广义配置更多向商品消费进行引导,用增量的商品需求,作为枢纽黏合一个超级区域自贸区,并因此得以在中期提升产业链安全性,为产业结构升级和完整性提升腾出了时间。而产业链的高级化过程又将进一步带动居民收入增加和内需的扩张,这才是RCEP对中国影响最为深远的路径。而区域内其他国家、特别是发达国家本来已经较低的消费品进口关税税率的下调,所带动的我国短期出口增加,并非是RCEP对中国意义的全部,甚至可能只是一小部分。

4. RCEP蝴蝶效应:解压日本唤醒美国,加速中欧FTA

中国在RCEP中的“双重身份”复合角色,不但具有全球产业链分工意义上的唯一性,也直接建构于日本、韩国和东盟在RCEP中所各自扮演的配合性角色,令RCEP有望产生奇妙的化学反应,成为全球自由贸易的重要“稳定器”而不是相反。RCEP的签署,或打破既有的全球大型区域性自贸区走向区域分块的宿命。

也正因为如此,RCEP不但将日本从其他自贸区中的尴尬定位中解脱出来,并可能因此而迫使美国很快重新回到目前较为尴尬的CPTPP框架之中,TPP也有望正常运转并与RCEP并行不悖;欧盟尽管与日本EPA珠玉在前,但其先天的缺陷也将在RCEP之后更为明显地暴露出来,我们相信欧盟对于中国在“超级区域性自贸区”中的“双身份+双循环”角色将非常感兴趣,RCEP可能也会触发中欧自贸协定的加快推进,从而事实上RCEP将在未来的数年甚至更长时间内,引发全球贸易自由化的新一轮“蝴蝶效应”,在这一过程中,中国经济将从多个层面受到不同程度的提振。

4.1 令日本从CPTPP中的尴尬位置解脱出来

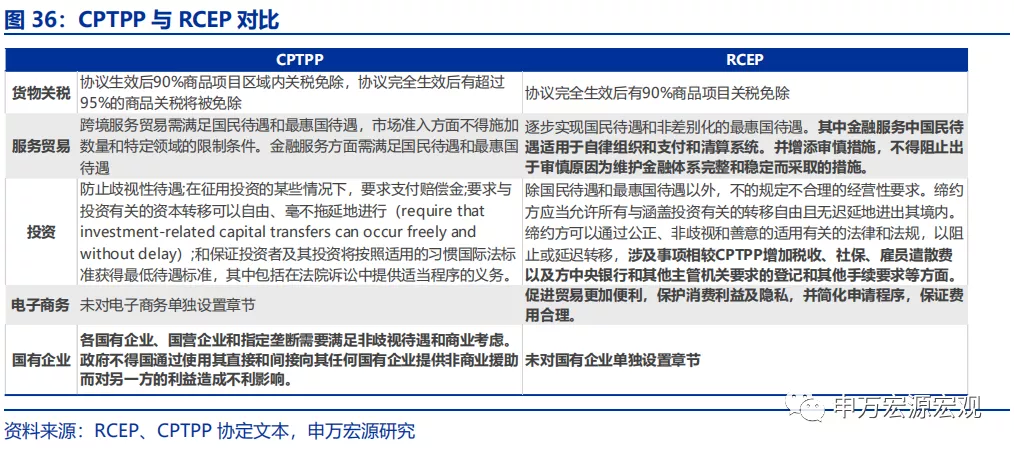

CPTPP对于农业开放的相对苛刻要求、以及对于关税的快速、大幅减让的要求,实际上具有很强的美式特征——本来是有望取代USMCA的一个放大版。CPTPP在关税减免等方面的要求较RCEP更为严格。RCEP和CPTPP相比,关税减免的覆盖范围、税率的下调时间上都相对放松。RCEP中降低至零关税的商品类别覆盖90%,而CPTPP中覆盖95%以上的商品类别。同时在服务贸易和投资上尤其是金融服务领域,CPTPP要求的市场准入和自由化程度更高。而在关键的国企领域,CPTPP也进行了一定程度的限定。

CPTPP前身TPP的成立实际上是由美国的最终需求带动的。CPTPP的起源可追溯到从2002年开始酝酿的跨太平洋战略经济伙伴关系协议(Trans-Pacific Strategic Economic Partnership Agreement,P4),本身仅是由智利、新西兰、新加坡和文莱四国签署的影响范围有限的小型自贸区。但随着2008年美国宣布加入和参与谈判之后,在美国巨大需求的吸引下,原来小型的FTA迅速扩围,澳大利亚、秘鲁、马来西亚、越南、日本、墨西哥和韩国分别宣布加入跨太平洋伙伴关系协定(Trans-Pacific Partnership Agreement,TPP)的谈判当中。由此可见,大型FTA的组建过程中需求主导的特征更为明显。

但美国退出谈判后,CPTPP内缺少一个“需求枢纽”来黏合整个FTA。原TPP的整体框架,实际上需要一个技术实力很强的最终需求方,才能够进口足够多的初级产品或终端消费品的同时,通过技术和资本的输出和对外投资获利,保证广义的平衡。但这个关系里面,只有美国能够承担起最终需求方的角色。随着特朗普的上台,其希望工业回流的理念与开放本国市场的TPP背向而驰,TPP签署失败。但在日本的坚持下,TPP进一步演变成CPTPP,继承了TPP的核心条款。但没有美国这一巨大需求方的CPTPP已经难言是一个合格的自贸区。

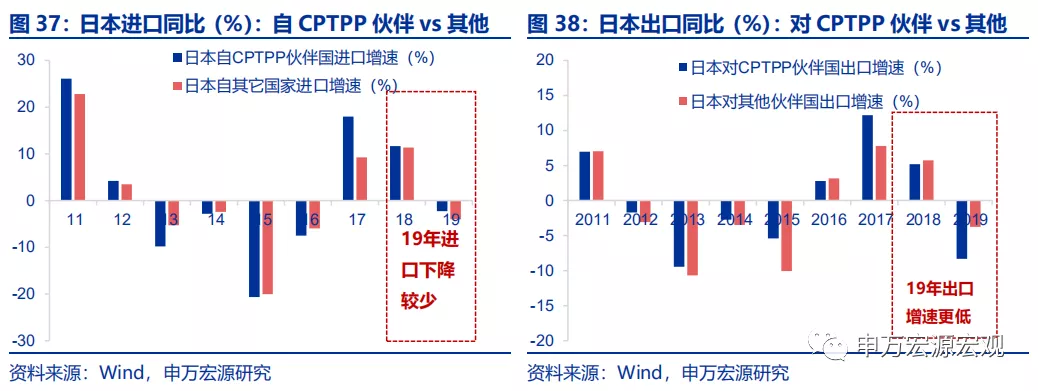

美国的退出令日本在CPTPP内的角色非常尴尬——有先进技术可以输出,但作为CPTPP内最大的经济体,内需增速缓慢,不具备强行对外投资形成产能的闭环链条。日本作为CPTPP中最大经济体和协议签署的积极方,势必在美国退出后承担起自贸区需求方的角色。在日本积极推动下,即使美国退出,仍粘合了其余10国共同签署了CPTPP,而作为其中最大的经济体,日本实际上需要承担起最终需求的责任。2019年,日本对CPTPP伙伴国的进口表现确实好于其他经济体。

但因其人口老龄化和巨额政府负债问题,日本孱弱的国内需求难以真正带动CPTPP形成区域内循环。日本人口老龄化趋于严重,2019年人口老龄化率(>65岁以上人口占比)已经超过29%,消费动力不足。另一方面,日本财政压力巨大,不得不通过提高消费税的方式来弥补财政缺口,但消费税每一次提升日本的零售消费的中枢就会面临一次下移,未来日本的需求难言高增。

RCEP中中国的双身份和对日本相对较高技术的需求令日本可以摆脱这种尴尬。我们相信在RCEP签署之后,日本的工业中间品/资本品和对外投资将向中国倾斜,而并非向CPTPP国家倾斜。

我国也对加入CPTPP表示出浓厚兴趣。2020年11月20日,中国在亚太经合组织第二十七次领导人非正式会议上表示“中方欢迎区域全面经济伙伴关系协定完成签署,也将积极考虑加入全面与进步跨太平洋伙伴关系协定。”一旦我国加入CPTPP,将带动环太平洋区域产业国际分工的进一步升级和专业化,更有利于日本发挥制造业相对较高的生产技术优势,实现其以供给带动需求的经济发展战略。

4.2 促使美国摆脱身份认知混乱,加速重回TPP框架

美国在过去数年的贸易政策中,最令人惊异的定位混乱在于,特朗普政府从选票角度考虑,试图扭转美国在全球贸易中的最终需求方+技术和资本提供方的定位,试图扭转为产品的加工方。因为这种身份认知的混乱,特朗普令人惊讶地退出了原本由美国主导的TPP谈判,并发起对美国需求的崛起的代工方——中国的剧烈贸易争端。

但时至今日,这种政策已经证明了其对于美国经济的巨大伤害——想要短期内恢复美国的相对低端的加工产能难度极高——缺乏产业链协同和低成本的工人;于此同时美国高端产品又不得不面对外国产业链的风险担忧所导致的长期需求减少和全球性的进口替代思潮所导致的前景恶化。

RCEP的签署,可能会加速美国重回经典的国际贸易体系身份定位,摆脱混乱之后的美国,有望加速重回TPP框架。而重回需求核心和技术资本提供方的定位,即意味着美国重回贸易全球化、全球产业链分工深化的全球合作战略之中。尽管对于中国而言,可能也面临着更大的潜在竞争压力,但至少规则被破坏的不确定性大大弱化,产业链短期受迫性断裂的压力将有所缓解。

4.3 欧洲与中国供需结构互补,RCEP或加快中欧FTA

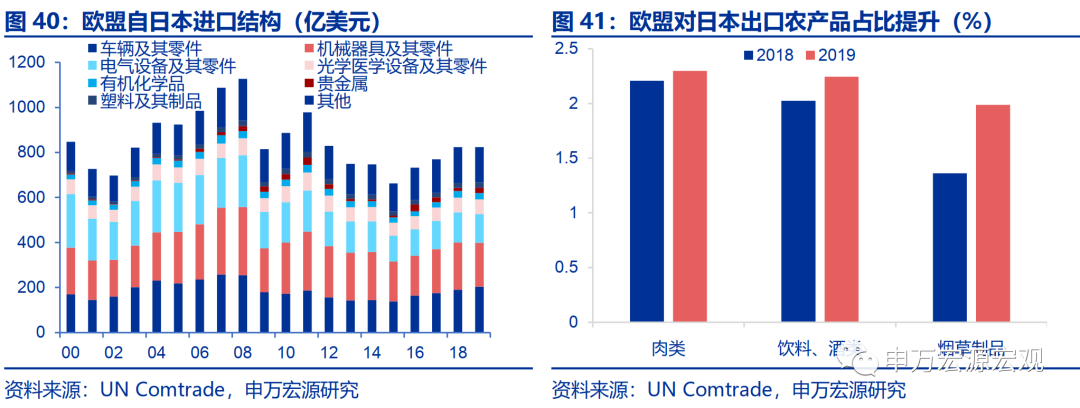

欧盟与日本签署的EPA,本身是一个意愿很好的FTA——双方互换市场、优势互补,日本部分开放农产品市场,欧洲逐步开放汽车市场。日本对欧盟开放的主要是农产品、食品饮料和奶制品领域,未来将有85%的欧盟农产品免税进入日本市场,猪肉、牛肉关税税率也将大幅调降。

作为对价,日本对欧盟出口的工业品将在协议中100%得到免税,其中日本对欧盟出口汽车的关税税率将从现行的10%在8年内降至零。2019年作为协议实施首年,欧盟自日本进口汽车即占比提升1.7个百分点至24.8%,成为第一大类进口商品。而日本自欧盟进口的农产品则有所增加,其中烟草制品、酒精饮料在日自欧进口中的占比分别提高0.6、0.2个百分点至2.0%、2.2%。欧盟自日进口增速达到2011年以来次高的5.7%,而对日出口增长5.7%亦为2013年以来最高。

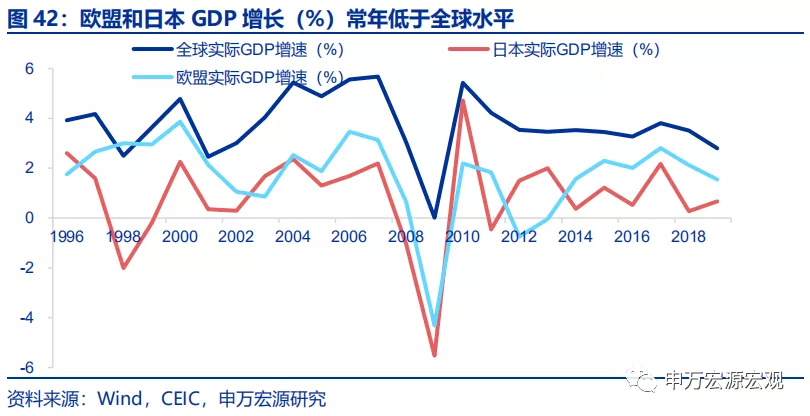

但欧日EPA囿于均为需求增速较低的发达经济体,交换市场并不能带来很大规模的增量需求、收入和供给,所以实际上是一个非常弱的互补结构。欧盟和日本GDP增速最近十年增速较低,自2011年增长中枢分别仅有1.3%和1.6%,与全球3.7%的增长中枢相距甚远。另外,欧盟和日本都面临人口老龄化和财政债务问题,未来不会出现人口增长或财政扩张带来增量需求的可能。欧盟和日本的内在经济结构使得即使双方交换市场,只能是二者之间存量的腾挪而非增量的增长,难以真正发挥FTA中需求的核心引领作用。

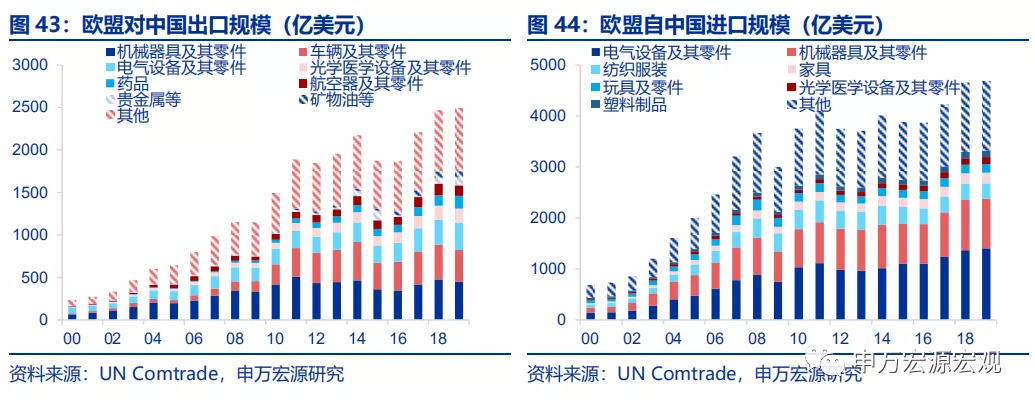

中国在“双循环”战略下的潜在商品消费需求扩张潜力,对供给能力总量过剩、结构互补的欧洲来说,吸引力与对日本是相当的。RCEP的签署令日本先于欧洲分享中国的潜在需求,加之美国的贸易立场可能重回全球化竞争路线,欧洲未来和中国签订FTA的紧迫性提升,未来阻力有所缓解。

5. RCEP对中国经济的短期和长期影响分析

短期:部分行业领域出口小幅增加,预计未来10年内RCEP直接拉动我国出口增速年均提升0.4个百分点左右,年均拉动我国GDP同比增长0.1%-0.15%。我国一些特定的商品类别在短期内即有望直接受益于RCEP缔约方进口关税税率的下调而形成出口增加(主要是消费品,也包括一些工业中间品),例如对日本的纺织服装、皮革制品、部分家电家具,对韩国的电气机械设备及零件、钢铁制品等。

我们测算的结果显示,未来10年内由RCEP直接带来的年均出口增量在100亿美元以上,其中50%-65%将由日韩自华进口增加所贡献,韩国的贡献甚至可能超过日本。在此基础上,考虑需求乘数,我们初步测算未来10年内由出口增加直接带来的GDP增速贡献约年均在0.1%-0.15%左右。

中期:国内产业链安全性得到更好的进口关键工业中间品、资本品保障,有望加速国内双循环新发展格局的构建,与国内商品消费需求的促进、国内制造业高级化过程相辅相成,初步预计除上述短期效应之外,预计未来5-10年RCEP有望结构性地推动我国GDP增速再度上行0.1-0.2个百分点。从而未来5-10年RCEP对我国GDP增长的综合拉动作用可能达到0.2%-0.3%。

长期:尽管关税下调促进出口、拉动经济增长的效应在长期将趋减弱至零,但RCEP的签署,直接触发国际贸易环境“再全球化”的“蝴蝶效应”,在长期维度上,贸易全球化将再度推进,经典的国际贸易和国际分工深化对全球经济增速的推动模式有望再度展开,中国也随之受益。我们预计在未来10年-20年内,RCEP签署的“蝴蝶效应”有望仍可拉动我国GDP增速0.1%-0.2%。(编辑:mz)

扫码下载智通APP

扫码下载智通APP