远洋运价创11年新高,本轮头航运周期到头了?

本文来自“万得资讯”

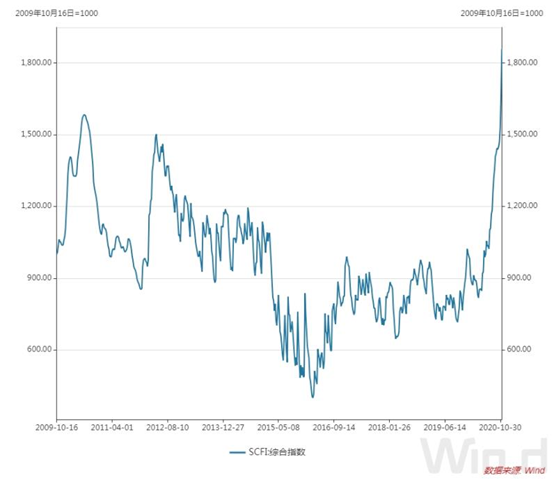

回想年初,很多人预期全球贸易下滑,首当其冲会殃及航运业。然而,自二季度以来,特别是7月份以来,航运价格逆风持续上涨,上海出口集装箱运价指数突破08年经济危机前高点,创11年新高。俗话说“十年不开张,开张吃十年”的航运这次开张能吃多久?

2020年11月13日,上海航运交易所发布的上海出口集装箱综合运价指数为1857.33点,较上期上涨11.6%。该指数已经创下金融危机以来的新高。不仅仅上海港出口运价攀升,全国各大港口运价都大幅上涨。

中国港口协会最新数据显示,重点监测的沿海港口集装箱业务进一步提速。10月份,八大枢纽港口集装箱吞吐量同比增长11.1%,增速创今年新高。其中,外贸增长11.9%,较上月加快3.3个百分点;内贸同比增长9.0%,较上月明显提速。

目前全球集运航线运价进入疯涨状态,全球再现一船难求、一箱难求状态,主流船公司订舱已经至12月下旬,高运价与高运量驱动公司四季度业绩爆发式增长,主流船公司预测高运价将持续到春节前后。受运价持续攀升影响,海内外船运公司纷纷上调盈利预期。

中国最大的集装箱运输企业中远海控前三季度净利增超八成,达到38.6亿元。其中,第三季度净利润27.22亿元,同比、环比涨幅均超两倍,公司股价5月底以来累计涨幅达200%。

马士基上调2020年全年EBITDA指引至80-85亿美元,之前预计为75-80亿美元。马士基CEO施索仁(Søren Skou)表示:“在第三季度,马士基所有业务表现良好,特别是海运及物流与服务业务向好,所以业绩有望实现稳健增长。货量反弹快于预期;由于需求强劲,运价得以增长;此外,我们成本控制取得良好效果,在物流与服务业务领域的收益也在迅速增长。基于同样原因,第四季度前景稳健,因此我们调高对全年业绩的预期。但公共卫生事件仍旧持续,2021年的前景仍然充满不确定性”。

航运火爆场景还能持续多久?

中信建投分析师认为,欧美及其他海外地区公共卫生事件持续发酵使得当地经济处于冰冻状态,生产活动大幅受限,而本地制造与本地消费产生供给缺口,客观上刺激外部贸易需求增加。这一问题并不会在短期内得到有效解决。

今年远洋运价暴涨的根本原因是需求端的持续快速增长。根据CTS统计,2020年7月全球集装箱海运贸易量增速持平,8/9月份货量加速上行,9月份同比增速近8%。而从东西主干航线的同比增速来看,两大航线需求持续扩张甚至美线已经扩张至近20%以上增长。虽然公共卫生事件导致全球经济预期悲观,但实际上欧美制造业PMI指数在政策驱动下仍处于扩张区间,因此运价的上涨是存在经济基本面的一定支撑。

从目前的情况看,大多数船公司的舱位已经订到十二月下旬。11月22日欧线等主要航线仍将迎来运价的上涨,根据主要班轮公司的信息显示,春节前运价仍将处在高位水平。

几大因素将支撑运价的高景气度:

(1)欧美公共卫生事件反复,带来需求的进一步增长,除去圣诞节的补货外,人们对未来公共卫生事件的担忧是驱动需求持续增长的主要原因。

(2)短期内港口拥堵和缺箱问题无法解决。欧美港口在传统旺季均会出现拥堵,缺箱在以往的旺季中也存在,但核心是如果需求的水位持续往上,港口和缺箱造成的阻塞点是无法有效解决的,本质上如果需求端仍在往上,那么港口拥堵和缺箱问题在短期内是刚性约束。全球前三大集装箱设备租赁商Textainer称,在明年2月中旬之前,集装箱供需状况还难以恢复平衡,集装箱短缺将持续到2021年春节之后。

(3)公共卫生事件有效检验了行业格局。主要航商在行业需求最惨的时候稳住了底线运价,在行业旺季的时候能够主动调节运力,动态调节停航计划。

后续仍需视公共卫生事件影响和贸易回流情况而定,同时结合欧美财政刺激对贸易需求拉动的程度。总体看,判断至少“缺箱”局面会持续到今年底,但明年全年情况并不明朗。

(本文编辑:孙健一)

扫码下载智通APP

扫码下载智通APP