中金:蔚来(NIO.US)经营表现持续向好 估值引入软件与服务

本文来自 微信公众号“金车研究”。

业绩回顾

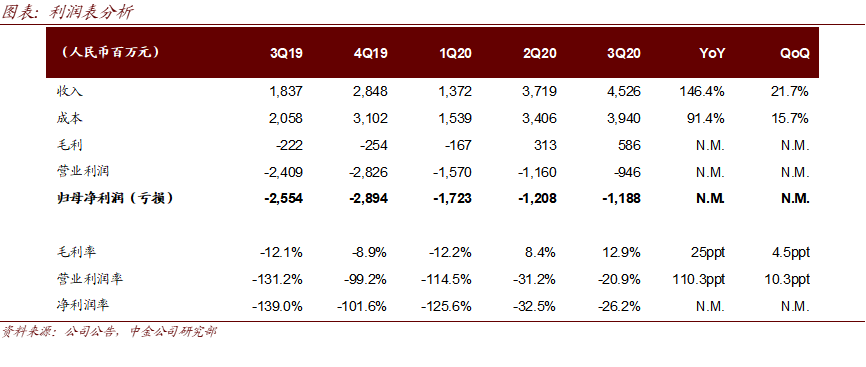

3Q20业绩超过市场预期。蔚来(NIO.US)公布3Q20业绩:营收45.3亿元,同比+146%,环比+22%;归母净亏损11.9亿元,同比减亏13.7亿元,环比减亏0.2亿元。由于毛利率继续较快提升和较强的费用控制表现,业绩超过市场预期。

发展趋势

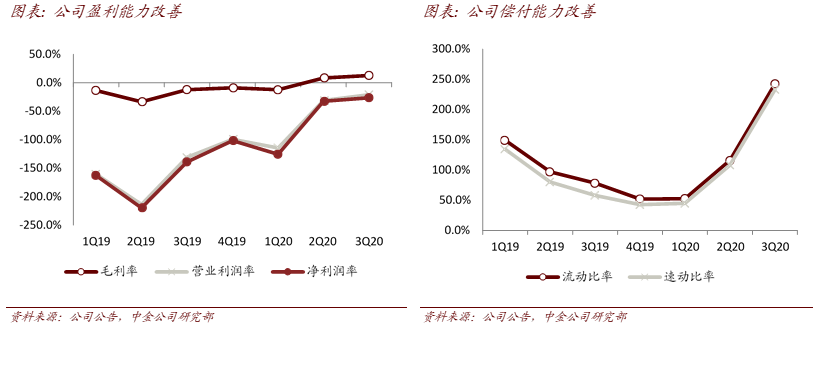

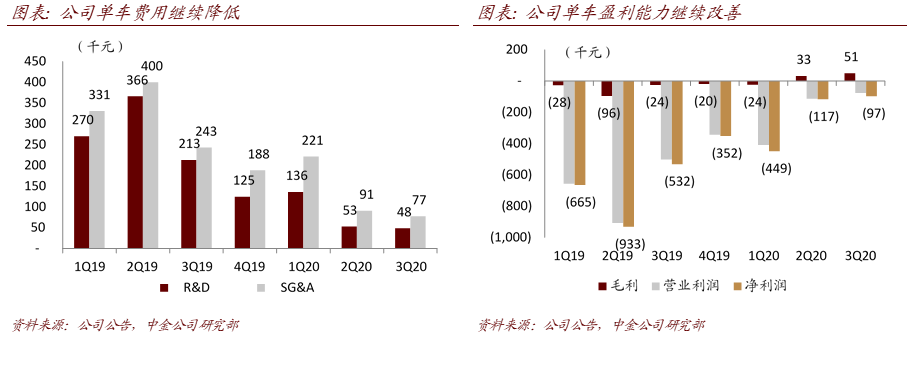

经营表现持续向好:毛利率较快提升,费用控制推进,现金流状态良好。三季度,公司各项经营性指标继续向好。车辆毛利率环比提升4.8ppt至14.8%,已经达到自主车企中较好水平,我们认为主要系电池降价和规模效应带来制造成本下降。同时,三季度营业费用率环比再降5.8ppt,体现运营效率改善。公司也连续第二季度录得正向经营性现金流。三季度末,公司在手现金达到222亿元,环比二季度末增加111亿元,得益于正的经营性现金流和17.3亿美元的增发。同时,公司也在今年七月获得银行百亿元授信,可使用现金丰富。

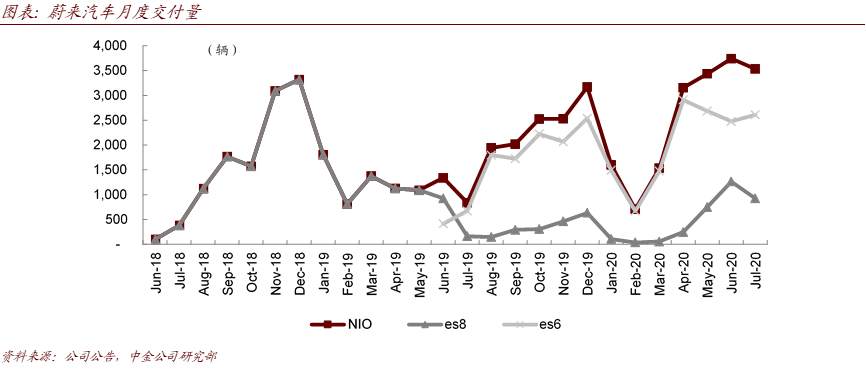

现金流和产能指引超预期,BaaS等服务渗透率快速提升。公司在电话会上介绍,蔚来汽车将在第四季度实现全年经营现金流转正,同时产能将在明年1月提升至每月7,500辆,超过市场预期。在通过车辆销售盈利以外,公司推出了丰富的软件和服务选项,包括NIO Pilot、BaaS电池租用、服务无忧包、能量无忧包等,提升客户体验的同时打开公司盈利多元化路径。目前NOP领航辅助装载率达到50%,新订单中BaaS渗透率已快速提升至35%。

使用分部估值方法,引入软件与服务估值。美股市场近期对中国新能源汽车标的持续表现出较高热情,股价快速攀升。我们认为,这隐含了市场对公司未来在智能驾驶与服务方面保持领先、持续推进,并凭借低边际成本和车队规模,形成收入与盈利的预期。因此,我们在估值方法中,一方面着眼长期2025年;另一方面使用分部估值方法。由于产品矩阵不断完善和新能源与豪华车渗透率持续提升,我们预计公司2025年销售汽车近40万辆。我们同时预计2025年NIO Pilot精选包、全配包的渗透率分别达到40%、50%,合计90%。分部估值方面,我们分为硬件(车)、软件(智能驾驶)与服务(服务无忧包)三块,并使用P/E和P/S方法估值。我们分别给予2025年25倍P/E、60倍P/E、20倍P/S,对应2025年目标市值6,338亿元,对应2021年目标价52美元。

盈利预测与估值

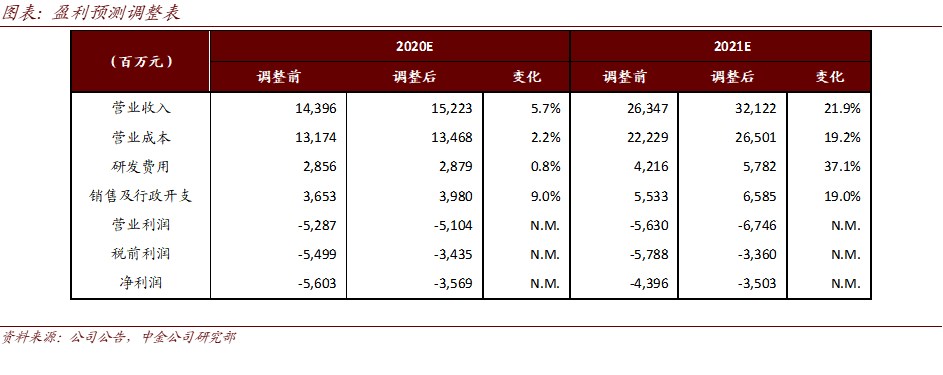

由于产销快提升、控本降费效果显现,我们调减公司2020/21净亏损20/9亿元至36/35亿元。由于估值方法切换,基于新的分部估值法,我们上调目标价206%至52美元。维持跑赢行业评级,目标价存在12%上行空间。

风险

后续销量不及预期,智能驾驶研发推进不及预期。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP