国信证券:港股教育股业绩期来临,估值具备较强吸引力,推荐新东方(09901)等

本文来自微信公众号“泽宇的研究园”,文中观点不代表智通财经观点。

事项

2020年11月初,港股教育公司走出近月持续震荡和下行趋势。我们认为近期可能出现投资机遇,提醒投资者重点关注。

国信海外教育观点

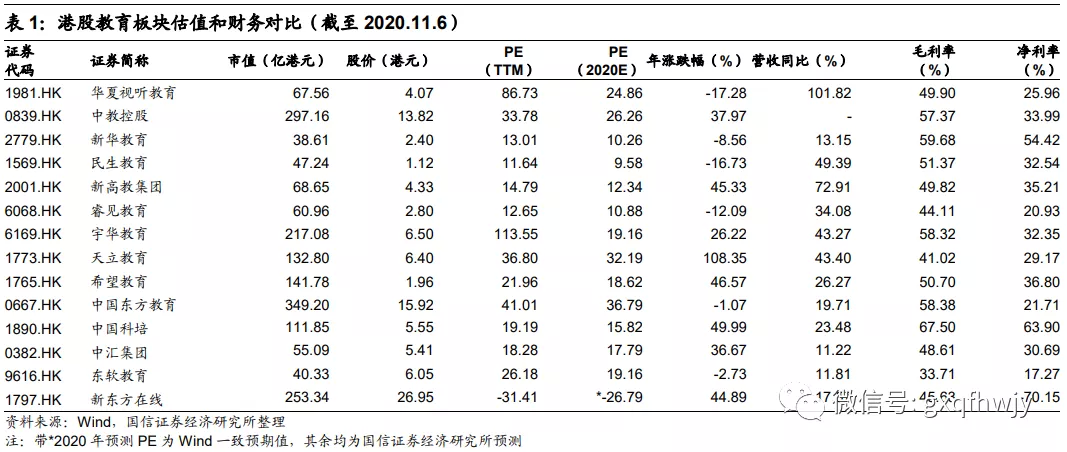

1. 市场预期民促法实施条例近期出台概率提升,相关事宜对板块影响具有不确定性;因此临近年底,避险情绪较为浓厚。我们认为,实施条例对民办教育行业明确定位、理清发展头绪、确定后续执行细则,均具有重要的指导作用。相关政策落地有利于消除压制板块估值的不确定性担忧,对板块的长期良性发展具有积极意义。2. 市场资金在8月至今风格切换、配置复苏主线的趋势明显。教育板块因上半年实现较大涨幅、行业性利好告一段落、业绩处于真空期内,整体关注度有所减弱。随着时间临近11月底,部分头部教育公司即将发布2020FY财报,而其他行业处于业绩真空期,我们对市场关注度重新提升和资金情绪回暖抱有乐观预期。3. 头部公司基本面持续健康向上,业绩增速并未减缓。同时,股价下跌将会使得开始向2021-2022年切换的估值更具吸引力。我们认为,经过数月的横盘和下跌,港股教育板块有望在未来一段时间出现政策面、基本面、资金面的积极共振。重点推荐:新东方、宇华教育、新东方在线、中国东方教育、东软教育、华夏视听教育等。建议关注:希望教育、中教控股、中国科培、新高教、中汇集团等。

评论

1复盘板块走势:年内整体表现良好,近一季度有所回调

港股的教育板块今年整体上到目前,走势可以分成三个阶段。第一阶段,年初到二季度,得益于其商业模式的确定性,可以远程教学,学校收入受损有限。且有国务院连续释放扩大招生名额的热度提升、实际人数和业绩提升预期,所以在行业本身业绩增长不错的前提下,由政策面利好和资金比较各行业得到的配置优先度,股价有很不错的涨幅。第二阶段,二季度末到三季度,横盘为主。这段时间,先是股价较大幅度的上涨和估值提升,带来了后续资金一定程度的观望情绪。之后,由于利好出尽并已于股价有较为充分体现,6-8月中旬属于业绩真空期,整体开始横盘。8月-9月,其他行业复苏明显所带来的业绩同比恢复、环比大幅改善,配合前期股价下跌较多,导致吸引力显著提升。教育股相对弹性较小,在资金风格切换过程中表现相对弱势。第三阶段,9月下旬到目前,从横盘转为下跌,近期有企稳迹象。我们分析近期板块整体走低,可能有如下一些原因。首先,长时间横盘加缺乏基本面刺激,资金情绪进一步低迷,对股东结构里短中线投资人形成较大压力。其次,9月底以来,市场对民促法实施条例于年内落地的预期有所加强。叠加中央和教育部对于民办教育的一些强调规范运营、加强监管的会议文件公布,市场对于政策落地产生更多谨慎和观望情绪。第三,随着时间推移,临近年底,机构兑现收益的诉求本身就在加强。一些上半年表现优秀的股票,经过大涨-横盘-下跌,盈利依旧不错但已有一些缩水。止盈和回避不确定性的诉求叠加,可能是近期卖盘较强的原因之一。

2展望:业绩期来临、估值具备较强吸引力、市场情绪回暖,共振可期

我们认为,市场情绪如同钟摆,会低迷也会回暖。其次,政策落地本身能够消除不确定性,对板块长期可持续健康发展具有积极作用,对高等教育、职业教育、教培等行业大概率不构成利空。对于K9学历教育部分,我们自身并不悲观,但综合考虑之下,建议投资者可以等待实施条例出台。第三,临近多家头部教育公司发布2020财年业绩的时点,而其他行业进入业绩真空期。我们对市场重新恢复对板块的关注持乐观态度。第四,股价下跌但基本面良好的同时,估值即将向2021-2022财年切换,这使得优质的头部公司股价吸引力进一步提升。综上,板块的基本面和情绪面在未来一段时间可能会出现和此前一个季度不同的面貌。多因素有望共同推动股价止跌上行。当前位置可能是下半年到明年一季度的极佳买点,建议投资者积极关注布局。

3投资建议

重点推荐:新东方(09901)、宇华教育(06169)、新东方在线(01797)、中国东方教育(00667)、东软教育(09616)、华夏视听教育等(01981)。建议关注:希望教育(01765)、中教控股(00839)、中国科培(01890)、新高教(02001)、中汇集团(00382)等。

4风险提示

市场风险偏好发生重大转变;公司运营出现负面事件;政策出台不及预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP