11月美联储议息会议点评:两因素明朗前美联储或维持鸽派

本文来自微信公众号“静观金融”,文中观点不代表智通财经观点。

报告摘要

美联储承诺继续宽松;议息会议再次改革或为降低沟通成本。美联储发布了11月议息会议声明。除维持基准利率不变外,美联储表达了对需求疲软、低油价导致的低通胀问题以及卫生事件将对美国中期前景构成威胁的忧虑,并重申利用所有政策工具的承诺。议息会议声明以及鲍威尔讲话后,各类资产大多表现积极、美元指数单日大幅下挫,表明市场已经接收到美联储的鸽派信息。此外,美联储主席鲍威尔宣布自12月议息会议起增加经济展望预测(SEP)信息,我们认为该做法或为进一步降低沟通成本。

鲍威尔讲话变相否定了负利率、变相肯定了收益率曲线管理政策的实践。主席讲话中提到两点:一是不会考虑将财政政策货币化,将货币政策与财政政策区分开具有至关重要的意义;二是当前的债券购买消除了QE3所存在的久期风险,美联储可以考虑调整债券购买的组合方式、久期、以及购买的规模。我们认为前者说明美联储不会效仿欧日实施负利率,甚至也间接否定了MMT(现代货币理论)的做法。而后者大概率是变相肯定了美联储正在实践美债收益率曲线管理政策(Yield Curve Control),表明未来的扩表阶段美联储将继续保持各期限美债增持幅度以及持有美债久期的相对稳定。

预计美国大选结果以及卫生事件波动等不确定性消除前美联储将维持鸽派姿态。美国大选结果的不确定性既对市场情绪存在干扰,也令美国财政政策前景存疑。目前在拜登优势逐渐显现的背景下,特朗普团队已经表示将推动威斯康星州重新计票并将对四州计票结果提起诉讼。尽管美国大选的不确定性难以对Q4美国经济形成冲击,但该事件或将加剧市场波动。此外,美国大选结果明朗前美国财政政策及政府杠杆率的变化也存在极大不确定性。尽管变相否定了负利率乃至MMT,但鲍威尔也强调购债行为并没有改变财政发债的性质、并非财政赤字货币化行为。我们认为购债目标之一就是降低美国政府债务支出负担。由于不同大选结果以及是否实施第二轮纾困刺激对未来两年美国政府杠杆率存在不同的影响,因此在大选结果悬而未决前美联储不会修改前瞻指引,仍将保持鸽派姿态。当然,只要卫生事件等外生变量未现改善,美联储就将继续为经济提供增长信心。总体而言,我们仍然坚持拜登当选情形下美联储或将于2021年底后逐渐修改前瞻指引并退出宽货币政策;特朗普连任情形下宽货币退出时点将更迟。

正文

一、美联储承诺继续宽松;议息会议再次改革或为降低沟通成本

(一)美联储承诺继续宽松;多数资产日度表现积极

北京时间11月6日凌晨3点美联储发布了11月议息会议声明。除维持联邦基金目标利率0-0.25%、维持超额准备金(IOER)在0.10%不变、维持贴现利率在0.25%不变外,重申利用所有政策工具的承诺,重申将至少按当前速度扩大资产负债表。此外,美联储在肯定了美国经济活动和劳动力市场继续复苏外,仍对需求疲软、低油价导致的低通胀问题以及卫生事件将对美国中期前景构成的威胁存在忧虑。

从美联储的态度可知,尽管Q3美国经济数据显著改善,但卫生事件反弹大概率影响Q4经济复苏斜率。卫生事件对于美国经济的中期增长也存在较大约束。正如鲍威尔所述,美联储尚未“弹尽粮绝”,在经济疲软和通胀低迷的因素消除前,预计美联储继续保持宽松姿态。议息会议声明以及鲍威尔讲话后,各类资产大多表现积极、美元指数单日大幅下挫,这一反应表明市场已经接收到美联储的鸽派信息。

(二)增加经济展望预测(SEP)信息或为降低沟通成本

美联储主席鲍威尔上任以来一直致力于加大与市场的沟通、降低政策成本。2018年底,也即鲍威尔上任一年后就宣布从2019年起将此前每季度末议息会议后才进行的记者发布会环节增至每次议息会议后全部进行。而本次议息会议上鲍威尔再次宣布美联储将于12月起对于经济预期概要(SEP)进行修改。一方面,美联储将在议息会议后同步发布SEP的所有相关信息,包括参与者的预测分布以及如何判断预测的不确定性和风险。另一方面,SEP中还将加入数据图表以反映参与者对不确定性和风险评估的变化。我们认为美联储主席鲍威尔上任以来其行事风格较伯南克和耶伦更为灵活,上述举动大概率是为了降低与市场的沟通成本,以期未来(暂时不必担心该因素,详见下文)退出宽松货币政策时减少对市场的冲击。

二、变相否定了负利率;变相肯定了收益率曲线管理政策的实践

主席讲话中提到两点:一是不会考虑将财政政策货币化,将货币政策与财政政策区分开具有至关重要的意义;二是当前的债券购买消除了QE3所存在的久期风险,美联储可以考虑调整债券购买的组合方式、久期、以及购买的规模。我们认为前者的意思比较明确,说明美联储不会效仿欧日实施负利率,甚至也间接否定了MMT(现代货币理论)的做法。而后者大概率是变相肯定了美联储正在实践美债收益率曲线管理政策(Yield Curve Control)。

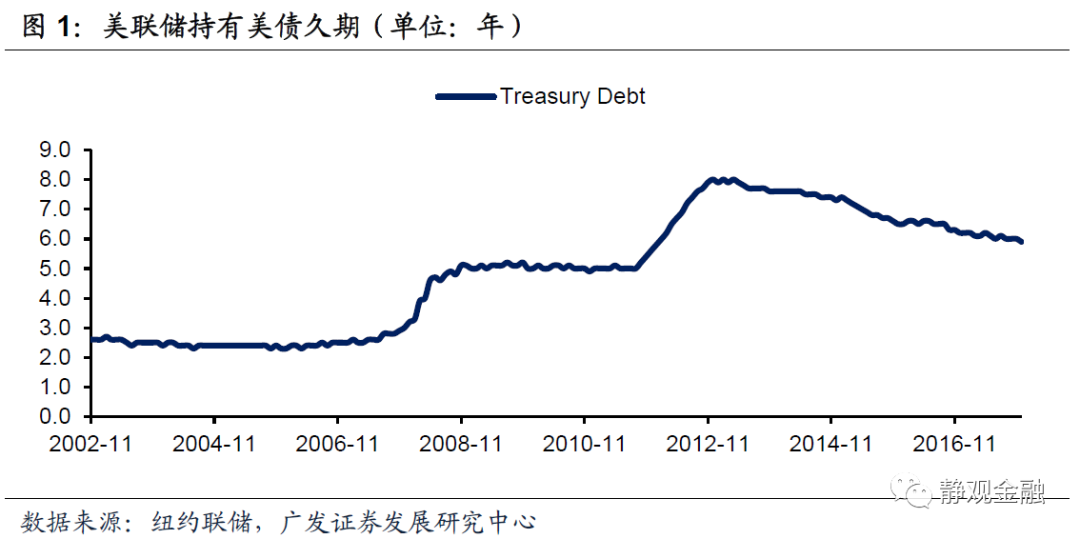

如图1所示,QE3阶段(2012年9月至2014年底)尽管美联储持续购债、不断扩张资产负债表规模,但其持有美债久期持续回落。由此可见,鲍威尔提到的消除QE3阶段久期风险应该是指在当前和未来一段时间的扩表阶段将保持美联储持有美债久期稳定。而保持持有美债久期稳定就相当于要对每个期限的美债持有占比和利率水平进行相对精准的调控,进而我们认为尽管6月以来美联储并未明确落地收益率曲线管理政策,但已经处于该政策的实践期。

三、预计美国大选结果以及卫生事件波动等不确定性消除前美联储将维持鸽派姿态

(一)美国大选结果的不确定性既对市场情绪存在干扰,也令美国财政政策前景存疑

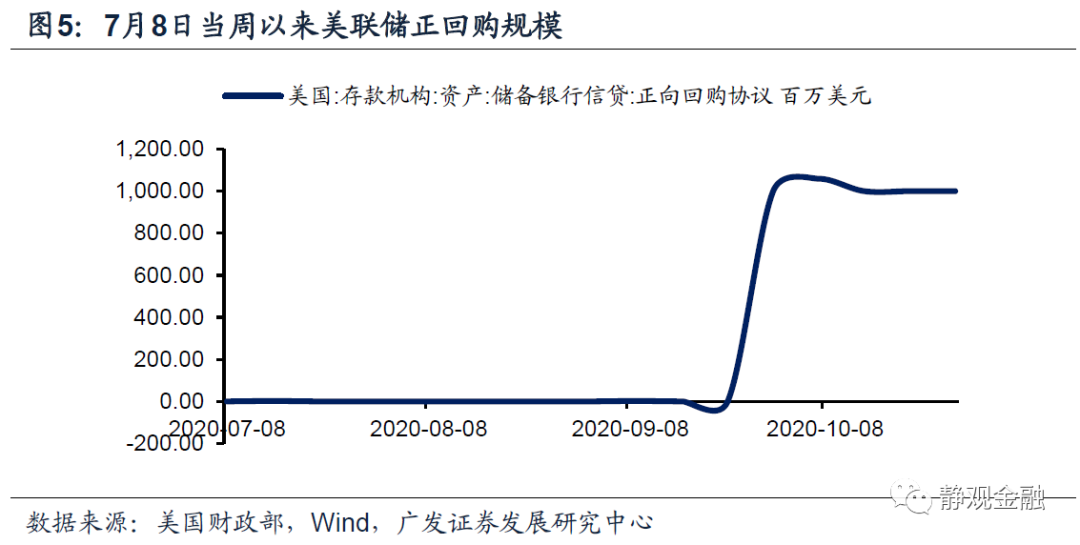

美国时间11月3日投票结束后美国大选仍存在诸多变数及不确定性。目前在拜登优势逐渐显现的背景下,特朗普团队已经表示将推动威斯康星州重新计票[1]并将对宾夕法尼亚、佐治亚、密歇根[2]以及内华达[3]四州的计票结果提起诉讼。由此可见,我们暂不能通过当前的计票结果笃定拜登必然获胜,当然也无法判断最高法、国会投票等环节是否能对特朗普形成利好。美国大选的不确定性难以对Q4美国经济形成冲击,因此该事件或将加剧市场波动但难以构成系统性风险。只是在市场波动加剧之际,美联储很难表达鹰派立场。此前,7-8月市场处于Risk-on状态美联储就暂停了正回购,而9月美股波动加剧,9月底以来美联储就重新开展了正回购业务。

此外,美国大选结果明朗前美国财政政策及政府杠杆率的变化也存在极大不确定性。尽管变相否定了负利率乃至MMT,但是鲍威尔强调目前美联储的购债行为并没有改变财政发债的性质。也就是说,鲍威尔认为当前的货币政策是对经济的支持并非财政赤字货币化行为。我们很难对财政赤字货币化进行界定,目前美联储实施收益率曲线管理政策的目标之一就是降低美国政府债务支出负担。因此,今后的财政政策也将对美联储货币政策形成影响。由于不同大选结果以及是否实施第二轮纾困刺激对未来两年美国政府杠杆率存在不同的影响,因此在大选结果悬而未决前美联储不会修改前瞻指引,仍将保持鸽派姿态。

(二)只要卫生事件等外生变量未现改善,美联储就将为经济提供增长信心

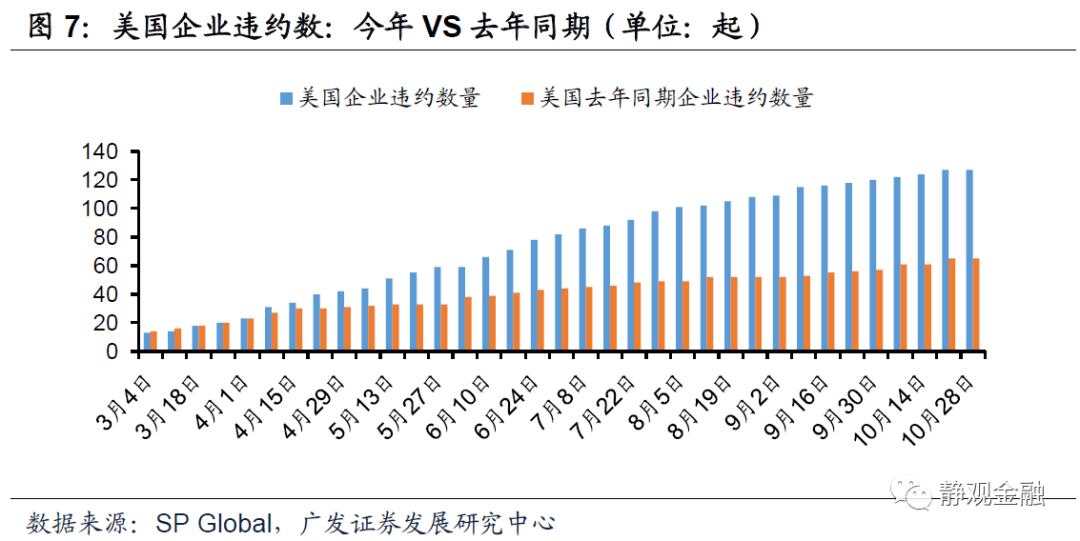

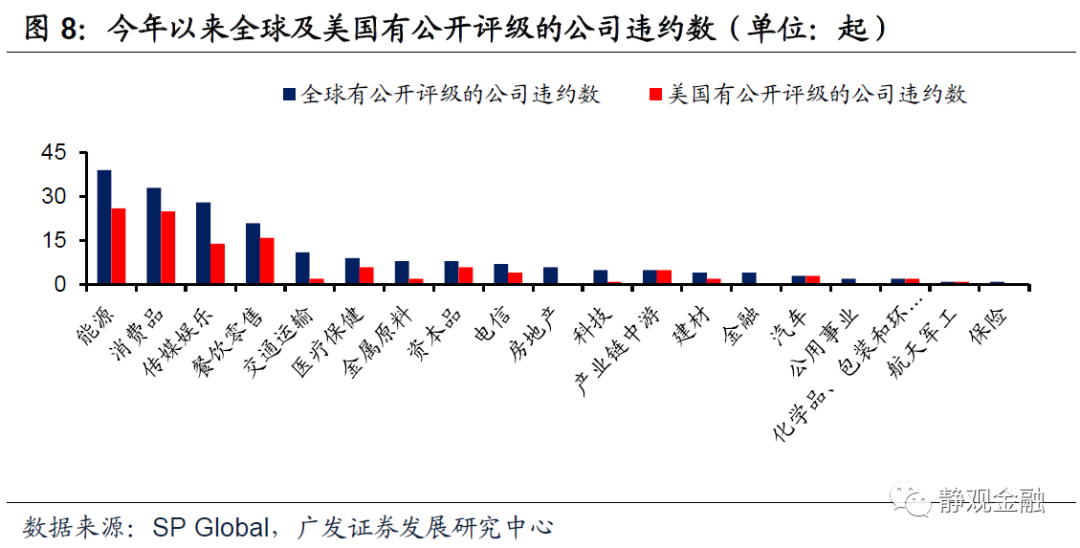

卫生事件反弹何时结束、疫苗何时问世均属于非政策性因素,但却关系着美国乃至全球经济的中期增长前景。如图7-8所示,卫生事件不仅对全球经济形成整体冲击,且对各个行业存在较大影响差异。目前欧美等地卫生事件明显反弹,疫苗和特效药尚未问世,社交距离对经济的约束仍然存在。即便卫生事件反弹形势扭转或者疫苗问世,卫生事件对于休闲、旅游等部分行业的冲击也极有可能是永久性的。在上述情况明朗前,美联储大概率会以“经济仍存不确定性”等说法为由继续保持宽松态势。

(三)宽货币政策何时退出

我们坚持此前的观点,假若拜登当选,且其加税政策落地,则2021年底至2022年初美联储大概率将修改前瞻指引、宽货币政策逐渐退出;假若特朗普连任,其减税倾向将令政府杠杆率难以快速回落,预计未来两年美联储仍保持相对宽松。

风险提示

(一)美联储货币政策超预期

(二)美国经济超预期

(三)美国卫生事件超预期

(四)美国大选结果超预期

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP