港股打新 | 荣昌生物-B(09995)有“三高”,认购需谨慎

本文来自微信公众号“郭二侠鑫金融”,作者:郭二侠。

从19年下半年开始,随着物业股和医药股在港交所上市之后的火热表现,吸引越来越多的此类公司寻求赴港IPO,希望卖个好价钱。

投资人真金白银投资赚一份风险收益,上市公司募集到自身发展所需要的资金,这是良性循环。但总有人想吃独食,上市发行估值越来越贵,不给二级市场留一口汤喝,对于这样的公司,我们投资人要擦亮双眼,离的远远的。

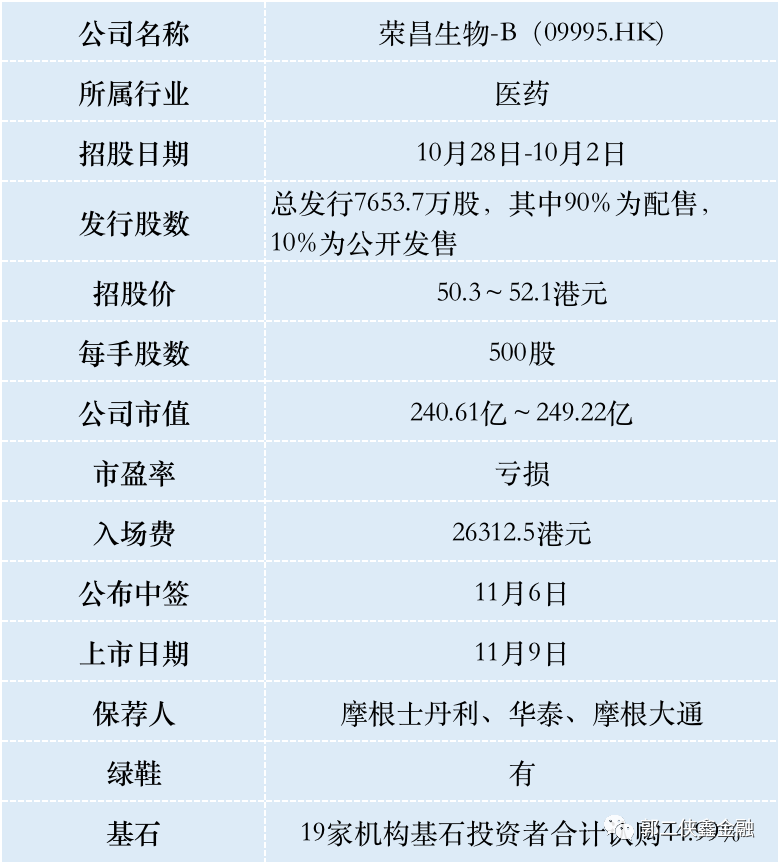

一、招股信息

二、公司概况

荣昌生物-B(09995)由烟台荣昌制药股份有限公司和留美科学家房健民博士于2008年共同创立。

荣昌生物致力于发现、开发和商业化创新的、有特色的生物药,用于治疗中国乃至全球多种医疗需求未被满足的自身免疫、肿瘤科和眼科疾病。

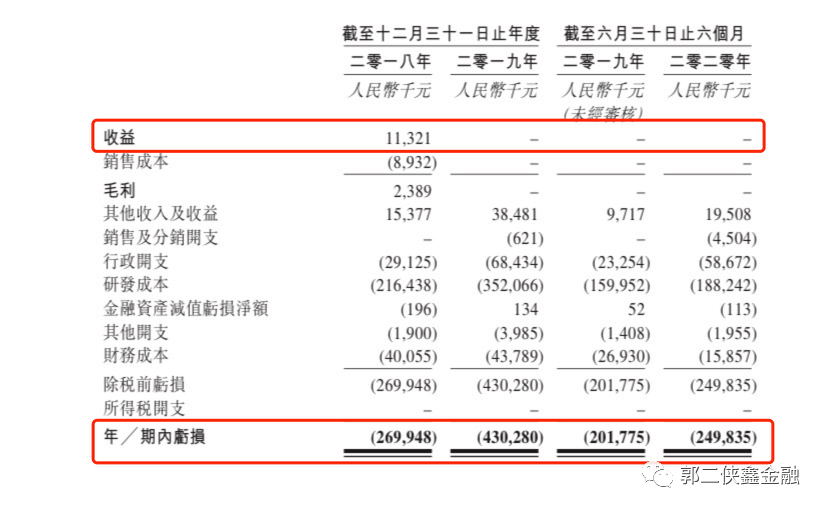

招股书显示,荣昌生物2018年营收为1132万元,2019年无营收,2020年上半年也无营收。

荣昌生物2018年、2019年期内亏损分别为2.7亿元、4.3亿元;2020年上半年期内亏损为2.5亿元,上年同期期内亏损为2亿元。

荣昌生物拥有三条核心研发管线,分别切入了自身免疫、肿瘤和眼科这三大具有庞大未满足治疗需求的适应症领域。目前公司已建立了一条超过10种候选药物的研发管线,有5种候选药物处于临床开发阶段,正在针对17种适应症进行临床开发。

在核心候选产品方面,荣昌生物目前有三种核心候选药物—泰它西普(RC18)、抗体偶联药物纬迪西妥单抗(disitamab vedotin,RC48)以及VEGF/FGF双靶点融合蛋白RC28。

其中,泰它西普和纬迪西妥单抗(RC48)已在中国提交上市申请,且均已被纳入优先审评程序。

泰它西普主要用于治疗系统性红斑狼疮(SLE),是商业化进度最快的产品,招股书显示其预计将于今年第4季度获批上市,也是当前资本市场最期待的一款产品。

维迪西妥单抗(商品名:爱地希,研究代号:RC48)用于治疗局部晚期或转移性胃癌(包括胃食管结合部腺癌),RC48还在二线治疗Her2+尿路上皮癌(UC)及治疗Her2低表达的晚期乳腺癌(BC)领域进行了注册性临床研究。

专业医药术语就不说了,一般人也看不懂。大家只需知道有两款自研新药即将商业化就行了,比其他未盈利生物医药公司产品商业化遥遥无期要好。

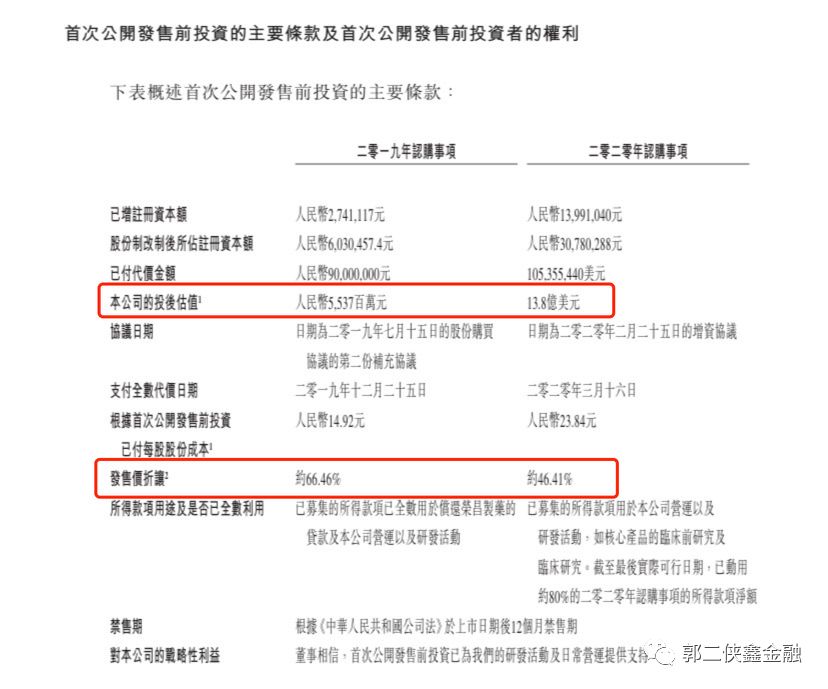

荣昌生物2019年底从荣昌制药分拆出来,即开始单独融资。2019年12月,该公司获太盟投资等机构投资约9000万人民币,彼时估值约为54.47亿人民币;2020年3月,公司获礼来亚洲、奥博资本、清池资本、正心谷创新等专业生物医疗投资机构投资1.05亿美元,彼时估值为13.72亿美元,约合106亿港币。

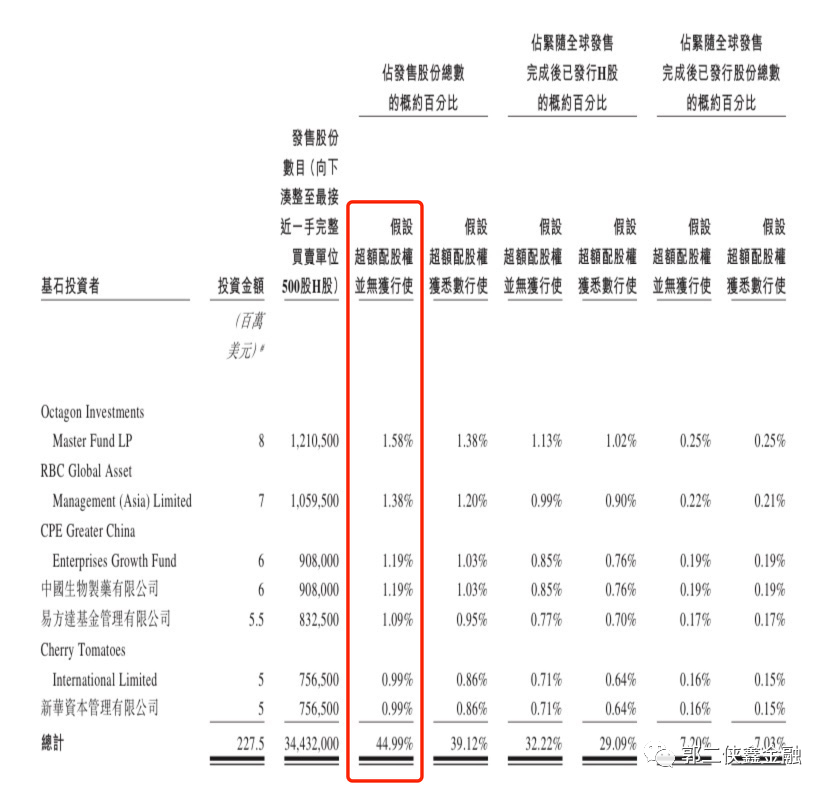

此次招股引入19家国内外知名机构作为基石投资者,包括富达、贝莱德、新加坡政府投资公司、高瓴资本、中信产业基金、中国生物制药(01177)、新华保险(01336.HK)(601336.SH)及奥博资本等。合共认购2.227亿美元股份,以招股价中间价计,占发售股份总数的44.99%。

行业方面,曾几何时带B的生物医药公司就是牛B,因为还未盈利无法证伪,估值全靠想象力,再加上明星基石站台,上市即癫狂。

保荐人大小摩,是华尔街大投行,实力自不用说。昨天先声药业破发,可以看到大摩在拼命护盘,可是绿鞋只有15%,怎么兜得住众多散户仓惶出逃。

三、综合点评

荣昌生物有“三高”,高入场费、高基石、高估值,入场费高达2.6万,稍微跌个10%,就损失惨重。19家明星基石站台,认购份额高达45%,这么多基石准备有难同当吗?3月份融资的时候估值才106亿港币,按照此次发行价中位数算估值高达245亿港币,6个月估值涨幅130%,这镰刀明晃晃的。

新股进入高估值杀跌期,新股认购要更谨慎了,保护好自己的钱袋子,别被洗出局了。

四、预测中签率

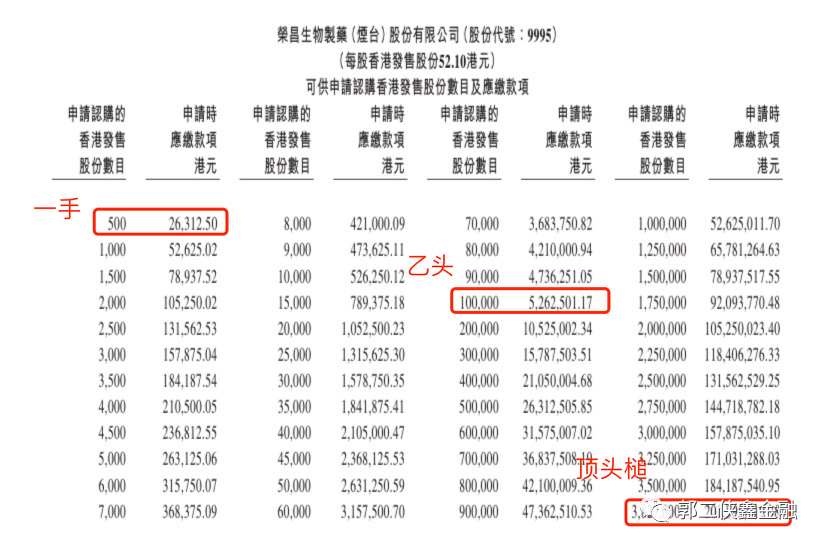

香港公开发售765.37万股,每手500股,合计15308手,在不启动回拨的情况下,甲乙组各获配7654手。

投资者的子弹基本都打蚂蚁了,昨天又泼了一盆凉水,现在大家应该比较冷静。按照10万人申购算,预计一手中签率10%,申购40手稳中一手。

打新乙头需要申购10万股200手,市面上放20倍融资的券商不少,打新乙头的投资人不多,预计乙头中签5-7手。

五、本人操作计划

郭二侠计划放弃申购!让资本家自己玩去,有这个钱还不如多摸几手不爱钱的马巴巴。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP