港股打新 | 荣昌生物-B(09955)半年估值涨135%,韭菜镰刀何等锋利,不申!

本文来自微信公众号“站在Ju人肩上A”,作者:站在Ju人肩上。

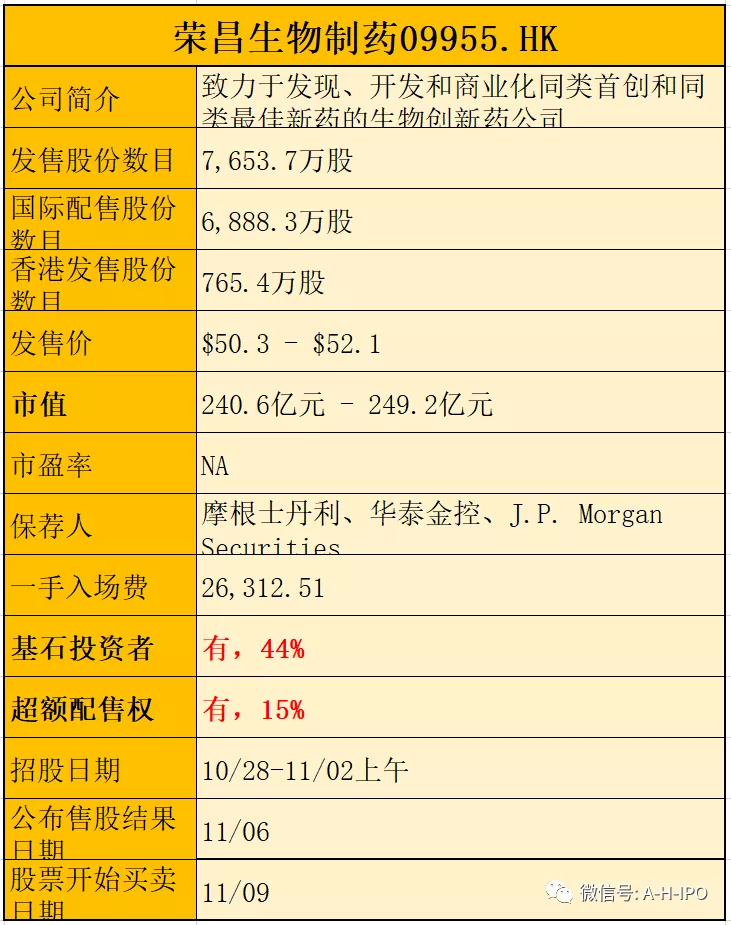

公司简介

致力于发现、开发和商业化同类首创和同类最佳新药的生物创新药公司发售股份数目7,653.7万股

国际配售股份数目6,888.3万股

香港发售股份数目765.4万股

发售价$50.3 - $52.1

市值240.6亿元 - 249.2亿元

保荐人摩根士丹利、华泰金控、J.P. Morgan Securities

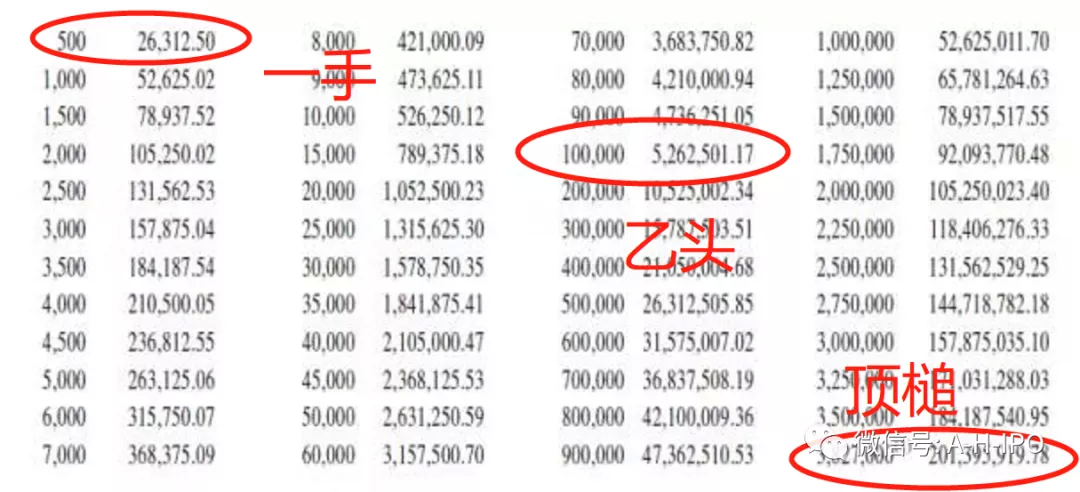

一手入场费26,312.51

基石投资者有,44%

超额配售权有,15%

招股日期10/28-11/02上午

公布售股结果日期11/06

结论:不申!

高瓴近期几个大作:荣昌会是高瓴第三连破吗?破破更健康!为何?

曾几何时,-B医药股估值合理偏低,上市不涨,未来却连续大涨,比如信达、基石、君实、康希诺;

今年以来个个浓妆艳抹,高定价高基石高估值“三高”,散户人数创新高“四高”,康基、欧康、嘉和、先声,上市即巅峰;

近期估值越拔越高,拉个明星来站台,就能把未来两年的涨幅一起打包算进发行价,意图把韭菜一起连根吃尽,如果不是连续破发,这刀子是不会落下来了!尤其是高瓴站台的新股连续破发才有警醒效果,海普瑞破发哪够?!还记得盛世警言四个字?

资本是吸血蝙蝠,只有当他嗜不到血的时候,才会回过头来做一回善人!

明星露个脸,已然赚到出场费,是不是自掏腰包,有没有抽屉协议,小散们全然不知,甭管你上市后洪水滔天。

越发越贵这逻辑显然是不通的,Ju总告诉你只有越早上市的医药股才越有研发实力,越晚来越不行。可现实无情打脸各位,越早越便宜越晚越贵。这明显是一场盛宴即将结束的信号!

盛世警言!盛世警言!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.117荣昌生物制药-B(09955)

本年度第117支发行新股

公司自2008年创立,就是一家致力于发现、开发和商业化同类首创(first-in-class)和同类最佳(best-in-class)新药的生物创新药公司,致力于攻克中国乃至全球多种医疗需求未被满足的自身免疫、肿瘤科和眼科疾病。

回拨机制

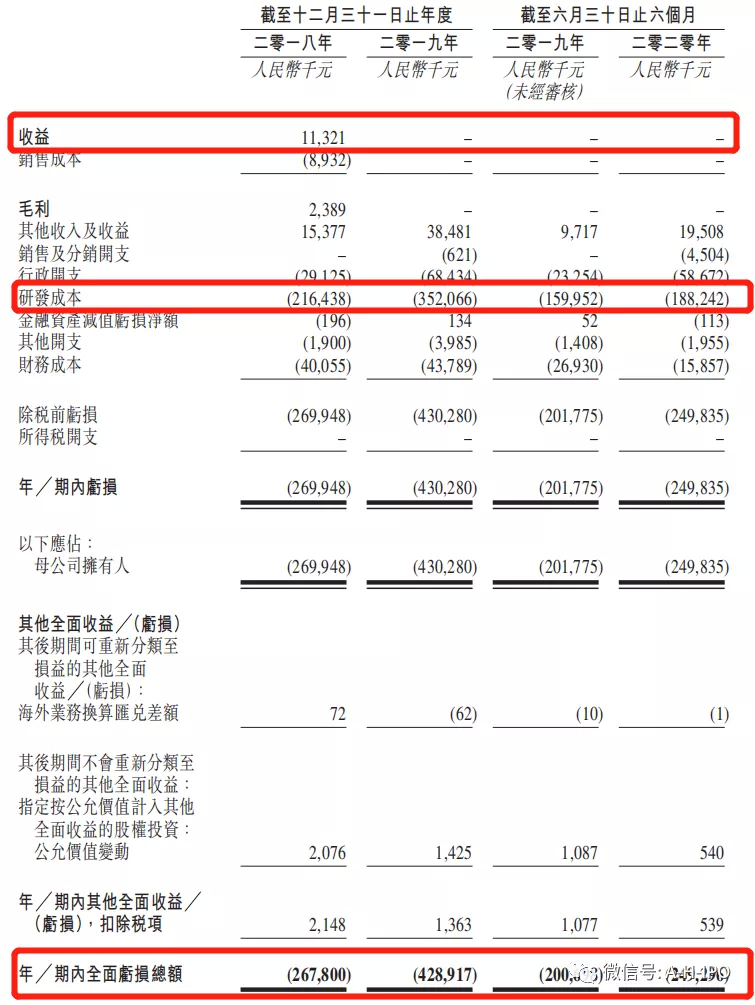

招股书显示,荣昌生物尚未实现盈利。2018年、2019年和2020年前三个月,公司营收分别为 1132.1万元、0、0;

2018年至2019年亏损分部为2.7亿、4.3亿。2019年前三个月亏损8776.1万元,2020年前3个月实现亏损9959.3万元。目前公司总资产为11.46亿元。

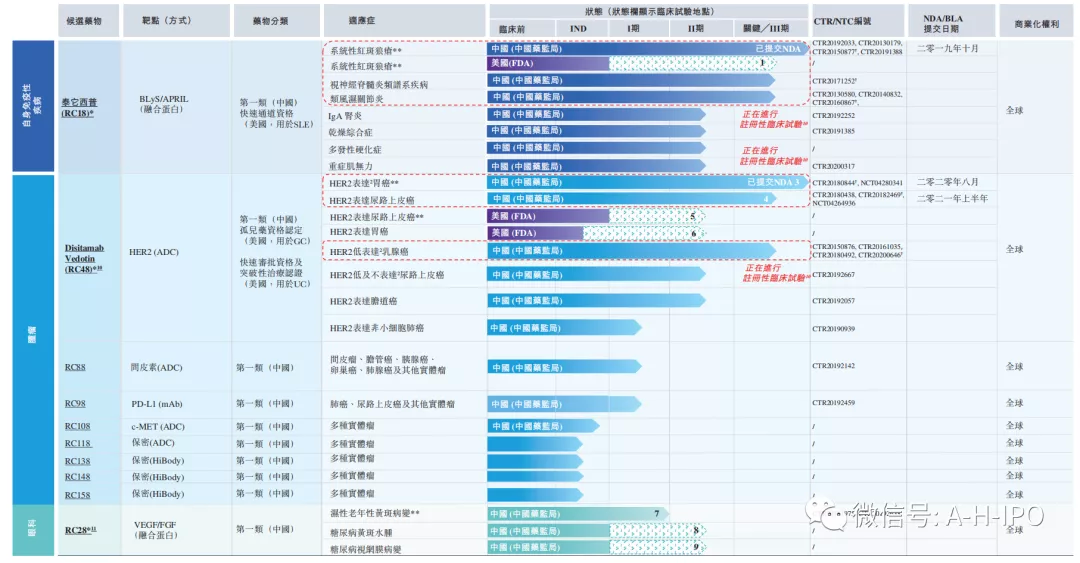

管线介绍

目前荣昌生物拥有三条核心研发管线,分别切入了自身免疫、肿瘤和眼科这三大具有庞大未满足治疗需求的适应症领域。目前公司已建立了一条超过10种候选药物的研发管线,有5种候选药物处于临床开发阶段,正在针对17种适应症进行临床开发。

在核心候选产品方面,荣昌生物目前有三种核心候选药物——TACI-Fc融合蛋白泰它西普(RC18)、抗体偶联药物纬迪西妥单抗(disitamab vedotin,RC48)以及VEGF/FGF双靶点融合蛋白RC28。

其中,泰它西普和纬迪西妥单抗(RC48)已在中国提交上市申请,且均已被纳入优先审评。泰它西普是商业化进度最快的产品,招股书显示其预计将于今年第4季度获批上市,也是当前资本市场最期待的一款产品。

非盈利医药股,专业的术语就不讲了,荣昌均是自主研发,2款新药上市在即,用一句大家都听得懂的话说就是,大大好于嘉和、云顶,就看估值了!往下看——

1、估值分析,半年涨135%;

据查荣昌生物2019年12月重组完成后,上市前已完成两轮融资。

2019年12月,公司获太盟投资(PAG)投资9000万元,估值约63亿港元。

2020年3月,公司获礼来亚洲基金(LAV)、清池资本(LBC)等投资1.05亿美元,估值13.72亿美元,约合106.3亿港元。

以募资金额占比16%计算(如不是16%以招股书实际为准),荣昌发行估值约240.6~249.2亿元,短短半年增值135%。

镰刀很锋利,比起合景、世贸有过之而无不及!

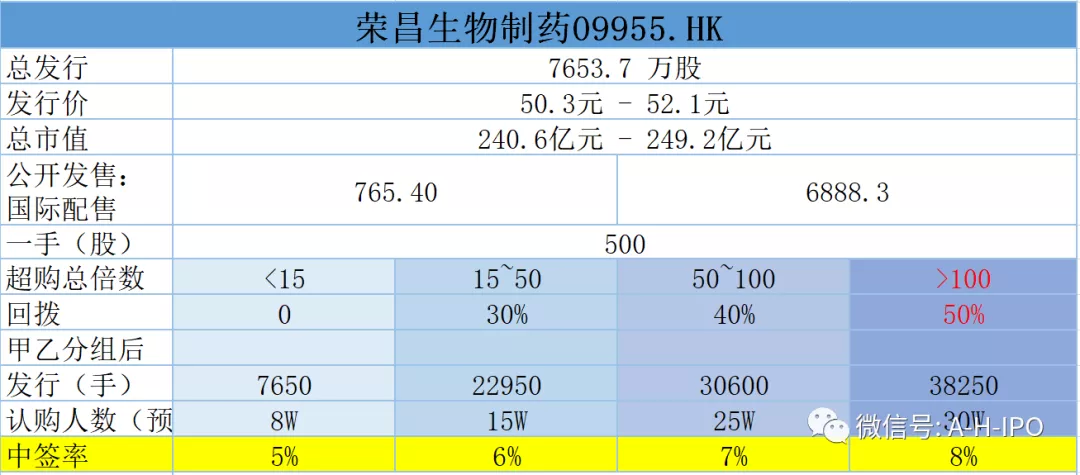

2、中签率分析,一手8%;

公司总计发行7653.7万股,公开发行765.4万股,甲乙分组后甲组有7650手万手,如果超购<15倍,不回拨8万人申购中签率约5%;如果超购>100倍,回拨5成为38250手,30万人申购,中签率8%!

乙头≤2手!

3、基石阵容,忽略!

谁跟你说基石阵容豪华就不会破发?笔者已经告诫过诸位不要看见高瓴就高潮!

品质一般,估值还高市场立马破发回以颜色;品质尚可,估值太高,市场依然会用破发回应!

据传荣昌本次发行引入19名基石投资者,包括富达,贝莱德,新加坡政府投资公司,高瓴资本,中信产业基金,中国生物制药,新华人寿,奥博资本等,合计认购2.227亿美元股份(约17.26亿港元),以中间价计,占比约44%,禁售期6个月!

值得注意的是19名基石参与者创了基石数量NO.1。曾几何时有人说过一句经典语录,“基石数量多是为了共担风险”,当时大家笑的好HIGH,现在呢?

4、保荐人阵容,忽略!

看上图,先声制药首日摩根士丹利大战散户,保荐人顽强抵抗,可绿鞋兜得住仓皇出逃的非禁售股股东吗?

要知道绿鞋才15%份额,如何对抗市场的力量!

韭菜们用脚投票,狠狠打脸公司和保荐人,莫贪心,贪心必破发!拉尾盘,非好汉!

所有账户不申!

如申购进度有调整,最终申购建议以群内公告为准!

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP