华创证券:中金公司(03908)为国际化精品投行,中国券业转型引领者

本文来自微信公众号“华创非银”。

摘要

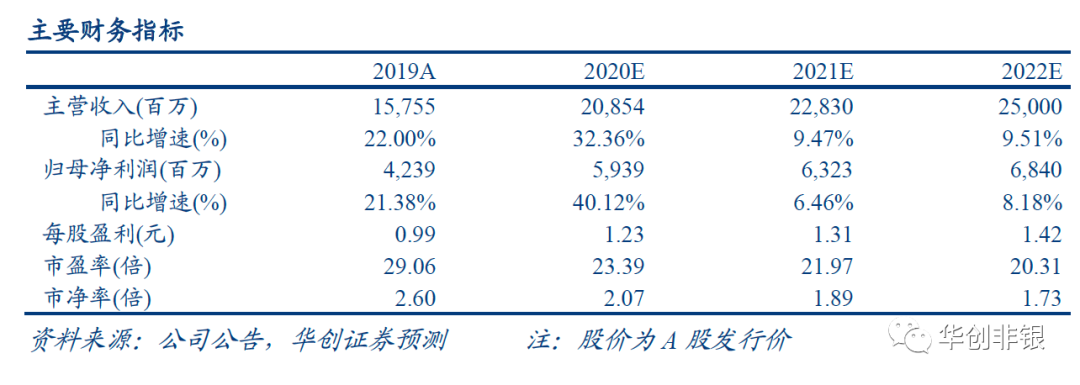

事件:中金公司将在上海交易所主板进行IPO首发融资,预计发行新股不超过4.59亿内资股(占发行后总股本的9.5%),每股发行价为28.78元,对应发行市盈率为33.89倍、发行市净率为2.19倍,预计募集资金总额为131.98亿元。

评论:中金公司国际化程度在行业内一直保持领先,境内外投资银行业务竞争力显著、金融科技应用程度高、创新能力优秀、风险控制意识强。公司在香港、纽约、伦敦等主要世界金融中心布局已久,融通海内外,积累了大量忠实的机构客户,多年来境外股权承销规模和数量在行业内处于领先位置;公司近年通过H股上市和增资合并中投证券,资本实力和分支机构布局大大提升,为后续开展重资本业务和基金投顾创新业务等打下良好基础;公司在金融科技领域上的应用程度高,自研软件已经应用于机构业务、零售业务、风险管理等多个领域,更兼与腾讯深化合作,探索更多信息技术应用领域。

公司投资银行、投资交易、财富管理、资产管理等主营业务均衡发展,通过业务轮动平稳ROE水平,在国内资本市场深化改革、企业转型升级的背景下,抓紧机会做大做强。(1)当前国内科创板、创业板注册制均已实施落地,未来注册制全面推行,券商销售定价能力越发重要,中金公司经过多年海外展业的积累,对注册制的适应程度较国内同业更具优势,未来公司投行业务市占率或将进一步提升。(2)不同于国内大部分券商的投资交易业务,中金公司的股票和固收部门主要是发展客需为核心的中间交易业务,方向性投资占比较低,通过衍生品对冲实现稳定的交易收入。

因此在公司资本实力提升后,风险对冲能力和交易规模预计都将得到有效提升。(3)中金公司财富管理业务经营理念超前,多年以来以客户财富增值保值为核心,在合并中投后覆盖的客户广度和深度大幅提升,未来或能通过开展基金投顾等创新业务,将资产保有规模转化为稳定的管理费收入,以此实现业绩的跨越式提升。(4)公司私募股权业务发展势头良好,屡获殊荣,是资产管理业务收入的主要来源;券商资管主动管理占比较高,无转型压力,在居民投资理财标准化产品需求日增的情况下,资管业务还将有很大的发展空间。

公司投资银行、投资交易等对机构端业务核心竞争力显著,业绩稳定性处于行业领先水平,目标为打造国际一流投行,是国内证券业从“通道”型转向具备核心竞争力的国际模式的引领者。

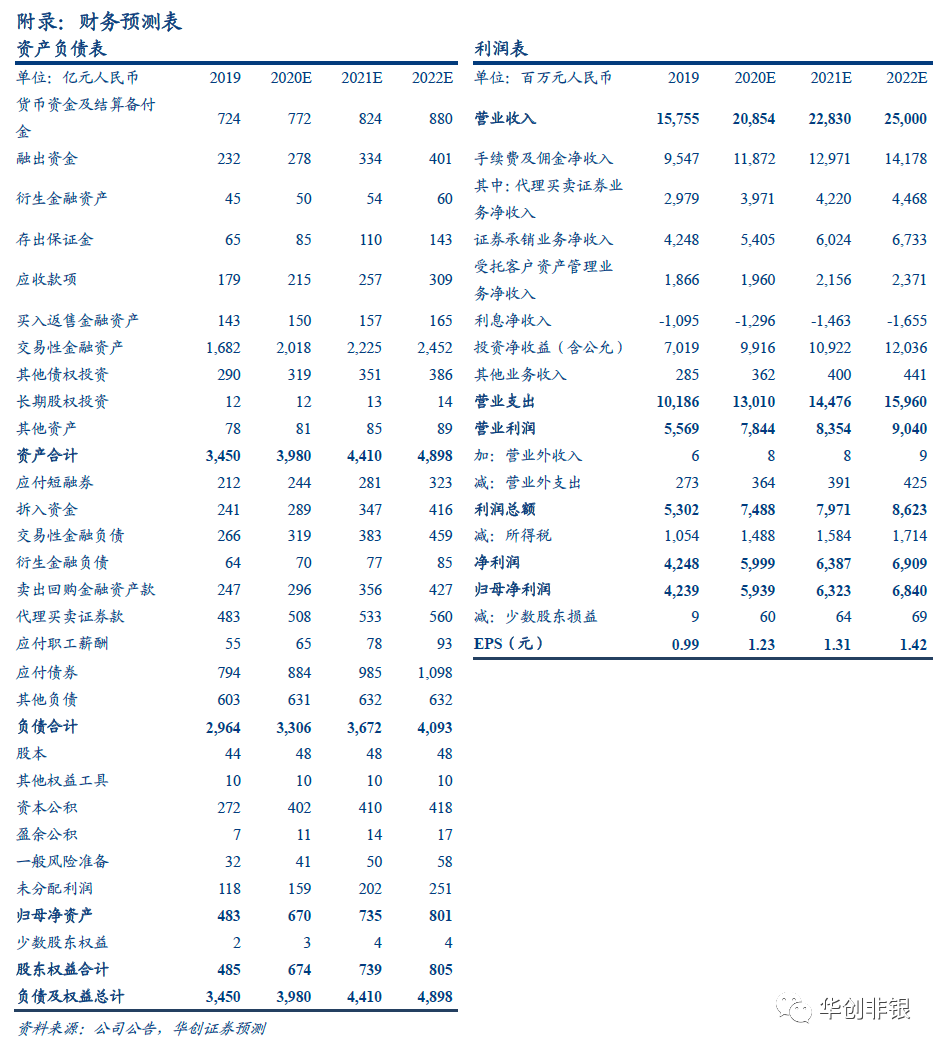

基于上述分析,我们给予中金公司2020/2021/2022年EPS预期为1.23/1.31/1.42元人民币,BPS分别为13.89/15.22/16.60元人民币,对应发行价PB为2.07/1.89/1.73倍,加权平均ROE分别为10.25%/8.96%/8.86%。公司具备创新能力、国际化程度远超同业、风控水平卓越,回归A股后资本实力增厚,有望深化核心竞争力,提升协同效应,是国内首屈一指的精品投行,同时考虑流通股少带来的流动性溢价,我们给予A股20年业绩2.5倍PB估值,目标价35元人民币,H股20年业绩1.5倍PB估值,维持目标价24港元,维持“推荐”评级。

风险提示:资本市场创新不及预期;央行收紧流动性;国内及全球疫情反复、加重;实体经济复苏不及预期。

目录

图表目录

一、公司优势:国际化精品投行典范

(一)国际化程度深远,融通海内外资本市场

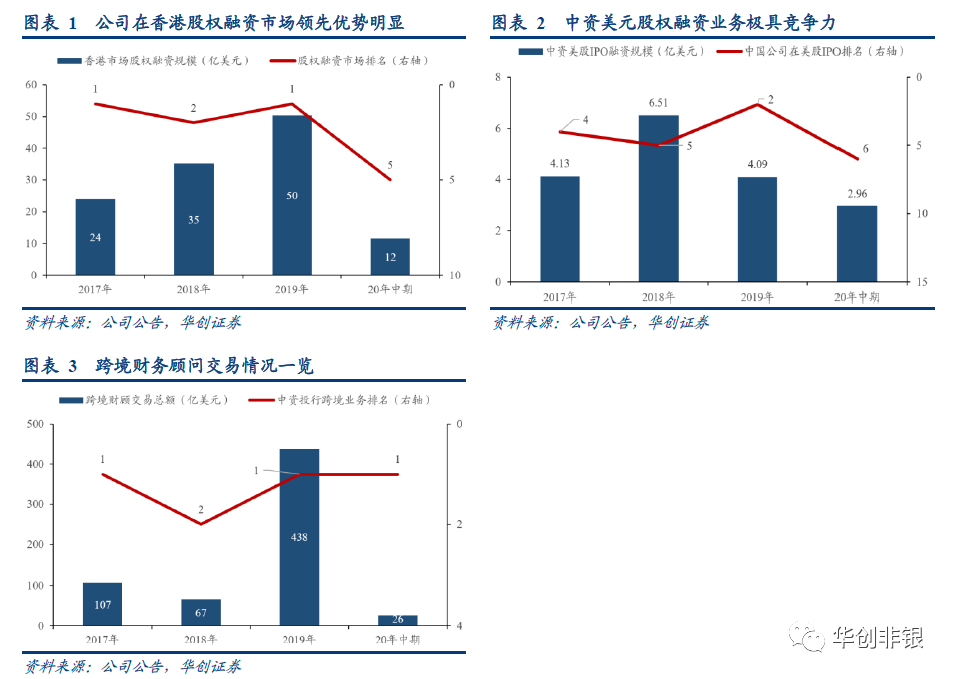

跨境业务能力突出,协助境内企业“走出去”的同时,也帮助境外投资者了解国内资本市场。作为国内第一家外资投行参股的证券公司,中金公司自成立以来就肩负着将国内企业“带出去”和将境外投资者“带进来”的使命,当前已在中国香港、纽约、新加坡、伦敦、法兰克福等主要环球金融中心设立分支机构,可以满足客户全方位的海内外金融服务需求。中金公司在香港市场股权融资和中资美元股权融资两大业务上极具竞争力,多年来主承销规模处于行业前列,专业的服务能力和良好的品牌效应使众多大型集团、机构在海外融资时优先考虑中金公司。20年中期,公司在香港股权融资市场排名和中资公司在美股IPO排名上稍有下滑预计为项目上市进度时间差异所致,结合下半年储备项目情况(如蚂蚁集团),公司在全年排名或有望保持前列。

(二)业务布局逐步完善,回归A股强化资本实力

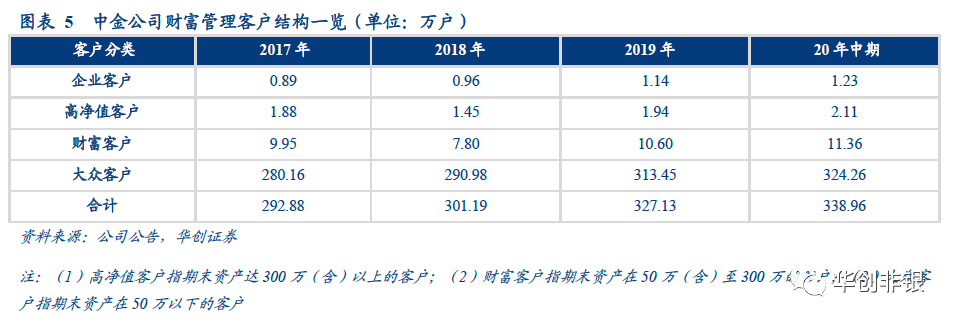

凭借中投证券强大的业务网络,中金公司有效扩大业务覆盖范围,财富管理业务未来可期。2017年6月以前,中金公司的财富管理部门走精英路线,仅在18个城市建立20家分支机构,未能对理财需求日渐增加的普通居民形成有效覆盖。2017年起逐步整合中投证券,分支机构数量大增,截至2020年6月末证券营业网点已经增加至251家,零售客户覆盖面大大改善。截至20年6月末,公司财富管理客户合计338.96万户,其中企业客户1.23万户、高净值客户2.11万户、财富客户11.36万户、大众客户324.26万户。

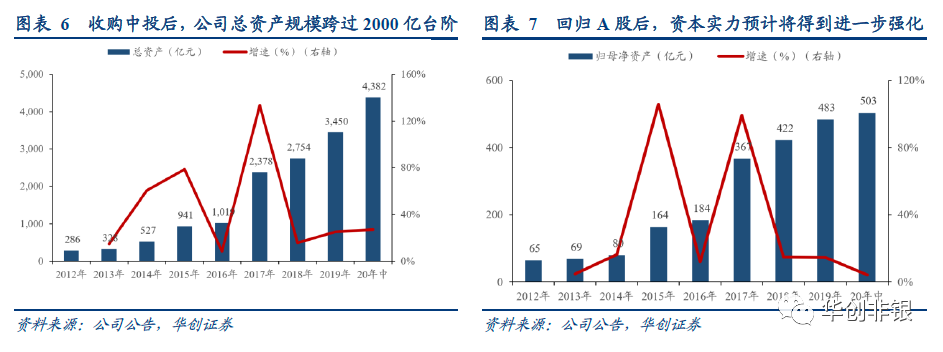

回归A股后公司资本实力将再上一个台阶,有望扩大中间交易等重资本业务的规模,以实现ROE中枢抬升的目标。截至2020年6月末,中金公司总资产规模为4382亿元、归母净资产规模为503亿元,较2016年末(并购中投证券之前)增幅为329.80%、172.83%。本次回归A股公司将发行不超过4.59亿新股,资本实力有望得到进一步强化。

资本实力既是业务发展需求,也是风险管理的保障。我国证券业实行以净资本为核心的风控监管体系,资本实力强、流动性指标优良、展业合规的券商往往得到创新业务试点资格的优先考虑。中金公司净资产规模较行业龙头偏小,通过回归A股补充资本金,将能缩小与行业龙头在资本实力上的距离,未来可在金融科技领域、国际化布局等方面加大投入,以支持境内外协同发展,是公司提升核心竞争力和风险抵御能力的前提条件之一。

(三)科技赋能,提升经营效率、探索增长方向

公司重视信息科技投入,通过自研系统搭建各类业务和风险控制平台,有力提升用户体验、业务适配度、和信息安全程度。公司通过对大数据、人工智能等科技项目的开发应用,积极探索如何将科技与投行、交易、资管、财富管理等各业务线有机结合,以求达到有效赋能股权及债权融资、投资研究效率提升、销售交易、数据分析等业务流程,提升公司经营效率,以及提高自动化能力、创新能力、和决策能力。

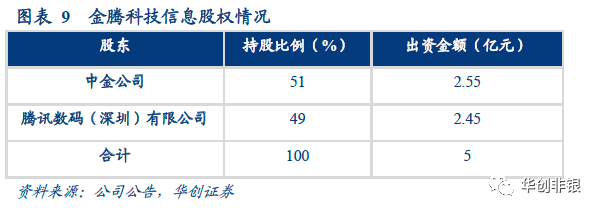

2020年6月,公司与腾讯设立合资技术公司金腾科技信息,专注智能化财富管理解决方案,致力于为客户提供更便利的差异化服务,以此提升投顾服务体验。腾讯将在精准营销方案、大数据分析、模式化服务流程建设等提升公司财富管理业务的展业效率和用户体验。

二、主要业务:均衡轮动,业绩稳步向上

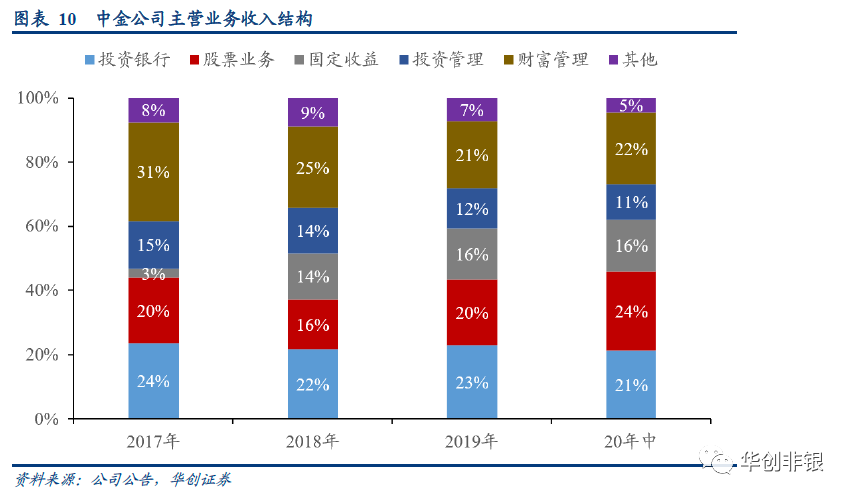

经过多年的发展,投资银行、股票业务、固定收益、财富管理、投资管理这块五大板块收入占比趋于均衡,此消彼长,能有效地抵御市场波动带来的个别业务负面影响。随着市场交投活跃度提升、市场创新工具日渐增多,公司交易业务(包含股票业务和固定收益两部分)对整体营业收入的贡献逐步提升,从2017年的23%增加至20年中期的40%;投行业务表现稳定,占营收比例保持在20%以上;投资管理业务虽然在营收占比上有所下滑,但是营收规模保持稳中有增态势,2017年至2020年中期资管业务收入分别为17亿元、18亿元、20亿元、11亿元;财富管理业务情况与投资管理业务类似,收入贡献占比虽有下滑,但收入规模保持稳定。

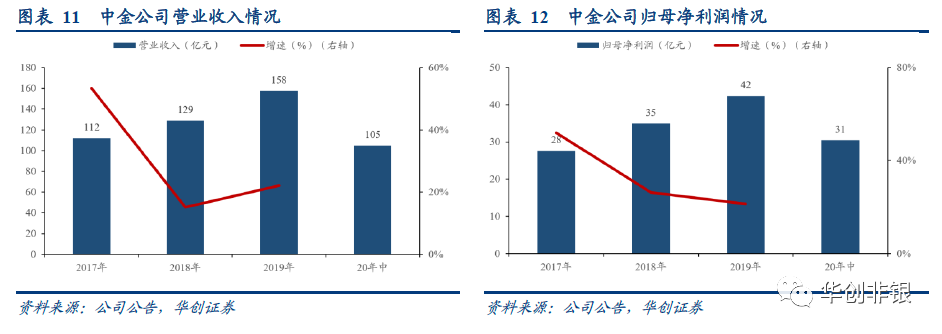

公司营收、归母净利润呈高速增长态势,2017-2019年营业收入复合增长率为18.60%(较行业增速高出11个百分点)、同期归母净利润复合增长率为23.80%(较行业增速高出19.42个百分点)。受益于国内资本市场深化改革进程稳步推进,2020年中期公司实现营业收入105亿元,已完成2019年全年的66.60%;实现归母净利润31亿元,已完成2019年的72%。

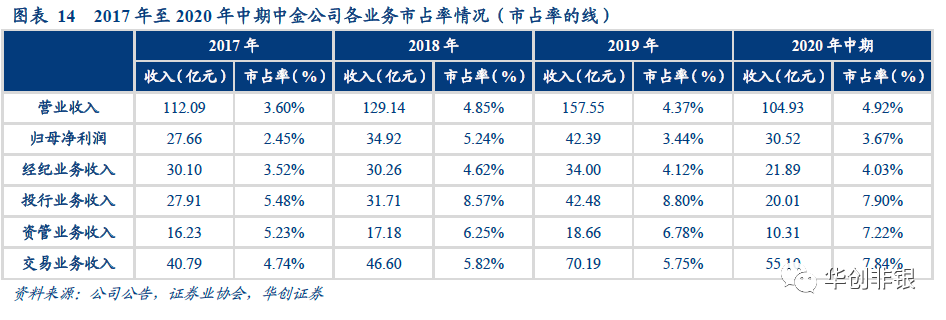

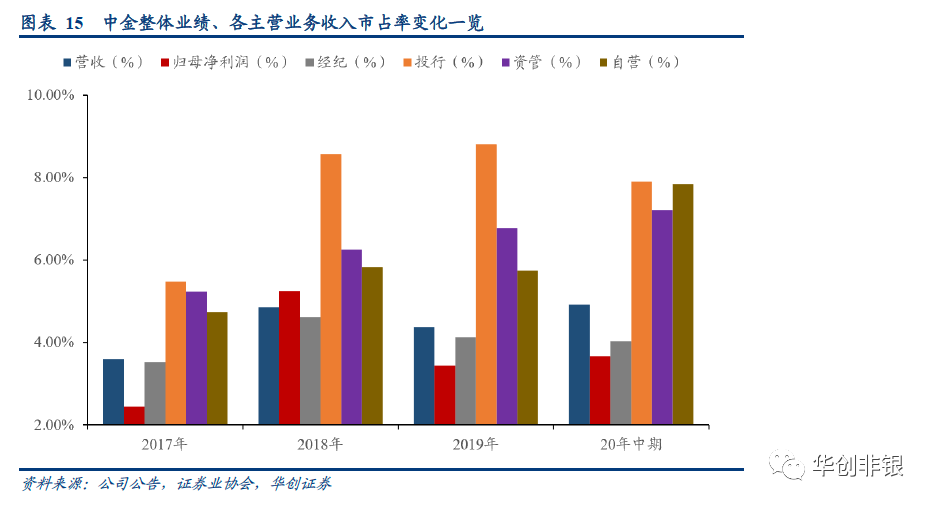

公司整体业绩稳步向上,各项业务收入市占率优势深化。2020年中期,公司营业收入市占率为4.92%,较2017年提升1.32个百分点,创三年来的高位;归母净利润市占率为3.67%,较2017年提升1.22个百分点。分业务线来看,资管业务和交易业务收入市占率增幅较高,分别从2017年的5.23%提升至7.22%、从2017年的4.74%提升至7.84%,随着市场对高质量理财产品需求增加、以及公司资本实力的提升,这两项业务市占率有望持续提升;投行业务收入市占率在18年和19年都呈稳步提升态势,20年中期虽稍有下滑,但在国家支持直融发展、科技创新型企业纷纷回归A股的东风之下,公司在销售定价方面的优势或将进一步显现。

(一)投资银行业务:注册制下,竞争力或将扩大

公司投资银行业务主要向中国以及海外客户提供投资银行服务、包括股权融资、债务及结构化融资、财务顾问服务以及新三板服务。投行业务净收入稳中有增,2015年起各年度收入分别为27亿元、33亿元、28亿元、32亿元、42亿元,2020年半年度实现收入20亿元。公司投行在境内外齐头并进,2017年至2019年期间,境外投行佣金收入分别为9亿元、14亿元、14亿元,贡献占比都在30%以上。

境内股权承销业务方面,虽然规模呈现波动态势,但公司在销售定价方面的优势凸显,高费率助力提升收入规模。2017年至2020年中期,公司境内股权主承销金额分别为1030亿元、512亿元、690亿元、283亿元,而对应报告期内境内股权主承销收入分别为7.11亿元、6.65亿元、12.11亿元、8.58亿元,波动远较规模变动小。

费率则呈现持续提升的趋势,2017年至2020年中期,公司境内股权融资业务费率分别为0.69%、1.30%、1.76%、和3.03%,主要原因为项目IPO项目结构的改变,从以主板为主逐步过度到以科创板、创业板项目为主,20年上半年公司已主承销12家科创板、创业板企业,已达19年全年水平。

由于主板上市企业募资规模大、业绩稳定、股东背景强,因此承销保荐费率普遍较低,而注册制下的科创板和创业板上市企业主营业务多属于高新科技等领域,需要投行平衡投资者和募资者的关系,因此承销费率较高。

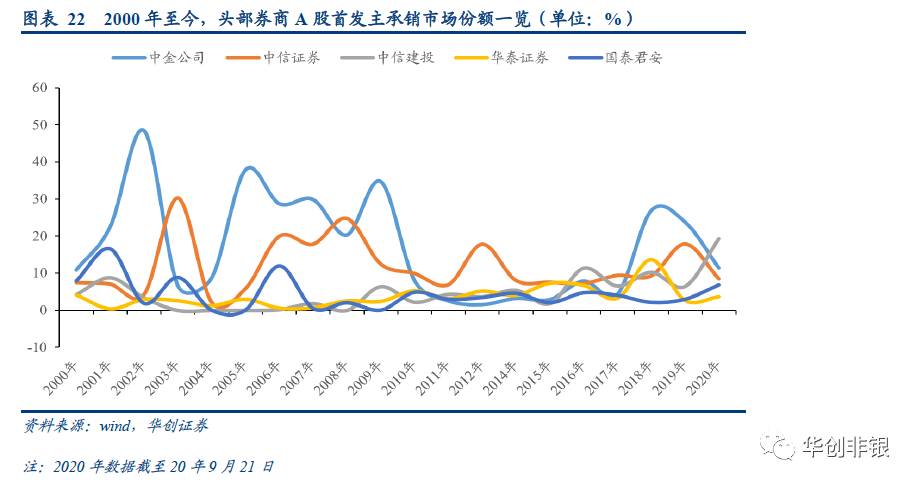

合并中投后,公司投行团队规模、地区触角、客户资源覆盖广度都有进一步提升强化,IPO主承销规模稳居行业前三。2011年至2017年期间,公司受限于地区分支机构较少、中小型项目储备不足的因素,失去了A股IPO承销份额的领先地位。逐步整合中投证券后,公司分支机构、营业部数量大幅增加,对接本地项目的能力和效率得到有效强化,并且公司抓紧科创板注册制的历史机遇、发挥在科创领域的研究优势和项目获取能力,于2018年后重回A股首发承销规模的第一梯队,2018年至2020年中期首发规模市占率分别为26.83%、23.73%、和11.34%。

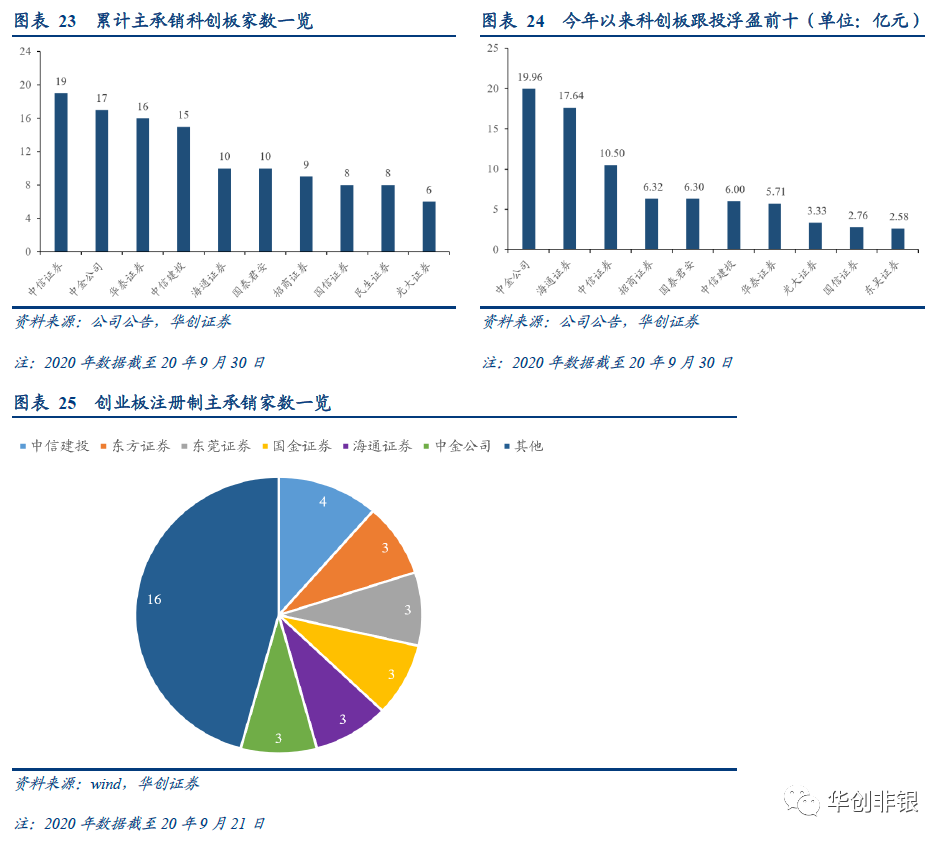

乘资本市场改革之风,在科创板、创业板已经实现注册制的大背景之下,公司研究能力的优势或将显现,优选项目有望带来丰厚的跟投回报。截至2020年9月30日,中金公司累计主承销17家科创板企业,位列行业第二,服务包括中芯国际、中国通号、君实生物、金山办公、华润微等知名企业。研究定价能力上的优势将在注册制下得到进一步放大,合理的定价使融资方和投资者实现双赢,公司也通过跟投获得丰厚浮盈,今年以来中金公司科创板跟投浮盈达20.43亿元,位列行业第一。截至今年9月21日,中金公司已作为主承销商服务3家企业于创业板注册上市,并列行业第二位,未来公司或有望复制在科创板上的成功经验。

(二)股票及固定收益业务:穿越牛熊,行稳致远

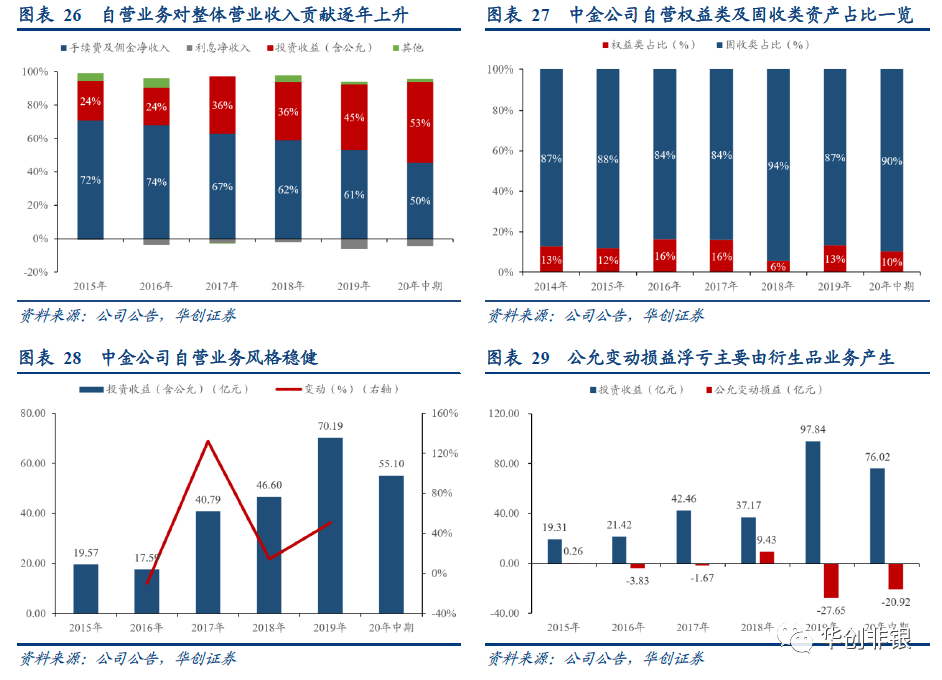

中金公司投资交易业务风格稳健,积极通过衍生品等创新工具对冲风险,不为短期收益加大风险敞口。与行业趋势相同,投资收益(包含公允价值变动)对公司整体营业收入贡献逐步提升,2015年至2019年占比分别为24%、24%、36%、36%、45%,20年中期占比达53%,超过手续费及佣金净收入占比,成为公司收入第一大来源。

稳健的风格带来的是收入的持续提升,公司的核心竞争力是在于提供客户复杂高端的金融服务,通过中间交易的模式获取收益,而非通过自营博取高风险的方向性收入。公司2015年至2019年投资收益(含公允)分别为19.57亿元、17.59亿元、40.79亿元、46.60亿元、和70.19亿元,期间复合增长率高达37.62%,较行业增速高出41.20个百分点;20年上半年公司实现投资收益(含公允)55.10亿元,已完成2019年的78.50%(较行业高出20.97个百分点),全年或有望创新高。考虑中金公司杠杆水平远高于行业水平(20年中期公司权益乘数为7.42,行业为3.06),稳定的收益率更显公司交易业务已具备核心竞争力,测算可得17年至19年交易业务收益率约为7.91%、6.11%、和7.52%。

公司衍生品业务起步早,紧跟监管和市场环境变化。2018年8月1日,中金公司正式获准成为第一批场外期权一级交易商,可以通过场内对冲场外衍生品头寸,经营效率和成本都较有优势。由于不同交易主体对于风险、收益、期间、持仓品种的需求是多样化的,对于报价水平、问答速度、风险控制能力等均有着较高的要求。而公司凭借在香港市场积累的丰富衍生品展业经验,在场外衍生品市场激烈的竞争中稳居第一梯队。

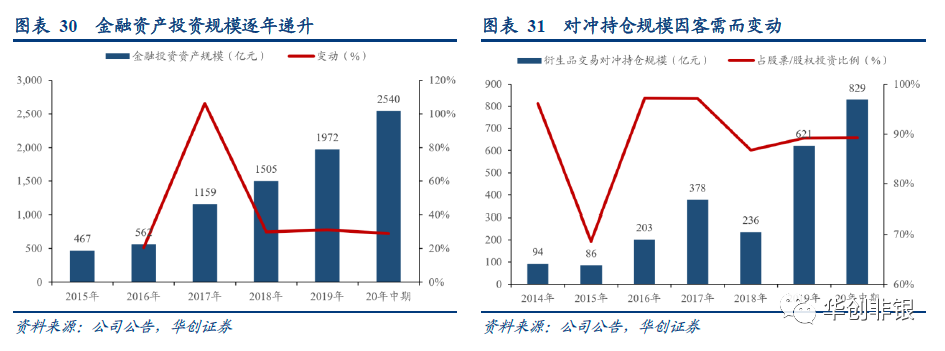

风险管理效率优异,中间交易业务规模持续增长。公司持仓中有大量对冲头寸,2016年后公司对冲持仓占股票股权投资规模比例维持在85%以上,由于持有场外衍生品协议下的标的资产,对冲该项业务的市场风险敞口,衍生品与对冲持仓的浮盈浮亏对公司损益并无重大影响。中金公司凭借优异的风险管理能力、研究定价能力、和庞大的机构客户群,有望复制国际一流投行通过做大中间交易业务来提升ROE水平的路径。

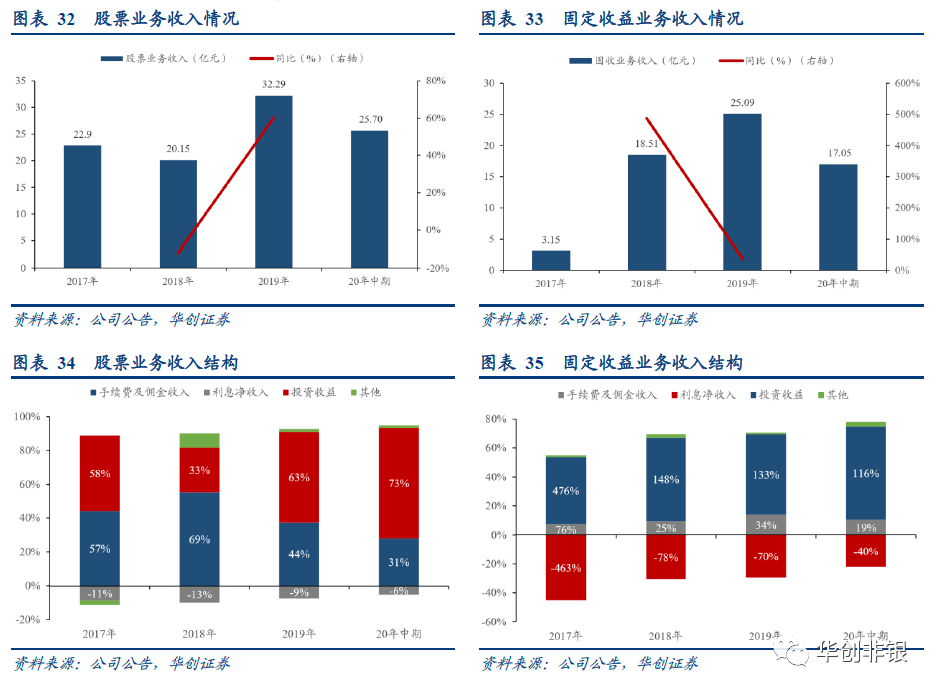

细分来看,2017年至2020年上半年,股票业务收入规模分别为22.9亿元、20.15亿元、32.29亿元、和25.70亿元,均高于同期的固定收益业务收入。主要原因预计为,近年市场利率波动较大,用于维持投资规模的杠杆部分利息支出较高,削弱了部分投资收益。在国内资本市场深化改革的背景下,利率、外汇等多种创新工具有望陆续出台,或将助力公司固收业务收入规模提升。

(三)财富管理业务:定位超前,无转型压力

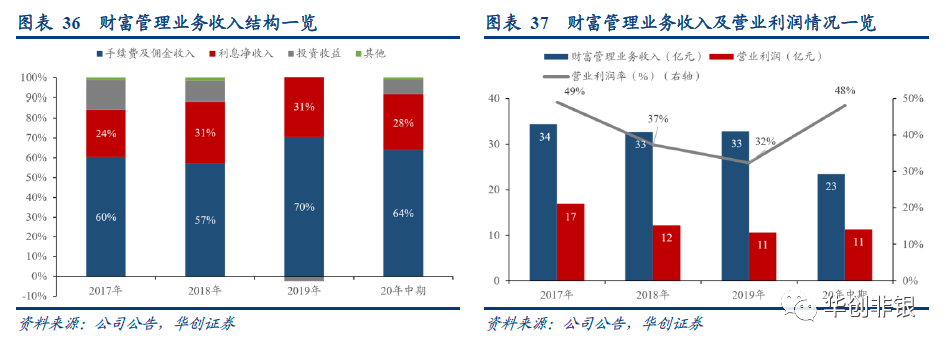

逐步整合中投证券之后,中金公司的财富管理业务结构与国内头部券商类似,而稳定性更佳。2017年至2020年上半年期间,手续费及佣金净收入占财富管理业务收入的比例在57%至70%之间,为第一大来源;而融资融券、股票质押等资本中介类业务所产生的利息净收入占比在28%左右。2017年至2019年,各报告期内财富管理业务营收分别为34亿元、33亿元、33亿元,其中18年和19年营业利润率下降的主要原因为公司加大投入,整合中投营业部和完善投顾团队建设。2020年上半年整合已是初见成效,叠加A股交投活跃的因素,实现营收23亿元(已完成2019年的71.44%)、营业利润率48%(较2019年提升16个百分点)。

高素质投资顾问团队和高粘性客户群体,共同构成了公司财富管理业务的核心竞争力,当前公司的公募基金投顾业务已经正式展业,未来有望进一步提升客户体验、以此增加用户粘性和竞争壁垒。从成立之初,就以专注高净值客户理财需求为导向的中金公司财富管理部,已建立起完善的投资顾问培训体系、丰富的理财产品体系、和强大的服务支持平台,致力于为海内外高净值客户提供国际一流水平的投资理财服务体验。自并购中投证券后,凭借中投证券在各地区的营业部布局,对财富管理客户的覆盖深度和广度都有很大程度的提高,叠加加大线上平台投入,逐步形成联通海内外、线上线下相结合、服务不同层级客户的综合型财富管理业务体系。

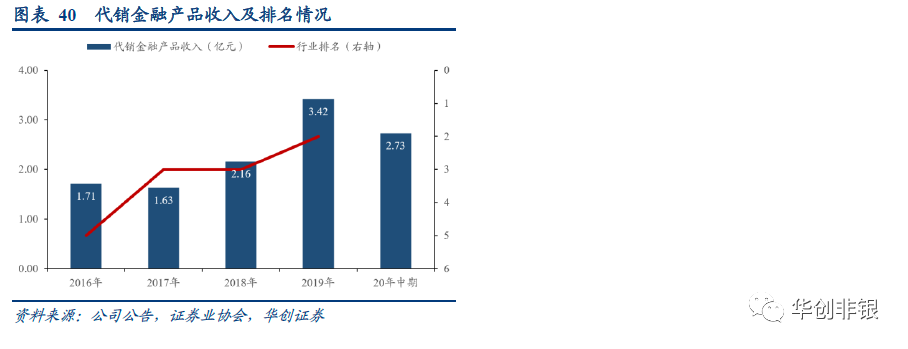

2020年中期,公司境内股票成交额市占率为2.07%,较2017年提升0.4个百分点;佣金率方面,在2017年至2020年上半年期间基本与行业持平,呈缓慢下降的趋势;代理销售金融产品方面,凭借高质量的投研水平和专业的投顾队伍,中金公司一直都是关注客户的资产增值保值情况,而不是做单纯的渠道销售,品牌信誉度高,公司代销收入也稳居行业排名前五。

(四)投资管理业务:主动管理能力优势凸显,股权投资契合直融潮流

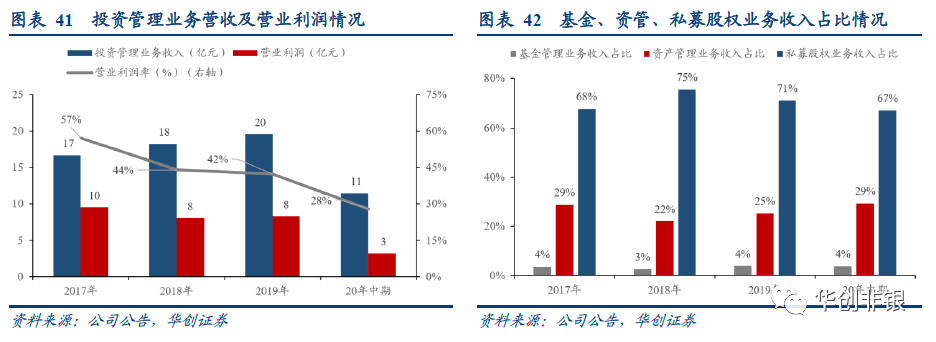

中金公司投资管理业务涵盖券商资管、公募基金、私募股权投资三大业务,历史业绩表现稳定,研究管理能力优势凸显,未来成长空间巨大。2017年至2020年上半年期间,投资管理业务营业收入分别为17亿元、18亿元、20亿元、和11亿元;从结构来看,期间私募股权收入占比维持在70%左右,券商资管业务贡献25%左右。

券商资管业务主动管理占比极高,费率稳定,无转型压力。中金公司资管业务规模中绝大部分为主动管理,不用再花费时间成本、人力成本、运营成本等整改以符合资管新规,因此2018年以来平均受托管理增长迅速,从2018年的1823亿元增加至2020年上半年的2711亿元,期间增幅达48.71%。费率方面表现稳定,2017年到20年上半年期间,管理费率在0.22%到0.24%之间,业绩报酬费率在0.05%到0.09%之间。随着居民对优质理财产品需求日趋旺盛,公司凭借品牌效应、优秀的研究管理能力,券商资管业务或将成为新的收入引擎。

中金基金管理净值规模从2016年开始保持较高增速,从2016年的90亿元上涨至2020年上半年的357亿元,16-19年复合增长率达45.81%。当前中金基金产品线较为完整,已经囊括了货币型、债券型、股票型、和混合型等公募基金产品,以及固定收益类、权益类、商品及金融衍生品类、混合类等私募基金资管产品。

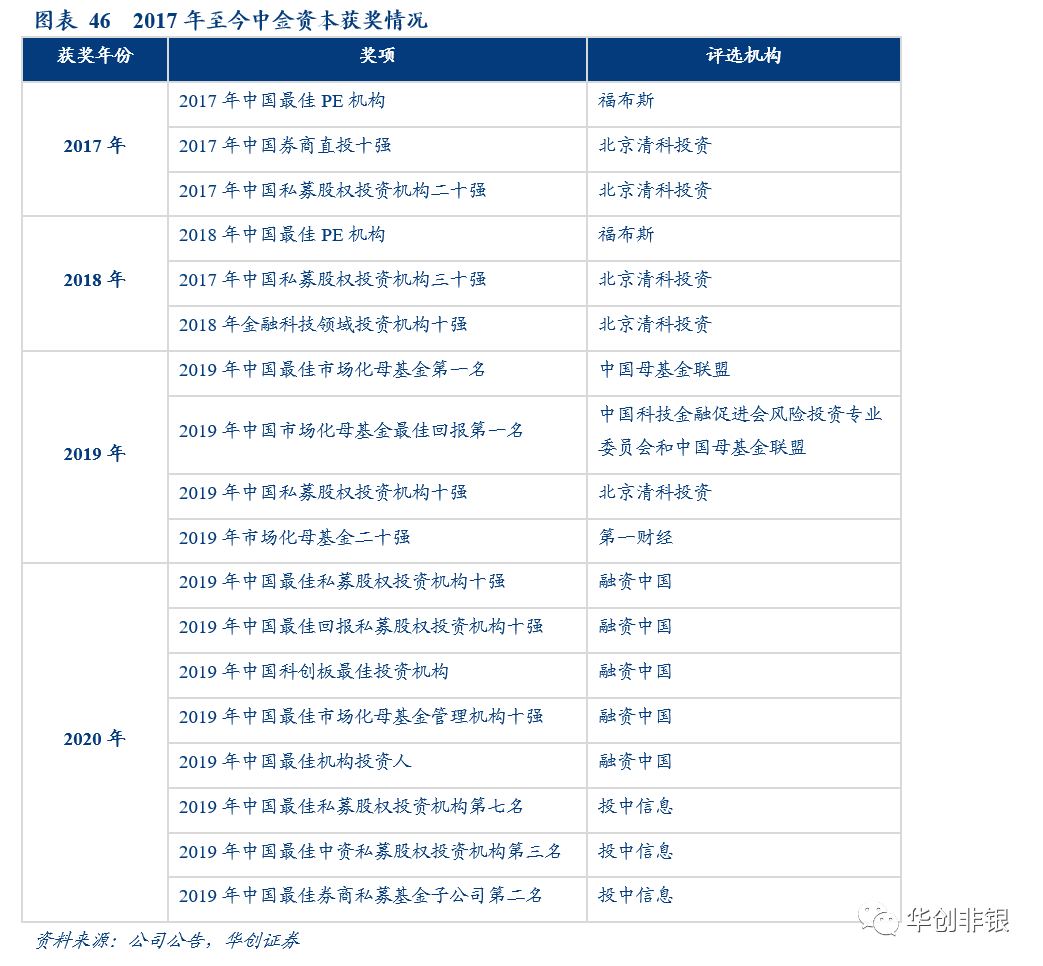

中金资本已发展成为国内私募股权投资领域最大的业务平台之一,规模大、知名度高,屡获殊荣。中金资本分为两类产品,分别为全资基金和合作基金,2017年至2020年中期累计认缴总规模分别为2328亿元、2978亿元、3373亿元、和3458亿元,其中全资基金占比分别为53%、49%、53%、和54%。私募股权投资方向主要为信息技术、生物医疗、文化、消费、高端装备制造等当前社会重点发展行业,与国家产业链转型升级的方向趋近,一是支持国家战略发展,二是通过提前布局高成长领域、为后续业绩增长打开新空间。

三、投资建议

公司各项业务线均步入黄金发展期,实现均衡轮动,有利于整体业绩穿越牛熊周期、保持ROE稳定性。(1)投资银行业务国际化程度高、定价销售能力强,在A股推行注册制的大环境下,核心竞争力有望持续深化,未来股权融资市占率或有望进一步提升。(2)投资交易业务行稳致远,优秀的风险控制能力和研究对冲能力有机结合,为机构客户提供一体化综合金融服务;补充资本实力后,公司中间业务规模或有望继续扩大。(3)财富管理业务在整合中投证券后客户覆盖的深度和广度大有提升,为后续开展基金投顾等创新业务打下坚实基础。(4)资产管理业务以主动管理为主,没有转型压力,优秀的私募股权业务持续提供稳定的管理费收入、投资收益、和业绩报酬。

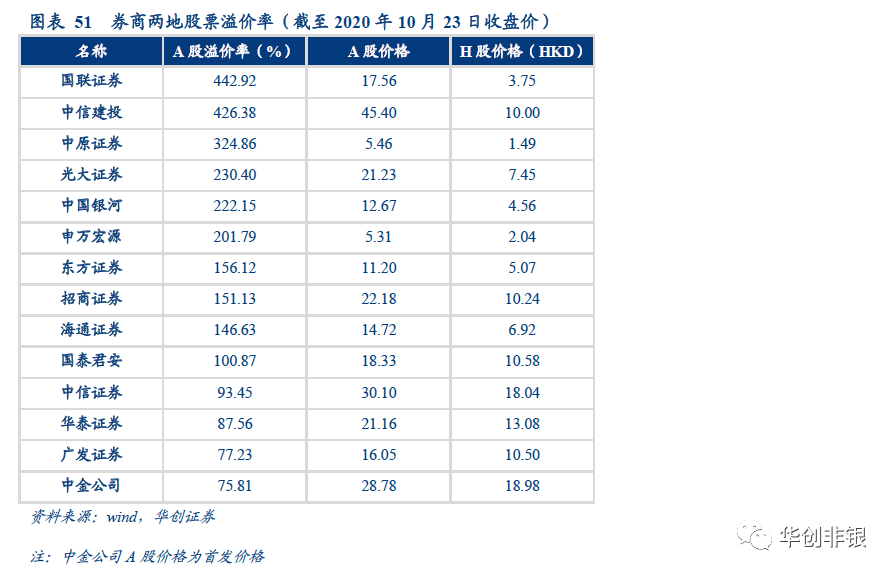

回归A股后,资本实力大幅提升,一是有利于加大信息科技投入、通过金融科技赋能财富管理业务,二是增强风险抵御能力、做大中间交易业务规模、提升整体ROE。中金公司将在A股发行不超过4.59亿股,发行价为28.78元,预计募集资金总额为不超过131.98亿元。以2020年6月末11.52元BPS为基础测算,考虑新增净资产和新增股本的影响,对应PB将为2.19倍,与2020年10月23日末券商行业估值(2.11倍PB)对比稍有溢价。2020年6月末,中金公司归母净资产为503.28亿元,在A股IPO后,预计公司归母净资产将超过630亿元,以20年中期数据来看,归母净资产规模将跻身行业前十。以20年中期公司7.42倍的权益乘数来做测算,新增部分资本金将可能使总资产规模增加970亿元左右,中间交易、资本中间等重资本业务规模有望扩大,或将有望推动业绩持续提升。2015年H股上市、2017年收购中投证券、2020年将在A股上市,近年中金公司紧抓发展机遇,在多次增值扩股、做大规模的同时做强业务,走在稳健发展的良性发展之路。

中金公司投资银行、投资交易等对机构端业务核心竞争力显著,业绩稳定性处于行业领先水平,在我国资本市场深化改革的时代背景下,致力于打造国际一流投行,未来可期。基于上述分析,我们给予中金公司2020/2021/2022年EPS预期为1.23/1.31/1.42元人民币,BPS分别为13.89/15.22/16.60元人民币,对应发行价PB分别为2.07/1.89/1.73倍,加权平均ROE分别为10.25%/8.96%/8.86%。公司具备创新能力、国际化程度远超同业、风控水平卓越,回归A股后资本实力增厚,各项业务有望深化核心竞争力,叠加提升协同效应,是国内首屈一指的精品投行,同时考虑公司A股新增股本比例较低所带来的流动性溢价,我们给予A股20年业绩2.5倍PB估值,目标价35元人民币,H股20年业绩1.5倍PB估值,维持目标价24港元,维持“推荐”评级。

四、风险提示

资本市场创新不及预期;央行收紧流动性;国内及全球卫生事件反复、加重;实体经济复苏不及预期。

扫码下载智通APP

扫码下载智通APP