长城汽车(02333)三季报点评:Q3营收+24%,全新平台带来新一轮产品强势周期

本文来自微信公众号“超超看车”,作者:梁超、唐旭霞。

整车销量领跑行业,带动营收强势增长

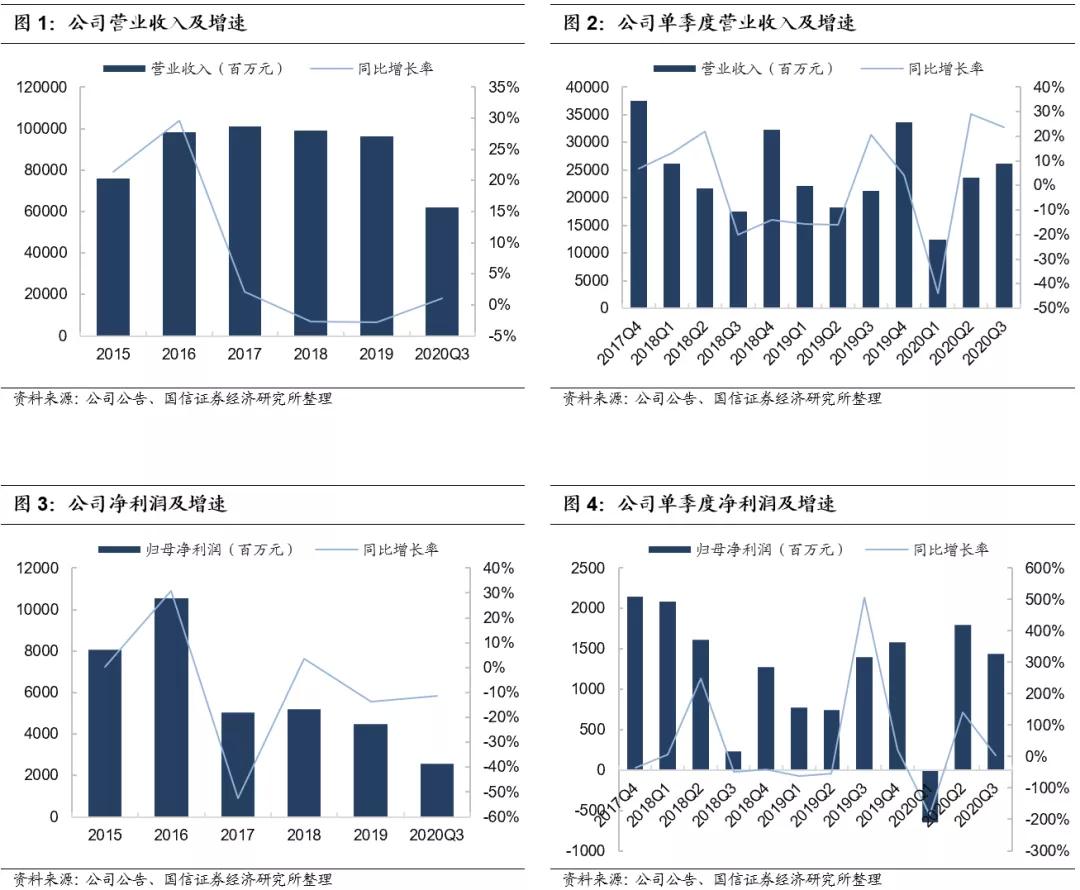

长城汽车(02333)前三季度实现营收621.43亿(同比-0.7%),实现归母净利润25.87亿(同比-11.3%),扣非同比-27.5%。单三季度看,公司实现营收262.14亿(同比+23.6%),实现归母净利润14.41亿(同比+2.9%)。前三季度累计批发销量67.99万辆(同比-6.1%),单三季度批发销量28.56万辆(同比+23.9%),优于行业平均水平。三季度长城整车销量的大幅提升带动了营业收入强势增长,利润增速低于营收增速的原因主要是Q3卢布汇率波动、银行借款等原因带来5.1亿的账面汇兑损失。

三季度毛利率同环比提升,卢布汇率波动影响短期费用率

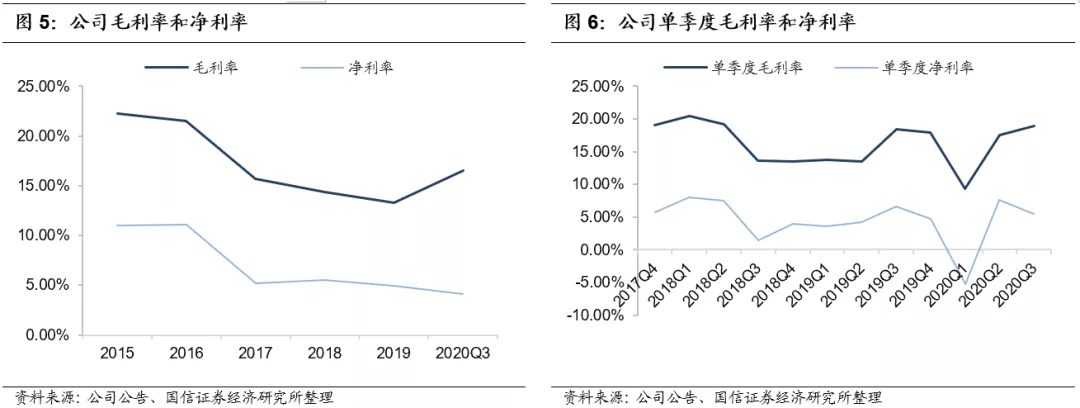

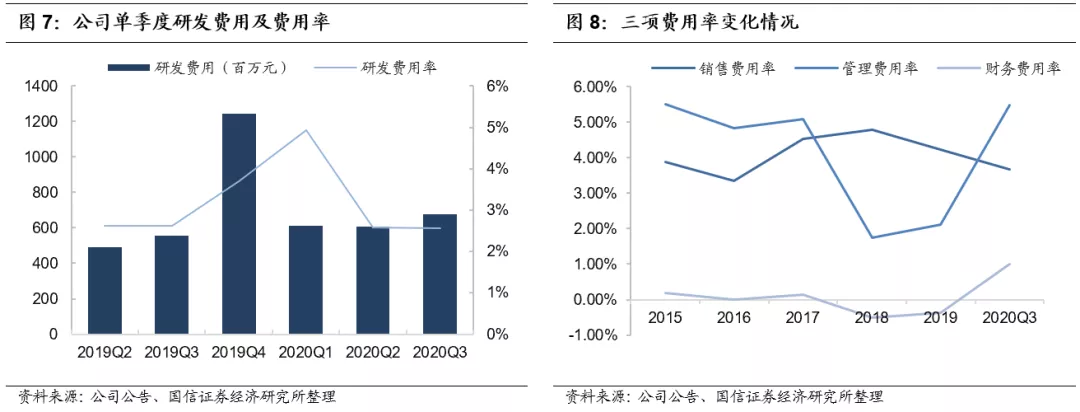

前三季度毛利率16.51%,同比+1.19pct,净利率4.16%,同比-0.64pct。单Q3毛利率18.97%,同比+0.48pct,环比+1.54pct,净利率5.5%,同比-1.11pct,环比-4pct。单Q3四费率11.17%,销售/管理/研发/财务费率分别4.6%/2.2%/2.6%/1.8%,同比+0.4/+0/-0.1/+2.5pct,环比+1.9/+0/-0/+3.2pct。短期费用率上升是公司净利率波动的直接原因。Q3长城销量+24%,产能利用率提升带来毛利率同环比提升,财务费率上升主因是卢布贬值造成汇兑损失,销售费率上升的主因是北京车展的举办和哈佛大狗等新车型上市带来的相关宣传推广费用。

皮卡、欧拉品牌大幅增长,新平台车型后市可期

分品牌看,三季度欧拉品牌销量+180%,皮卡品牌+93%,哈弗品牌销量+9%,WEY品牌+3%。公司于7月发布“柠檬”、“坦克”、“咖啡智能”三大技术平台,同时支持SUV、轿车、MPV等细分市场与多种动力方案的研发生产,促进产品迭代,加速新一轮产品强势周期的到来。基于柠檬平台推出的新一代哈弗H6、哈弗大狗已经上市,欧拉好猫也已经进入量产阶段,明年规划目标销量4万辆。

风险提示

行业销量下滑风险,新车型不达预期风险。

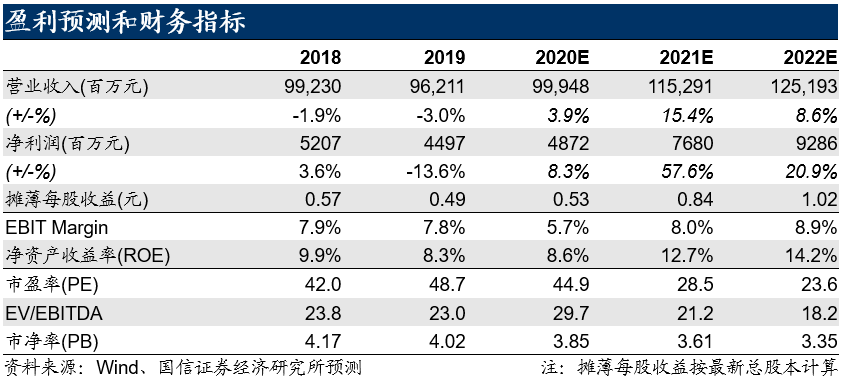

投资建议:上调盈利预测,维持买入评级

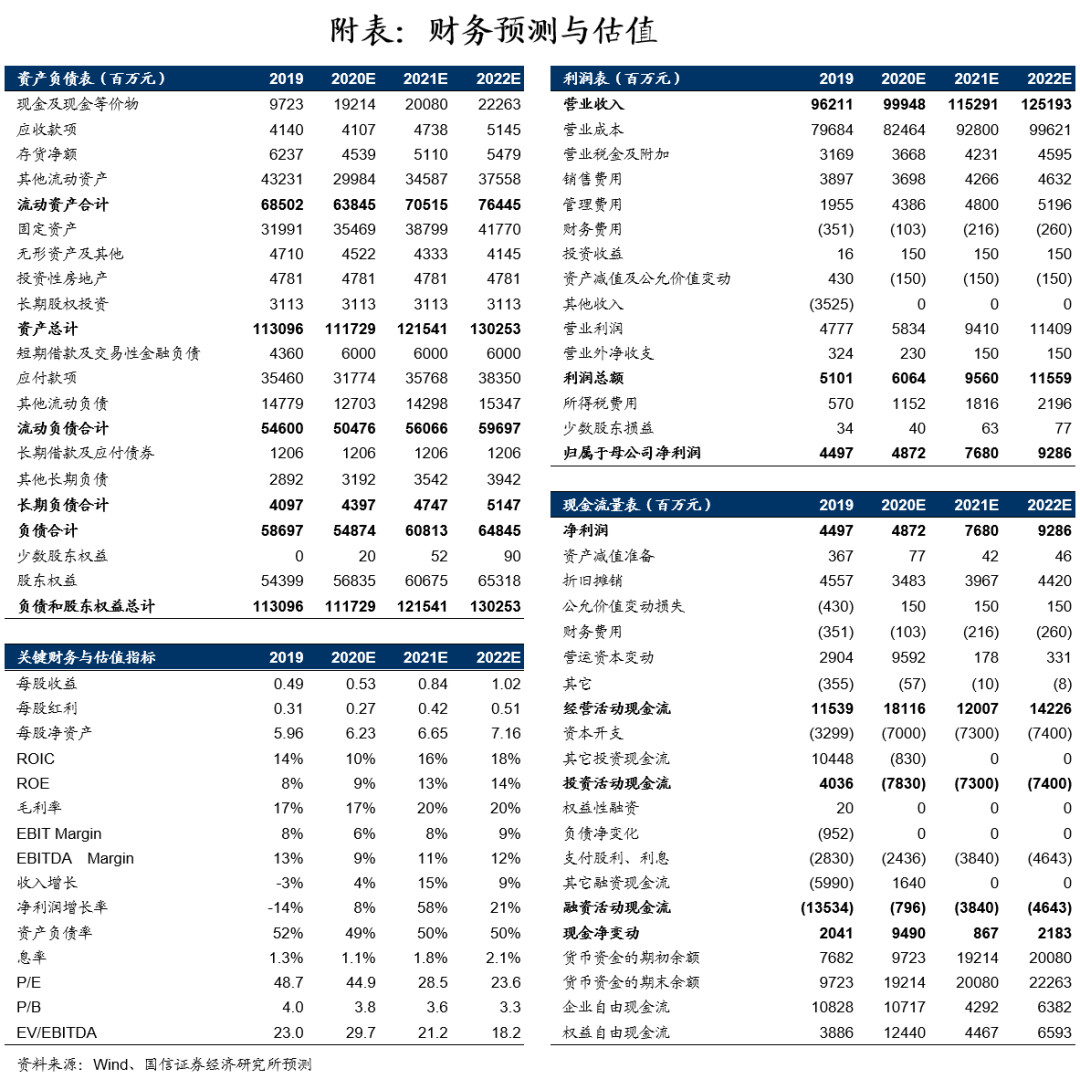

考虑新平台盈利弹性大,上调盈利预测,预计20/21/22年利润49/77/93亿元(原预期44/53/64亿);对应PE=45/29/24x,维持买入评级。

整车销量领跑行业,带动营收强势增长

长城汽车前三季度实现营收621.43亿(同比-0.7%),实现归母净利润25.87亿(同比-11.3%),扣非同比-27.5%。单三季度看,公司实现营收262.14亿(同比+23.6%),实现归母净利润14.41亿(同比+2.9%)。前三季度累计批发销量67.99万辆(同比-6.1%),单三季度批发销量28.56万辆(同比+23.9%),优于行业平均水平。三季度长城整车销量的大幅提升带动了营业收入强势增长,利润增速低于营收增速的原因主要是Q3卢布汇率波动、银行借款等原因带来5.1亿的账面汇兑损失。

三季度毛利率同环比提升,卢布汇率波动影响短期费用率

公司前三季度毛利率为16.51%,同比上升1.19pct,净利率为4.16%,同比下降0.64pct。单三季度毛利率为18.97%,同比+0.48pct,环比+1.54pct,净利率5.5%,同比-1.11pct,环比-4pct。Q3长城销量+24%,产能利用率提升带来毛利率同环比提升。

单三季度四费率11.17%,其中销售费用/管理费用/研发费用/财务费用分别为4.60%/2.19%/2.57%/1.81%,同比+0.44/+0.05/-0.06/+2.45pct,环比+1.88/+0.05/-0.02/+3.20pct。短期费用率上升是公司净利率波动的直接原因。财务费率上升主因是卢布贬值造成汇兑损失,销售费率上升的主因是北京车展的举办和哈佛大狗等新车型上市带来的相关宣传推广费用。

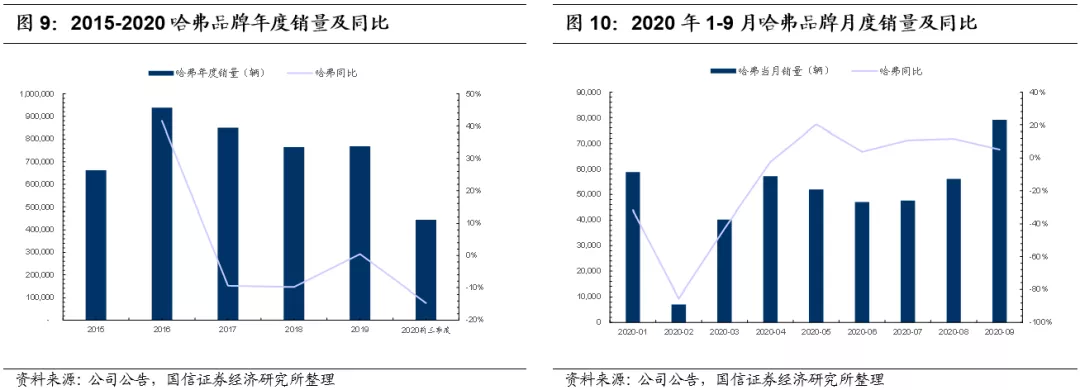

长城汽车2016年销量达107.45万台,同比增长26.01%,为近5年来的最高峰。此后,长城的销量水平基本保持稳定,增减幅度都在2%以内。2020年前三季度公司总体销量下降6.00%,主要是因为受卫生事件影响,1-3月销量同比暴跌28.16%/85.48%/41.75%。由于卫生事件控制成效显著,4月份开始跌幅收窄,5月实现了30.92%的同比增长,创下了2017年以来最高的单月涨幅。随后销量增速放缓,2020年9月销量同比增长17.79%,售出11.78万辆车,预计到2020年底全年销量可实现同比正增长。分品牌看,三季度欧拉品牌销量+180%,皮卡品牌+93%,哈弗品牌销量+9%,WEY品牌+3%。

哈弗品牌5月起跟随车市逐渐复苏,Q3同比增长9%

哈弗品牌是长城销量的主力(长期销量占比70%以上),2016年售出93.80万辆车,同比增长41.59%;2017-2018年,受车市景气度下行影响,哈弗的销量以大约10%的速度持续下降;2019年增速转正,同比微增0.44%。同样受卫生事件影响,2020年1-4月哈弗的销量持续同比下降,至5月反弹,当月同比增长20.36%。哈弗的销量走势与长城汽车的整体走势基本一致。

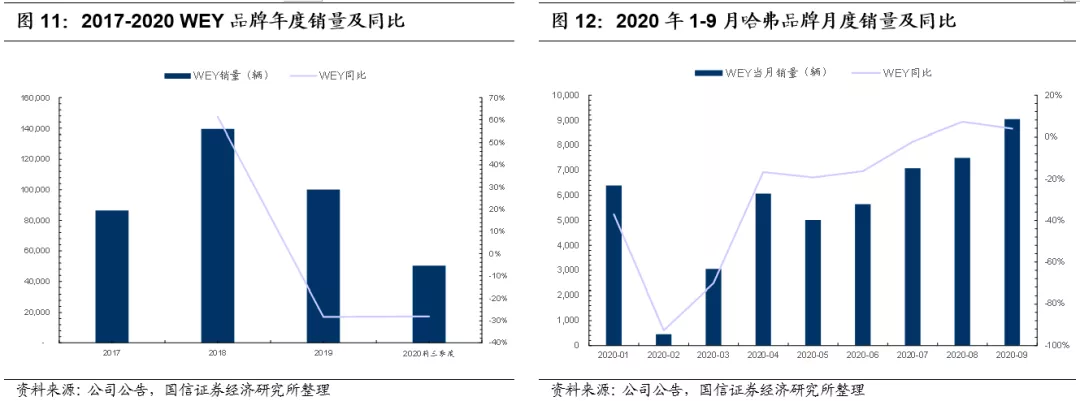

WEY品牌8月起正增长,Q3同比增长3%

WEY品牌成立于2016年,2017年6月开设首家4S店,并于当年销售汽车8.64万辆。2018年WEY品牌销量为13.95万辆,同比增长61.39%。此后,WEY的销量开始回落,2019年和2020年前三季度,降幅大约为28%。2020年前三季度,WEY的销量走势不及长城汽车平均水平,2月销量跌幅一度高达92.73%,随后跌幅缓慢收窄,直至8月份才实现增速转正。2020年9月,WEY的销量为9,037辆,同比上升3.86%,与长城汽车的总体增速(17.79%)差距较大。

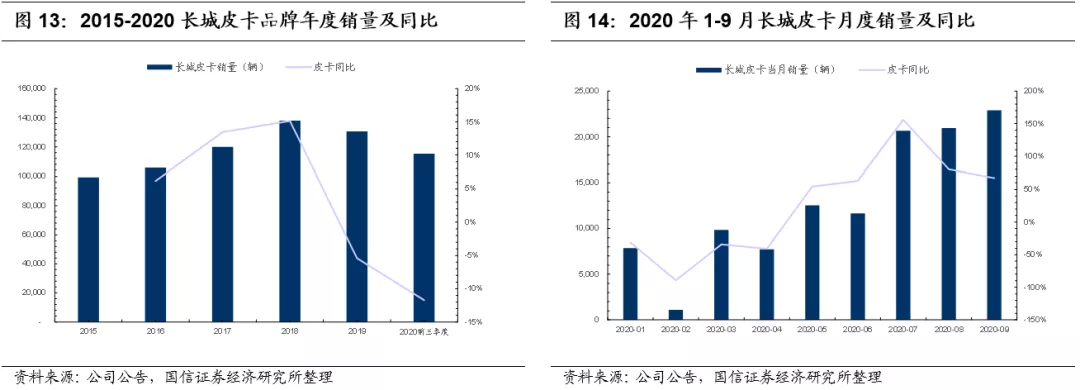

进城解禁,皮卡销量二季度起大幅增长,Q3同比增长+93%

长城皮卡近年来的销量顶峰在2018年,共销售13.80万辆,同比增长15.15%,2019年销量同比下降5.41%。2020年以来,皮卡销量同样受卫生事件影响,且波动更大,在卫生事件前后呈现出剧烈下降、剧烈反弹的走势。2020年1-4月,连续四个月销量下降在30%以上,2月同比下降89.13%。从二季度开始,皮卡销量剧烈反弹,5月-9月连续5个月销量同比增长50%以上,7月同比增速高达155.86%。

皮卡销量的强劲增长与国家政策密切相关。2016 年以来地方政府陆续放开皮卡进城限制,今年重庆、江西、湖北、山东等地都出台了皮卡解禁政策,国内皮卡市场有望迎来快速发展。受益于消费升级,皮卡有望在商用车领域可以进一步替代微客、轻客、微卡和轻卡的需求;乘用需求来看,政策端不断解禁,用车环境大幅改善,皮卡有望成为多用途乘用车,拓展到一至三线城市消费人群,满足城市中收入较高人群的户外活动需求,使皮卡市场大幅扩容。

欧拉品牌Q3同比增长180%

欧拉品牌创立于2018年,专注于纯电动车的设计研发。2019年9-12月,欧拉的销量持续保持100%以上的同比增长。2020年1-6月,受卫生事件影响,欧拉的销量连续6个月持续同比下降,并从7月开始迎来强势复苏。7-9月,欧拉的销量同比增长47.95%/291.35%/252.64%,并于2020年9月售出6619辆,达到了2019年3月以来的最高水平。

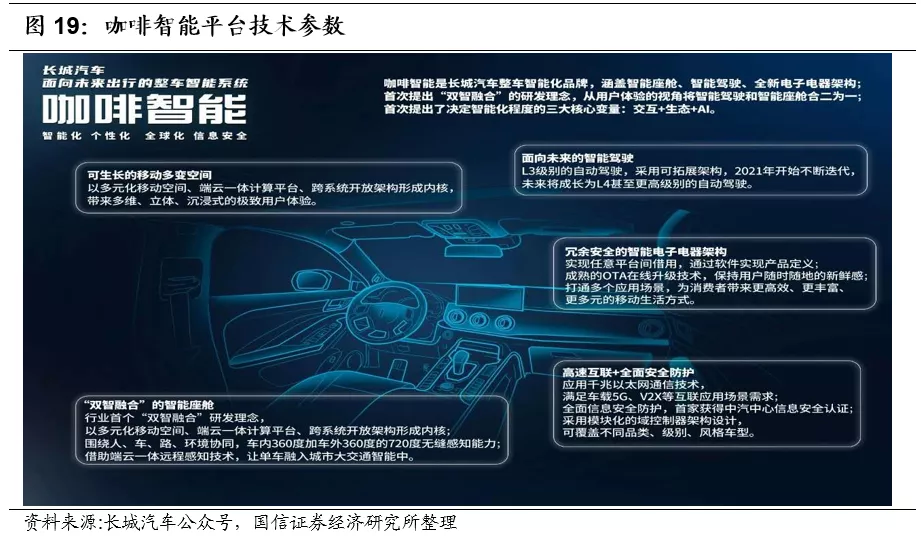

“柠檬+坦克+咖啡智能”:全新平台带来新一轮产品强势周期

公司于7月发布“柠檬”、“坦克”、“咖啡智能”三大技术平台,同时支持SUV、轿车、MPV等细分市场与多种动力方案的研发生产,促进产品迭代,加速新一轮产品强势周期的到来。基于柠檬平台推出的新一代哈弗H6、哈弗大狗已经上市,欧拉好猫也已经进入量产阶段,明年规划目标销量4万辆。

“长城·柠檬”拥有全球化、模块化、高性能、高安全、轻量化5大特征,覆盖A0至D级SUV、轿车、MPV车型,产品能满足世界各地用户不同需求。动力单元部分,“长城·柠檬”可以兼备高效燃油动力、混合动力、纯电动、氢能源四种动力方案。2022年常规、混动发动机热效率分别可达41%、42%,预计2025年可达51.5%。同时,搭载全球首款公开发布的9速湿式双离合变速器,百公里油耗降低了7%,全球首发DHT混动架构可满足城市道路燃油经济性需求,市区油耗较常规车型节油率可达48~50%。柠檬平台的纯电专属模块,支持纯电动产品打造,现阶段纯电最高续航可达700km。

“坦克”平台是长城汽车整合全球优势资源,以智能模块化设计打造的高延展性平台,基于模块化的平台设计可支撑SUV、MPV、皮卡不同品类车型敏捷开发,兼具动力强悍、智能越野、高可靠性三大特征。在动力方面,“坦克”平台涵盖ICE、PHEV、HEV三种动力形式,在常规高效发动机中主要有2.0升、3.0升两种GDIT发动机,其中3.0T功率/扭矩分别达到了260 kW/500 N·m,并实现了38%的发动机热效率,做到了同级别最优。此外,“坦克”平台各项越野参数也实现了行业领先。其中,平台车辆基础涉水深度达965mm,主动悬架升降范围达120mm,100%的爬坡度更是刷新行业极限,为全球用户提供极致的越野体验。

咖啡智能深度聚焦用户心智,提出“将生活注入技术”的价值主张。在智能驾驶领域,L3级别的自动驾驶采用可拓展架构,将在明年开始不断迭代。智能座舱以多元化移动空间、“端云一体”计算平台、跨系统开放架构形成内核。在电子电器架构方面,咖啡智能将赋能长城汽车3.5及4.0代全新电子电器架构,支持千兆以太网、5G、V2X等。

投资建议:上调盈利预测,维持买入评级

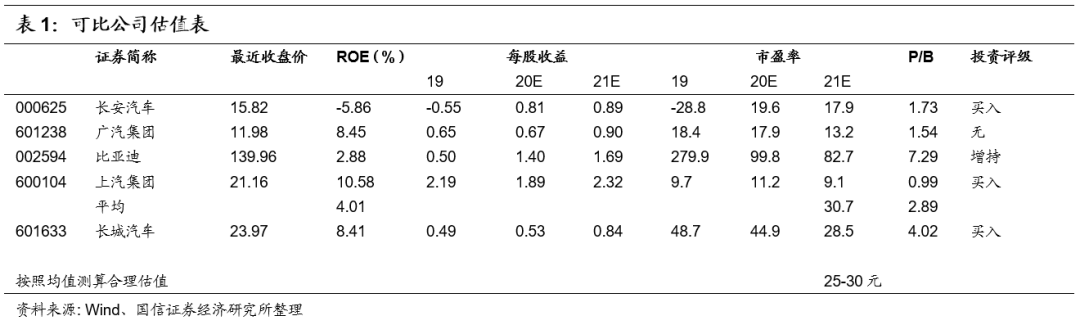

在欧拉、皮卡等品牌的强势表现下,长城单三季度批发销量大幅改善,同比+23.9%,考虑依托“柠檬+坦克+咖啡智能”,长城全新平台有望带来新一轮产品强势周期,我们上调公司盈利预测,预计2020-2021年归母净利49/77/93亿元(原预期44/53/64亿);对应PE=45/29/24x。选取长安汽车、广汽集团、比亚迪、上汽集团四家整车企业作为可比公司,可比公司21年平均PE为30.7倍,公司作为自主车企龙头,盈利弹性大,有望显著受益行业复苏和全新平台布局,参考可比公司估值,更新一年期(2021年)目标股价25-30元,当前股价距目标估值最高仍有25%的提升空间,维持“买入”评级。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP