左手办右盲盒,给潮玩老大泡泡玛特估个值

本文转自 36氪,作者:李坤阳

长大后,玩具更重要了。

位于中关村欧美汇购物中心地下B1的杂货铺,是泡泡玛特的第一家门店。刚成立的那几年,陈设几近更迭却未见收益成效,直到那位金色卷发小女孩玩具Molly出现后,泡泡玛特,发生了质变。

十年之后,琳琅的杂货消失,Molly不仅换上了各色的外衣,还拥有了Pucky、Dimoo等新伙伴。盲盒异军突起,Molly即将见证泡泡玛特在港交所挥锤的那一刻。

市场有多看好这家盲盒先锋?成立7年后,泡泡玛特曾短暂登陆新三板,2019年退市之际市值在人民币20亿元。一年后,红杉资本等机构集中参与泡泡玛特Pre-IPO轮融资,而此时的估值,是25亿美金,翻了近10倍。

关于估值,头部独角兽志在市场第一,因此提早迈入二级市场的新经济公司很难找到商业模式相同的对标企业。不过盲盒的价值尽管特立独行,却又和“败家”的手办有一些共性,外加创始人王宁志在“迪士尼”的目标,我们简单对泡泡玛特25亿美元的估值做了一些研究。

天然的“专营”温床

一意孤行地砍掉其他所有品类,只留下了盲盒,极大的勇气和极大的风险,也收获了极高的回报。

泡泡玛特出现前,潮玩玩具通常是限量款且价格昂贵(百元、千元是常态),消费群体普遍是玩具收藏家的专属群体。泡泡玛特的盲盒,价格在50-100元间,价格适中,对于过去曾对产品有过心动但缺乏购买动机的消费者而言,购买决策变得更容易。

盲盒(或者是潮玩)的产业链参与者包括上游的IP方、艺术设计师、渠道、产品供应商等。上游的IP端处于百花齐放的状态,中美日三国动漫内容的丰富和设计师IP均可以用作生产产品;下游的生产,则由于早期日本手办的狂热为广东沿海地区积累了充足的盲盒产能,而中间的专营销售渠道,则留下了空白。

IP与生产商可替代性强,潮玩渠道获得了潮玩产业链上最大比例的利润空间。从招股书上看,销售一个59元的平价盲盒,泡泡玛特大约能从中得到将近40元收入;如果达到69元甚至79元,大IP的授权费用会更高,但工厂和艺术设计师的收入合计占比也不过在30%上下。

来源:泡泡玛特招股书

以较低的价格实现IP的商业化帮助泡泡玛特大大扩展了流行玩具的消费者基础,从而在过去两年中实现了爆炸性的收入增长。随着自有产品收入的提升,泡泡玛特的强渠道运营或更好地提高议价权,维持在60%~70%及以上的毛利空间是大概率事件。

而强劲的增长引擎,除了天然的温床环境,还来自于和日本玩具制造商Sonny Angel合作后,通过香港玩具设计师Kenny Wong设计的Molly实现的快速商业化。

竞对方面,酷乐潮玩、名创优品等定位还偏于新型线下“十元店”,有盲盒的生意但议价能力偏弱,19八3、IP Station覆盖面不如泡泡玛特广,也不具备先发优势。

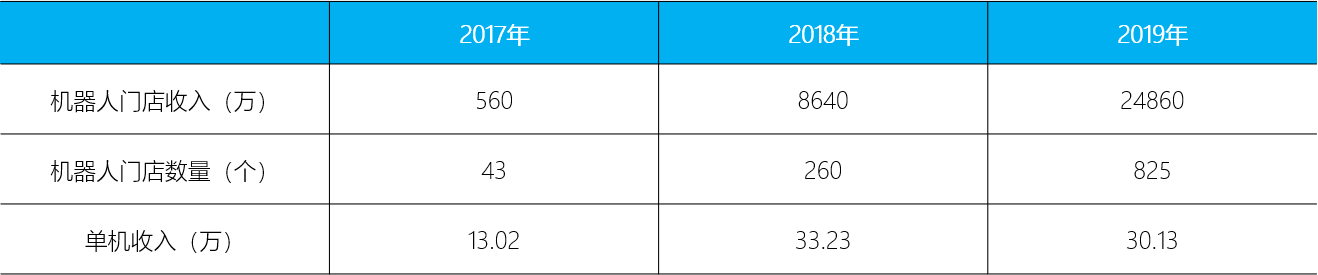

线下渠道,截至2019年年底泡泡玛特有114家专营店、825家机器人店;根据报道,截至今年7月,这两个数字变成了160家和1000家以上,专营门店规模遥遥领先。

不过需要留心的是,尽管泡泡玛特的IP产品组合已经扩展到85个,但前两位IP,Molly和PUCKY在2019年占据了销售额的45%。如果核心IP对消费者的吸引力减弱,那么剩余IP的运营重要性将凸显。

泡泡玛特机器人门店单机收入;来源:招股书,36Kr整理

泡泡玛特单店收入;来源:招股书、36Kr整理

不同的单店模型对IP也有强弱分明的依赖能力,对比2018年和2019年,机器人商店单店销售额的下降就表明现有IP的高频消耗在一定程度上减少了购买的需求,对比门店运营管理能力的调控,机器人门店显然更加依赖IP的迭代。

给多少估值合适?

我们在这里尝试对泡泡玛特进行可比公司法估值。全球范围内,经营盲盒的上市公司寥寥无几,但业务模式都不尽相同,为首的就是日本的BANDAI(万代)。

泡泡玛特2019年营收16.83亿元,年内净利润率达到26.8%。在未消除公共卫生事件的影响下,泡泡玛特2020年新增零售门店在7月接近50家,机器人门店接近200家;如若消除公共卫生事件的影响,在2020/2021年零售门店有望实现翻倍,机器人门店增长1.5倍,高毛利增长的条件下,市场空间有被挤压的风险,但净利润率还是有望提升至30%。

若以此估算,目前BANDAI的PE TTM(滚动市盈率)目前在29.9倍,以30倍PE对标泡泡玛特10亿元的年内净利,估值约在人民币300亿元(约45亿美元)。

EqualOcean对泡泡玛特的估值为340亿元(49亿美元),预测2020/21/2022的收入增长预测为100%/80%/60%,前提同样是在泡泡玛特稳固维持在行业老大的地位基础上。

据此,我们保守估计泡泡玛特的估值预计在40亿美元靠上。当然,对于这样一家有着护城河优势的新经济公司,估值受各种外部因素的影响很大,市场环境、产品迭代、替代者的出现和公司切入新领域等。

对于泡泡玛特来说,不单纯是一家互联网产品型公司,承接上游IP的商业化还给泡泡玛特配置了一些平台属性。核心考察的点不局限在技术、订单,而是在用户数量、消费频次上,还包括对上游艺术设计师的IP运营。如果能更好地把控工厂生产和用户运营(包括IP的行业联动),就会形成很强的商业闭环。

泡泡玛特“创造潮流”的定位,在用户端以吸引中低端年龄段消费者为主,即使购物频次不是刚需,但盲盒“赌博式”的低成本投入加强了复购率,截至2019年底,会员复购率已达到58%。

把潮玩做大不易,扩大潮玩边界更难,不过泡泡玛特在有意往类“迪士尼”的方向前进。2021年大年初一,泡泡玛特参与出品的《哪吒重生》就将上线,后续IP的影玩联动也是转移到消费端不小的卖点。

如今,泡泡玛特敲钟在即,吸金潮玩不知会在一拥而上的新经济公司中最终站到什么样的高位。但对于喜欢潮玩的消费者,玩具,买喜欢的就好了。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP