特斯拉(TSLA.US)交出史上最好财报,对新造车行业有哪些启示?

本文来自 36氪,作者:李勤。

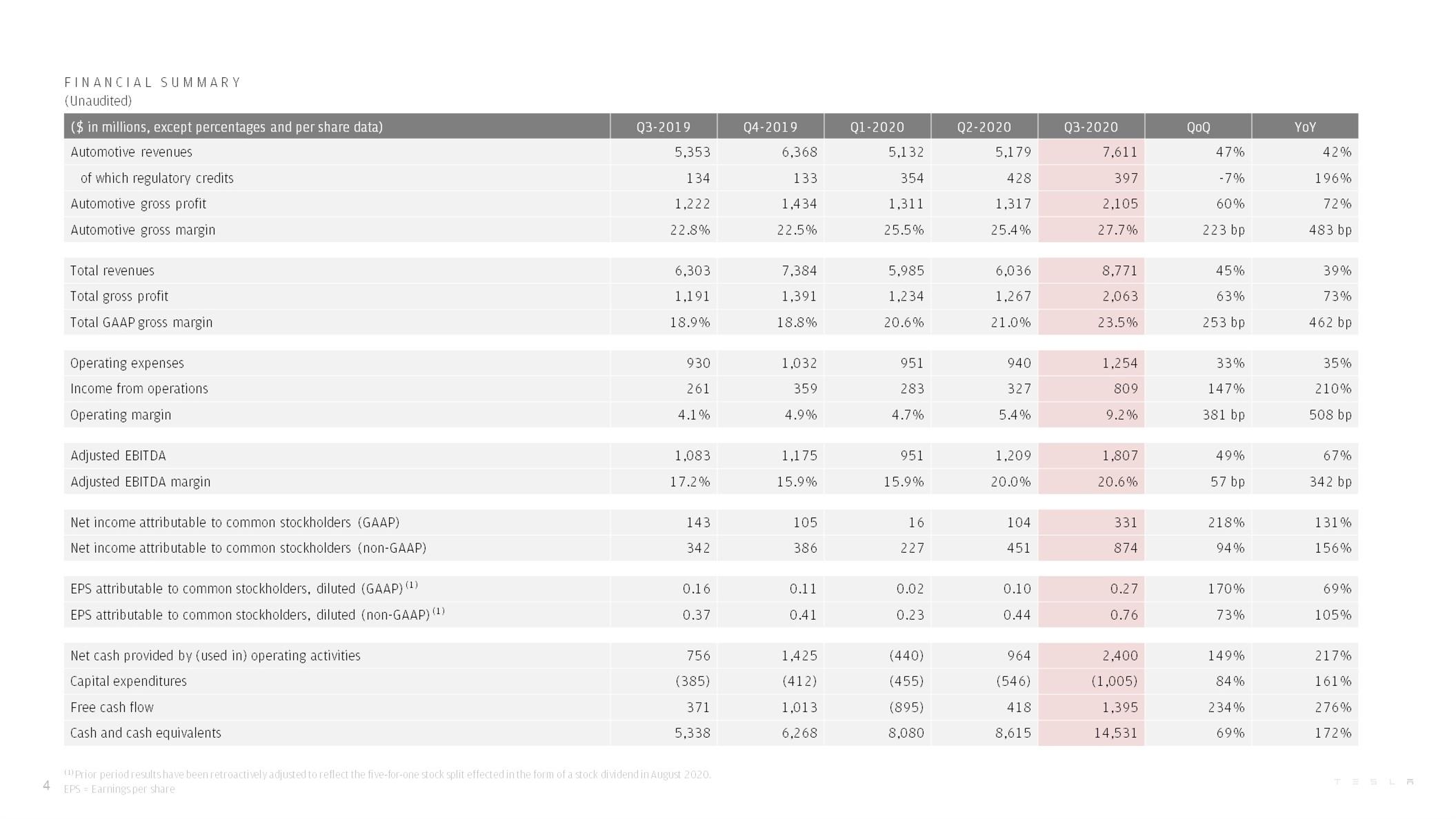

毫无疑问,特斯拉(TSLA.US)交出了史上成绩最好的单季财报。第三季度交付13.93万辆车,为特斯拉创造87.71亿美元营收,更重要的是,这份营收让特斯拉获取了史上首次巨额盈利—净利润3.69亿美元,同比增长131%,环比增长218%。

长年亏损是成立17年的特斯拉头上的阴影,连Elon Musk也深为介怀,9月的电池日上,马斯克直言“可持续能源对环境更好,还能回馈给电网,可以将盈利能力兼得。”今年二季度特斯拉以净利润1.04亿美元,维持了连续4季度盈利,但ZEV信贷(俗称碳积分)销售贡献了4.18亿美元,这也招致特斯拉大空头Mark Spiegel的指摘:如果没有ZEV信贷收入,特斯拉Q2将亏损3亿多美元。

刚出炉的第三季度报表中,ZEV信贷收入依然占到3.97亿美元,但如果去掉这部分收入,特斯拉也仅亏损数千万美元,考虑到特斯拉过去曾大额融资,每季度有一笔高额利息费用(平均1.7亿美元),特斯拉在Q3实际已经获得了一场实实在在的盈利。而在这个前提下,特斯拉独特的研发、销售和制造体系,才对行业更具有启示意义。

毛利率28%,靠科技还是制造?

丰田是全球最赚钱的车企,从2019年的数据看,整体业务毛利率为18%左右,而特斯拉可以做到常年维持20%左右,整车业务毛利率在Q3更是做到了27.7%,如果减掉3.97亿美元的ZEV信贷收入,特斯拉的整车业务毛利也能达到23%,让整个汽车行业艳羡。特斯拉CFO Zachary Kirkhorn还放言 ,这一数据可以提升到25%。

特斯拉第三季度财务数据概念,截图自财报文件

要知道,号称科技公司的小米集团(01810),2019年的整体毛利率也仅为18%左右,而行业龙头苹果(AAPL.US),可以做到38%。所以,是什么让特斯拉在惨淡的制造业,拥有类似于科技企业的利润结构。

可以归纳为两点,向上,由科技拉升品牌溢价,向下,则由制造降低生产成本。要知道,特斯拉几乎没有广告预算来做品牌认知建设,其智能化的定位和形象几乎都由产品和技术支撑。在Autopilot攻坚的2017年之前,特斯拉的研发费用占比常年维持在12%左右,远超汽车行业。

特斯拉2017-2015年研发费用占比,截图自财报文件

如今,特斯拉正在收割技术投入的红利,接近特斯拉高层的行业人士告诉36氪,特斯拉FSD的硬件成本在千元美元左右,但FSD的官方售价则为7000美元。而且,这一价格还在上涨,Q3财报发布前,马斯克宣布推出FSD的限额内测版,这套软件也被其顺手调价,涨了2000美元(不含中国市场)。

FSD beta版发布,下周一涨价2000美元,截图自马斯克推特

但FSD(Autopilot进阶版)是典型的一次开发成型、成本快速摊薄的软件技术,特斯拉核心的Autotpilot团队全球仅有300人。在Q3财报中,特斯拉已经确认2000万美元售卖FSD的递延收入作为营收,而该业务总收入已经超过10亿美元。

小鹏汽车(XPEV.US)看到了这一点,其从一开始就没有采用蔚来和理想的迂回策略,直接投入智能自研。虽然其ADAS业务还不能像特斯拉那样创收,但其对科技化的支撑,乃至对品牌的支撑作用几乎相同,小鹏轿跑P7的价位从15万元左右突然拉升一倍,到30万元,并且做到月销超过2700辆,依靠的正是智能化这张牌。

当然,汽车行业的单价和换车周期决定,智能电动车对传统汽车的颠覆,不能像iPhone对功能机那样摧枯拉朽。何况,电动车存在天然的续航短板,所以,特斯拉智能化向上拉升的溢价,从来没有达到苹果那样50%的高毛利时刻,反而需要为了批量出货,快速摊薄生产成本和研发费用,而不断降价。

带来的就是业内熟知的“割韭菜”现象。Q3财报电话上,马斯克重申今年50万台交付目标不变,前三季度,特斯拉共交付31.8万辆,这意味着最后一个季度要交付18.2万辆新车,“割韭菜”之势无疑会更加激烈。

这也是为什么,特斯拉头顶科技公司光环,但从不掩饰对制造业的热爱,因为其能在降价的同时维持高毛利,正是依靠制造。今年特斯拉电池日上,马斯克直言,“特斯拉的核心有三个,制造、工程和软件”。在生产线上,马斯克已经花样翻新的推出了很多新技术,包括2018年让特斯拉陷入“产能地域”总装线自动化,如今,特斯拉又在推行车身一体化压铸技术,来对生产成本进行优化。

36氪从供应链上独家获悉,特斯拉已经采购深圳力劲集团13台全球最大的6000T(吨)压铸机,用在上海、弗里蒙特和柏林等工厂,推行一体压铸技术。“这可能让整车成本再降三分之一。”消息人士透露。

而且,马斯克也正在将制造业经验从美国复制到上海、柏林等其他国家。Q3报表上,特斯拉的资本支出(CapEX)达到10.05亿美元,是去年同期的3倍,所对应的正是柏林工厂和上海二期工厂的全速建设,而本土化的生产和交付,已经成为特斯拉的降本利器。

特斯拉CFO Zachary Kirkhorn也在财报电话会议中明确表示,会持续降低生产制造和运营成本,而本地制造和交付已经成本降低的核心部分,“We continue to reduce our manufacturing and operational costs. We are also seeing benefits from the ongoing upward trend of locally built and delivered cars, which has increased from under 50% at the beginning of last year to over 70% most recently, which is a core component of our cost reduction strategy.”

多家证券公司的报告都显示,特斯拉Model 3供应链国产化后,总生产成本可降低20%-28%,这意味着国产Model 3车型的毛利率将达到35%。特斯拉也在将中国供应链的红利最大化,国产Model 3开始向欧洲供应,覆盖德国、法国、意大利、瑞士等10余个欧洲国家。

4%的研发占比,支撑起了自研体系

特斯拉是汽车行业的另类,其率先打破了汽车行业的产业价值链,不再让车企是一家“组装厂”,而是走向高度整合,向消费电子行业靠拢。特斯拉不仅将三电系统全部自研,座椅、芯片以及汽车软硬件体系也全部自研,甚至目前连动力电池都要自主研发。

正是这套垂直整合的体系,让特斯拉在智能电动车赛道上,狂奔向前。全球零部件巨头博世的中国区高管徐大全也在日前表示,“特斯拉的出现加快了整个汽车行业的变革。”

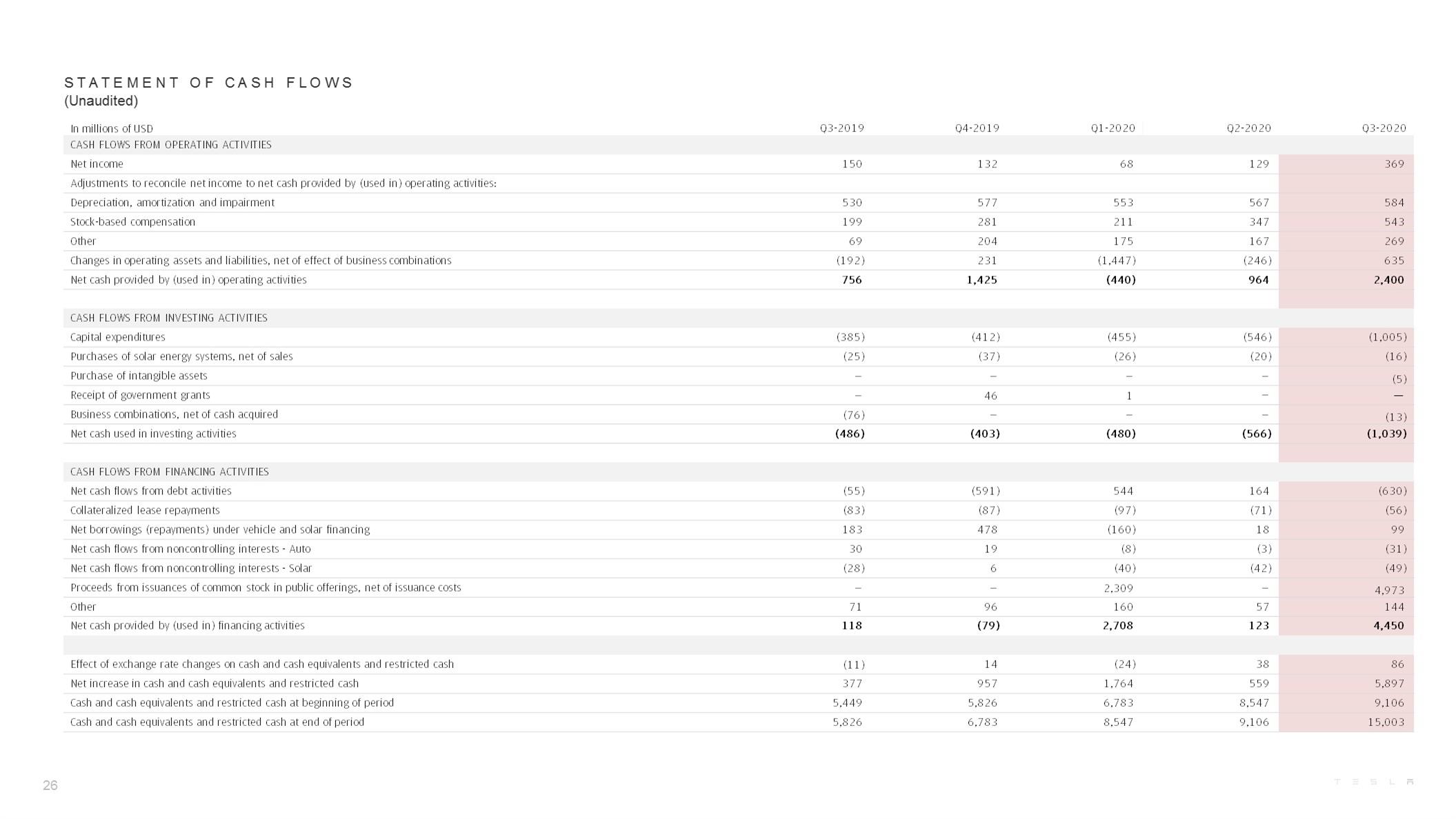

特斯拉几乎没有边界地投入自研,研发费用的体量会有多大?Q3报表中,特斯拉的研发费用为3.66亿美元,营收占比为4.17%。往前看,特斯拉近5个盈利季度中,研发费用占比均在5%左右,甚至更低。这是什么概念,国内自主车企的研发投入占比几乎就是这个数字。小米集团因为2019年的研发投入占比不到4%,远低于华为的15%,甚至引发雷军出面回击。

特斯拉第三季度利润表,截图自财报文件

但研发投入占比低,并不说明研发投入少,还有一种情况是,研发成果开始大规模变现,典型的案例是苹果公司,2019年的研发费用占比也仅为6%。特斯拉显然也进入这一阶段,智能化支撑溢价,出货量摊薄研发费用和直营渠道费用。

Q3财报显示,特斯拉行政费用(包括渠道)营收占比为10%,也几乎维持了5个季度的稳定。Q3财报发布后,特斯拉全球VP陶琳在微博上写道,“我们的办公室非常简单,没有任何多余的装修;我们的发布会都非常简朴,不做广告,不做付费的媒体软文,更不会请明星来表演或者代言;我们取消了公司团建,大家的工作都太忙,没有时间聚餐,一起解决问题就是最好的团建;我们也不搞劳神费力还费钱的公司年会;所有人包括高管出差一律经济舱,哪怕国际长途,能坐地铁就不打车………..不仅仅是省钱,关键是不在不必要的事情上花时间,把一切精力和资源都花在刀刃上。”

特斯拉用技术投入获取商业回报的高效率,在汽车行业从未被如此明确的证明过。

国内的新造车势力中,蔚来(NIO.US)和理想汽车(LI.US)分别从服务和增程动力切入,站稳脚跟,但两者在今年相继融资近200亿人民币之后,选择的路径都是全力投入智能化自研。36氪曾独家报道,蔚来已经效仿 特斯拉在规划自研芯片,且李斌已经亲自带队ADAS业务,而李想自认为技术认知不足,招募伟世通全球首席架构师王凯出任公司CTO,来推动智能化研发。

如果还有人看不清智能电动车行业的未来,最简单的办法,无疑是查阅这一季的特斯拉财报。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP