别只关注疫苗股,这只卫生事件检测股更有上涨潜力

本文来自微信公众号“英为财情Investing”,作者:莫宁。

在人类与卫生事件的对抗中,疫苗和治疗药物的研发竞赛是最受关注的。不过,对于投资者而言,有一个领域同样值得关注——卫生事件检测。

卫生事件检测领域的主要参与者之一雅培(ABT.US)在周三公布的三季度业绩超出了华尔街的预期,很大程度上就得益于检测的巨大需求。

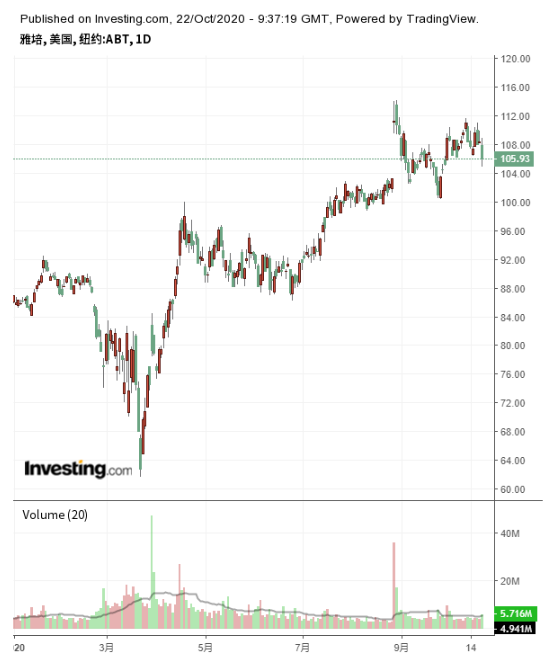

吉利德 (GILD.US)、Moderna Inc (MRNA.US)等疫苗股已从今年早些时候的高位回落,但雅培的股价仍处于纪录新高附近。

卫生事件检测成为雅培的最新增长引擎

雅培(NYSE:ABT)报告称,三季度净利润从去年同期的9.6亿美元增长28.3%至12.32亿美元,合每股收益69美元;调整后的每股收益达到98美分,远高于市场普遍预期的91美分。销售额同比增长9.6%至88.53亿美元,同样好于预期的85.39亿美元。

逾88亿美元的销售额中,有8.81亿美元来源于卫生事件的检测,则占总销售的近10%左右。这帮助雅培的诊断业务销售额大增38%,达到26.4亿美元。

8月份的时候,雅培的BinaxNOW获得了美国FDA的紧急使用授权。BinaxNOW售价仅为5美元,可以在15分钟内得出检测结果。而在3月份的时候,雅培的ID NOW快速分子卫生事件病毒检测产品获得了FDA的紧急使用授权。此外,雅培还提供基于实验室的诊断测试和抗体测试技术。

目前,美国联邦政府已经同意购买价值7.6亿美元的1.5亿份雅培BinaxNOW检测产品;世卫组织也将采购1.2亿份卫生事件检测产品,供应方为雅培和韩国体外检测诊断公司SD Biosensor;加拿大政府于10月份与雅培达成了一项2050万份卫生事件抗原快速检测工具的采购协议。

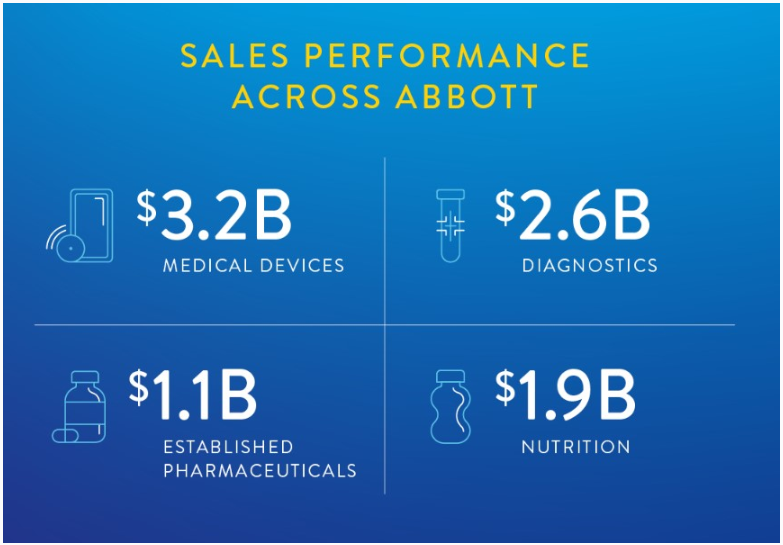

除诊断业务之外,占据雅培总销售额近36%的医疗设备部门开始复苏,同比增长约3%至31.7亿美元,表明患者因卫生事件大流行而推迟的手术需求恢复到更正常的水平。而在二季度,该部门销售额大降21.2%。

雅培的其他业务部门表现不佳,其中制药部门录得了9.3%的下滑,营养品部门营收微幅上涨2.6%。不过,整体来看,在主要的医疗设备业务复苏的前提下,诊断业务足以抵消其他业务的停滞或下滑。

雅培各业务部门Q3销售额(图片来源于雅培公开披露财报)

华尔街预计检测需求有望持续至2022年

接下来的问题是,卫生事件的检测给诊断业务带来的利好将持续多久?

欧洲和美国的新增病例还在激增,要完全遏制住卫生事件尚需时间;而且,即便感染率降低,卫生事件的检测的需求仍然存在。雅培预计,第四季度与卫生事件检测相关的销售额将进一步增长,在13亿美元至14亿美元之间,而且至少在2021年之前,需求将保持强劲。

当然,在接下来的几个季度中,这种需求可能会触顶,但预计不会马上消退。毕竟,大多数民众获得疫苗的时间很可能要等到2021年,甚至是之后。也因此,雅培首席执行官罗伯特·福特(Robert Ford)称,卫生事件检测最终会像流感检测一样,成为雅培一个能创造稳定收入来源的专利产品。

Wolfe Research分析师史蒂夫·比绍(Steve Beuchaw)预计,卫生事件检测在2021年将为雅培带来46亿美元的收入,预计该公司明年的总销售额是395亿美元。

比绍认为,雅培的股价是未来12个月收益的25倍左右,高于其同行的估值,但卫生事件检测的潜在需求下,雅培值得这个溢价。

还有分析师认为,投资者仍然没有完全计入数十亿美元的销售额预期。Needham分析师斯蒂芬·昂格(Stephen Unger)称,市场明显低估了收入流的持久性,认为卫生事件测试需求至少可以持续至2022年。

与Moderna等疫苗股不同,雅培的涨幅并不惊人,但胜在走势稳定,这促使一些投资者通过投资雅培等卫生事件诊断概念股来对冲疫苗股的风险。

雅培周三在公布财报之后下跌了逾2%,鉴于其卫生事件检测业务的潜力尚未被完全计入到股价中,其后市预计会有更大的上涨空间。

雅培今年以来股价走势,来源:英为财情Investing.com

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP