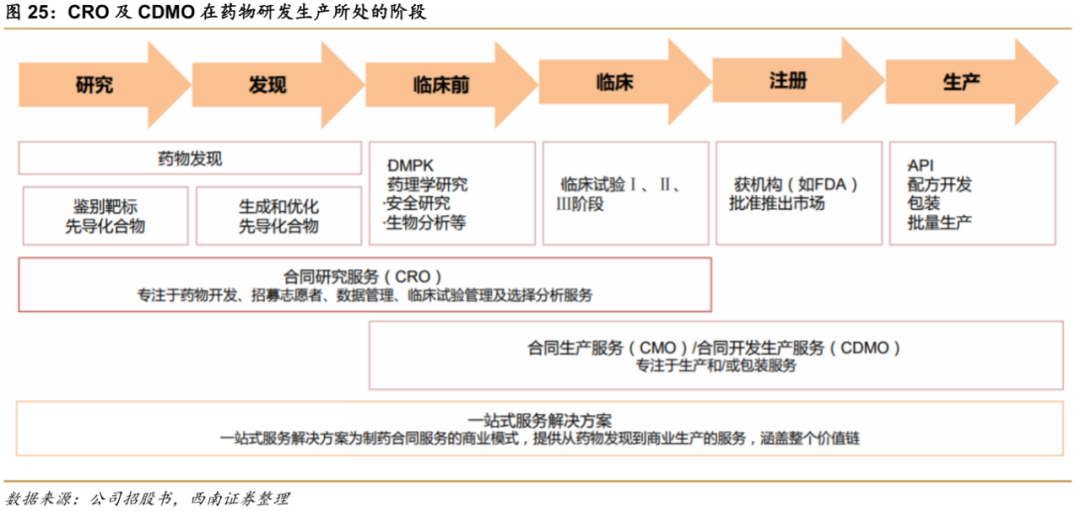

药明康德:中国医药外包龙头,引擎澎湃动力充足

本文来自微信公众号“向阳论医谈药”

投资要点

投资逻辑:1)随着海外产能向我国的持续转移以及国内创新药的崛起,我国CXO行业规模有望保持20%以上的复合增速;2)公司是我国CXO行业龙头,在客户资源、赋能平台、人才优势等方面具有较高壁垒,竞争优势显著;3)公司短期、中期和长期均有充足发展动力,其中小分子CRO/CDMO为公司在中短期内提供充足的业绩驱动力,基因和细胞治疗CDMO、临床CRO为公司提供中长期加速引擎。

客户资源、赋能平台、人才优势给药明康德围起长且宽的护城河。

公司坚持“长尾战略”的商业模式,客户数量快速增长,2020H1达到4000家,未来仍将持续快速增长,同时公司客户质量和粘性远高于同行业,客户资源优势显著。公司目前已经建立医药研发生产的全产业链布局,赋能全球医药研发,CRO+CDMO协同优势逐步凸显。公司拥有位居前列的人才储备水平以及具备全球视野及产业战略眼光的卓越管理团队,激励机制逐步健全,员工自身价值诉求和利益诉求得到充分满足,公司已经打造突出的人才壁垒。

小分子CRO/CDMO为公司在中短期内提供充足业绩驱动力。

公司的中国区实验室服务和CDMO 业务收入占比分别达到50%和29%,总体来看,小分子CRO和CDMO业务占比近80%,随着海外产能转移的持续,国内创新药研发和生产投入的持续增长,以及公司产能的持续扩充,小分子CRO和CDMO业务有望继续保持20%以上稳健增长,为公司短、中期的稳健发展提供充足驱动力。

基因和细胞治疗CDMO、临床CRO为公司提供中长期加速引擎。

公司的美国区实验室服务主要提供细胞和基因疗法产品的CDMO服务和医疗器械测试服务,收入占比12%,细胞和基因疗法市场空间广阔,未来生产外包需求较大,公司的细胞和基因治疗CDMO业务长期成长动力充足。临床CRO服务收入占比8%,临床CRO市场规模高于临床前CRO,市场空间广阔,公司持续加速布局,目前基数较低,未来有望保持30%以上复合增长,贡献较大业绩弹性。

盈利预测与投资建议。

预计公司2020-2022年营业收入复合增速有望达到27%,归母净利润复合增速有望达到34%。公司是我国CXO行业龙头,在客户资源、赋能平台、人才优势等方面具有较高壁垒,同时,公司业绩成长动力充足,有望长期保持较快增长,给予公司2021年100倍市盈率,对应目标价为145元,维持“买入”评级。

关键假设

假设1:公司是全球临床前CRO龙头,目前国际创新药研发投入稳步增长,国内创新药研发迅猛发展,公司临床前CRO有望跟随行业发展保持稳步增长,预计2020-2022年收入增速分别为23%、22.8%和22.5%,毛利率分别为43%、43.4%和43.4%;

假设2:目前全球CDMO产能向我国转移逐步加速,国内创新药研发迅猛发展,中小型制药企业占比快速提升,生产外包需求快速提升,公司有望充分受益,预计2020-2022年收入增速分别为34.8%、33.8%和32.8%,毛利率分别为39.2%、40%和40%;

假设3:细胞和基因治疗CDMO业务空间广阔,公司目前处于行业领先地位,后续随着产能的持续拓展,有望加速成长。针对医疗器械检测服务,公司整合及加强管理销售和运营团队,预计医疗器械检测服务有望维持稳健增长。预计2020-2022年美国区实验室业务收入增速分别为27.7%、27.6%和27.5%,毛利率分别为31%、32.7%和35%;

假设4:临床CRO占CRO行业规模比重较大,市场空间广阔,全球和中国临床CRO未来三年有望保持 20%的增长。公司在临床CRO领域快速布局,国内覆盖城市和医院数量稳步上升,同时通过并购进入美国市场,并开始发展高毛利的数据统计业务,临床CRO业务有望保持高速增长,预计2020-2022年临床CRO业务收入增速分别为28.8%、30%和30%,毛利率分别为25%、29%和30%。

我们区别于市场的观点

市场认为CXO行业规模效应不明显,集中度较低,公司作为行业龙头,竞争优势不明显,长期业绩增长乏力。我们认为公司在客户资源、业务结构和人才资源上形成较高壁垒,短期、中期和长期均有业绩增长点,发展动力充足。

股价上涨的催化因素

小分子CRO和CDMO订单超预期;临床CRO订单超预期。

估值和目标价格

预计公司2020-2022年营业收入分别为164亿元、209亿元和265.6亿元,2020-2022年归母净利润分别为27亿元、35.4亿元和44.8亿元,EPS分别为1.11、1.45和1.83元,对应PE分别为99倍、75倍和60倍。公司是我国CXO行业龙头,在客户资源、赋能平台、人才优势等方面具有较高壁垒,同时,公司业绩成长动力充足,有望长期保持较快增长,给予公司2021年100倍市盈率,对应目标价为145元,维持“买入”评级。

投资风险

项目进度不及预期的风险;汇率波动风险;投资收益波动风险。

1

CRO/CDMO全球龙头,打造新药研发生产一体化平台

1.1

二十年迅猛发展,CRO/CDMO全球龙头隐现

药明康德成立于2000年12月,注册在江苏无锡,营运总部位于上海,公司起家于海外小分子新药研发服务,2007 年公司在纽交所成功上市,后于 2015 年完成私有化进行业务重整,其中生物药 CDMO业务剥离后成立药明生物,于2017年登陆港股市场,负责小分子药物CDMO业务的合全药业于2015年在新三板上市,于 2019年6月终止挂牌。公司主体于2018年在上交所上市,随后2018年底在港交所上市,形成目前的A+H架构。公司已经建立了从药物发现到临床前开发,临床试验及小分子化学药生产的贯穿整个新药研发过程的综合服务能力和技术,成长为全球医药研发领域中覆盖全产业链的、排名靠前的综合新药研发生产服务平台。

药明康德股权结构相对分散,投资者多为海内外知名机构。公司股权结构分散,无控股股东,实际控制人为李革博士、赵宁博士、刘晓钟先生和张朝晖先生,实控人及其一致行动人合计控制公司27.76%的表决权,此外公司投资者多为海内外知名投资机构。

1.2

打造CRO+CDMO一体化赋能平台,发力全产业链布局

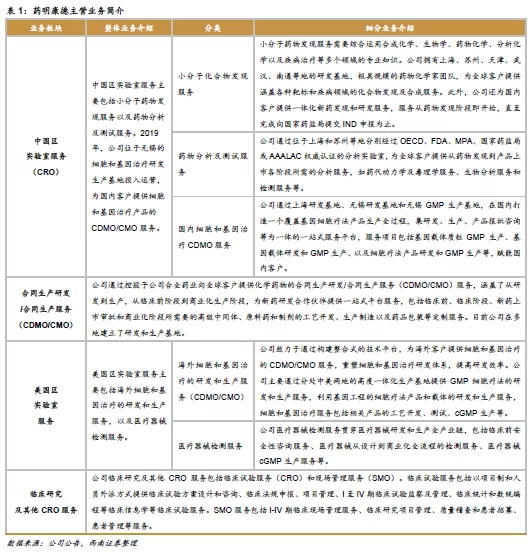

公司业务主要涵盖中国区实验室服务、合同研发生产服务(CDMO)、美国区实验室服务和临床研究及其他CRO服务,其中中国区实验室服务主要包括小分子药物发现服务以及药物分析及测试服务;合同研发生产服务(CDMO)主要以子公司合全药业为平台开展,提供包括临床前、临床阶段、新药上市审批和商业化阶段所需要的高级中间体、原料药和制剂的工艺开发、生产制造以及药品包装等定制服务;美国区实验室服务主要包括海外细胞和基因治疗的研发和生产服务以及医疗器械检测服务;临床研究及其他CRO服务主要包括临床试验服务(CRO)和现场管理服务(SMO),是目前公司发展速度最快的业务之一。

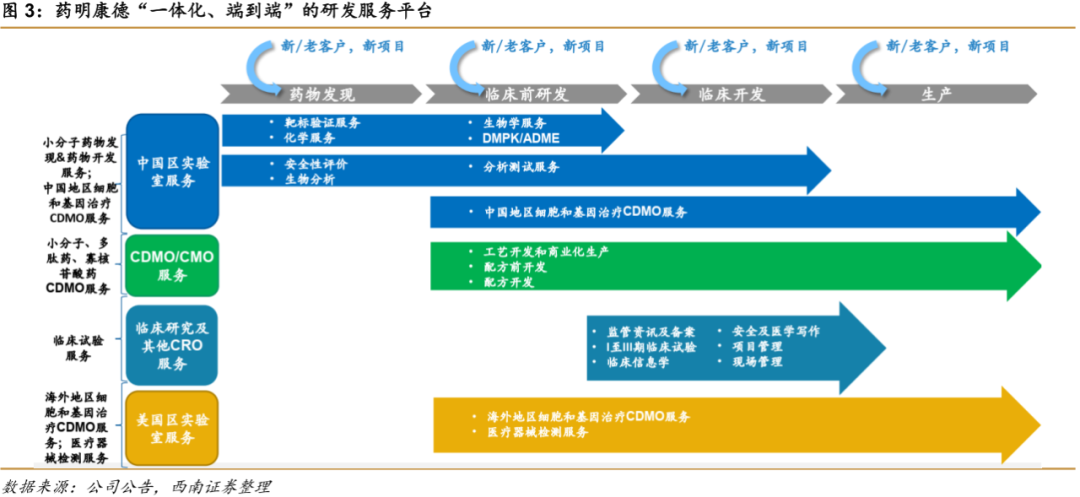

药明康德目前已经打造“一体化、端到端”的研发服务平台。新药研发主要分为药物发现及前期研发、临床前药学实验、工艺合成、临床试验及商业化生产等几个主要阶段,作为新药研发生产服务的提供商,公司业务目前已经覆盖了新药研发的全产业链,其中小分子化学药的发现、研发和生产服务已经十分成熟,临床CRO服务正在快速发展,此外,公司还在境外提供医疗器械检测及细胞和基因治疗的研发生产服务,整体来看,公司已经可以以全产业链平台的形式面向全球制药企业提供各类新药的研发、生产及配套服务,“一体化、端到端”的研发服务平台优势十分显著。

1.3

业绩稳健增长,临床CRO、细胞和基因治疗CDMO占比持续提升

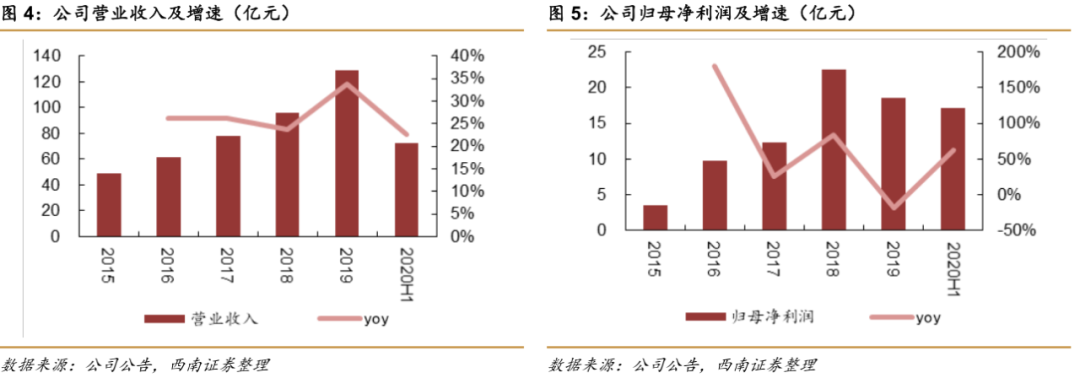

公司营业收入一直保持稳健增长,从2015年的48.8亿元增长到2019年的128.7亿元,复合增长率达到27.4%,其中2019年同比增长33.9%。2019年归母净利润为18.6亿元,同比下降17.7%,主要因公允价值变动损失6.2亿元所致,若扣除公允价值变动影响,公司2019年归母净利润较上年同期增长23.7%,依然维持稳健增长。

分板块来看,公司中国区实验室服务收入从2016年的32.7亿元增长到2019年的64.7亿元,复合增速达到25.5%;CDMO收入从2016年的16亿元增长到2019年的37.5亿元,复合增速达到32.8%;美国区实验室服务收入从2016年的9亿元增长到2019年的15.6亿元,复合增速达到20%;临床研究及其他CRO服务收入从2016年的2亿元增长到2019年的10.6亿元,复合增速达到74%;从收入占比来看,中国区实验室服务和和美国区实验室服务占比持续小幅下降,而CDMO业务、临床研究及其他CRO服务因增速相对较快,收入占比持续提升,预计未来占比仍将进一步提升。

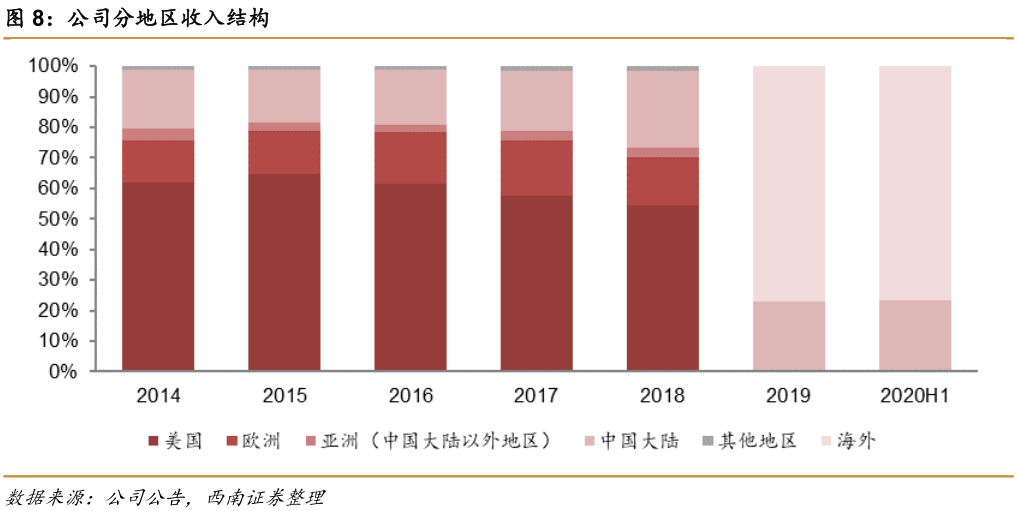

从区域来看,药明康德收入主要来自于海外,2015-2018年,美国收入占比从65%下降到55%,欧洲占比约15%,比例相对稳定,中国收入占比从14%提升至16%,2019年,国外收入总占比达77%,中国收入占比达到23%,预计随着国内创新药研发生产投入的持续增长,公司国内收入占比将持续提升。

2

客户结构、赋能平台、人才优势给药明康德围起长且宽的护城河

2.1

存量客户高粘性,“长尾战略”带来增量客户

公司客户数量庞大,2019年公司共有客户3660多家,相比2018年增加1200家,到2020H1,公司客户数量已经达到4000多家,占全球创新药企业数量的三分之一。

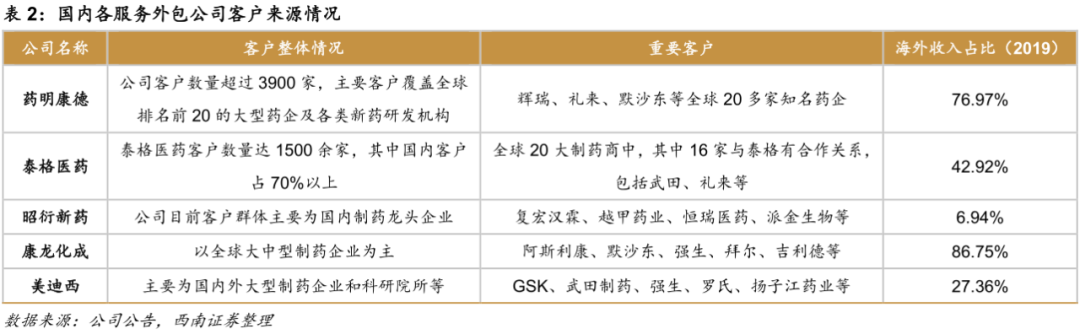

与国内其他CRO公司相比,公司客户覆盖辉瑞、礼来、默沙东等全球排名前20的大型药企及各类新药研发机构,客户质量较高,同时公司客户粘性较强,2015至2020年上半年,公司前十大客户保留率保持在100%,2020年上半年,公司来自于原有客户的收入占比达到94.5%,来自于新增客户的收入占比为5.5%,较高的客户粘性为公司的稳健发展奠定基础。

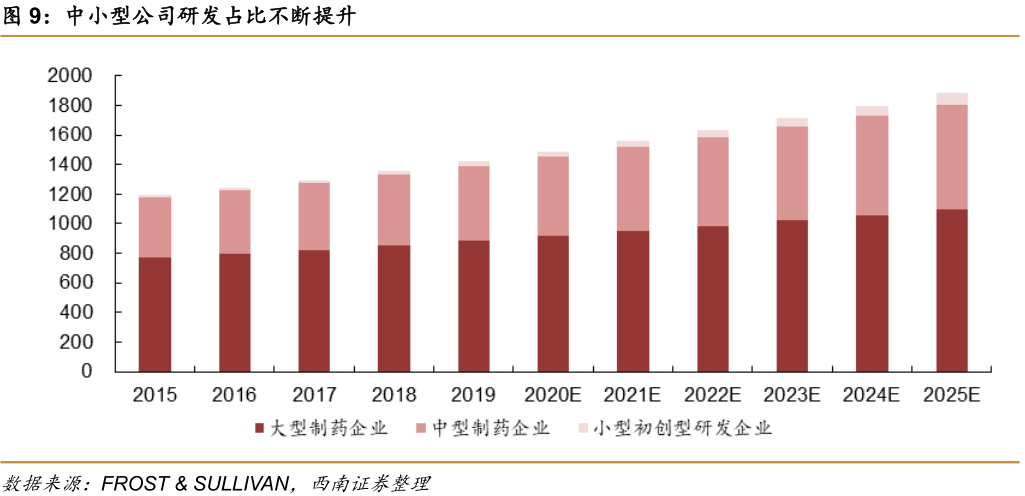

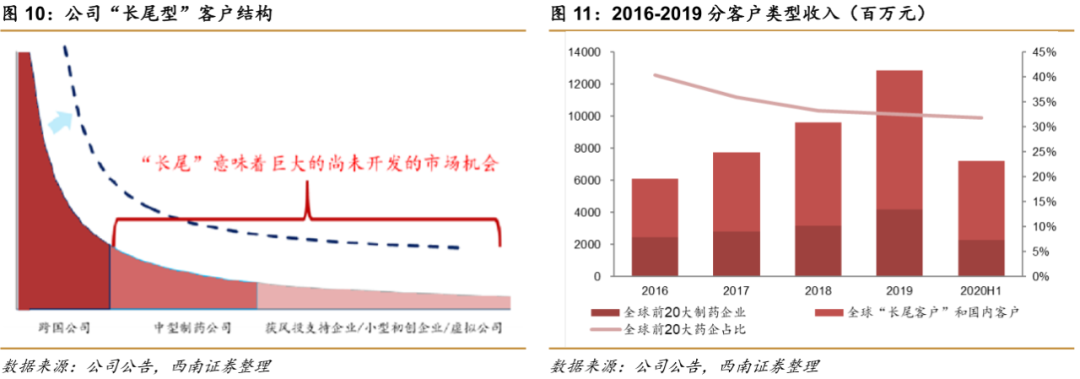

客户数量的快速增加,与公司坚持的“长尾战略”有明显关系。“长尾战略”是指通过提供全面及定制化的服务,将客户范围从国际大药企和生物公司扩大到小型生物技术公司、虚拟公司和个人创业者,目前中小型制药企业、科研团队等正逐步成为全球医药创新的主力,相比大型医药公司更倾向于将研发、生产等环节进行外包,长尾客户市场广阔。

公司“长尾战略”的实施效果逐步体现,小客户收入占比提升明显。公司全球前20大制药企业客户占公司整体收入比重从2016年的40%逐步下降到2020H1的31.9%,而长尾客户贡献收入从2016年的36亿元增长到2019年的86.7亿元,复合增速达到34%,收入占比从2016年的60%提升至2020H1的67.3%,预计随着公司“长尾战略”的持续推进,长尾客户收入贡献奖进一步加大。

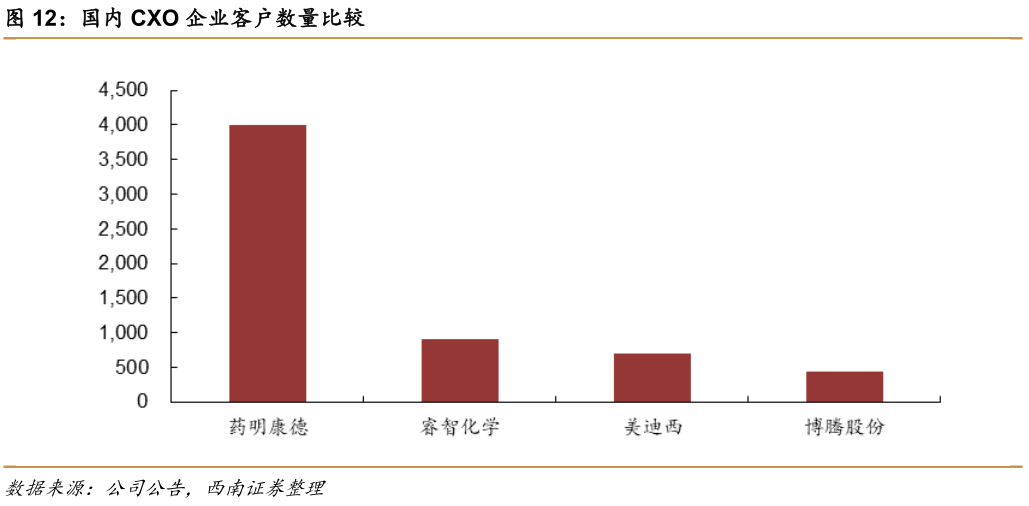

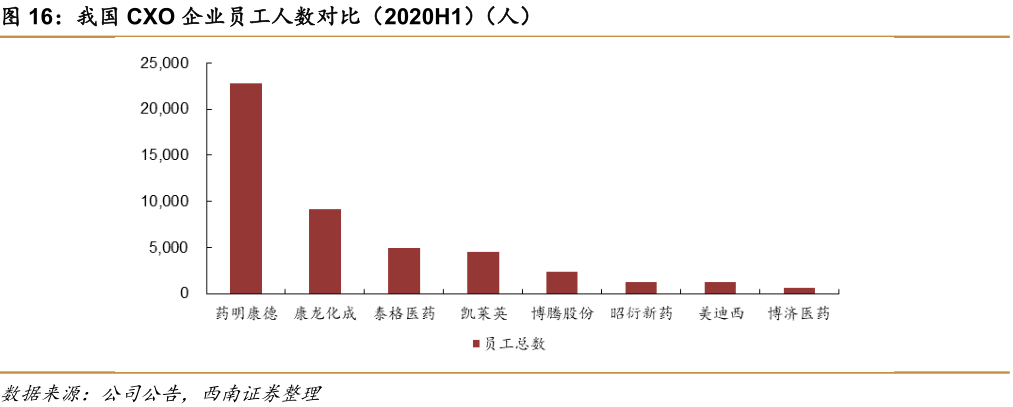

从国内部分披露客户数据的企业对比来看,药明康德以4000多家活跃客户数量稳居第一,远超其他CXO企业。

2.2

全球布局的医药研发生产赋能平台,一体化优势显著

公司是中国最早成立的 CRO企业之一,2007年在美国纽交所上市后,就开始快速产业链布局,之后在2015年私有化并于2018年在A股上市,全产业链布局进一步加速,先发优势显著。公司2008年收购了在美国的AppTec,进入药物测试服务领域,2011年收购了津石杰成,进入临床CRO领域,2014年收购了美新诺,增加了生物信息业务,2015年收购了NextCode ,布局基因检测服务,之后公司还收购了Ambrx、德国Crelux和辉源生物等,进一步增强临床前CRO业务的竞争力。

2018年开始,公司加速布局临床CRO业务,在2018年公司收购位于美国得克萨斯州的临床试验ResearchPointGlobal,将临床试验服务拓展到美国,增强为国内外客户进行创新药中美双报的临床试验服务能力,2019 年公司又新收购美国加州的临床研究数据统计分析服务公司Pharmapace,打通中美服务平台。目前国际上小型CRO企业较多,预计未来公司仍将进步通过收购的方式增强产业链布局。

不断收购的同时,公司也在通过内生发展进一步增强业务实力,2018年公司实现A股上市,募资达到22.5亿元,随后登陆H股,募资82.8亿元,募集资金用于拓展临床前CRO、临床CRO、小分子CDMO以及细胞和基因治疗CDMO等业务,整体实力实现跨越式发展。

经过多年的快速发展,目前公司业务已经涵盖新药研发全产业链,构建了研发、生产和商业化生产全产业链服务模式,相比其他竞争对手具有明显优势。

从国内外来看,国外大型CRO企业业务普遍集中在临床CRO领域,临床前CRO体量相对较小,而且海外大型CRO企业普遍没有布局CDMO业务,海外大型CDMO公司也往往只聚焦CDMO业务,CRO业务涉足较少,相比之下,药明康德已经打造了CRO+CDMO一体化平台,且协同效应十分显著。相比国内企业,公司的临床前CRO和CDMO业务均为绝对龙头,临床CRO业务也在快速推进,全产业链布局优势显著。公司通过全产业链布局实现了“一体化、端到端”的服务,极大增强客户粘性,协同效应十分显著。

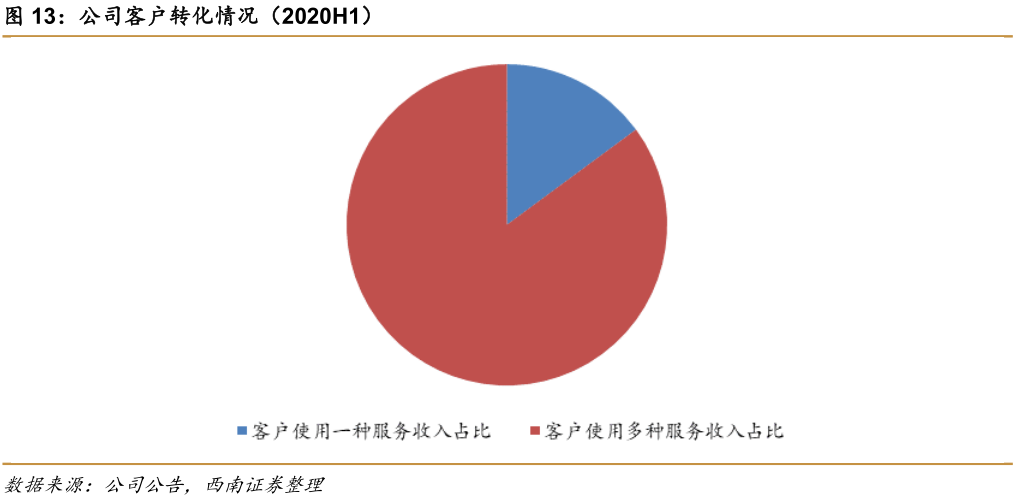

随着公司一体化布局的持续推进,客户转化率持续提升,2020H1,客户使用多种服务收入占比达到85%,表明公司已经实现了较好的客户内部导流,产业链协同效应突出。

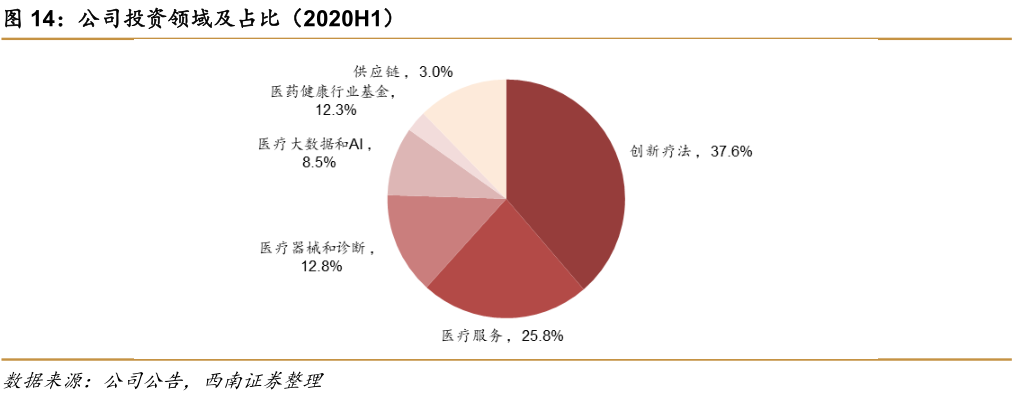

公司凭借在新药研发产业链上的布局,持续创建大健康生态圈,对医疗医药行业的初创公司投资。截至2020H1,公司共投资90余家公司和基金,内容包括创新疗法、医疗服务、医疗器械和诊断、医疗大数据和AI、供应链、医疗健康行业基金等六个领域,投资组合的内部收益率达到30%,为公司带来丰厚的投资回报。丰富的投资也促进公司进一步协同产业资源,把握行业发展机遇,同时带动主业发展,增加了公司的核心竞争力。

2.3

人才优势明显,形成突出的人才壁垒

CXO主要依靠医药领域专业技术人员提供服务,需要参与者具有化学、医学、药学、生物统计学等各类专业知识,某些职位还要求技术人员具有丰富的管理经验,整体来看,CXO是明显的人才密集型行业,加之资深专业人才紧缺、管理人员薪酬要求较高等原因,行业也形成了较高的人才壁垒。目前,从员工总数、员工质量、管理层资历以及员工激励等多个角度来看,药明康德均形成了突出的人才壁垒,竞争优势显著。

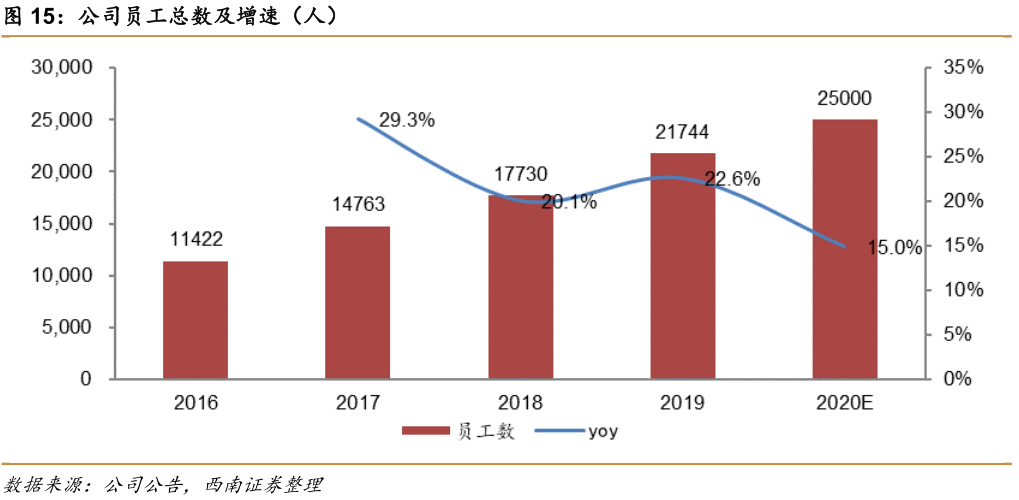

从员工总数来看,公司拥有强大的人才储备水平,员工人数从2016年11422人增长到2019年的21744人,复合增速达到24%,预计2020年有望达到25000人,员工总数远高于同行水平,快速增长的员工数为公司业绩的快速发展奠定基础。

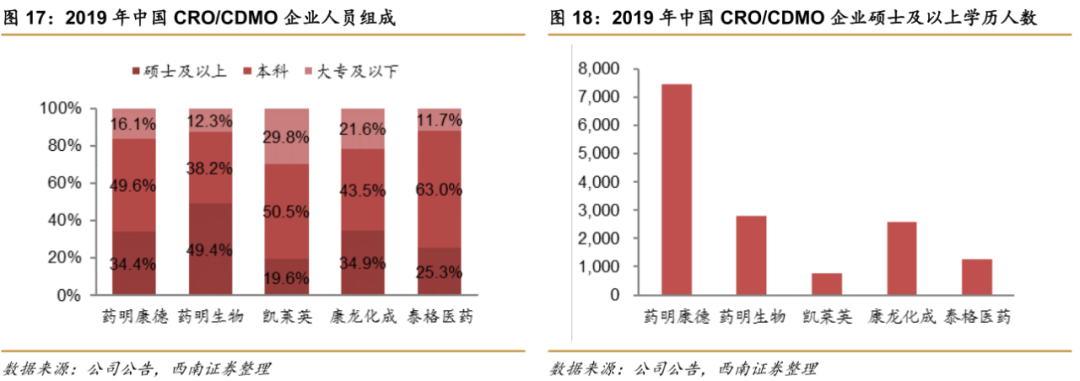

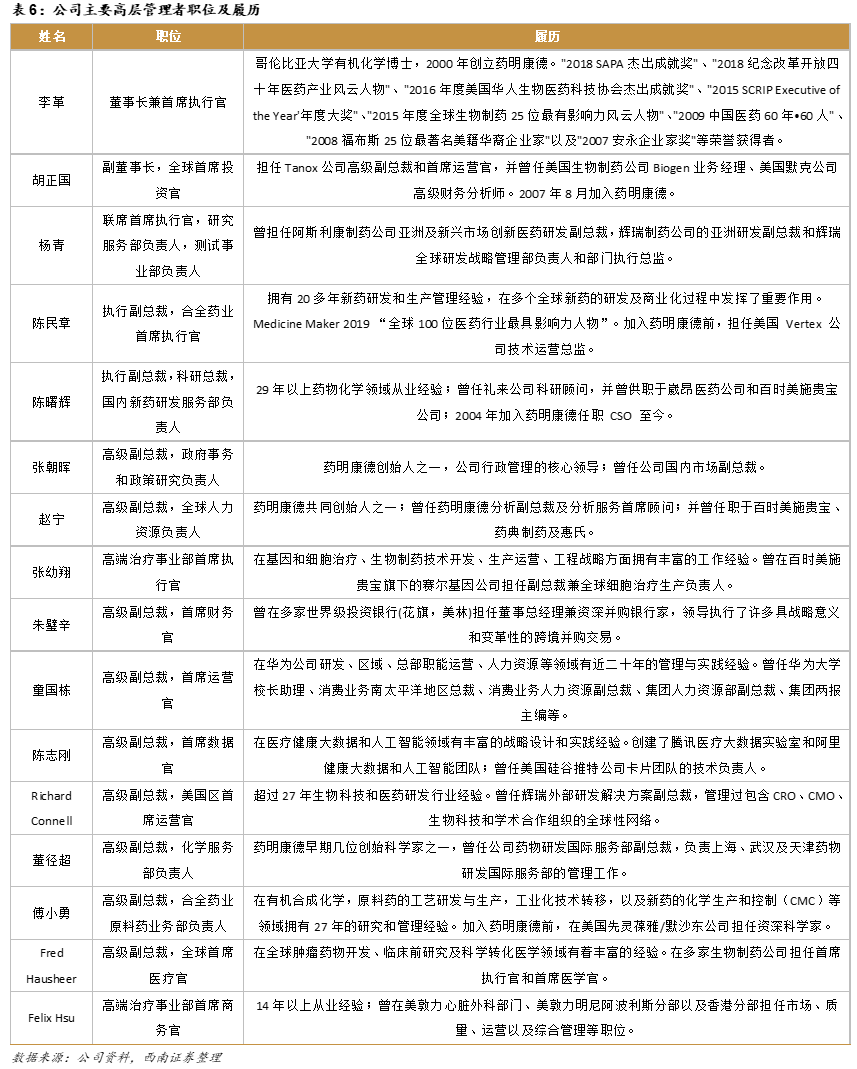

从员工质量来看,公司的硕士及以上学历员工数超过7000人,远高于同行业水平,同时,公司的本科及以上学历人员占比达到84%,研发人员达到18055人,均处于行业领先地位,高质量的人才为公司高质量发展奠定基础。

从管理团队来看,公司拥有具备全球视野及产业战略眼光的卓越管理团队,以李革领军的公司管理层团队拥有丰富的医药行业从业经历,具备较强的执行力及多年医药行业投资经验、管理经验、国际化视野并在中美两地生命科学领域有较高知名度。

经验丰富、视野广阔的管理团队使公司得以在全球经济运行周期及医药行业整体发展趋势方面有独到而敏锐的认知。此外,领导团队也有具有高等学位和丰富工作经验的科学家,大部分曾工作在生物制药行业一线,并在各自专业领域拥有多年行业经验,优秀的管理团队为公司的长期发展奠定基础。

公司上市以来,已经推出两次股权激励计划,激励范围不断扩大,股权激励计划逐渐建立、健全了公司长效激励机制,充分调动了公司高级管理人员、核心技术人员的积极性,有效地将股东利益、公司利益和核心团队个人利益结合在一起,提升了公司团队的稳定程度,为进一步的研发提供人才技术支撑,2019年,公司核心员工(股权激励计划覆盖的员工)存留率高达94%,体现了公司较高的人才粘性。

3

业绩驱动力:短期、中期、长期均有充足动力

小分子CRO和CDMO业务为公司提供稳定的发展驱动力。公司的中国区实验室服务主要从事小分子药物发现服务和小分子临床前测试服务,收入占比约50%,公司的CDMO 业务为药企提供小分子药物工艺开发和生产业务,收入占比29%。总体来看,小分子CRO和CDMO业务占比近80%,随着海外产能转移的持续,国内创新药研发和生产投入的持续增长,以及公司自身产能的持续扩充,小分子CRO和CDMO业务有望继续保持稳健增长,为公司短期和中期的稳健发展提供充足驱动力。

细胞和基因治疗CDMO业务和临床CRO将成为长期增长新引擎。公司的美国区实验室服务主要提供细胞和基因疗法产品的CDMO服务和医疗器械测试服务,收入占比12%,长期来看,细胞和基因疗法市场空间广阔,未来生产外包需求较大,公司的细胞和基因治疗CDMO业务长期成长动力充足。临床CRO服务收入占比8%,临床CRO市场规模高于临床前CRO,市场空间广阔,公司持续加速布局,目前基数较低,未来有望迎来高速增长,贡献较大业绩弹性。

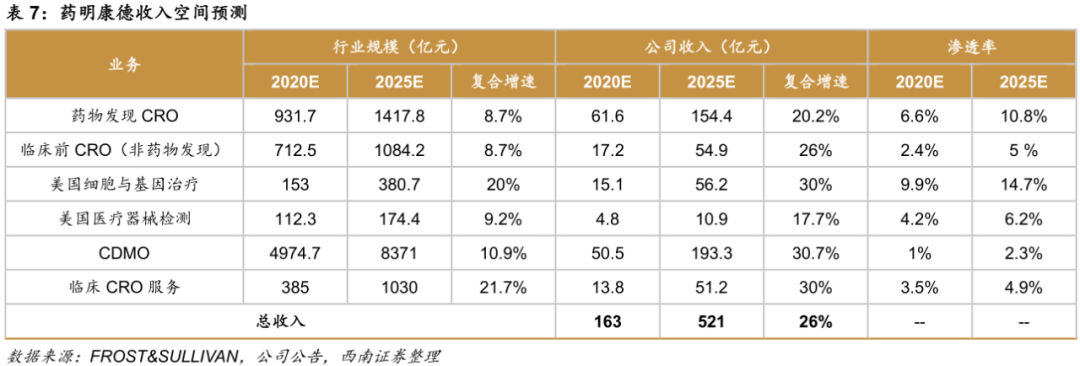

通过对公司各项业务未来5年的收入情况进行预测,预计2020-2025年公司总收入有望保持26%的复合增速,2025年公司总收入有望超过500亿元。

3.1

小分子CRO/CDMO行业高度景气,为公司提供充足的业绩发展驱动力

3.1.1

受益海外产能转移与国内创新药崛起,我国CXO行业迎来蓬勃发展

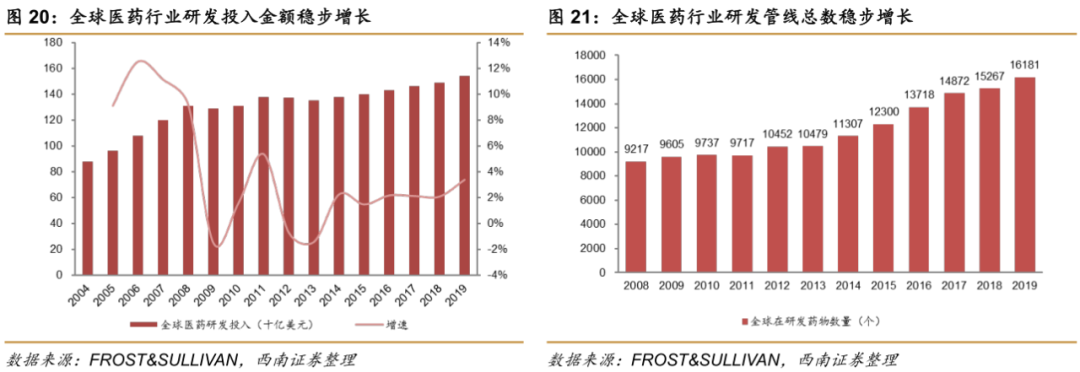

全球医药研发投入与研发管线数量稳健增长,为全球CXO行业发展奠定基础。随着经济发展、人口老龄化加剧以及卫生健康意识增强等多因素影响,全球药物研发投入也逐渐升温,2019年全球研发投入达到1540亿美元,随着研发投入的不断增加,全球医药研发管线数量不断增加,2019年达到16181个,全球医药研发投入与研发管线数量的稳健增长,为全球CXO行业发展奠定基础。

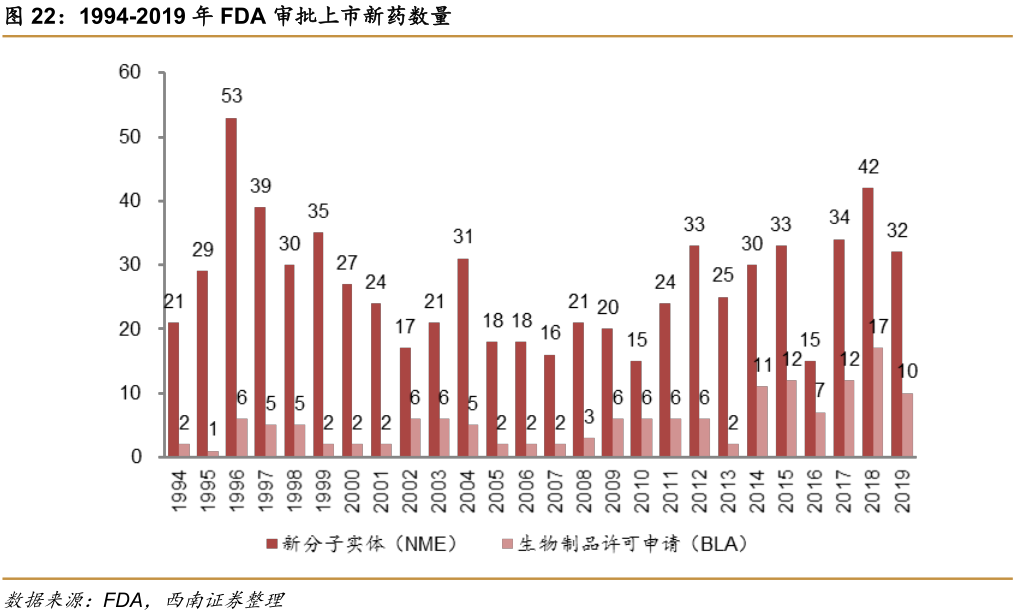

随着研发投入与研发管线数量的稳定增长,以及FDA审批效率的提升,每年获批上市创新药数量快速增加,2017-2019年FDA平均批准新药数量达51个,处于历史较高水平,新药上市速度的加快,进一步激发药企研发热情,同时也推动医药行业的整体扩容。

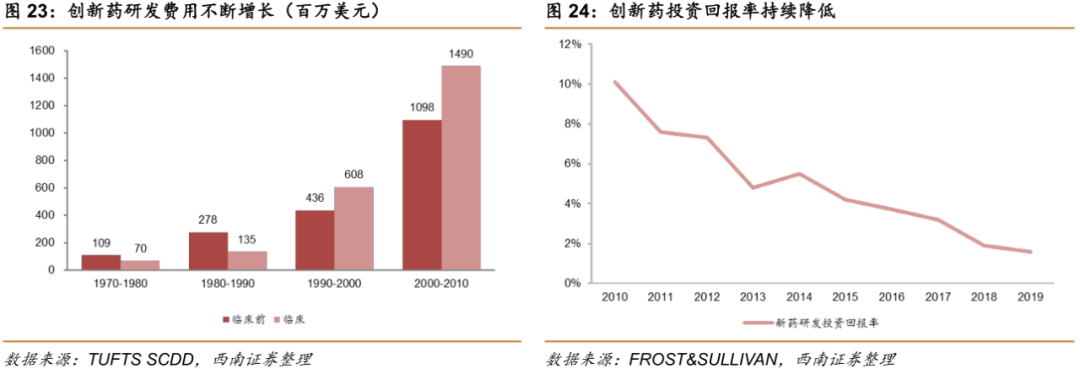

研发难度不断加大,促使药企与CXO企业合作。近几十年,随着疾病的日益复杂,已知靶点的不断消耗,以及政策监管要求的不断升级,医药公司的研发成本不断攀升,研发周期不断增长,研发成功率明显下降,给制药企业的研发带来巨大压力,为提升研发效率与成功率,药企逐步加大与CXO企业合作,促进CXO外包率逐步提升。

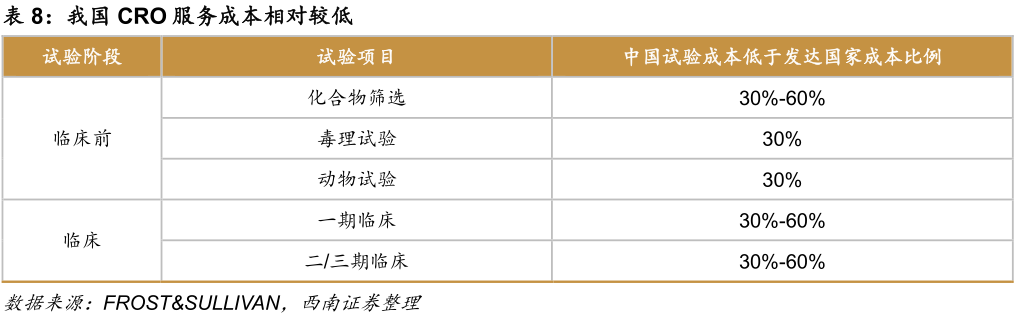

就CRO行业来看,我国CRO服务成本远低于发达国家,其中临床前CRO

领域对人才依赖度较高,我国人才供给充足且人工成本相对较低,带动临床前CRO率先向我国开始转移,并涌现出药明康德和康龙化成等国际化大公司。

而对于临床CRO领域,我国庞大的人口基数决定了在各个疾病领域均有相对较多的患者人数,招募患者的成本远低于发达国家,越来越多的国际制药企业选择在中国开展临床,进一步带动了国内临床CRO的发展。

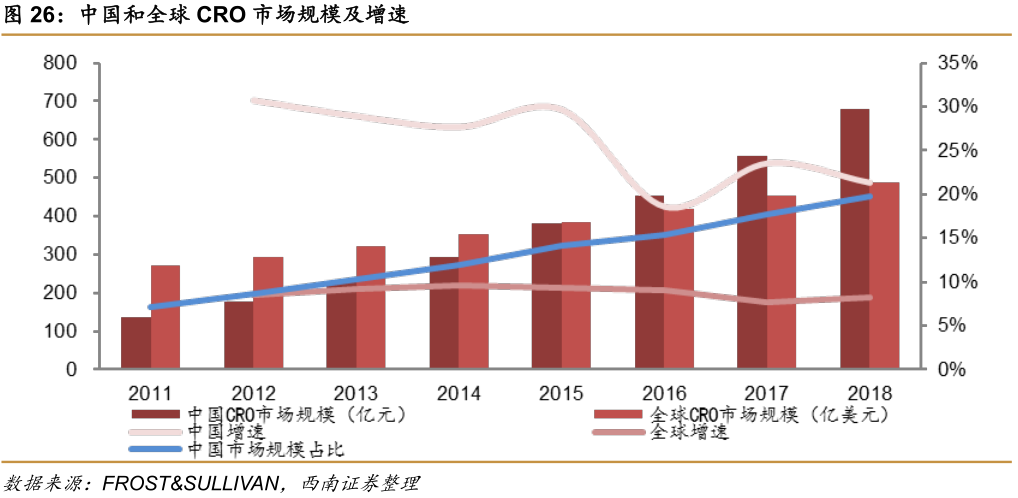

受益于人才的规模增长以及相对较低的人力成本,我国CRO行业市场规模从2011年的136亿元增长到2018年的678亿元,复合增速超过20%,相比之下,全球CRO市场规模从2011年的271亿美元增长到2018年的489亿美元,复合增速不到10%。我国CRO行业市场规模占全球市场规模比例从2011年的7.19%提升至2018年的19.81%,预计未来仍将进一步提升。

与CRO行业相类似,中国、印度CDMO行业在原材料和人力成本方面也远低于欧美等发达国家,在成本优势推动下,全球CDMO行业产能逐步从欧美等发达国家向中国、印度等新兴国家转移,2011年我国CDMO市场占全球规模的5.94%,2017年占比已经达到8.94%,转移趋势显著。

为降低成本,近几年许多跨国药企逐步关闭部分工厂以减少产能,仅2019年,辉瑞、诺华、礼来和阿斯利康等公司就宣布了产能削减计划,其中诺华将苏州工厂以7.9亿元出售给九洲药业,也是目前我国CDMO企业规模最大的一次收购,全球医药产能从欧美向亚太地区转移的趋势十分显著。

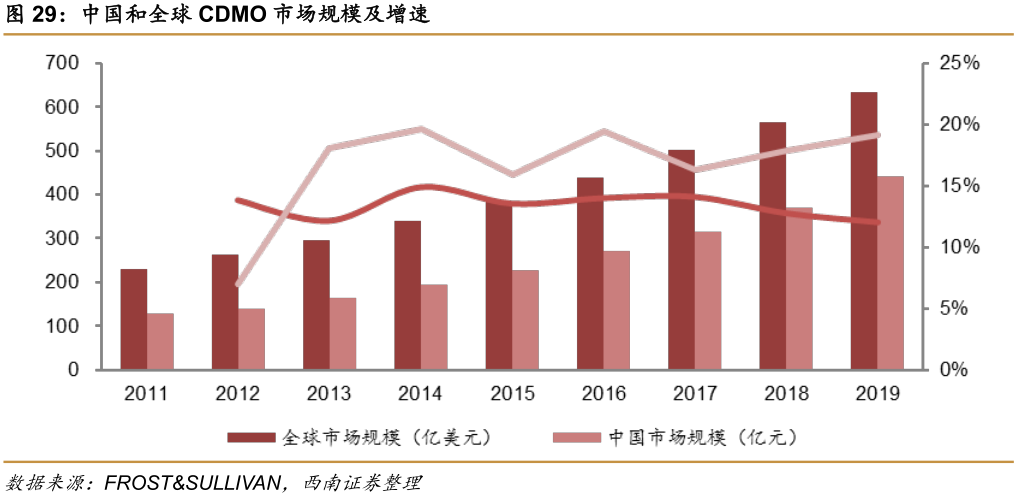

我国CDMO行业市场规模从2011年的129亿元增长到2019年的441亿元,复合增速超过20%,预计未来仍将继续保持快速增长。相比之下,全球CDMO市场规模从2011年的231亿美元增长到2019年的633亿美元,复合增速不到10%。

3.1.2

中国区实验室服务:预判新兴研发趋势,建立领先的赋能平台

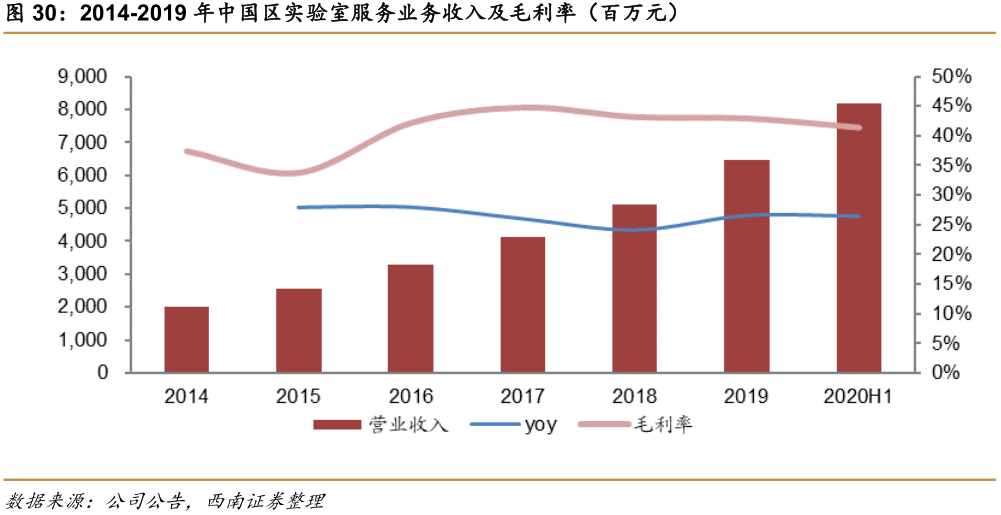

中国区实验室服务是公司的核心业务,主要为临床前CRO,包括小分子药物发现和药物分析及测试业务,公司通过上海药明、苏州药明、天津药明、武汉药明等多家控股子公司开展。公司中国区实验室服务收入从2016年的32.7亿元增长到2019年的64.7亿元,复合增速达到25.5%,2016-2019年毛利率均保持在40%以上。

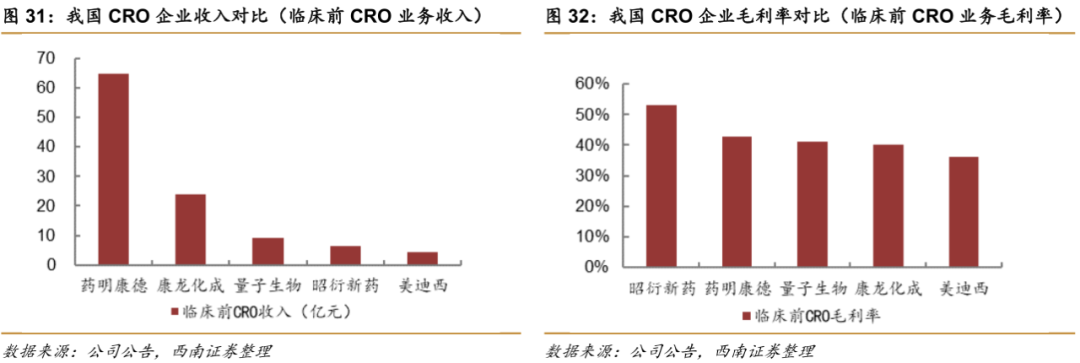

国内企业对比来看,2019年公司的临床前CRO业务收入达到64.7亿元,位居同行业第一,远高于位于第二的康龙化成,2019年公司的临床前CRO业务毛利率达到42.9%,也领先于业务结构更加相近的量子生物、康龙化成、美迪西等企业。

药物发现CRO全球龙头,有望跟随全球新药研发保持稳健发展。药物发现是公司临床前CRO的主要业务,药物发现是一个多学科协作、系统性的工作和过程,针对药物发现阶段,公司拥有目前全球规模最大、经验最为丰富的小分子化学药研发团队,能够提供从药物靶点发现到确定临床候选化合物的全流程工作。

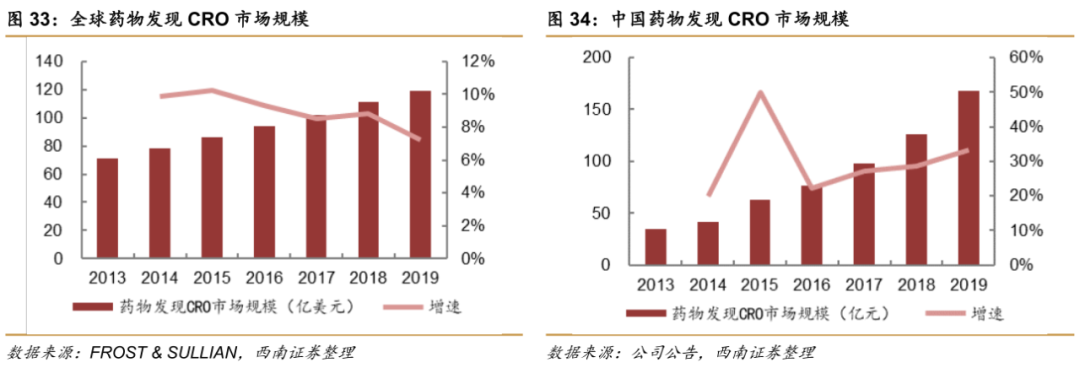

从全球药物发现CRO市场规模从2013年的71亿美元增长到2019年的119亿美元,预计未来仍将保持8%的增速,我国药物发现CRO市场规模从2013年的35亿元增长到2019年的168亿元,复合增速达到30%,预计未来仍将以超过25%的增速快速增长。

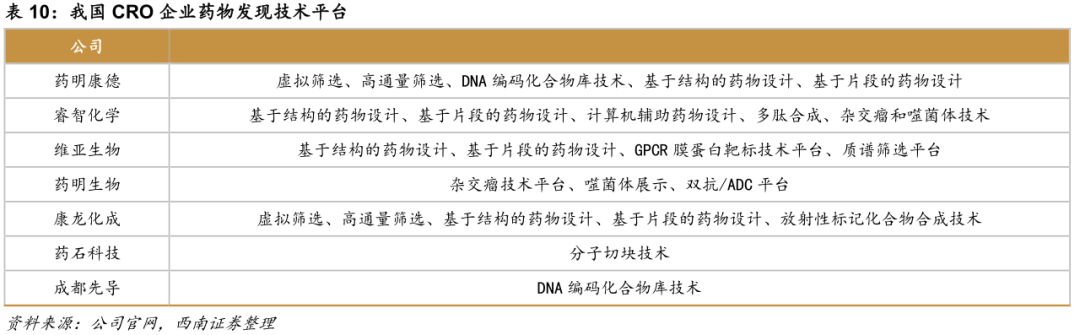

从技术平台角度来看,药明康德相对服务内容最为广泛,包括传统的 FBDD、SBDD,同时也提供 HTS、DEL

库等服务。睿智化学、维亚生物等业务涵盖传统的新药研发相关服务,而药明生物则专注于大分子药物开发,并拥有双抗和 ADC

药物研发平台,康龙化成、药石科技和成都先导专注提供部分特色服务。强大的技术平台奠定了公司强大的服务能力,服务范围更为广泛,相比其他CRO企业具备显著优势。

近几年,公司不断拓展新的药物发现平台,增加客户服务能力,其中公司构建的DNA编码化合物库(DEL)包含化合物分子约900亿个,同时面向全球客户推出DEL高通量筛选服务包、DEL试剂盒DELight,并联合众多国际顶尖学术研究机构共同发起面对学术机构的DELopen平台。2019年,公司DEL平台赋能110家全球客户,包括全球前20大制药企业之中的7家。

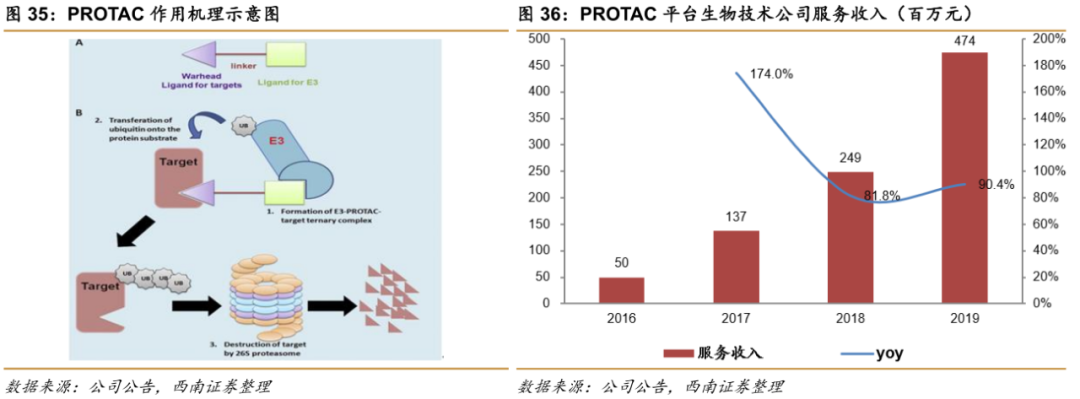

此外,公司2014年开始建立了PROTAC药物发现和测试平台,PROTAC技术具有众多优势,如靶向“不可成药靶点”、克服现有药物的耐药性、选择性更佳等,目前全球范围内进展最快的PROTAC分子处于临床Ⅰ期阶段。药明康德为专注PROTAC技术的公司提供研发服务,2019年公司PROTAC平台来自于生物技术公司客户的收入已经达到4.74亿元,同比增长约90%,2016-2019年收入增长率达112%。

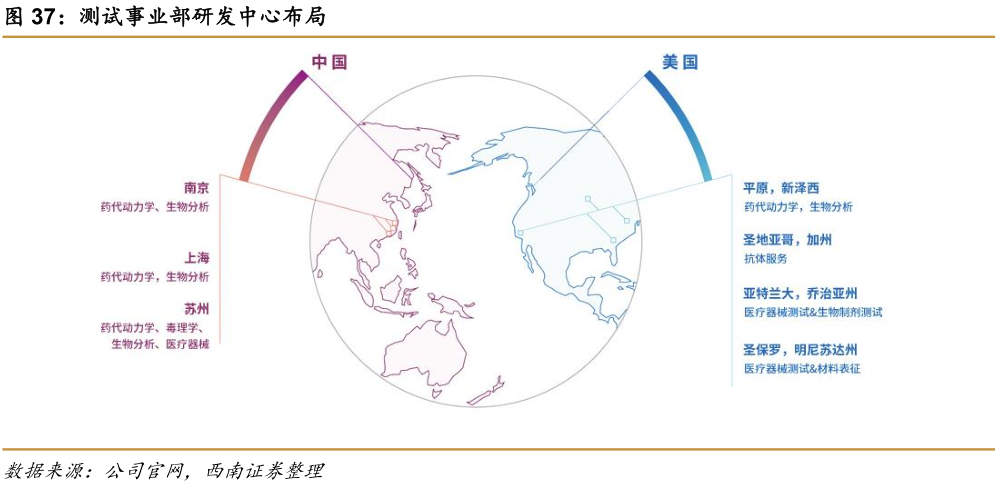

药物分析及测试服务平台优势显著,有望继续维持稳健增长。公司的药物分析及测试服务通过测试事业部开展,总部位于上海,在中国和美国共拥有7个研发中心。目前公司发挥一体化平台优势,通过新药研发及全球申报一体化平台(WuXi

IND

,WIND)、临床药物研发和医疗器械测试平台,将API合成、制剂开发、药效、药代、安全性评价以及申报资料撰写和递交整合在一起,为客户提供新药研发及全球申报一体化服务,加速客户新药研发进程。

2019年,WIND平台签约52个服务项目,并通过eCTD的方式,为众多国内外合作伙伴成功进行FDA IND申报,获得FDA许可,进入临床研究。药物分析及测试服务平台优势显著,有望继续维持稳健增长。

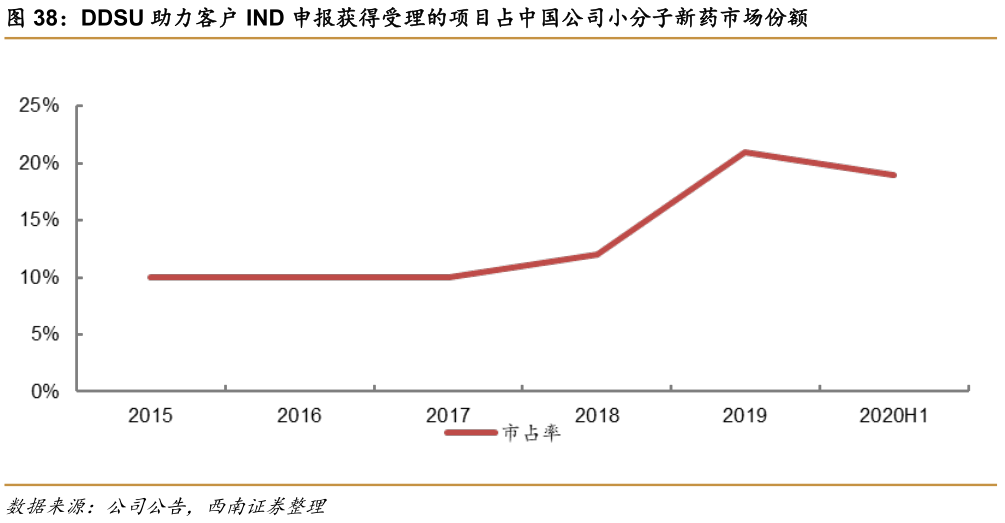

随着国内创新药的逐步上市,DDSU模式将为公司带来持续性现金流入。DDSU(国内新药研发服务部)公司为国内客户提供包含产品未来对外授权的里程碑分成和产品上市后的销售收入分成的临床前一体化研发服务。

截至2020年上半年,公司共有182个项目在进行中,其中处于药物发现和临床前研发阶段的项目数为84个,IND阶段的项目数为32个,CTA阶段的项目数为33个,临床一期、二期和三期的项目数分别为54个、8个和1个,经过多年发展,DDSU助力客户IND申报获得受理的项目占中国公司小分子新药市场份额已经从2015年的10%提升至2020H1的19%,预计未来仍将进一步提升。预计随着国内创新药的逐步上市,DDSU模式将为公司带来持续性现金流入。

3.1.3

CDMO:产能持续扩张,有望继续保持快速增长

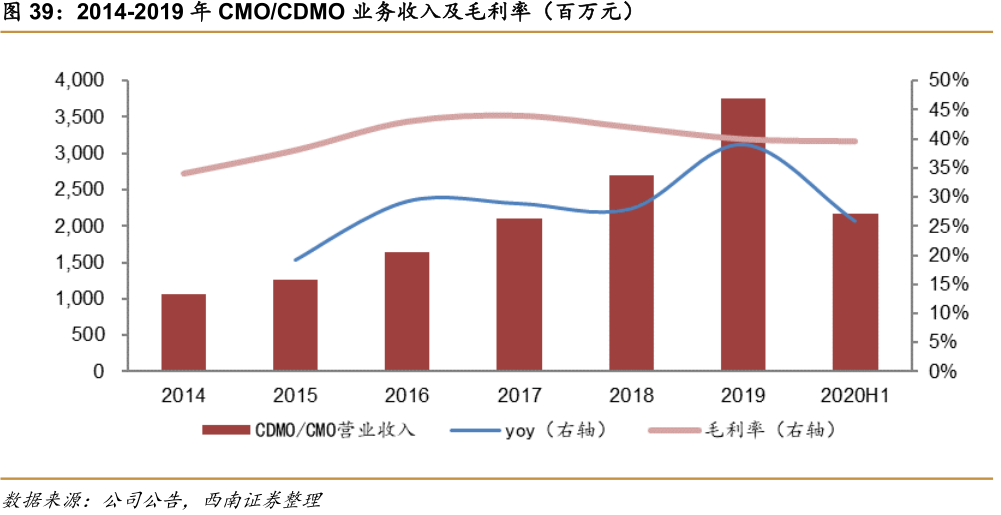

公司CDMO业务以子公司合全药业为平台开展,近几年业绩整体保持较快增长,收入从2014年的10.6亿元增长到2019年的37.5亿元,复合增速超过30%,2016年之后毛利率基本维持在40%以上。

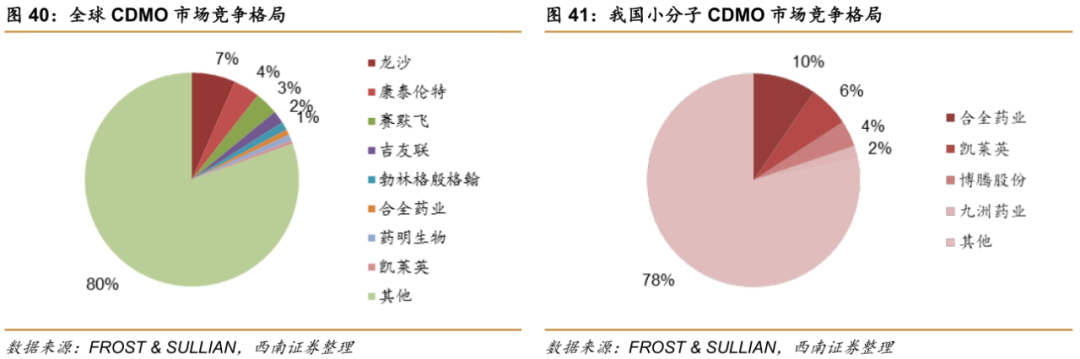

国内CDMO龙头,市占率持续提升。全球CDMO行业集中度较低,目前全球范围内CDMO企业超过600家,其中龙头企业龙沙制药2019年市场份额为6.6%,其次为赛默飞、康泰伦特、吉友联和勃林格殷格翰,市占率分别为3.9%、3.5%和1.9%,我国CDMO企业发展时间较短,则全球市场市占率更低。从国内情况来看,小分子CDMO龙头合全药业市占率不到10%,CR4仅为21.7%,集中度也较低,预计未来有望提升。

目前合全药业已经在上海外高桥保税区、江苏常州等地布局了五个生产研发和生产基地,同时公司已经有流体化学技术平台、酶催化反应、生物催化反应等多个先进技术凭条,可以提供从临床阶段到商业化阶段的中间体、原料药和制剂的研发和生产服务。

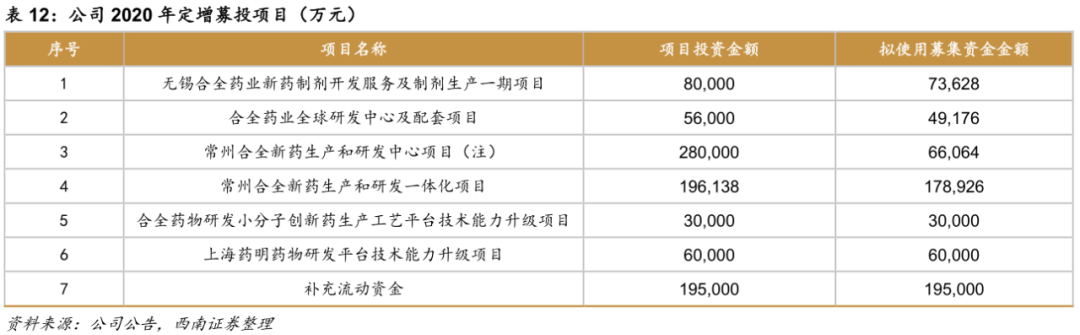

2020年初,公司发布定增方案,拟募资65亿元,其中大部分均用于合全药业的产能扩建,包括无锡合全药业新药制剂开发服务及制剂生产一期项目、常州合全新药生产和研发一体化项目等等,将进一步扩大CDMO业务产能,提升研发实力。

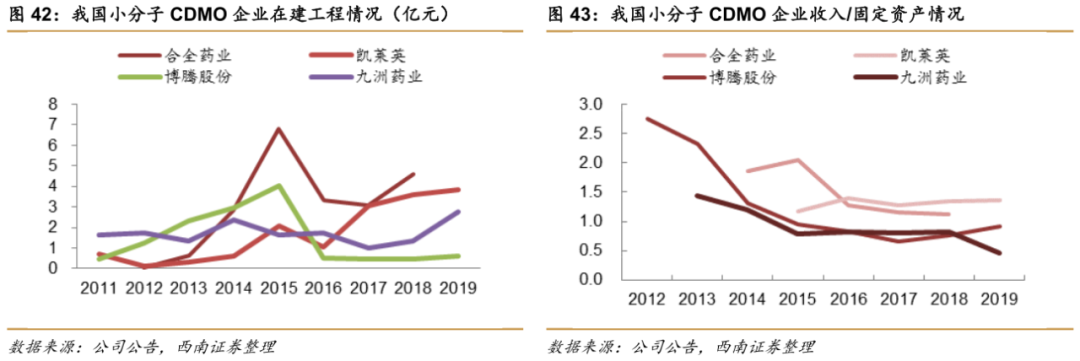

近几年,合全药业一直维持较高的固定资产投入水平,固定资产(原值)从2014年的5.7亿元增长到2018年的24亿元,2014年至2018年,公司的在建工程平均水平也达到4亿元,远高于同行业的凯莱英、博腾股份和九洲药业等。从收入/固定资产情况来看,公司也一直保持在1以上,固定资产利用率较高,处于行业第一梯队,高于博腾股份和凯莱英。持续快速增长的固定资产以及较高的固定资产利用率表明公司目前产能利用率较高,未来订单充足,长期成长动力强劲。

从项目数来看,公司临床前CRO实力强劲,通过与客户在临床前期阶段建立紧密的合作关系,实现项目导流,不断为CDMO业务带来新的临床阶段和商业化阶段的项目,近几年公司CDMO业务各阶段项目数持续快速增长,2020年上半年处于临床前、临床和商业化各个阶段的项目分子超过1100个,其中临床III期阶段有42个分子、已获批上市的品种26个分子,远高于2019年水平,预计未来仍将快速增长。

受益MAH制度,合作项目数快速推进,商业化业务成长动力充足。合全药业是我国MAH试点开展以来首个支持获批创新药的受托企业,公司的MAH项目中,歌礼药业的戈诺卫最早于2018年6月上市,随后2018年9月和记黄埔的爱优特上市,截至2020年上半年,公司共计有26个MAH项目正在进行,包括

4 个商业化生产项目,随着后续MAH项目的快速增加,以及后续产品的持续上市,公司商业化阶段项目数量有望持续增加,为商业化阶段收入增长增添动力。

3.2

全球细胞与基因治疗前景广阔,CDMO业务有望迎来爆发

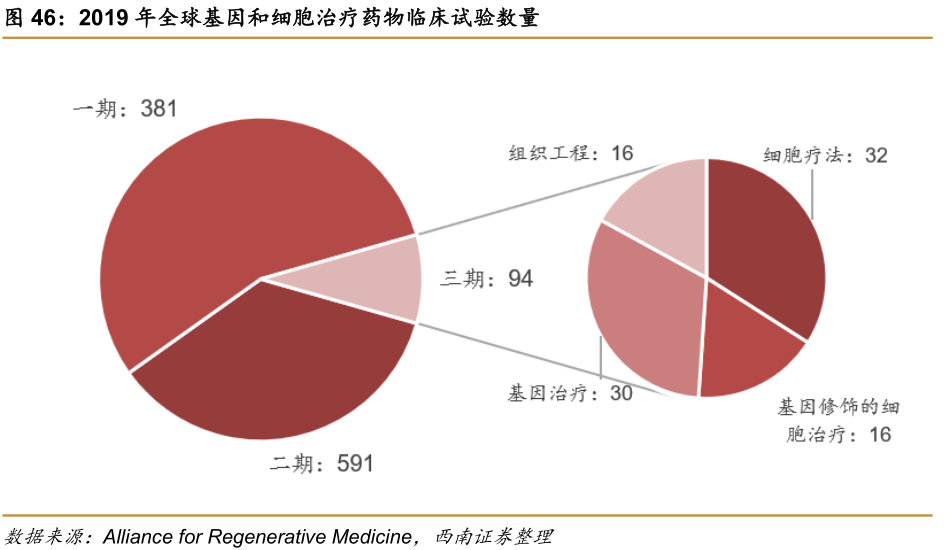

细胞与基金治疗药物市场逐步打开,行业迎来快速发展机遇。2015年至今,全球一共有16款细胞和基因治疗药物上市,其中两款CAR-T产品Yescarta和Kymriah较为知名。2019年全球正在临床阶段的细胞和基因治疗临床试验有1069个,其中在临床三期的有94个,其中基因治疗、基因修改的细胞治疗、细胞治疗和组织工程分别有30、16、32和16个,根据全球再生医学联盟的预测,到2020年,每年将会有200个细胞和基因治疗临床批件,而到2025年,美国FDA将会每年批准10-20个细胞和基因治疗产品上市,市场空间巨大。

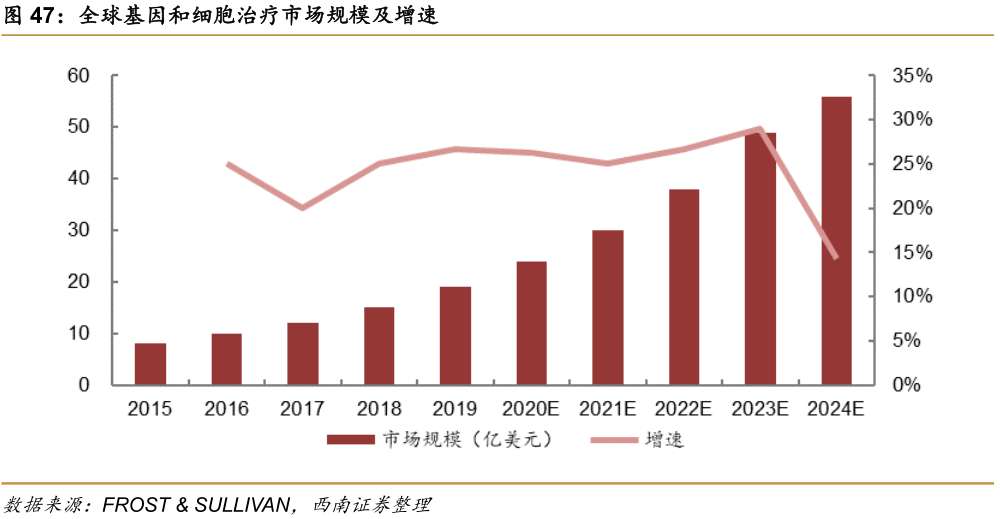

全球细胞和基因治疗CDMO市场规模快速增长。根据ARM的2019年度报告统计,目前全球再生医学(包括基因疗法,利用基因工程改造的细胞疗法,细胞疗法和组织工程)公司已经多达987家,2019年细胞和基因治疗领域融资金额达98亿美元,并有多起重磅交易发生,基因与细胞治疗快速发展的同时,全球细胞和基因治疗CDMO市场规模也从2015年的8亿美元增长到2019年的19亿美元,预计未来仍将保持25%以上的增速。

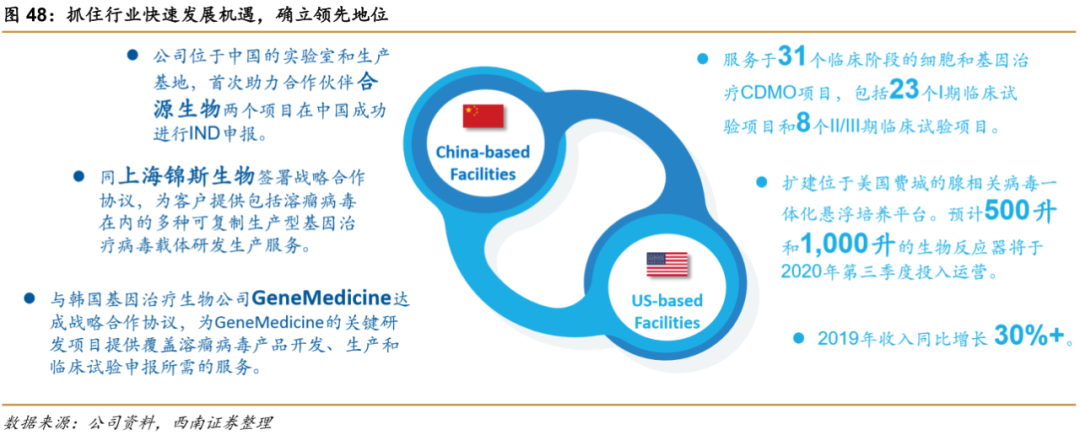

公司进入细胞与基因疗法CDMO领域相对较早,主要通过美国控股子公司开展,前身是AppTec,于2008年被公司收购,AppTec有20多年的发展历史,竞争力突出。截至2019年底,公司为31个临床阶段细胞和基因治疗项目提供CDMO服务,包括23个I期临床试验项目和8个II/III期临床试验项目,2019年公司细胞与基因疗法CDMO业务占全球市场份额的8.4%,位于行业第五名,处于领先水平。

美国细胞与基因疗法CDMO业务产能仍在拓展,2020年1月,公司扩建位于美国费城的腺相关病毒一体化悬浮培养平台,预计500升和1,000升的生物反应器有望在2020年第三季度投入运营。

公司国内的CDMO业务发展时间较晚,目前在上海研发基地、无锡研发基地和无锡GMP生产基地开展,近两年发展速度也很快。2019年公司首次助力国内合作伙伴合源生物科技(天津)的两个项目在中国成功进行IND申报;2019年8月,公司和上海锦斯生物技术有限公司签署战略合作协议,共同开拓用于先进治疗技术的病毒载体工业化领域;2019年11月,公司与韩国基因治疗生物公司GeneMedicine达成战略合作协议,为GeneMedicine的关键研发项目提供覆盖溶瘤病毒产品开发、生产和FDA临床试验申报所需的服务。

公司美国实验室服务业务主要为细胞与基因疗法CDMO和医疗器械检测服务,其中细胞与基因疗法CDMO占比较大,业绩整体保持稳健增长,2018年增速较低主要与医疗器械检测服务受到客户调整外包策略所致,2019年实现收入15.6亿元,同比增长29.8%,恢复至较快增长水平。毛利率整体也保持在较高水平,除2018年以外,毛利率基本维持在30%以上,预计公司的细胞和基因疗法CDMO有望引领行业发展,继续保持高速增长。

3.3

临床CRO服务持续布局,有望贡献较大业绩弹性

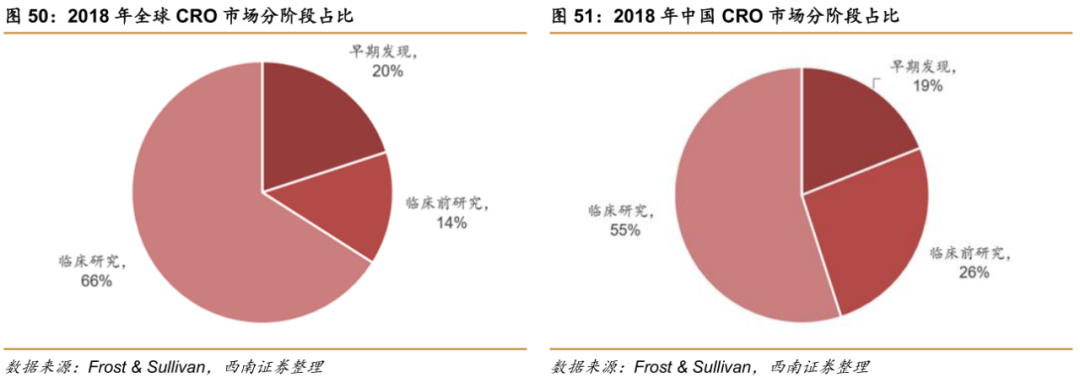

临床CRO占CRO市场整体规模较大,市场空间广阔。2018年临床CRO占全球CRO市场比例约为66%,药物发现CRO和临床前CRO则分别占比20%和14%,由于海外医药研发已经比较成熟,因此各项细分领域占比基本保持稳定。中国CRO市场的分布与国际CRO市场略有不同,2018年,早期发现、临床前CRO和临床CRO占比分别为19%、26%和55%,相比海外,我国创新药起步较晚,目前大部分药物集中在临床前,预计随着研发的向前推进,临床CRO占比有望逐步提升。

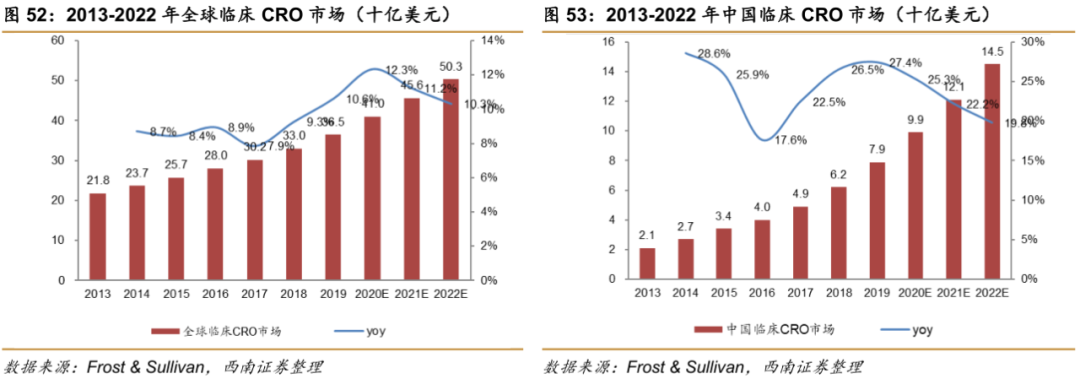

全球临床CRO市场规模从2013年的218亿美元增长到2019年的365亿美元,复合增速为9%,预计未来仍将保持8%-10%的增速,我国临床CRO市场规模从2013年的147亿元增长到2019年的553亿元,复合增速达到24.7%,预计未来随着海外创新药来我国做临床的逐步增加以及国内创新药研发逐步向临床阶段的推进,我国临床CRO市场规模有望继续保持20%的增速。

临床CRO持续加速布局,立足中国,走向全球。公司临床CRO业务主要包括临床试验服务(CDS)和现场管理服务(SMO),发展相对较晚,但发展速度很快,在国内以北京、上海、武汉等几个城市为基础,基本实现了全国覆盖,2020Q1公司CRA人数达到860人,覆盖临床试验基地数量超过500家,2020Q1公司CRC人数达到2,600人,分布在全国超过135个城市的900余家医院提供临床中心管理服务,未来仍将进一步拓展。

国内加速布局的同时,公司通过并购的方式进入美国市场,先在2018收购美国临床CRO公司ResearchPoint Global,增强为国内外客户进行创新药中美双报的临床试验服务能力,随后在2019年5月收购位于美国加利福尼亚的临床研究数据统计分析服务公司Pharmapace Inc,进一步增强跨境数据统计临床研究服务。

得益于国内新药临床试验市场的快速发展,公司的临床CRO和SMO服务质量、规模及能力的大幅提高,客户数量和订单量快速增长。目前临床实验业务板块在公司业务中贡献尚小,未来潜力巨大。2019年,公司临床研究及其他CRO服务实现收入10.6亿元,同比增长81.8%,剔除并购因素,公司临床研究及其他CRO服务收入同比增长61.4%。目前公司在临床CRO领域持续加速布局,业绩有望保持高速增长,为公司整体业绩带来较大弹性。

4,盈利预测与估值

4.1

盈利预测

关键假设:

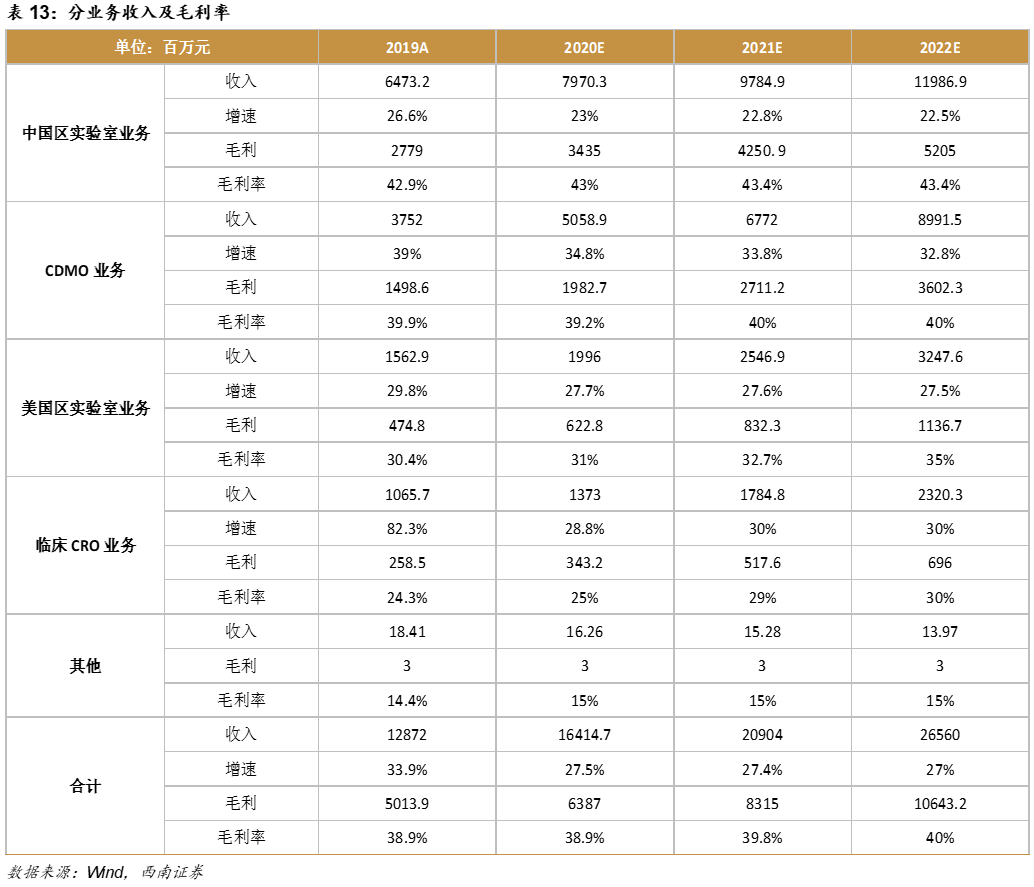

假设1:公司是全球临床前CRO龙头,目前国际创新药研发投入稳步增长,国内创新药研发迅猛发展,临床前药物发现及药物分析测试服务需求将稳步增长,公司临床前CRO有望跟随行业发展保持稳步增长,预计2020-2022年收入增速分别为23%、22.8%和22.5%,毛利率分别为43%、43.4%和43.4%;

假设2:目前全球CDMO产能向我国转移逐步加速,国内创新药研发迅猛发展,中小型制药企业占比快速提升,生产外包需求快速提升,公司作为小分子CDMO领域龙头,有望充分受益,预计2020-2022年收入增速分别为34.8%、33.9%和32.8%,毛利率分别为39.2%、40%和40%;

假设3:细胞和基因治疗CDMO业务空间广阔,公司目前处于行业领先地位,后续随着产能的持续拓展,有望加速成长。针对医疗器械检测服务,公司整合及加强管理销售和运营团队,积极拓展新客户群体并有效提升客户签约成功率,预计医疗器械检测服务有望维持稳健增长。预计2020-2022年美国区实验室业务收入增速分别为27.7%、27.6%和27.5%,毛利率分别为31%、32.7%和35%;

假设4:临床CRO占CRO行业规模比重较大,市场空间广阔,全球和中国临床CRO未来三年有望保持 20%的增长。公司在临床CRO领域快速布局,国内覆盖城市和医院数量稳步上升,同时通过并购进入美国市场,并开始发展高毛利的数据统计业务,预计随着公司在临床CRO领域的快速布局,临床CRO业务有望保持高速增长,预计2020-2022年临床CRO业务收入增速分别为28.8%、30%和30%,毛利率分别为25%、29%和30%。

预计公司2020-2022年营业收入分别为164亿元、209亿元和265.6亿元,归母净利润分别为27亿元、35.4亿元和44.8亿元,EPS分别为1.11、1.45和1.83元,对应PE分别为99倍、75倍和60倍。

4.2

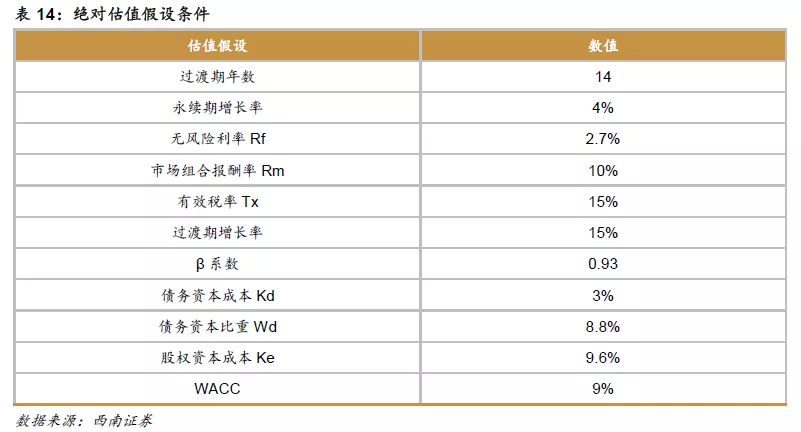

绝对估值

关键假设如下:

1)永续期增长率为4%;

2)无杠杆β系数为0.93;

3)税率:保持15%稳定税率。

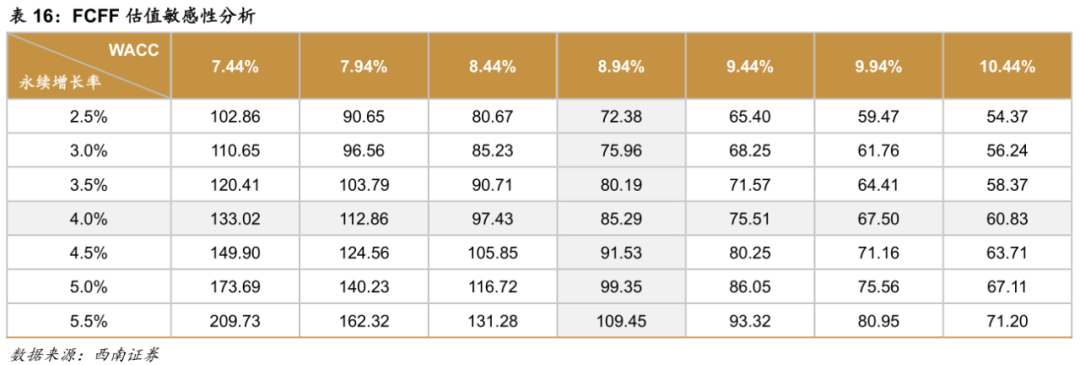

绝对估值的结果可得,公司每股内在价值约85.29元。

4.3

相对估值我们选取了行业中与药明康德业务最为相近的康龙化成、昭衍新药、泰格医药和凯莱英四家公司,2020年四个公司的平均PE为94倍,2021年平均PE为71倍。公司是我国CXO行业龙头,在客户资源、赋能平台、人才优势等方面具有较高壁垒,同时,公司业绩成长动力充足,有望长期保持较快增长,给予公司2021年100倍市盈率,对应目标价为145元,维持“买入”评级。

5,风险提示

1、研发生产外包服务行业增速或不及预期的风险;

2、项目进度不及预期的风险;

3、对外投资收益的波动性风险;

4、汇率波动的风险。

扫码下载智通APP

扫码下载智通APP