美债卖压升温,投资者押注长期收益率40年趋势逆转

本文来自Wind。

在围绕美国经济复苏和卫生事件疫苗的乐观预期影响下,投资者日益加大对长期美国国债的空头押注,预计收益率走高。据摩根大通策略师表示,所谓的“收益率曲线走陡”(长期收益率上升速度快于短期收益率)押注已经达到十年来的最高水平。

据报道,一些对冲基金和其他投资者利用与10年期和30年期美国国债挂钩的期货合约建立空仓。据做市商Susquehanna称,还有人买入看跌期权,押注跟踪债券价格的ETF下跌。

摩根士丹利首席跨资产策略师Andrew Sheets倾向于押注30年期美债收益率上升。他说:“若你看看收益率下跌的空间,再比比上涨的空间,这是具有吸引力的交易。”他称,卫生事件疫苗和总统选举是降低不确定性的两个催化剂。

30年期美债收益率近40年来一直处于下行趋势。卫生事件暴发期间,由于恐慌的投资者买入这些避险资产,收益率进一步下跌。长期美债收益率已经从2018年末的接近3.5%降至约1.5%,美联储购债刺激了美债价格的上涨。

但最近几个月,长期收益率有所回升。即便基金经理押注在美国经济恢复到卫生事件暴发的水平之前,短期利率将保持稳定,他们也不认为美联储会对长债收益率施加同样的压力。

投资者预期,美国政府未来可能会出台更多刺激措施来支持经济,推高通胀预期,美债收益率也将随之上升。

期货经纪公司RJ O’Brien的董事总经理John Brady称,过去六个月,资产管理公司增加了10年期美债期货空头押注,并削减了30年期美债期货多头头寸。他补充称,这些交易表明资产管理人相信,通胀会暂时攀升,因此,他们在缩短美债投资组合的到期期限。

根据法国兴业银行的趋势指标,押注收益率曲线走陡的交易中一直有计算机驱动型基金的身影。该指标对趋势跟踪基金的仓位进行建模。模型显示,这些投资者押涨2年、5年和10年期美国国债,但在大约一个月前转而看空30年期美债。

不过,鉴于大量基金预期长期收益率将上升,一些基金经理开始担心这可能变成拥挤交易。摩根大通的Normand警告称,押注收益率曲线走陡的仓位如此极端,或将限制获利。

据一封投资者信,总部位于伦敦的对冲基金Russell Clark Investment Management的首席执行官Russell Clark今年早些时候抛售了债券持仓。他表示,美债显然处于空头状态,就像公司债那样。“真正的问题在于美联储何时会让(价格)下跌,对此我没有头绪。”

三大债主不约而同减持美债

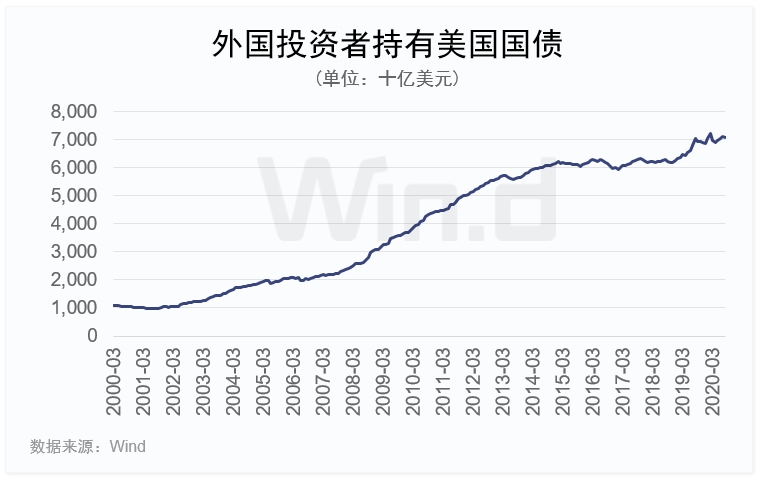

根据美国财政部最近公布的月度国际资本流动报告(TIC),海外投资者增持美国国债的趋势在8月出现逆转,美债前三大海外持有国不约而同减持。

美国财政部数据显示,8月份海外投资者持有的美债规模自7月的7.097万亿美元降至7.083万亿美元。美债前三大海外持有国——日本、中国和英国8月合计抛售248亿美元,其中,中国和英国的美债持仓已连续三个月下降。

8月份,美国第一大债主日本抛售了146亿美元美债,持有规模降至1.278万亿美元;中国持有规模则减少54亿美元,至1.07万亿美元,但仍位居美债第二大海外持有国。此外,巴西、加拿大、泰国、荷兰、以色列、澳洲、西班牙、瑞典等国也不同程度减持了美债。

美国债务总额不断刷新历史高位,投资者对美元资产的兴趣有所减弱,值此之际,人民币资产越发受到关注。

瑞银财富管理美洲新兴市场首席投资官Alejo Czerwonko在一份报告中称,由于相对于发达市场债券的实际收益率上升,加上近期在抛售中表现出的防御性,中国债券正在成为一种重要的避险资产。他认为,10年期中国国债相对于美国国债具有吸引力。中国国债纳入富时世界国债指数之后,未来两年将为中国国债市场带来约1250亿至1500亿美元的资金流入。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP