国信证券:京东数科作为全球领先的数字科技公司,将受益于产业加速推进,建议积极关注

本文转自微信公众号“漫步红岭中路”,文中观点不代表智通财经观点。

摘要

从数字金融转型为数字科技,以AI驱动产业数字化

京东数科实现了从“数字金融”到“金融科技”再到“数字科技”的跨越。2020年公司提出打造产业数字化“联结(TIE)”模式,为金融机构、商户和企业、政府和其他客户提供“科技(Technology)+产业(Industry)+生态(Ecosystem)”的全方位数字化解决方案,构建合作共赢的数字经济生态,帮助金融机构和实体部门降低成本、提升效率、增强用户体验及优化业务模式,从增长的维度上跟客户分享增量价值。

金融机构数字化解决方案收入成为业绩增长的核心动力

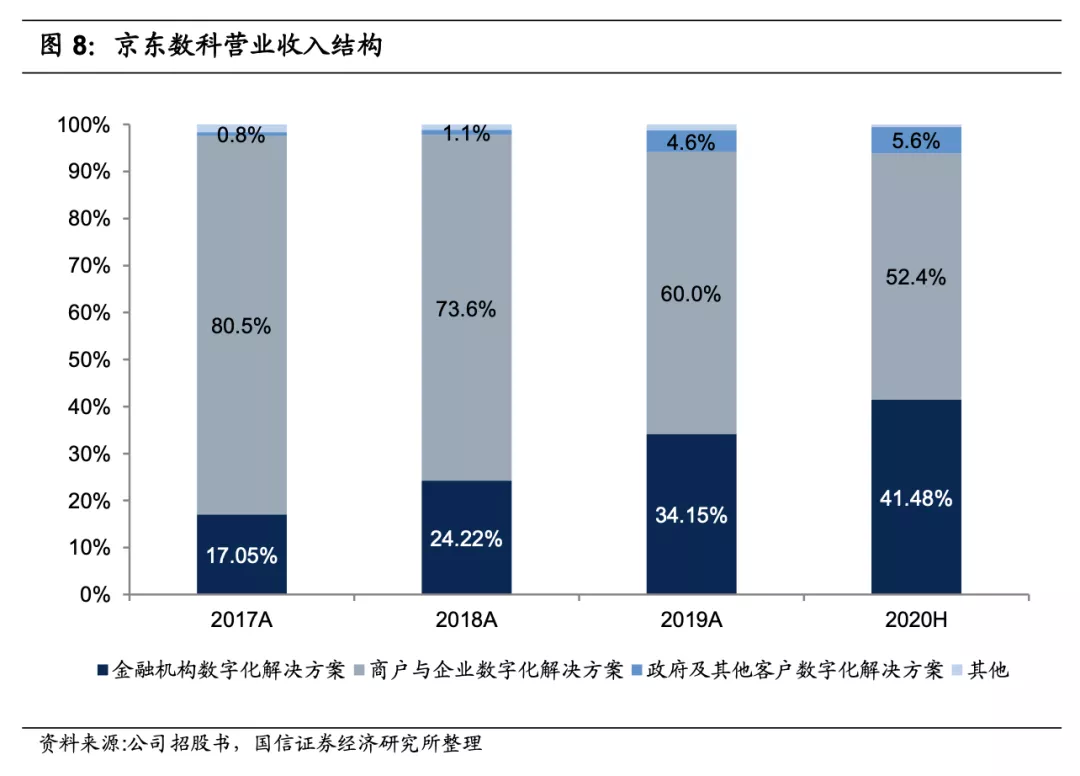

目前商户和企业数字化解决方案仍是第一大收入来源,但贡献持续下降;金融机构数字化解决方案收入贡献已逐步接近商户和企业数字化解决方案;政府和其他客户数字化解决方案收入贡献较小但增长迅猛。2020年上半年三大业务板块收入分别是54亿元、43亿元和8亿元,占公司收入总额的比重分别是52.4%、41.5%和5.6%,较2017年分别下降28.2个、提升24.4个和提升4.8个百分点。

与蚂蚁集团在战略和商业模式的区别

蚂蚁集团ToC属性更强,公司以支付宝平台为核心,围绕支付、信贷、大理财来展开,专注服务小微和个人,商业模式的核心是流量。京东数科商业模式和蚂蚁集团具有一定的相似性,将京东集团的流量通过金融服务变现,京东白条和京东金条是公司的核心利润引擎。但公司发展战略是做一家高度ToB的数字科技服务公司,通过搭建“科技+产业+生态”的联结模式,向B端客户提供纯技术收取科技服务费,商业模式的核心是技术,发展战略体现了更强的ToB属性。

投资建议

结合绝对估值与相对估值,我们认为公司价值对应2020年动态PS为6.8~11.0倍,对应合理价值为1589~2584亿元。公司作为全球领先的数字科技公司,将受益于我国产业数字化加速推进,建议积极关注。

风险提示

包括估值、盈利预测及股本假设等其他方面的风险,详见正文。

报告正文

01估值与投资建议:合理价值1589~2584亿元

我们采用绝对估值和相对估值两种方法来估算公司的合理价值区间。需要注意的是,我们在后文中测算每股数据时,均按53.80亿股股本进行测算,该股本是招股书披露的拟发行后股本数量下限。

1.1 绝对估值

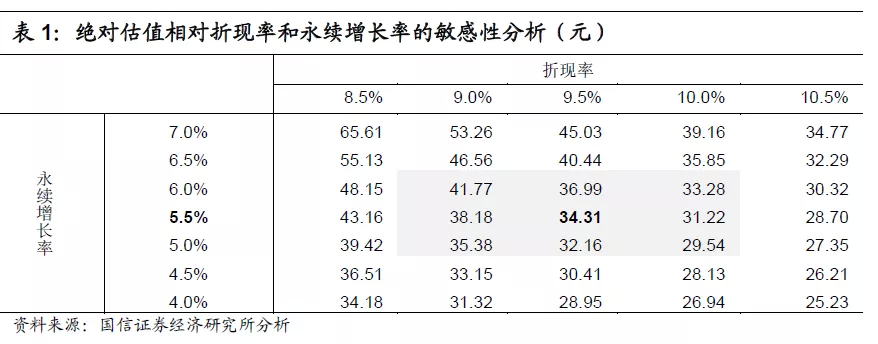

京东数科实现了从数字金融到数字科技的转型,2020年提出打造“科技(Technology)+产业(Industry)+生态(Ecosystem)”的“联结(TIE)”模式,为金融机构、商户和企业、政府和其他客户提供全方位数字化解决方案,构建合作共赢的数字经济生态,受益于我国产业数字化的深入推进,未来公司有望实现持续快速增长。我们对公司近三年净利润增速按后文盈利预测进行假设,假设永续增长率为名义GDP增速,并假设中间阶段半显性期收入增速逐步向永续增长率靠拢。我们采用FCFF估值方法,由于公司目前尚无长期交易数据用于测算WACC,因此我们根据以往常用折现率,简单假设其为10%,我们假设永续增长率是5.5%。基于上述主要假设及对WACC和永续增长率的敏感性分析,得到公司的每股合理价值区间为29.54~41.77元,对应的合理价值为1589~2247亿元。

1.2 相对法估值

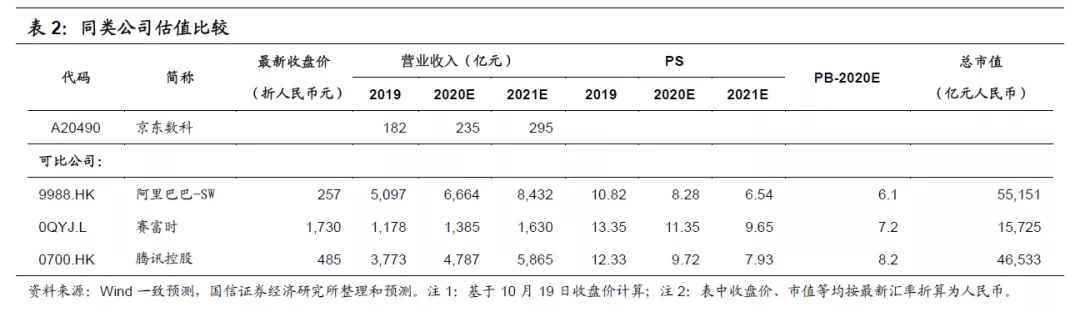

京东数科招股书披露,公司与蚂蚁集团、赛富时(Salesforce)和阿里云分别在数字经济范畴下科技、行业和生态的不同层面或不同领域开展业务,但客户群体、经营范围、业务模式均存在一定差异,不具备完全的可对比性。我们结合京东数科主营业务和商业模式,我们认为上市公司中的阿里巴巴、赛富时和腾讯控股与其具有一定的对比性。考虑到京东数科定位为数字科技公司,同时,目前多项业务处于投入的前期阶段,可以看到公司在研发和市场投入上都维持在较高的水平,因此我们认为公司当前并不适合 PE 估值法,所以我们选取了PS 估值法。综合考虑三家对标公司 PS 情况,我们认为京东数科2020年合理PS在8.0~11.0x区间,对应的合理价值为1879~2584亿元。

1.3 投资建议

综合上述几个方面的估值,我们认为公司股票对应2020年合理价值为1589~2584亿元,对应的2020年动态PS为6.8~11.0x。公司作为全球领先的数字科技公司,未来将充分受益于我国产业数字化的深化,建议投资者积极关注。

02京东数科基本情况

2.1 京东数科发展历程和股权结构

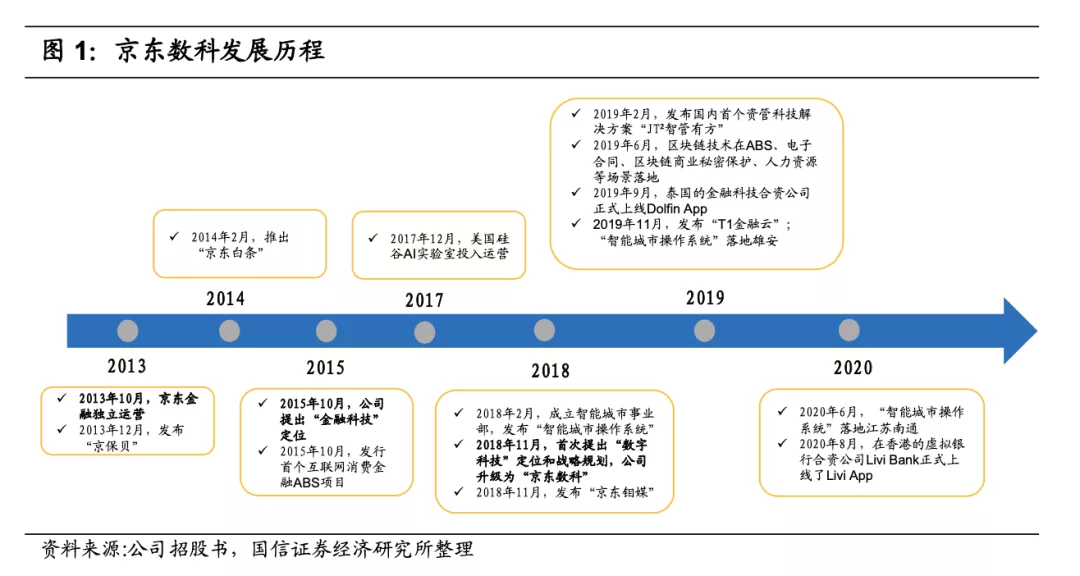

京东数科的前身京东金融,最初为京东旗下的一个部门,于 2013 年10月开始独立经营,2018年11月正式升级为京东数科。公司成立之初主要是以金融业务为主,例如做小额信贷、代销金融产品等,2015年开始公司业务才逐步升级到为金融机构、商户和企业、政府部门提供全方位的数字化解决方案,致力在数字经济时代的产业数字化。

本次股份发行前刘强东直接持有发行人本次发行前总股本的8.86%,通过领航方圆、宿迁聚合、博大合能间接控制发行人本次发行前总股本的41.49%,共计占本次发行前总股本的50.35%,通过特别表决权安排控制发行人的表决权总数的74.77%,对公司拥有绝对的控制权。

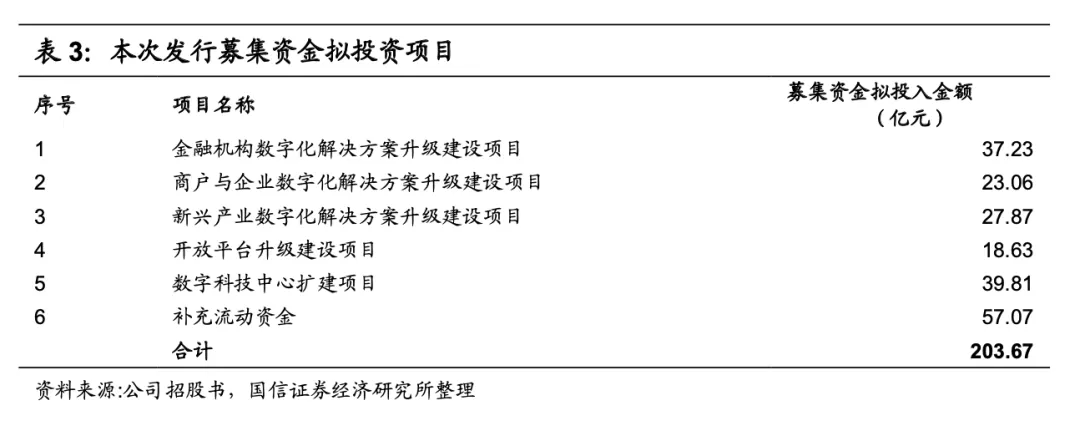

2.2 IPO方案和募集资金用途

京东数科本次拟发行股份不超过5.38亿股(发行超额配售权之前),占发行后总股本的比例不低于10%,授予主承销商不超过上述发行数量15%的超额配售选择权。此次计划筹资总金额为203.67亿元,超过72%的募集资金会被投入到技术研发和数字化升级项目,旨在加强ToF、ToB业务投入;其中,37.23亿元用于金融机构数字化解决方案升级建设,23.06亿元用于商户与企业数字化解决方案升级建设。

03数字化战略演进和商业模式

3.1 战略的三次迭代

京东数科成立7年经历了数字金融、金融科技和数字科技三个发展阶段,从2013年最初的金融业务,以京宝贝、京东白条等为代表;到2015年转型金融科技业务,向金融机构输出风控、资管等科技能力;再到2018年以来的数字科技业务,从助力金融机构数字化向推动产业数字化延伸,为金融机构、商户与企业、政府及其他机构提供全方位的数字化解决方案,完成了从C端切入B端,从京东生态向外部生态拓展的布局。

(1) 2013-2015年的数字金融模式:主攻C端金融服务

京东数科的前身“京东金融”成立于2013年7月,依托于京东商城和京东物流数字化场景积累的用户和数据,京东金融最初为客户提供基于自营平台的供应链金融和消费金融服务。京东金融最早主要为京东平台商家及供应链企业提供融资服务,先后上线了“京保贝”、“京小贷”、“企业金采”等金融产品。2014 年2 月,公司推出了业内首款互联网消费信贷产品“京东白条”,将业务从企业端衍生到消费端,构建了以京东商城平台为核心的全产业链金融服务生态闭环。不同于当年市场上比较火热的支付业务和P2P业务,公司从一开始便切进进了金融行业最深层的风险管理和风险定价的领域,抓住了金融行业的最大公约数。在此期间,京东金融还打造了一站式金融平台“京东金融App”,并迅速嫁接了支付、理财、保险等金融业务板块。近年来公司金融业务快速发展,是收入和利润的重要来源和支撑,有了金融业务收入这个基础,公司才持续有资源投入到新的业务中去;同时,公司数字金融模式所积累的用户数据、科技能力等也是新业务拓展的基础。

(2) 2015-2018年的金融科技模式:科技赋能推动金融行业数字化

2015年10月,京东金融在行业内较早提出去金融化,向“金融科技”转型的战略定位,2016年9月正式成立金融科技事业部,明确独立部门进行科技能力输出,京东金融完成了第一次蜕变,从主攻C端转到B端C端并重。公司正式开始了轻资产化的战略转型,一方面通过发行ABS的方式把资产转出去,并直接从前端引入金融机构给用户放款,推出了代表性产品京东金条;另一方面,京东金融把自己的数据中台、智能决策系统、智能运营系统,以及敏捷IT的架构能力,包括PaaS和DaaS这系列的内容从自己的技术体系里面解耦出来组件化地输出给金融机构,帮助金融机构自己提升研发效率、运营效率和做开放银行。在此期间,京东金融推出了以银行为核心客户的金融机构风控解决方案,同时,还推出了资管理财平台系统、保险基金网上代销平台、资产证券化云平台等数字化系统或工具,科技赋能推动金融行业数字化。

(3) 2018年底以来的数字科技模式:以AI驱动产业数字化

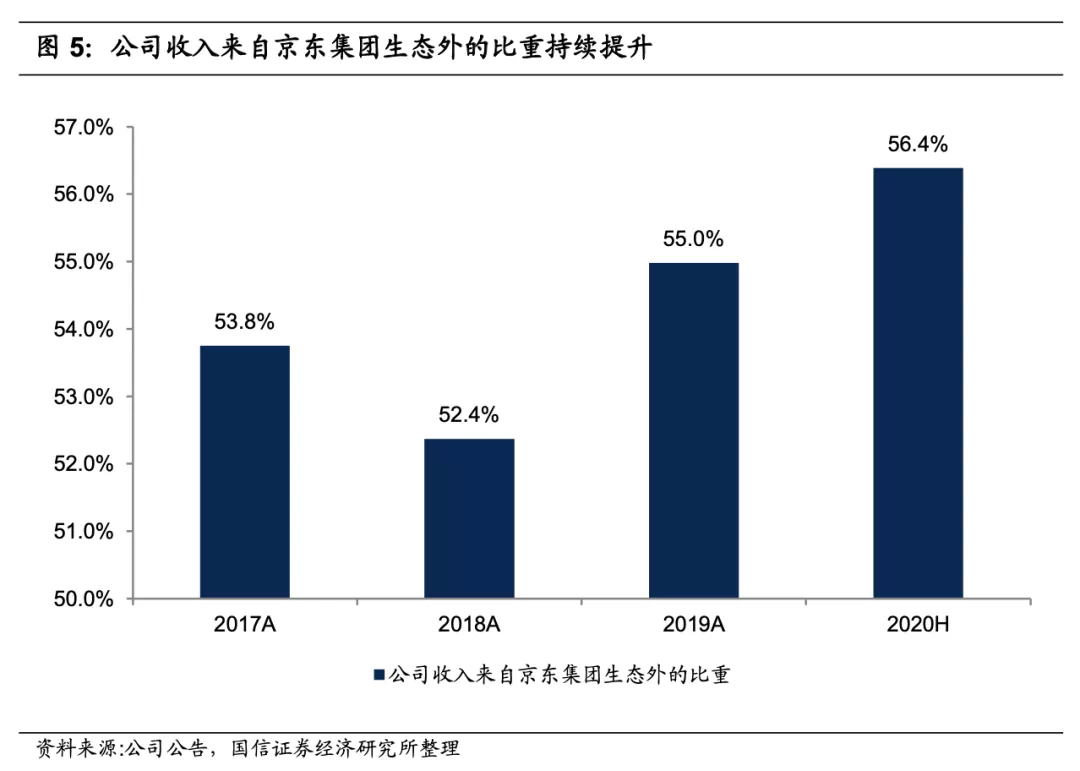

2018年11月,京东金融正式升级为京东数科,首次提出“数字科技”定位和战略规划,致力于在数字经济时代的产业数字化,在继续赋能金融行业的基础上,公司开始去联结更多的行业和场景,包括零售、大宗、出行、商旅、农牧、校园、港口等行业以及智能城市这样的全场景。目前京东数科旗下包括京东金融、京东城市、京东农牧、京东少东家、京东钼媒等多个独立子品牌。京东数科正在逐步走出京东集团生态,联结更多的外部生态拓展发展空间,2020年上半年公司收入来自京东集团生态外的收入比重已提升至56.4%。京东数科认为通过产业数字化可以使得金融和产业两个领域产生更紧密的场景联结,使得金融服务可以更早、更有效地介入到产业增长模型中去,更早的融入到企业和个人的资产生成过程,并从根本上提升资产透视能力和资产定价能力,帮助金融机构和实体部门降低成本、提升效率、增强用户体验及优化业务模式,进而给公司带来技术服务收入增长。

3.2 联结模式重塑生态伙伴齐增长,分享增长的价值

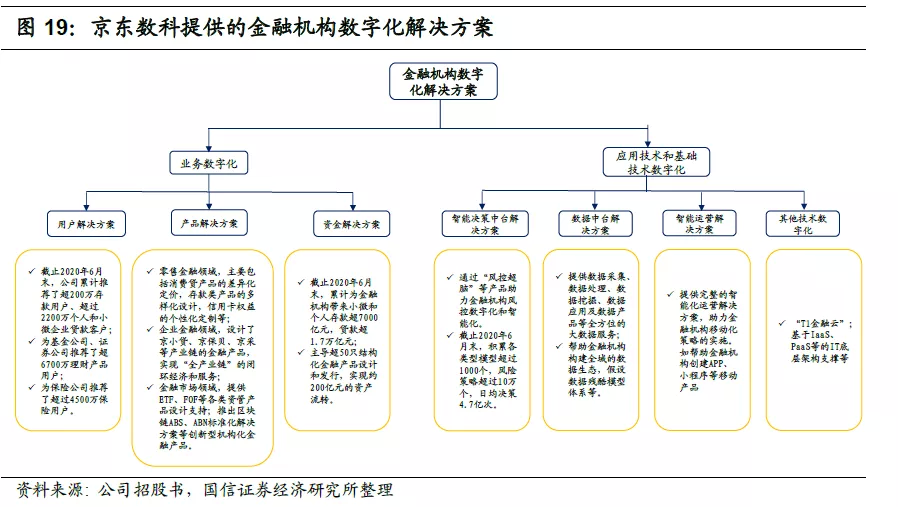

数字化转型是未来商业模式升级最为核心的部分,是商业战略和业务发展的基础,需要从基础技术数字化、应用技术数字化、业务数字化、场景生态数字化等多个维度全面重塑。2020年京东数科提出打造产业数字化“联结(TIE)”模式,为金融机构、商户和企业、政府和其他客户提供“科技(Technology)+产业(Industry)+生态(Ecosystem)”的全方位数字化解决方案,构建合作共赢的数字经济生态。京东数科给不同类型的客户提供的服务都包括三层,一是技术层面的数字化;二是京东集团自身的产业场景;三是数字科技所联结的整个数字经济生态。其中,京东数科给客户提供的技术层面的数字化解决方案贯穿业务数字化、运用技术数字化和基础技术数字化三大层级,具体来看,

业务数字化层面:主要包括用户解决方案、产品解决方案和资金解决方案,公司为客户提供营销获客、产品设计与运营、资金流转与融通等数字化解决方案,帮助客户驱动业务能力的增长。运用技术数字化层面:公司协助客户搭建风险决策、大数据以及运营中台,帮助客户提高风险管理能力、数据处理能力和智能化经营程度。基础技术数字化层面:公司为客户提供基于IaaS、PaaS 方式的IT底层架构支撑,帮助客户实现全面数字化转型的底层技术建设。京东数科通过开放平台实现联结生态,在这个过程中收取数据和技术服务费,但京东数科并非是简单的卖技术和数据,而是通过帮助客户做大业务规模的角度去赚业务层面的利益,是从增长的维度上赚钱,是跟客户分享增量价值的一个逻辑。京东数科的“联结(TIE)”模式给客户带来的价值增长主要体现在两方面,首先,公司为客户提供全方位的数字化解决方案,提升客户的业务能力、管理效率和技术水平,帮助客户降本增效;其次,公司通过构建多个开放的生态圈给金融机构带来新的增长场景,同时数字化运用也使得金融机构能够更高效直接触达中国庞大的优质消费者、中小商户和企业群体等,实现价值增长。

04三大业务板块发展态势

京东数科的业务主要按照其所服务的行业和客户类型分类,主要分为三大板块:金融机构数字化解决方案、商户和企业数字化解决方案、政府和其他客户数字化解决方案。截至2020 年6 月末,京东数科已经在金融机构服务领域服务了600家以上的公司,在商户与企业服务领域服务了超过100 万家小微商户、超20万家中小企业、超700 家大型商业中心,此外还服务了超40 家城市公共服务机构,建立了庞大的线下物联网营销平台,覆盖超过300 座城市。

从营收结构来看,目前商户和企业数字化解决方案仍是公司第一大收入来源,但比重持续下降;金融机构数字化解决方案是公司第二大收入来源且比重快速提升,已接近商户和企业数字化解决方案收入比重;政府和其他客户数字化解决方案收入贡献较小但增长迅猛。2020年上半年商户与企业数字化解决方案、金融机构数字化解决方案和政府及其他客户数字化解决方案分别实现收入54.09亿元、42.84亿元和5.75亿元,分别占总收入的52.4%、41.5%和5.6%,分别较2017年下降28.2个、提升24.4个和提升4.8个百分点。

4.1 商户和企业数字化解决方案:增速放缓

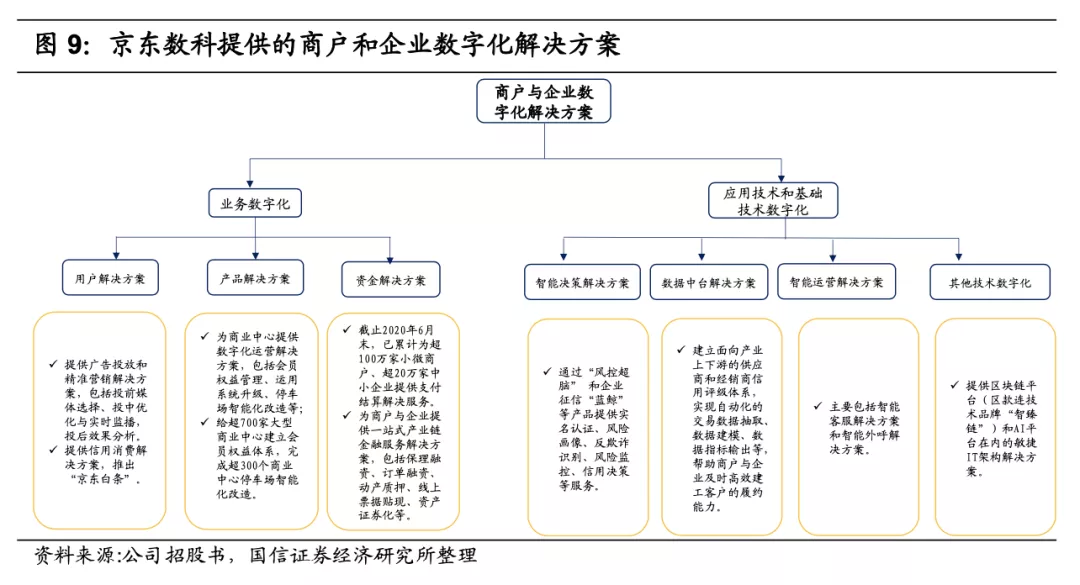

公司为京东集团、线上商户及企业客户、线下商户及企业客户提供全方位的数字化解决方案,帮助商户与企业提升获客与运营能力、提高供应链管理效率、增强资金管理能力。京东数科给商户和企业客户提供的数字化解决方案贯穿业务数字化、运用技术数字化和基础技术数字化三大层级,目前公司主要产品服务包括京东白条、收单及会员管理和票据平台。

4.1.1 京东白条渗透率不高

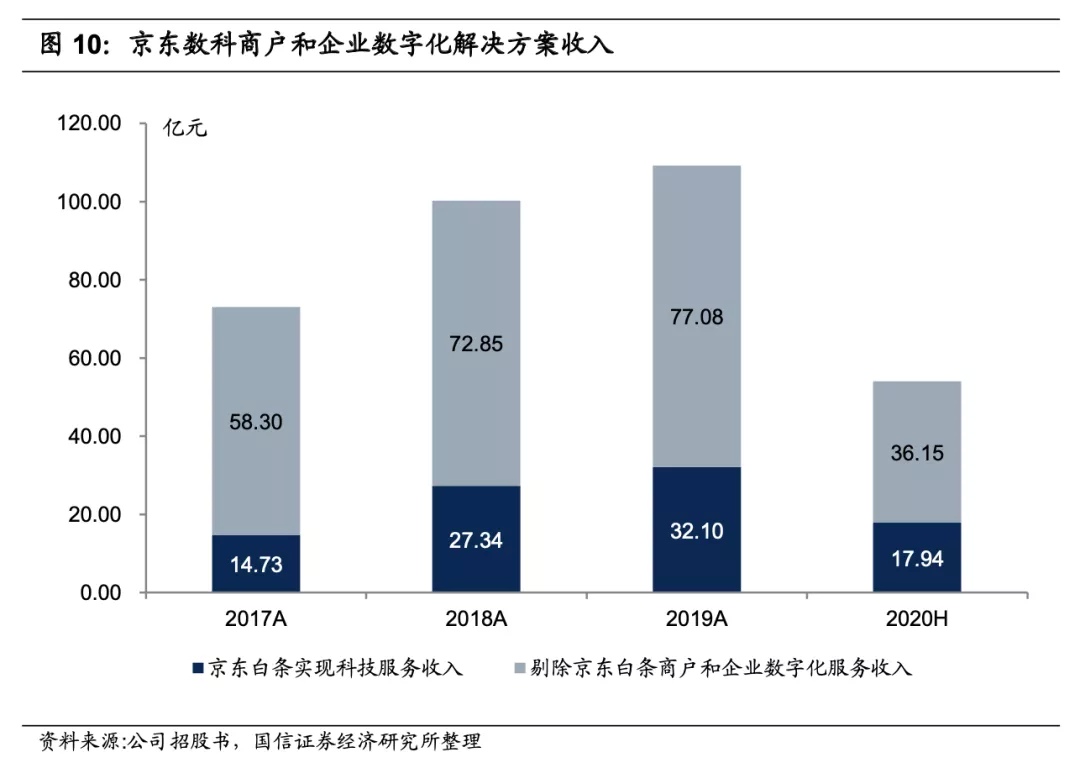

京东白条是公司收入的重要来源,主要采用赊购模式,是公司自营业务。2014 年2 月,公司首创互联网信用消费产品京东白条,2015年4月,支付宝的同类产品花呗才上线。京东白条和花呗两者又存在一定的区别,京东白条分为赊购和消费信贷两种模式,其中赊购模式为主要模式。截止2020年6月末,赊购模式余额占比为超过90%,赊销模式资金由京东商城提供,蚂蚁花呗则为纯粹的消费信贷模式,资金基本上都由金融机构提供。京东白条推出后实现快速增长,ABS出表模式的盛行进一步推动了京东白条业务的快速发展。2015 年10 月,京东金融的“资产专项计划”在深交所挂牌,是互联网消费金融第一个ABS项目,ABS出表模式有效规避了资本金监管和降低了公司的资金成本,京东白条增长更为迅猛。截至2020年6月末,京东世纪贸易已公开发行55期京东白条应收账款债权资产支持专项计划,发行规模788亿元,余额351.64亿元;发行11期京东白条信托资产支持票据,发行规模125亿元,余额80.81亿元。

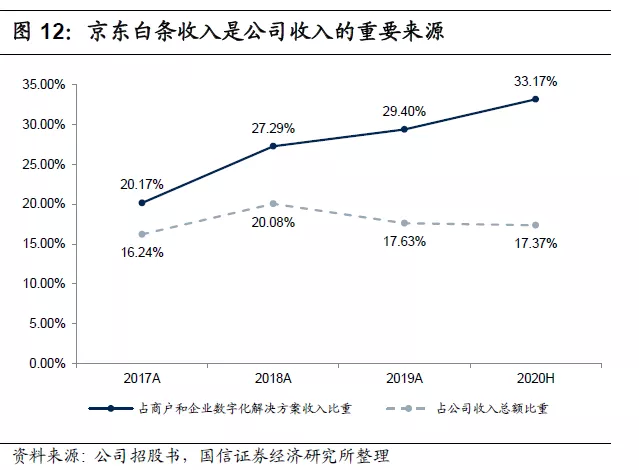

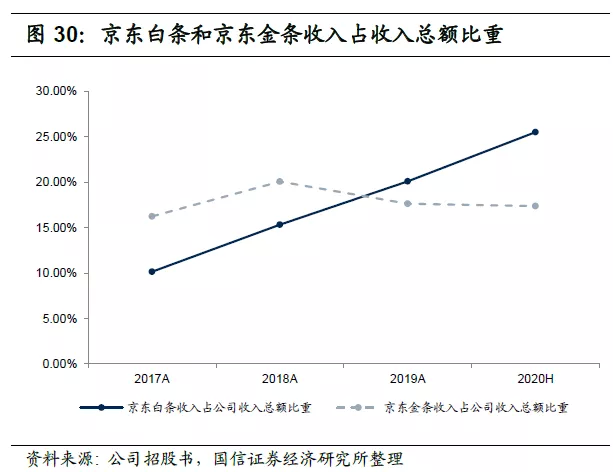

2019年末京东白条余额为441.22亿元,全年实现收入32.1亿元,2020年上半年,京东白条实现收入17.94亿元,占商户和企业数字化收入总额比重为33.2%,占公司收入总额的比重为17.37%。同时,京东白条的业务价值还体现在与京东商城的联动上,京东白条将商户的用户留存率提升约100%,人均订单量提升约50%,交易额提升约80%。

近两年京东白条规模增长呈放缓态势,对公司收入的贡献度有所下降。2020年上半年京东白条收入占公司收入总额比重为17.4%,较2018年下降了2.7个百分点,主要是公司积极推动轻资产转型战略,同时互联网消费贷ABS出表模式又被严监管,因此公司放缓了京东白条业务的增速。2017年底以来国家持续出台一系列政策整顿互联网消费贷行业。2017年12月初央行等发布的《关于规范整顿“现金贷”业务的通知》明确,禁止通过互联网平台或地方各类交易场所销售、转让及变相转让本公司的信贷资产,以信贷资产转让、资产证券化等名义融入的资金应与表内融资合并计算,合并后的融资总额与资本净额的比例暂按当地现行比例规定执行,京东白条通过ABS表外融资变相加杠杆的行为受到抑制。

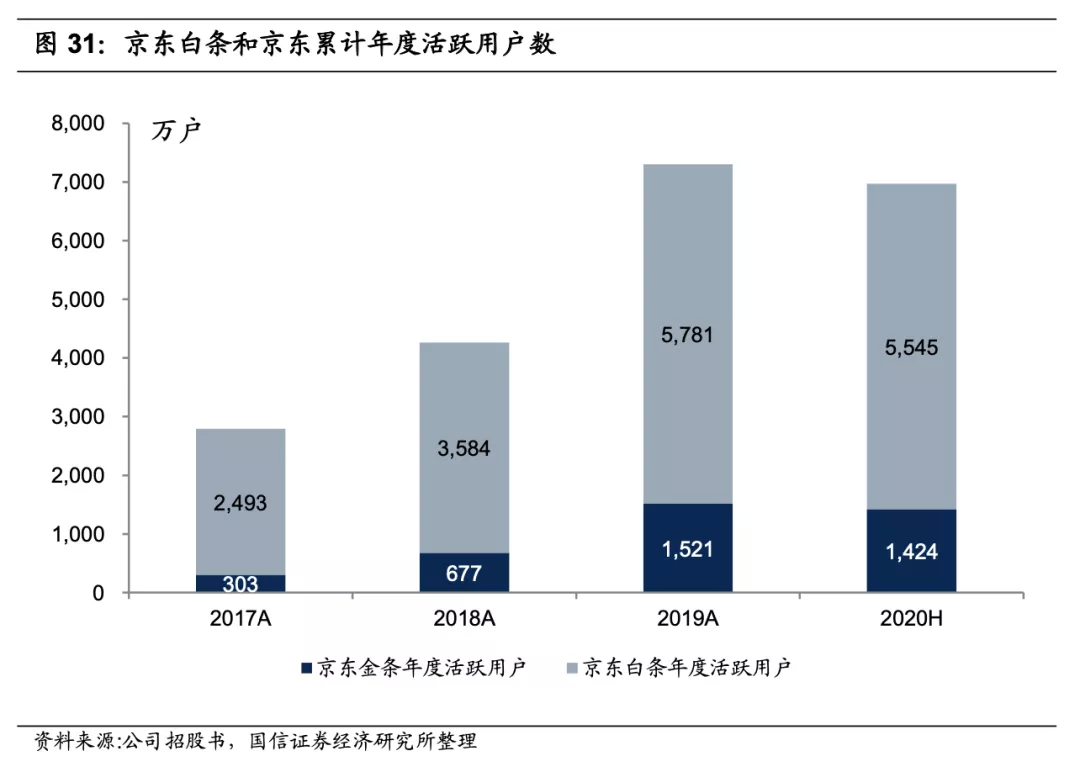

京东白条在京东集团用户中渗透率近年来呈上行态势,但渗透率仍不高。2019年京东白条年活跃用户数为5781万户,较2017年增长了132%,2020年上半年年度活跃用户数略降至5545万户。2019年京东白条在京东集团用户的渗透率为16.0%,较2017年提升了4.8个百分点,2020年上半年渗透率降至13.3%。随着居民消费意识崛起和借贷观念的转变,未来京东白条用户的渗透率仍有望继续提升,同时,考虑到京东商城交易额的持续快增,我们预计京东白条业务仍将维持不错的增长。

4.1.2 拟加码收单业务

相较于蚂蚁集团,支付业务是京东数科的短板。京东集团虽在2012年完成了对第三方支付公司网银在线的收购,从而获得第三方支付牌照,但其被批复的业务类型仅为互联网支付、移动电话支付、银行卡收单(北京市),这意味着京东数科仅有线上支付牌照以及北京市的线下收单业务。公司近年来也是持续加大支付业务生态的布局,先后收购了聚合支付平台哆啦宝和乐惠,2020年4月有媒体披露京东正与万达洽谈关于收购万达网络科技集团旗下的快钱支付,加大线下收单业务的布局。根据易观分析统计,2020年第二季度京东金融在第三方移动支付市场份额是0.66%。我国第三方移动支付目前是支付宝和腾讯金融双寡头垄断的格局,两者合计市场份额超过90%,京东数科在线上和线下场景布局都远不如支付宝和腾讯金融,未来市场份额提升幅度有限。

4.1.3 京东集团是最大客户

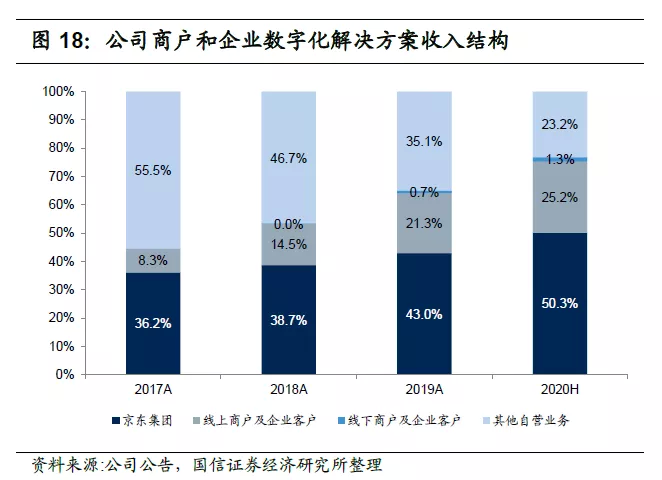

京东集团是公司最大的商户客户,2020年上半年商户和企业数字化解决方案收入中来自京东集团的比重为26.3%,较2017年和2018年有所下降,主要是近年金融机构数字化解决方案收入贡献持续快速提升。在商户和企业数字化方案业务板块,2020年上半年来自京东集团收入的比重为50.3%,较2017年提高了14个百分点,呈持续提升的态势,主要是京东商城业务近年来扩展较快。

4.2 金融机构数字化解决方案:业绩增长核心动力

京东数科2015年提出向“金融科技”转型的战略定位,依托金融科技业务经验和技术能力,为金融机构提供“技术+业务”的一站式数字化解决方案。目前京东数科给金融机构主要提供场景及用户增长、大零售、企业金融、金融市场、智能风控、数据中台、智能营销运营、敏捷IT架构等八大综合解决方案,主要产品包括信贷科技、信用卡科技、保险科技和资管科技。受益于近几年金融机构数字化转型的加速推进,公司金融机构数字化解决方案收入实现快速增长,逐步成为公司收入增长新驱动,已逐步接近商户和企业数字化解决方案收入。截止2020年6月末,公司累计为金融机构带来小微和个人存款超7000亿元,贷款超1.7万亿元,为基金公司、证券公司推荐了超6700万理财产品用户,为保险公司推荐了超过4500万保险用户。

4.2.1 信贷科技:收入增长的核心引擎

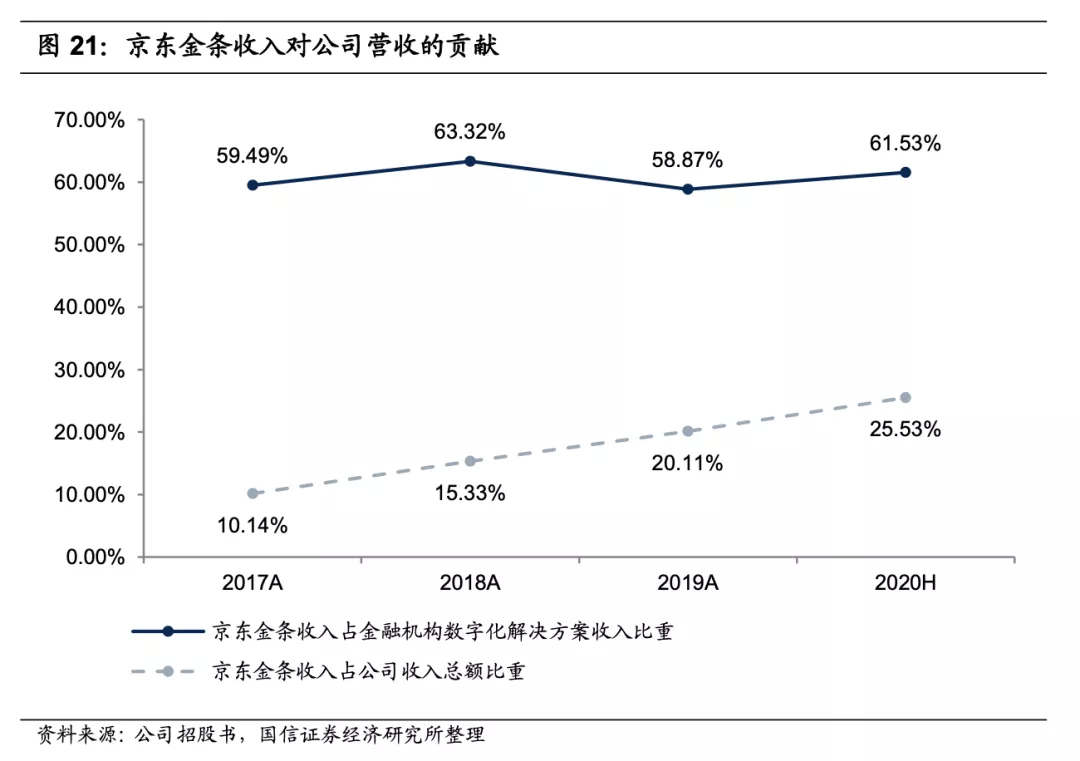

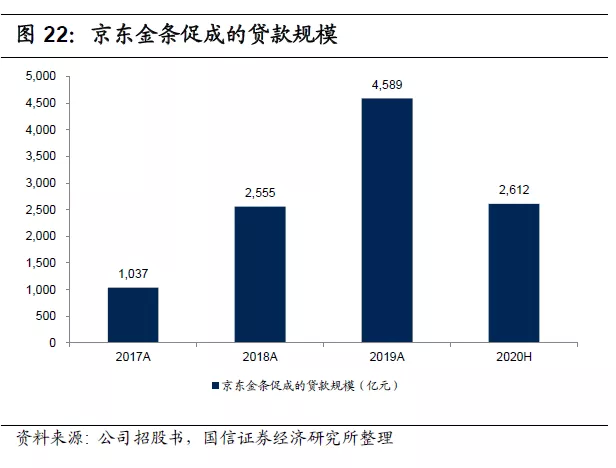

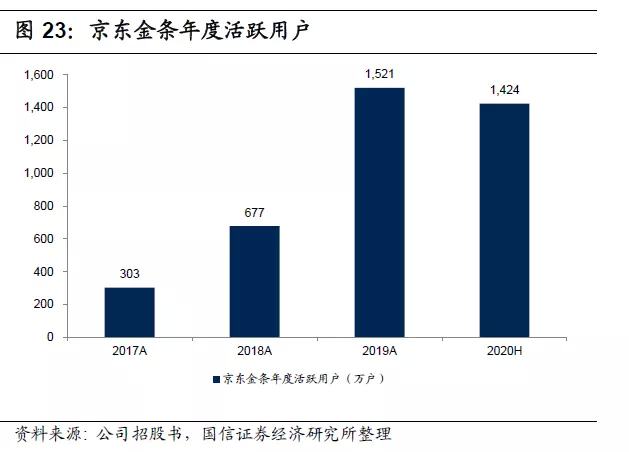

京东数科目前信贷科技的主要产品形态是“京东金条”,另外还包括向中小微企业提供的京保贝、京小贷、金采等产品。京东金条于2016年3月上市,近年来促成的贷款规模和年度活跃用户均实现大幅增长,京东金条业务收入占金融融机构数字化解决方案收入比重持续稳定在约60%,对公司收入的贡献度在2019年就已超过京东白条。2020年上半年京东金条业务实现收入26.36亿元,占公司收入总额的25.53%,较2017年提升了15.4个百分点,高于京东白条17.37%的收入贡献比重。京东金条规模快速扩张得益于近年来互联网消费信贷的快速扩张,京东金条和蚂蚁借呗都属于互联网现金贷,目前多采用联合贷款(助贷)模式。截止2020年6月末,京东产品余额中由金融机构直接放款或已实现资产证券化的比例合计约为96%。

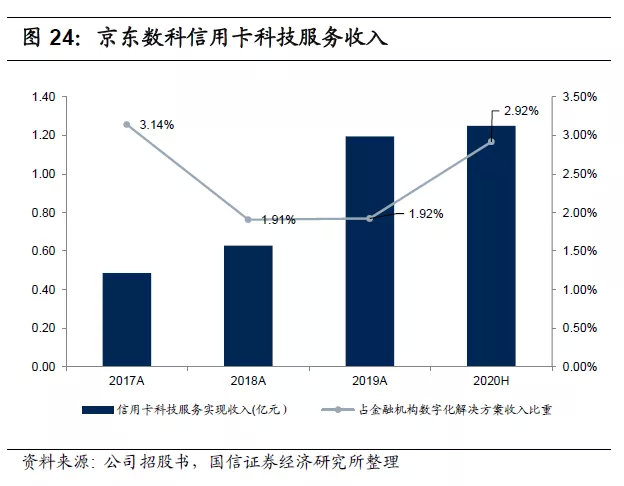

4.2.2 信用卡科技和保险科技:对收入贡献较小

2015年,京东数科首创了互联网平台与金融机构信用卡联营模式,推出了“小白卡”系列明星产品。2020年上半年公司信用卡科技服务实现收入1.25万亿元,占金融机构数字化解决方案收入的比重为2.92%,占公司收入总额的比重为1.21%,对公司收入贡献较小。

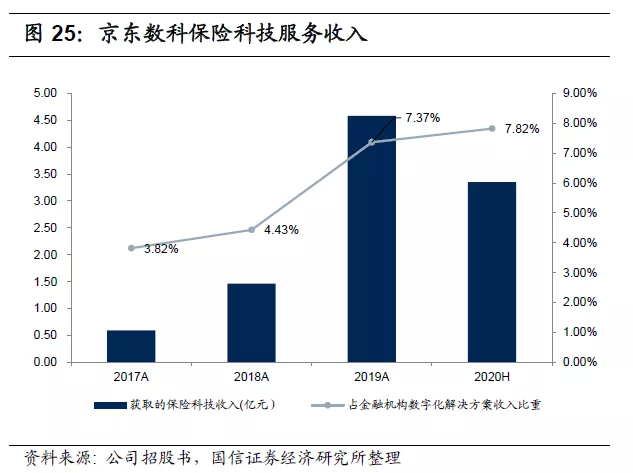

目前京东数科已与超100家保险公司建立了合作关系,在京东生态及京东金融APP之外,公司在全国开设了26家省级保险代理分公司,建立了120家分支机构。2020年上半年公司获取的保险科技收入为3.35亿元,占金融机构数字化解决方案收入的比重为7.82%,占公司收入总额的比重为3.24%,对公司收入贡献不大。

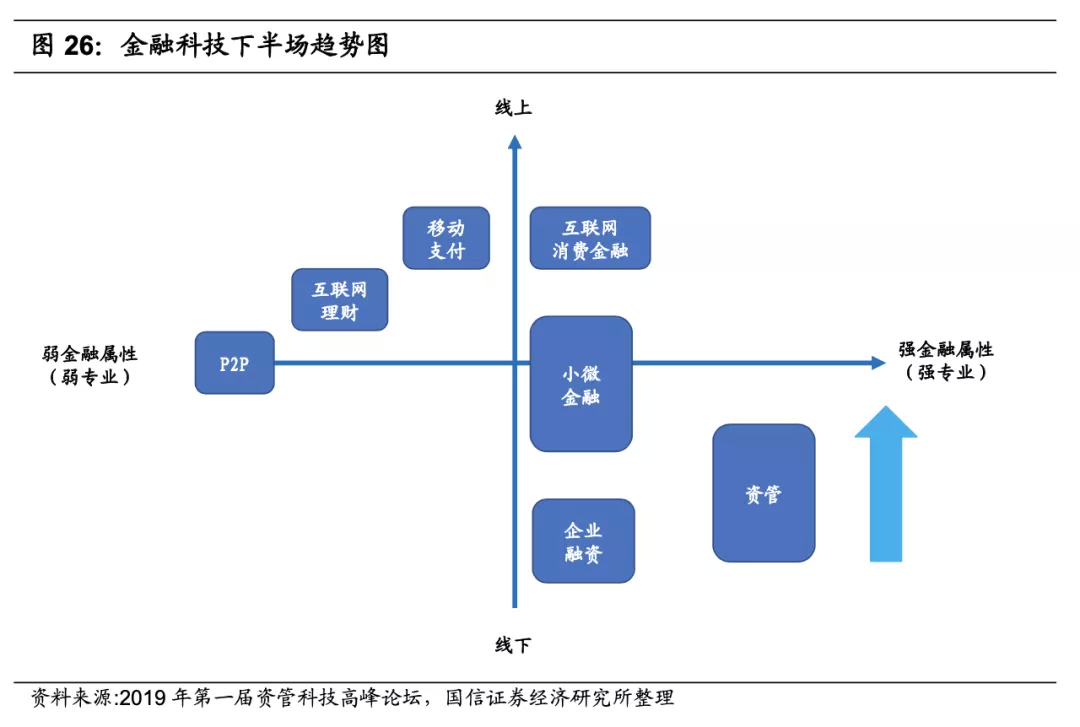

4.2.3 资管科技:金融科技下半场的核心方向

在2019年第一届资管科技峰会上,京东数科提出金融科技开始进入下半场,金融机构将不局限于上半场对互联网流量的追逐,而是要实现从纯线上到线上线下相融合,从弱金融到强金融的转变,也就是未来的行业趋势是第四象限的业务在金融科技的驱动下不断向线上移,资管科技是金融科技下半场的核心。2019年初京东数科推出国内首个一站式、全方位、智能化的资管科技平台 “JT²智管有方”,为市场参与者提供包括产品设计、智能投研、组合管理、资产估值、交易风控等一站式金融科技服务,目前注册机构已超过1000家,未来将充分受益于大资管行业数字化的加速推进和大资管行业的快速扩张。

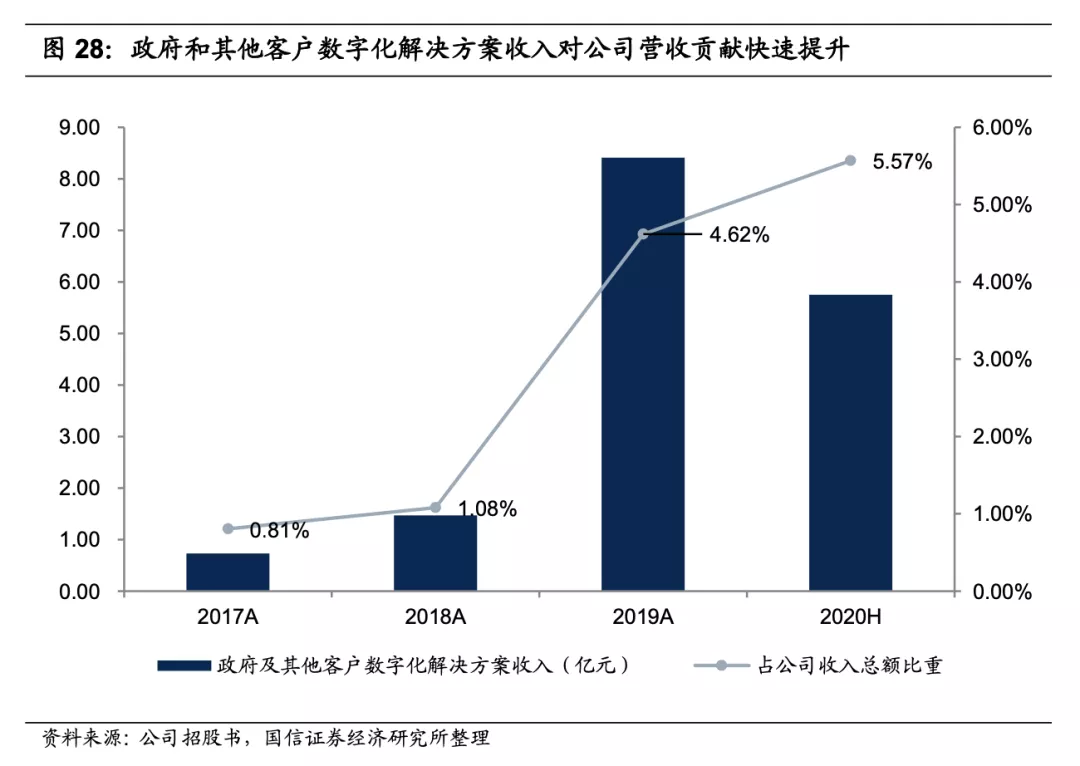

4.3 政府及其他客户数字化解决方案:增长最快

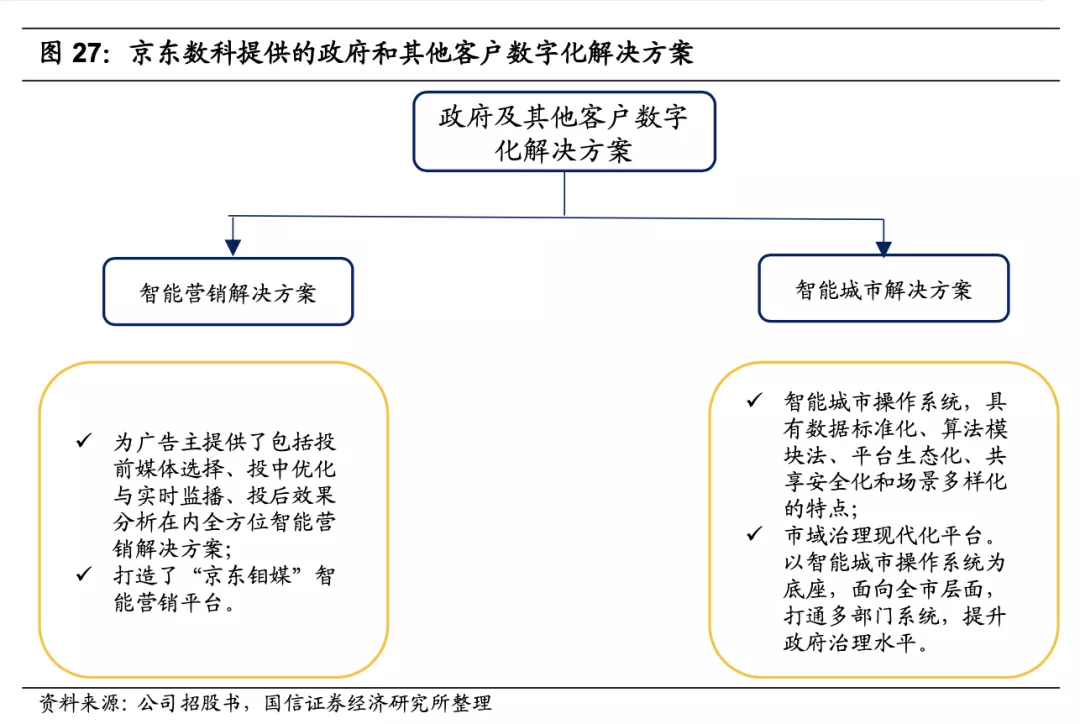

公司在前沿科技领域储备了大量核心技术,公司以此为依托积极拓展政府及其他客户服务领域,已在智能营销和智能城市两个领域推出了数字化升级、产业效率提升的科技解决方案,该等业务目前尚处于孵化阶段,收入占比较低,但是目前增长最快的业务。2020年上半年公司政府及其他客户数字化解决方案收入为5.75亿元,占公司收入总额的5.6%。对于京东数科来说,主要业务ToF、ToB均是依托于京东电商,ToG可能会是一个增长点。

05与蚂蚁集团在战略和商业模式上的区别

蚂蚁集团ToC属性更强,公司是以支付宝平台为核心,围绕支付、信贷、大理财来展开,专注服务小微和个人,商业模式的核心是流量。京东数科则自我定义是一家高度ToB的数字科技服务公司,提出搭建“科技+产业+生态”的联结模式,向 B端客户提供纯技术服务收取科技服务费,商业模式的核心优势是技术,发展战略体现了更强的ToB属性。

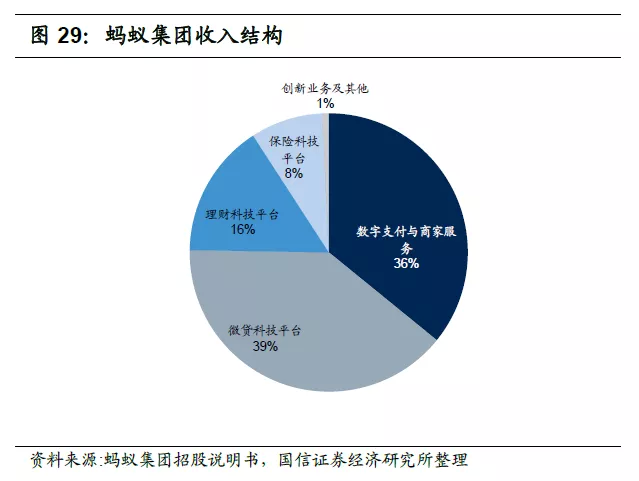

蚂蚁集团的商业模式是,以数字支付平台为广泛触达,借此平台发展数字金融和数字生活两大类场景保持客户粘性和活跃度,最终通过金融服务实现流量的变现,其商业模式的核心是流量。从收入结构来看,2020年上半年蚂蚁集团数字金融科技平台实现收入459.7亿元,占公司收入总额的比重为63.39%,其中微贷科技平台、理财科技平台和保险科技平台收入占比分别是39.41%、15.56%和8.42%。另外,数字支付与商家服务实现收入260.1亿元,占公司收入总额的35.86%。所以说蚂蚁集团是以支付宝平台为核心,围绕支付、信贷、大理财来展开,做的是流量的生意。京东数科商业模式和蚂蚁集团具有一定的相似性,将京东集团的流量通过金融服务变现,京东白条和京东金条是公司的核心利润引擎。但公司近年来积极拓展纯粹的ToB业务,希望通过为金融机构、企业和政府机构输出IT技术赚取更多的收入,降低对京东白条和京东金条等金融服务的依赖,相较于蚂蚁集团,京东数科更像一家信息科技服务商。2020年上半年京东数科的京东白条和京东金条业务收入合计为44.3亿元,占公司收入总额的比重为42.9%,而公司信用卡科技和保险科技业务收入贡献仅有1.21%和3.24%,整体比重明显低于蚂蚁集团。

京东数科和蚂蚁集团走出了两条具有差异化的发展道路,主要是京东数科在流量上与蚂蚁集团根本不在一个量级,为了避免在流量上与蚂蚁集团正面竞争,京东数科只能押注在ToB业务上,通过输出IT技术来弥补流量上的弱势。蚂蚁集团以支付宝平台为核心,早已打通了支付、本地生活、电商、金融服务相互导流的商业闭环。目前连接中国超10亿用户和超过8000万商家,其中使用蚂蚁花呗和借呗的用户约5亿人,使用理财、保险等业务的用户约5亿人。京东数科流量获取和业务发展却始终没有跳出京东商城平台,加上京东商城和淘宝(天猫)电商平台流量本身就存在较大的差距,因此,京东数科的流量和蚂蚁集团完全不在一个量级上,2020年上半年京东白条和京东金条年度活跃累计用户数仅6969万户,服务小微商户100 万家、中小企业超20万家,不到蚂蚁集团的十分之一。另外,京东数科的支付业务与蚂蚁集团也不具备可比性,支付业务的价值并不局限于其本身的盈利能力,更重要的是给平台导流;同时支付业务也是金融的基础功能,京东数科由于在金融业务布局上没有完全打通支付这一核心环节,因此公司流量和流量变现能力都明显弱于蚂蚁集团。

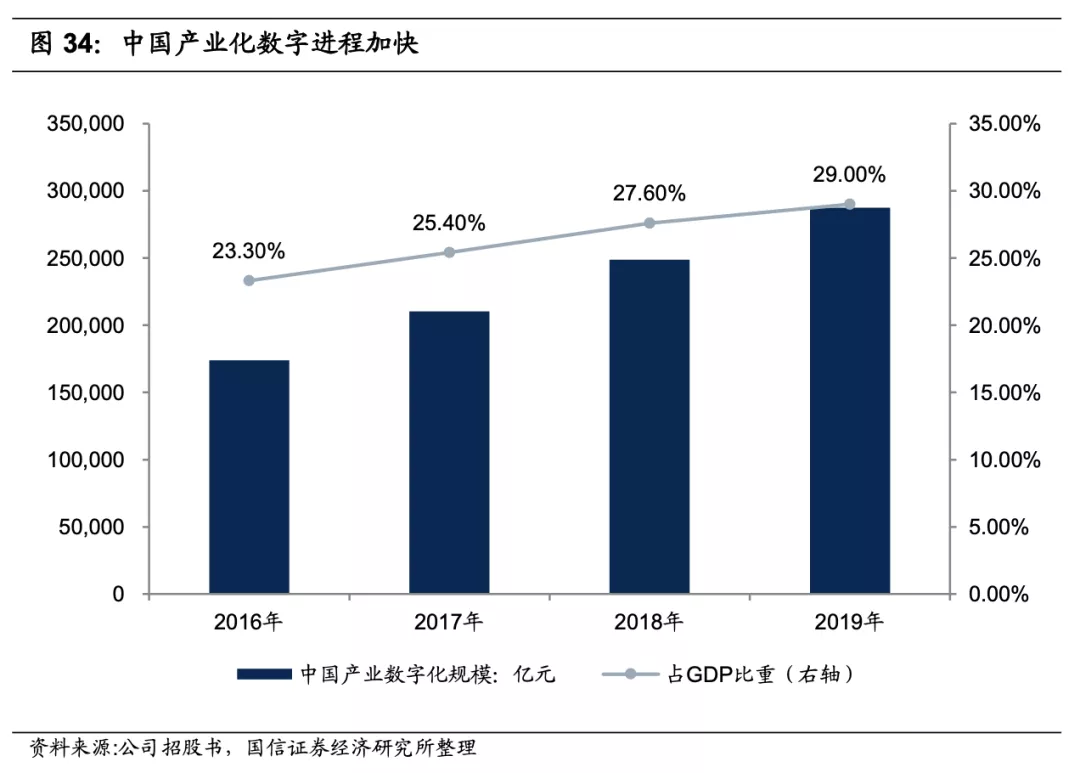

经济产业数字化已成为全球发展趋势,近年来我国产业数字化转型整体进度加快,2019年我国产业数字化规模达28.75万亿元,较2016年增长率65%,占我国GDP比重为29.00%,较2016年提升了5.7个百分点。京东数科定位为数字科技公司,未来将充分受益于我国数字经济的快速发展。

06财务分析

6.1 盈利能力持续增强

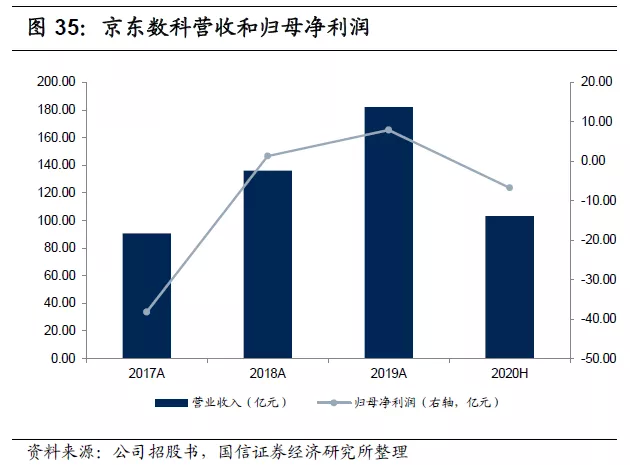

2017-2019年公司营收年复合增长率为41.67%,2020年上半年实现营收103.27亿元,维持快速增长。但公司归母净利润波动较大,2017- 2020H年实现归母净利润分别是-38.2亿元、1.3亿元、7.9亿元,-6.7亿元,主要受股利支付费用和非经常性损益扰动。2017-2020H扣除常规性公司扣除常规性股份支付费用和非经常性损益后归母净利润分别为-3.79 亿元、2.77 亿元、13.81 亿元及6.09 亿元,公司已经实现了持续盈利。

公司毛利率高位持续提升,2020年上半年公司毛利率为67.1%,较2017年提高了12.4个百分点,随着公司业务模式的升级迭代,业务规模的不断扩大,公司盈利能力有望持续增强。

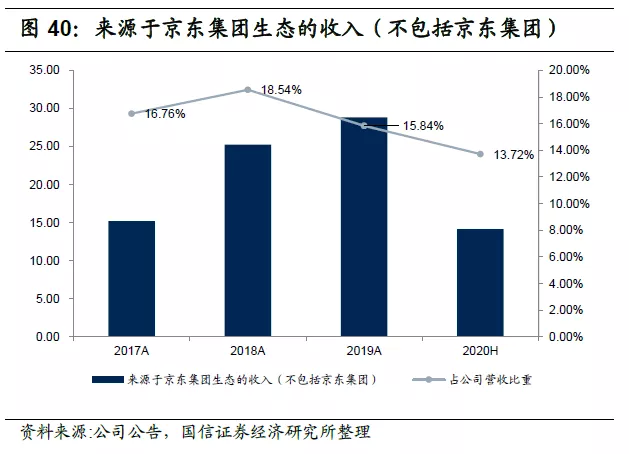

6.2 对京东集团生态依赖度高,但呈下降态势

公司与京东集团开展全方位的业务合作,公司近三成收入直接来自于京东集团。2020年上半年公司向京东集团销售商品和提供服务的收入为30.86亿元,占公司收入总额的比重为29.89%;另外,来自京东集团生态的收入还有14.17亿元,占公司收入总额的比重为13.72%。因此,公司2020年上半年来自京东生态收入的比重合计为43.6%,较2018年下降了4个百分点。

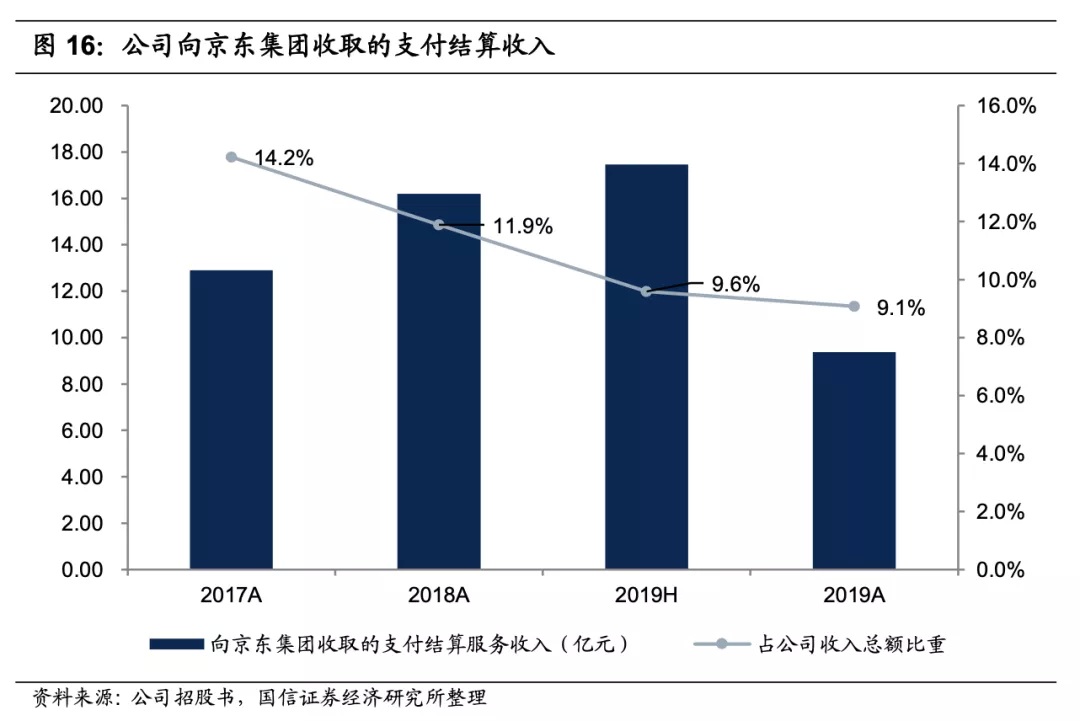

公司直接向京东集团收取的收入主要包括提供综合风险管理服务收入(京东白条业务)、支付结算服务收入和营销推广服务收入,2020年上半年三项业务收入分别为9.70亿元、9.37亿元和8.39亿元,占来自京东集团收入总额的比重分别是31.4%、30.4%和27.2%,较2017年分别提升1.0个百分点、下降17.9个百分点和提升8.4个百分点。

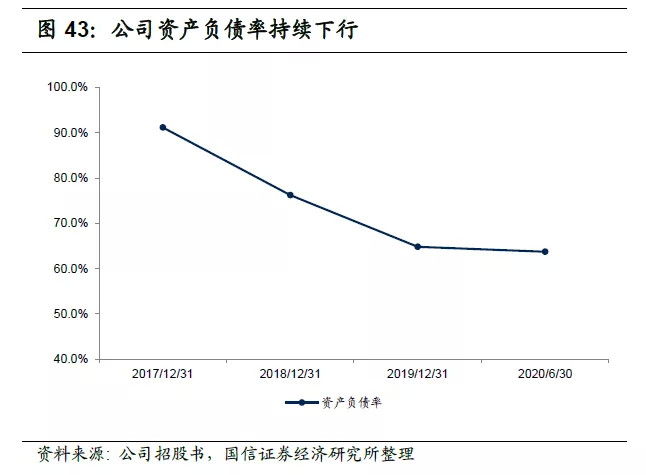

6.3 轻资产战略成效明显

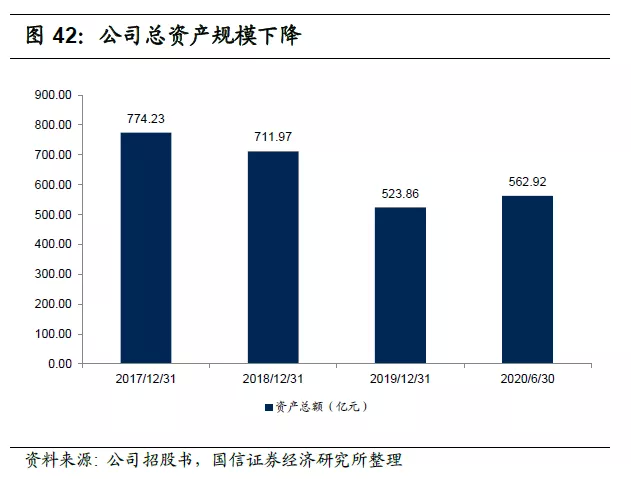

公司积极实施轻资产战略,总资产规模和资产负债率近年来呈持续下行态势。2019年公司总资产规模524亿元,较2017年下降了32.3%,2020年6月末公司资产小幅提升至563亿元。公司资产负债率从2017年的91.2%降到2020年6月末的63.7%。随着业务的升级迭代,公司未来轻资产转型效果将更显著

07盈利预测

7.1 未来三年收入预测

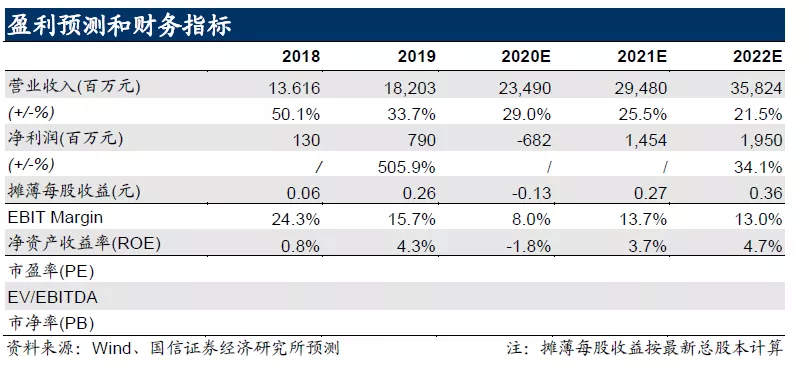

我们预计京东数科2020~2022年实现收入分别是234.9亿元、294.8亿元和358.2亿元,对应的增速分别是29.0%、25.5%和21.5%。

7.1.1 商户和企业数字化解决方案

商户和企业数字化解决方案2020~2022年分别实现收入120.0亿元、132.3亿元和144.5亿元,对应的增速分别是9.9%、10.2%和9.2%,占公司收入总额的比重分别是51.1%、44.9%和40.3%。核心假设如下:

白条业务收入2020~2022年分别增长18.7%、20.1%、16.2%。(1)京东白条活跃用户数和余额:京东白条客户主要来自京东商城,2019年公司白条活跃用户在京东集团的渗透率为15.97%,预计2020~2022年分别提升至16.00%、16.50和17.00%,2020~2022年京东集团年度活跃用户数分别增长22.0%、15.0%和12.0%。据此测算,2020~2022年京东白条年度活跃用户数为7066万户、8380万户和9670万户,同比分别增长22.2%、18.6%和15.4%。京东白条余额增速和活跃用户数增长保持高度一致,2020~2022年末京东白条余额分别为502.8亿元、596.3亿元和688.1亿元;(2)京东白条费率:2019年计算的费率(京东白条收入/期末京东白条余额)为7.80%,2020年受卫生事件和宽松货币影响,预计京东白条费率小幅下降至7.75%,随着货币政策常态化以及公司风险管控能力提升后客户下沉,预计2021年和2022年费率分别提升至7.80%和7.85%。根据以上核心假设,2020-202年公司京东白条实现收入分别是38.7亿元、46.5亿元和54.0亿元,同比分别增长20.6%、20.1%和16.1%在,占公司收入总额的比重分别是16.5%、15.8%和15.1%。2019年剔除白条业务收入后的其他商户和企业数字化解决方案收入增速是5.8%,假设2020~2022年增速维持在5.5%。7.1.2 金融机构数字化解决方案

金融机构数字化解决方案2020~2022年分别实现收入93.5亿元、126.0亿元和160.0亿元,对应的增速分别是50.5%、34.7%和27.0%,占公司收入总额的比重分别是39.82%、42.75%和44.67%。核心假设如下:

京东金条业务收入2020~2022分别增长50%、38%和30%。依托京东商城平台,京东金条业务近年来增速持续高于行业增速。我们认为互联网消费贷行业将继续保持快速增长,京东金条业务增速也将继续高于行业增速,假设2020-2021年京东金条业务收入增速分别是50%、38%和30%,对应的2020~2022年京东白条收入分别是54.9亿元、75.8亿元和98.5亿元,占公司收入总额的比重分别是23.4%、25.7%和27.5%。信用卡科技服务收入2020~2022年分别增长80%、40%和25%;保险科技服务收入2020~2022年分别增长70%、35%和30%。公司积极拓展信用卡科技和保险业务,保险行业近年来维持较好增长,信用卡线上化趋势持续深化,低基数情况下公司信用卡科技业务和保险科技业务收入预计均能维持不错的增长。其他业务收入2020~2022年分别增长45.0%、28.0%和20.0%。7.1.3 政府及其他客户数字化解决方案

该板块业务目前尚处于孵化阶段,收入比重较低,但持续维持较快增长。假设政府和其他客户数字化解决方案2020~2022年分别实现收入18.5亿元、32.9亿元和49.4亿元,对应的增速分别是120.0%、78%和50.0%。

7.2 未来三年净利润预测

我们预计公司2020~2022年实现净利润分别为-6.8亿元、14.5亿元和19.5亿元。核心假设如下:

毛利率:预计2020~2022年公司毛利率分别提升至66.0%、67.0%和67.5%。随着业务模式的迭代升级业务公司规模的持续扩张,公司毛利率将继续呈上行趋势。销售费率:预计2020~2022年公司销售费率分别是29.5%、30.0%和30.5%。2018年以来,公司产业数字化服务不断升级,为进一步提升品牌和产品影响力、扩大客户规模,市场投入持续增加,预计未来三年延续上升趋势。管理费率:2020~2022公司管理费率分别是12.5%、8.0%和8.0%。2020年管理费率大幅提升主要是公司大幅确认管理人员股份支付费。研发费用率:2020~2022公司研发费率分别是15.5%、14.8%和15.5%。公司定位为数字科技公司,为提升产业数字化服务的深度及广度,近年来研发支出占公司收入比重持续提升,预计未来延续上升趋势。2020年确认研发人员股份支付费,因此研发费率提升幅度较大。7.3 盈利预测的敏感性分析

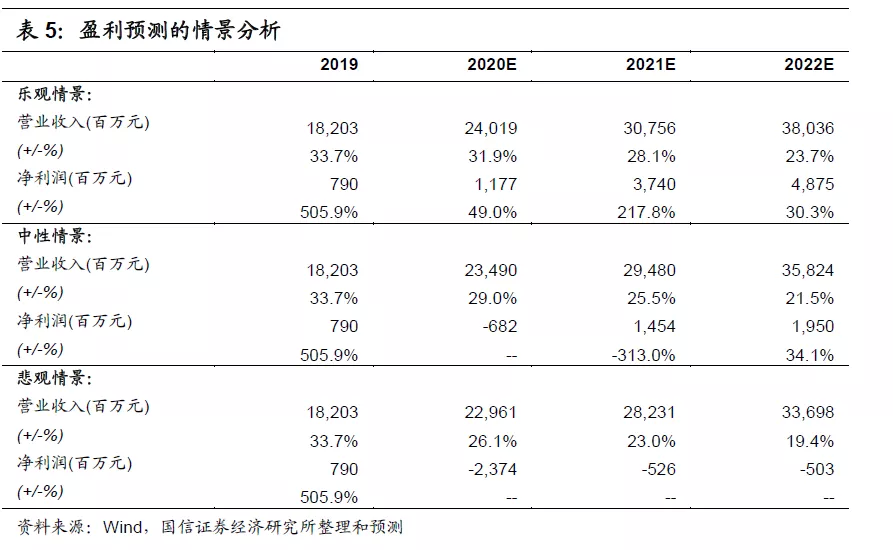

公司目前收入增长很大一部分来自于金融机构数字化解决方案,但京东金条业务面临较大的监管政策风险,同时,近年来金融机构科技投入力度很大,未来对第三方机构的技术依赖可能会降低。另外,数字经济是全球发展趋势,未来更多的有竞争力的对手或参与到这一领域,给公司业务带来一定冲击。因此,我们做了不同情景下营业收入和净利润增长情况,如下所示。

08风险提示

估值的风险

我们采取绝对估值和相对估值方法计算得出公司的合理估值,但该估值是建立在较多假设前提的基础上计算而来的,特别是对公司未来几年自由现金流的计算、WACC的假设、永续增长率的假定和可比公司的估值参数的选定,都加入了很多个人的判断:

1、可能由于对公司显性期和半显性期收入和利润增长估计偏乐观,导致未来十年自由现金流计算值偏高,从而导致估值偏乐观的风险;

2、WACC对公司估值影响非常大,若我们假设的公司WACC偏低,可能导致公司估值高估的风险,我们对此进行了敏感性分析;

3、我们假定未来十年后公司永续增长率为5.5%,公司所处行业可能在未来十年后发生不利变化,公司持续成长性实际很低或负增长,从而导致公司估值高估的风险,我们对此进行了敏感性分析;

4、相对估值时我们选取了与公司业务相近或有紧密关联的互联网公司进行比较,但公司业务具有独特性,因此难以找到完全可比的公司,可能导致相对估值出现偏差;我们选取了可比公司2020年动态PS作为相对估值的参考,可能未充分考虑市场整体估值偏高的风险。

盈利预测的风险

我们对未来三年的盈利预测基于很多假设,其中涉及很多个人主观判断:

1、目前公司超四层收入来自于京东白条和京东金条业务,但互联网消费信贷市场面临监管政策的不确定性风险较大;同时,互联网消费信贷市场既包括存量竞争者之间的相互竞争,也包括潜在竞争者的加入,因此竞争格局可能发生变化,导致业务规模增长或所获得的手续费率低于预期值的风险,竞争压力加大也可能导致公司销售费用等增长超出预期;

2、公司定位为数字科技公司,未来发展模式希望增加纯技术输出服务费,降低对金融服务的依赖,目前公司客户主要是商业银行为代表的金融机构,但近年来商业银行持续加大科技研发和投入,未来对第三方技术依赖度可能会降低;另外,数字经济是全球未来发展的趋势,如果更多具有竞争力的参与者加入这个赛道,可能会对公司的业务带来一定的冲击。

3、公司业务涉及用户数据的获取和使用,监管机构可能会制定新的数据安全和隐私保护相关的法律、法规,或采取更为严格的监管,可能对公司业务开展造成不利影响。

其他风险

公司进行了大量包括股权投资在内的金融资产投资,未来也可能开展更多的投资。若所投企业出现价值下降或产生大额亏损等,可能对公司的业绩造成不利影响。

在盈利预测过程中,我们对公司未来股本按招股书披露的下限进行假设,没有考虑超额配售选择权等因素,可能对基于每股数据计算的指标产生影响。

我们对发行价按合理估值中枢的一定折扣假设,存在实际募资金额与假设不符的风险。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP