港股打新 | 第一服务控股(02107)是小票物业股,确定性没那么强

本文来自“爱投资的小熊猫”,文中观点不代表智通财经观点。

第一服务控股 (02107)

招股价:1.86-2.46港币

总市值:18.60亿-24.60亿港币

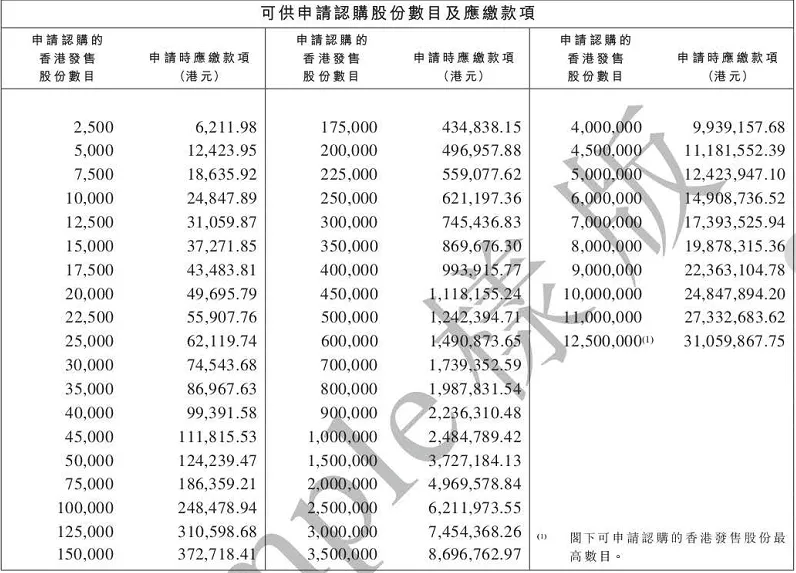

发售股数:250,000,000股(100,000手)

公开发售股数25,000,000股

募资总额范围:约4.65亿-6.15亿港币

公开发售募资额:约6,150万港币

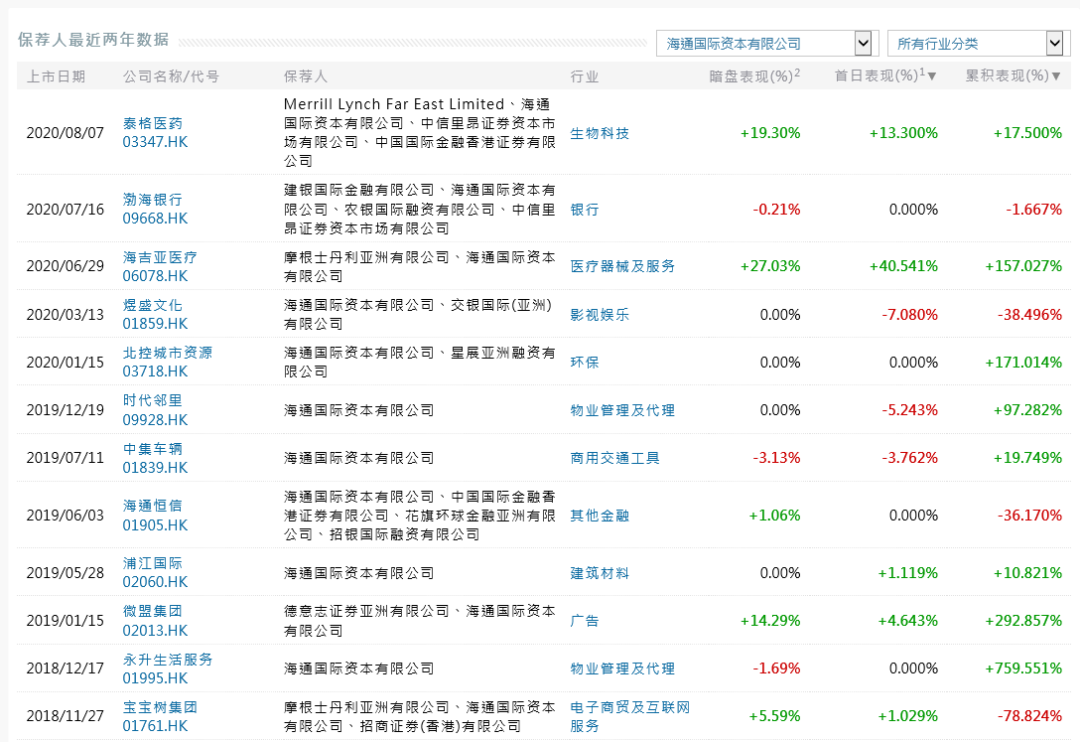

独家保荐人:海通国际资本有限公司

稳定价格操作人:海通国际证券有限公司

一手入场费:6,211.98港币

申购日期:2020年10月12日——2020年10月14日 16:00:00

交易日期:2020年10月22日 09:00:00

绿鞋机制:有

指标一、公司前景与行业类别属性

公司概况:

第一服务控股有限公司是当代置业集团旗下物业公司,属于物业板块。自1999年开展业务以來,截止2019年12月31日,合约建筑面积的业务版图涵盖中国19个省市的49个城市,在管建筑面积达到1354.3万平方米,体量与金融街物业和弘生活物业较为接近。

按综合实力被中指院评为2020中国物业服务百强企业第31名;

根据中指院,按获评为「二星」及「三星」的「绿色建筑标识」认证的项目的在管总建筑面积计算,于2020中国物业服务百强企业中名列第二,佔比为36.9%。

行业介绍:

物业股这两年的业绩,全部都是大涨的。

公司前景与行业类别属性比重20%--15 /20

指标二:新股中签率范围预估

估摸着这票应该就几万人认购就差不多了吧?如果按照六万人认购,一手中签率估计17%,接近20%,不过感觉6万人希望很渺茫。金融街当时也才8万人认购呢,如果不超过十万人认购的话,必中一手很可能50就够了,那样孖展可能也就100多倍才行。

假如孖展又要去几百倍以上,那估计这票估摸着至少又要15万人参与认购吧,一手中签率7%,估计大概率又得去100以上才能必中一了。

这小票的孖展起来的话基本上就废了。

新股中签率稀缺性属性比重10%——10分/10

指标三:保荐人历史业绩

保荐人:海通国际

业绩一般

保荐人历史业绩10%——7/10

指标四:基石投资者

无

基石投资者——0/10

指标五:其他的特殊加分项

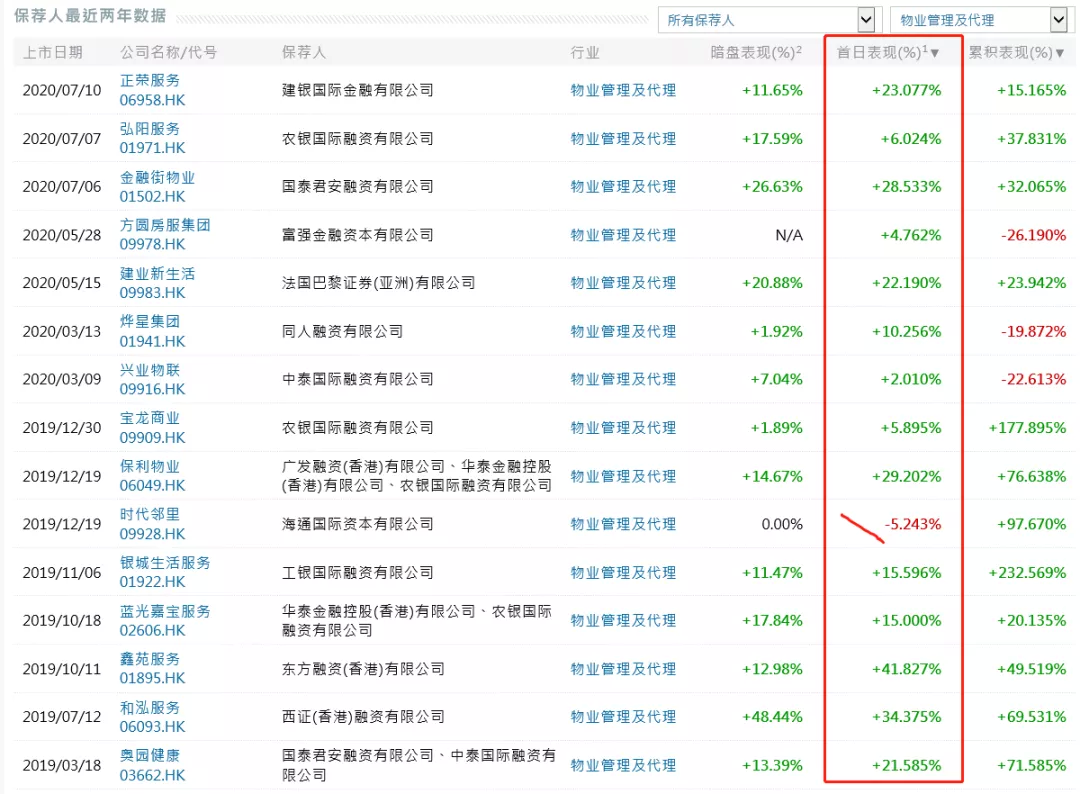

物业股最近两年基本上都是大涨的,特别是大市值的物业,基本上都有不错的表现,涨幅约为10%-30%。

其他的特殊加分项——2/5指标六:超额认购倍数

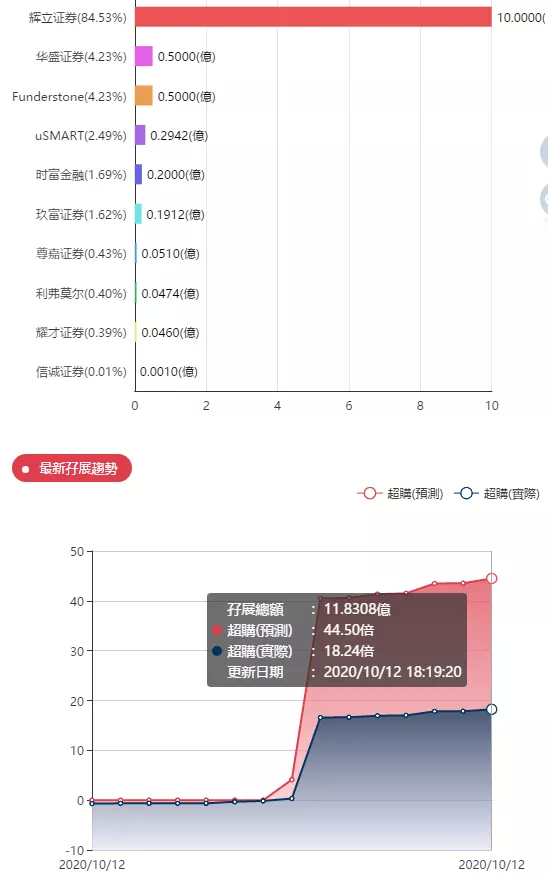

目前热度一般,app显示的认购倍数只要超过30-40倍,大概率是可以过100倍回拨50%的

超额认购倍数——41 /45

指标七:当下市场表现

近来新股认购火热,市场问题不大,效应很好。

新股评分汇总:

指标一:公司前景与行业属性20%——15分

指标二:新股中签率10%—————10分

指标三:保荐人历史业绩10%———7分

指标四:基石投资者及解禁期10%——0分

指标五:其他的特殊加分项5%———3分

指标六:超额认购倍数45%————38分

指标七:当下市场表现————不错(不计入总分)

如果按照100分+的评级来算——合计———73

分新股申购评级:

全力申购:90分以上

尽量申购:80分-90分

可以申购:70分-80分 √

谨慎申购:60分-70分

放弃申购:60以下

本股票理论上属于: 可以申购

新股点评

小票物业股,可能不受待见,本来物业股的涨幅就有限。而且小票就怕热,这票一热基本上就废了,而且赌性比较大,确定性没那么强,公司基本面也一般。与其参与这个,不如留在后面给世贸大物业更加合适。体量跟弘阳服务差不多;业绩增长乏力,母公司又不怎么样。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP