港股打新 | 第一服务控股(02107)甲组一手中签率或较低,涨幅看定价

本文来自微信公众号“量化简财”,文中观点不代表智通财经观点。

第一服务控股(02107),申购截止时间2020年10月15日。下面通过对公司基本面分析、招股价、行业、保荐人、市盈率等综合分析,给大家提供本期港股打新的操作建议,仅供参考。

01、第一服务控股

中国物业综合排名第31名

1、招股信息

股票名称:第一服务控股(02107)

招股日期:10月12日-10月15日招股

发行股份:发行2.5亿股,其中90%为配售,10%为公开发售。

发售价:1.86元-2.46元

每手股数:2500股

所属行业:物业服务

发行市值:21.6亿

发行市盈率:25.12亿

入场费:6211.98港元

暗盘交易:2020年10月21日

上市日期:2020年10月22日

保荐人:海通国际

绿鞋:有

基石:无

2、新股简介

第一服务控股,全国排名第31名的物业服务公司,第一服务业务主要分为三大板块,分别为物业管理服务、绿色人居解决方案、增值服务,其物业管理服务为集团主要收入来源。于2020年4月30日,其合约建筑面积的业务版图涵盖中国19个省市的52个城市。

3、公司业绩

在管建筑面积:由2017年12月31日的710万平方米以38.9%的复合年增长率增加至2019年12月31日的1370万平方米,并进一步增加至2020年4月30日的1500万平方米。合约建筑面积由2017年12月31日的1140万平方米以50.2%的复合年增长率增加至2019年12月31日的2570万平方米,并进一步增加至2020年4月30日的2700万平方米。

营收:由2017年的人民币3.792亿元以复合年增长率 28.4%增加至2019年的6.247亿元,而同期2019中国物业服务百强企业平均以 18.4%的复合年增长率增长。

净利润:纯利由2017年的人民币4180万元以复合年增长率 41.6%增加至2019年的人民币8390万元,而同期2019中国物业服务百强企业平均以26.1% 的复合年增长率增长。

于2020年4月30日的合共99个物业管理项目中,33个获授予“绿色建筑”认证,总在管建筑面积为670万平方米,并产生收益人民币7570万元,占截至2020 年4月30日止四个月总收益的33.6%。

公司营收、净利润、物业服务面积,都保持快速增长趋势,远高于物业行业平均水平。

4、保荐人

保荐人海通国际

保荐人历史保荐新股层次不齐,有涨有跌。

5、同行业表现

该股属于物业服务股,从2019年开始,就开始物业热了,物业服务类新股,上市首日95%以上的新股,首日都是涨,破发的很少。

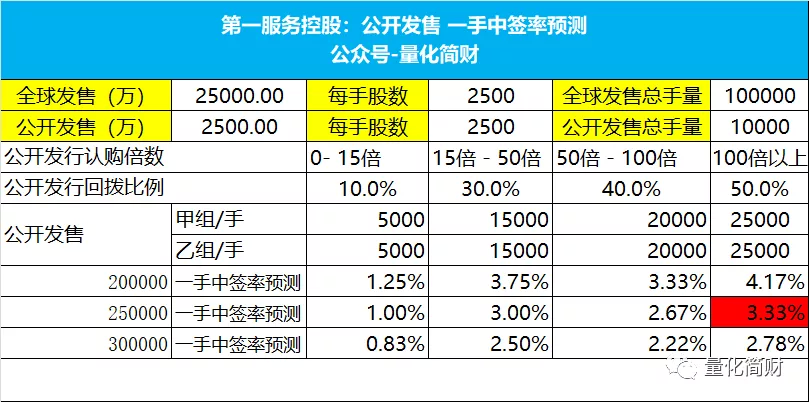

6、一手中签率预测

第一服务控股:公开发售2500万股,每手2500股,公开总发行手数:10000手,甲组乙组各5000手。

按当前打新人数,第一份服务控股 初步预计申购人数会在20万左右,大概率会超购100倍以上,回拨至50%,一手中签率3.3%左右,申购200手+稳中1手。

后续根据超购倍数,动态调整一手中签率。

7、申购策略&申购计划

甲组策略:甲组预计中签率3.3%左右,申购200手+ 。

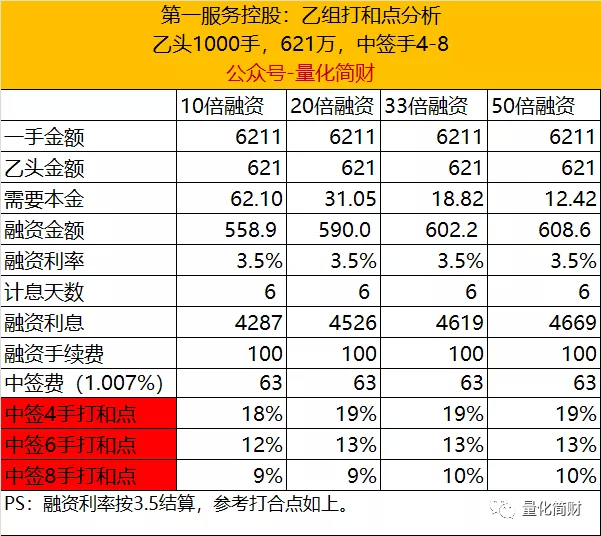

乙组策略:乙头预计中签4-8手,打和点在7%~20%吧。如果只乙头只中签4手,涨幅18%才能打平;中签6手,涨幅13%打平;中签8手,涨幅9%打平。

结论:第一服务控股,全国物业排名第31名,近3年公司营收、净利润、物业服务面积,都保持快速增长趋势,远高于物业行业平均水平,归属物业服务新股,大概率会出现由于市场情绪+物业概念,出现认购火爆的现象,甲组一手中签率4%左右,乙组中签4-8手,破发不至于,涨幅看定价,此股招股价(1.86~2.46元),上下浮动30%,最终招股定价决定了涨幅。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP