中金海外:美国大选的五种情形推演

本文来自微信公众号“Kevin策略研究”,作者:刘刚、王汉锋。

首页要点

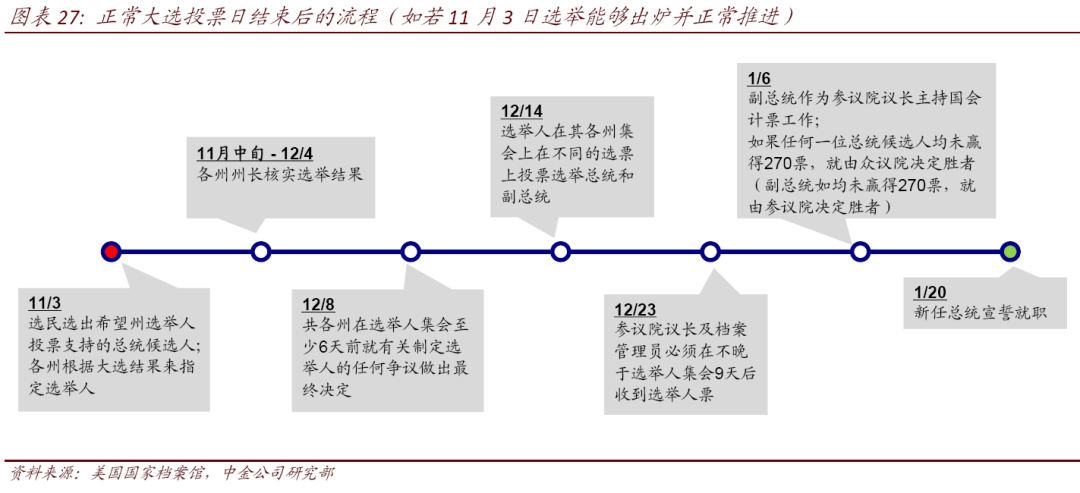

对市场而言,无论哪边一边倒的结果对短期风险偏好可能都不是坏事,总统国会完全对立最差,但又都不及无序的等待甚至混乱。

当前选情:特朗普民调吃紧;参议院势均力敌;关注潜在“十月惊奇”

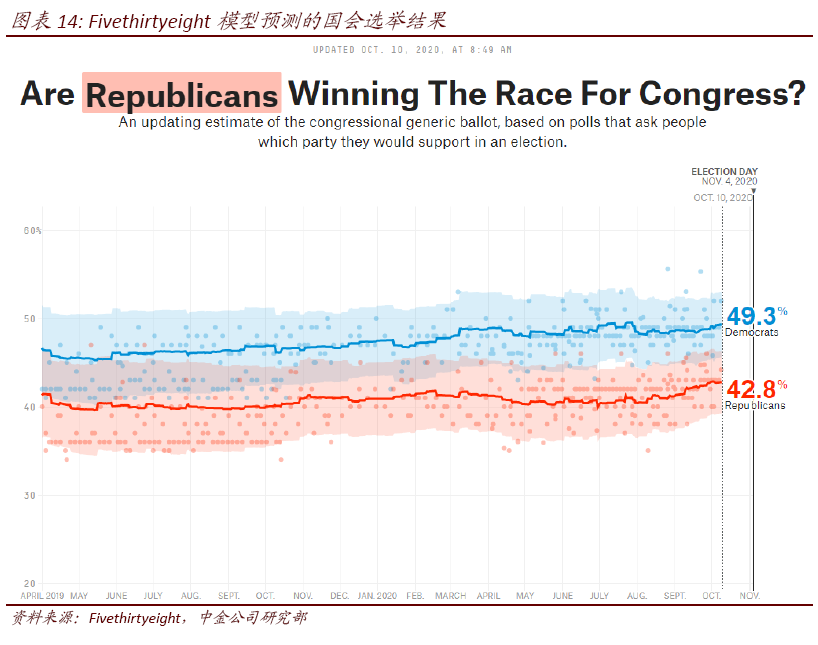

当前距11月3日投票日仅剩3周,但特朗普选情近期明显吃紧。最新数据显示,第一轮辩论特别是特朗普总统确诊后,选情天平往拜登倾斜,目前二者全国民调相差9.8%,博彩赔率相差30.9%,为6月底以来最大。此外,拜登在各州选举人票和关键摇摆州也处于领先态势,相差4.5%。国会层面,民主党大概率将继续控制众议院;参议院势均力敌,共和党守住当前微弱优势面临挑战。

选情吃紧下,仍需关注“十月惊奇”和“剑走偏锋”下政策或地缘风险。此外,一些议题如针对最高法院提名的博弈、特朗普纳税记录的发酵。近期卫生事件再度抬头,以及特朗普确诊的余波依然值得关注。

五种情形:民调显示情景一和二可能性高;情景三最差

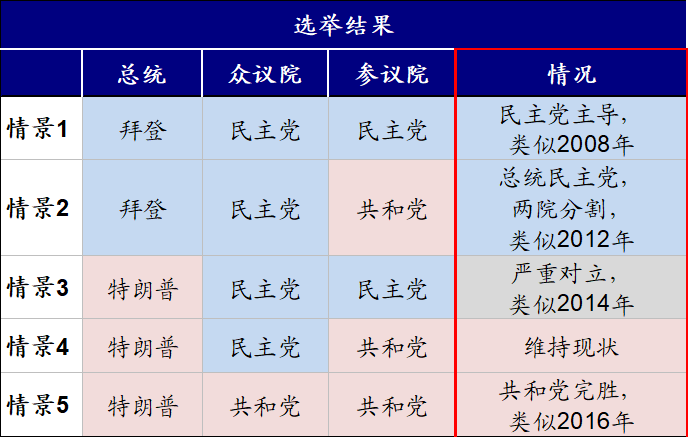

此次大选五种可能结果为:1)拜登胜且选民主党控制国会,所谓民主党横扫,类似2008年奥巴马胜选;2)拜登当选但国会维持分割状态,类似2012年奥巴马连任;3)特朗普连任但国会完全由民主党控制,总统国会对立,类似2014年奥巴马中期选举;4)特朗普连任且国会也维持现状;5)特朗普连任且共和党全面控制国会,类似2016年第一任期。从民调看,情景一和二可能性较高,情景五最低。但所有结果中,情景三最差,因为在总统国会完全对立下,内政推进困难甚至不排除再度被弹劾,且特朗普只能更多转向具有更大自主权的外交和贸易领域。

政策前景:基建可能性大,但税改门槛高;贸易关系都或阶段性缓和

市场影响:一边倒或都非坏事;维持现状则回归基本面;完全对立最差

对市场而言,1)不论是目前概率提升的民主党横扫还是概率较低的共和党完胜,对短期风险偏好可能都不是坏事,原因在于可以强化政策打破僵局更快推进的预期,故对美股和美债利率都或有提振。二者的差异在于特朗普和共和党主导会减少对未来加税担忧,故更有利于美国自身资产(如美元走强),而拜登相对温和的对外主张或更多有利于其他市场,进而推动美元在中期维度趋弱。2)如果结果是维持当前分割对立局面的话,市场可能会回归大选噪音过后的原有的基本面渐进修复逻辑。3)而总统和国会完全对立的局面,不仅可能会加大外交和贸易领域压力、甚至带来新的弹劾风险,因此对市场可能也是最差的。

尾部风险:相比所有结果,最差的是无序等待甚至混乱

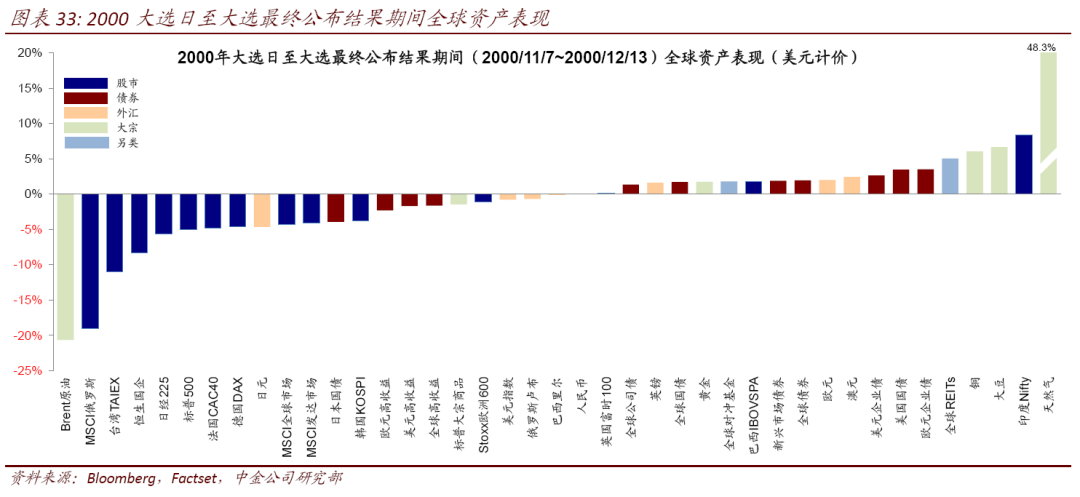

关键摇摆州邮寄选票比例激增和特朗普对此的批评都加大这一可能性。2000年小布什和戈尔选举就因佛州计票纠纷,结果直到12月中出炉,期间对风险偏好和资产表现都带来一定压力,标普500最多下跌7.6%。当前VIX期货市场也在计入12月波动延续的预期,值得关注。

以下为报告正文

一、当前选情:特朗普民调吃紧;参议院势均力敌

目前距离11月3日大选投票日仅剩三周左右时间,民调结果显示,近期特朗普选情明显吃紧,特别是第一轮辩论后由于拜登表现“更胜一筹”,差距反而有所扩大。随后10月2日特朗普确诊感染以及由此导致短期内无法现场参加一系列竞选活动也给其选情增添了压力。目前,特朗普与拜登的全国民调差距扩大到9.8%,博彩赔率差距扩大到30.9%,为6月下旬美国卫生事件复发以来最大。此外,除了焦点普遍所在的总统大选结果外,国会参众两院的归属对后续政策走向也同样重要。

就此,我们在此前专题报告的基础上,进一步对大选当前情形、主要影响因素、特别是大选结果可能情形做出分析。首先,综合各方面的民调和博彩概率,当前选情如下:

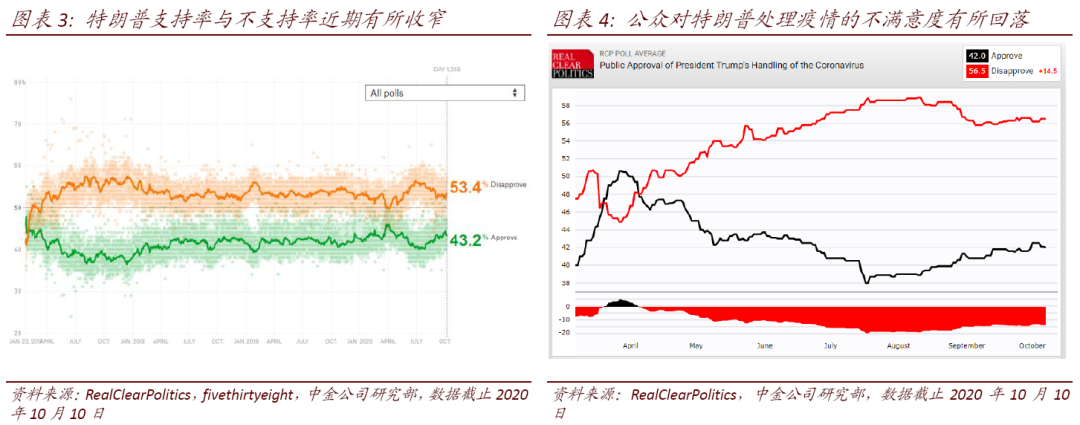

i.整体情况:特朗普民调仍大幅落后于拜登、且近期有所扩大。从民调上看,8月以来特朗普与拜登的差距较为稳定(接近8%),但10月以来,伴随第一轮辩论的结束以及特朗普宣布确诊后,拜登与特朗普的民调支持率再度拉大,目前相差达9.8%(51.9% vs. 42.1%,RealClearPolitics,RCP)。博彩赔率的变化更加显著,8月以来特朗普与拜登在博彩赔率上逐渐收窄至基本接近,但9月特别是特朗普确诊后再度大幅走阔,目前相差达30.9%(65.4% vs. 34.5%)。可以看出,不论是民调还是赔率,拜登的领先优势都较为明显。

不过,8月下旬以来,特朗普的支持率与不支持率有所收窄(53.4% vs. 43.2%,FiveThirtyEight),同时随美国8月卫生事件回落,公众对特朗普处理卫生事件的满意度也有所提升(42.0% vs. 56.5%,RealClearPolitics,RCP)。

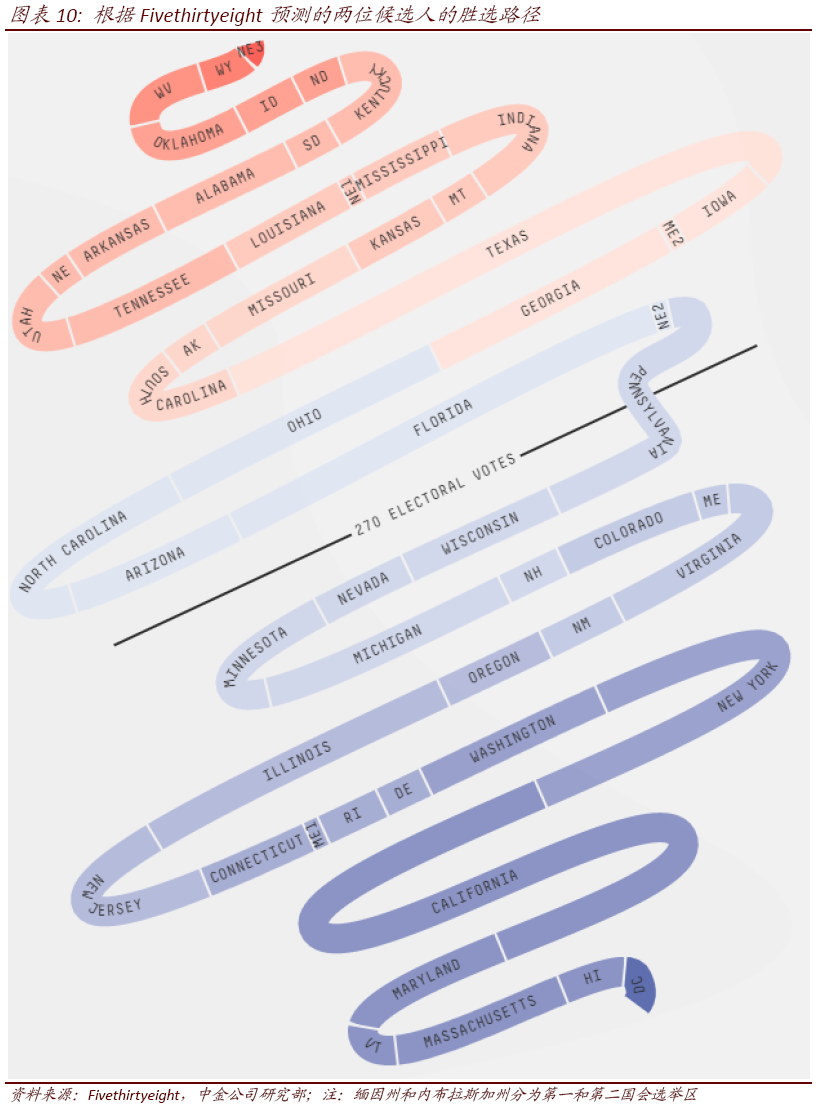

ii.各州分布:拜登在各州汇总的选举人票上同样领先。拜登在包括加州和纽约州在内的8个传统蓝州大幅领先(solid Democrat,共118选举人票);在包括伊利诺伊、新泽西、华盛顿等5个州也具有一定优势(likely Biden,共51选举人票);而在弗吉尼亚以及康涅狄格等7个州小幅领先(lean Biden,共53选举人票),总计226票。

相反,特朗普在包括田纳西、阿拉巴马、肯塔基在内的11个传统红州明显领先(solid Republican,共63选举人票);在路易斯安纳、密西西比等5个州有一定优势(likely Trump,29选举人票);而在印第安纳和南卡小幅领先(lean Trump,共33选举人票)。共计125票。

相比上述选情基本稳定不会发生太大变化的蓝州和红州,还有包括宾夕法尼亚、佛罗里达、亚利桑那、威斯康辛等在内相对胶着状态的14个摇摆州,共计187张选举人票,也将是此次大选的焦点。

iii.摇摆州:拜登在关键摇摆州领先特朗普~4.5%,幅度小于整体民调(图表6)。如上文所述,根据RCP统计,目前拜登在选举人票数上以226 vs.125领先于特朗普,那么拥有选举人票数较多的摇摆州将或成为制胜关键。其中,得克萨斯州(38票)、佛罗里达州(29票)、宾夕法尼亚州(20票)、俄亥俄州(18票)、密西根州(16票)、佐治亚州(16票)、北卡罗来纳州(15票)以及亚利桑那州(11票)这8个摇摆州由于具有选举人票数较多,所以需要重点关注。具体来看:

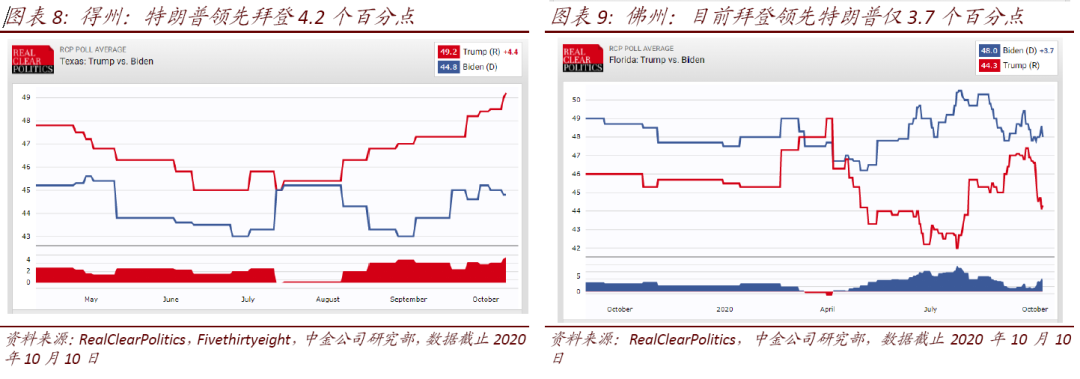

1)得克萨斯州:自1980年大选以来,拥有38张选举人团票数的得克萨斯州一直被定义为传统意义上的红州。根据270 to Win统计数据显示,在近5次大选期间,共和党在得克萨斯州的支持率分别为59.3%、61.1%、55.5%、57.2%、52.2%,所以相对其他深红或深蓝州,共和党在得克萨斯支持并也没有达到可以高枕无忧的“绝对优势”,而近些年其拉丁裔移民的增加带来的人口结构变迁可能会加速这一变化。本次选举中,7月下旬开始拜登于特朗普在得州的支持率一度收窄至0.2%,但8月上旬开始特朗普与拜登的支持率开始逐渐拉开,目前特朗普领先拜登4.4个百分点。

2)佛罗里达州:佛罗里达州拥有29张选票。但自1992年至2016年的7次大选中,佛罗里达3次蓝州,4次红州,可谓是典型的摇摆州。本次卫生事件期间,佛罗里达的情况尤为严重,6月中旬开始佛州日度新增确诊开始快速攀升,7月中旬日度新增确认曾一度达到约1.4万人,而在此期间,拜登于特朗普在该州的支持率也一度拉大。但伴随7月下旬以来佛州卫生事件出现缓解,特朗普的支持率也在不断攀升,目前拜登领先特朗普仅3.7个百分点。

3)宾夕法尼亚州:自1992年以来,拥有20张选举人票的宾夕法尼亚州在最终投票的归属上一直为蓝州,但2016年特朗普却以48.6% vs. 47.9%的优势拿下了该州。同时根据270 to Win的数据统计,在2016年之前的4次大选中,民主党在该州的支持率分别为50.6%、51.0%、54.7%、52.0%,最终优势也并不明显。本次选举中,6月以来拜登在该州支持率上对特朗普的领先较为稳定,但9月下旬以来拜登的优势逐渐扩大,目前拜登领先特朗普达7.1个百分点。

4)其他主要摇摆州:根据RCP的统计,目前北卡州拜登领先特朗普1.4个百分点;密西根州拜登领先特朗普6.7个百分点;佐治亚州、俄亥俄更为胶着,目前仅拜登仅领先特朗普0.4个百分点和0.6个百分点。

就目前情形来看,根据RCP统计,拜登在6个摇摆州(佛州、宾州、亚利桑那州、密西根州、北卡州、威斯康星州)均有微弱的优势,平均领先幅度为4.5%,其中宾州、密歇根和威斯康辛的领先幅度均超过5%。但选举前仍具有很大变数,后续各摇摆州的情况需要持续关注。

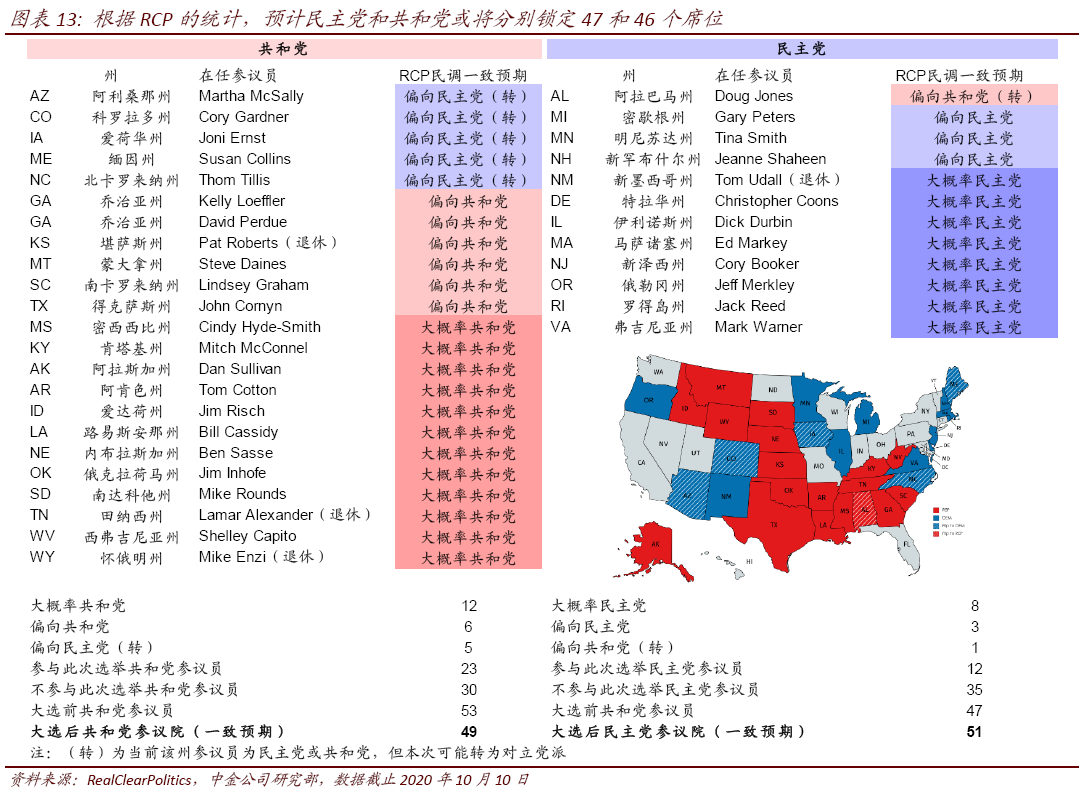

iv.参众两院:民主党继续主导众议院概率较高;参议院势均力敌、归属仍有变数。美国国会由参议院(Senate)和众议院(House of Representatives)组成,参众两院共有535名议员(参议员100名,每州两人;众议员435名,按各州人口分布)。任期和选举方式上,众议院每任两年,两年全部改选;参议院每任六年,每两年改选三分之一。两院在职能上有所差异,例如,拨款和财政相关法案需要众议院提起;弹劾总统也须由众议院发起、参议院负责“审判”;总统提名与任命由参议院听证确认,例如当前空缺的最高法院大法官一职;此外,也只有参议院可以批准条约等。

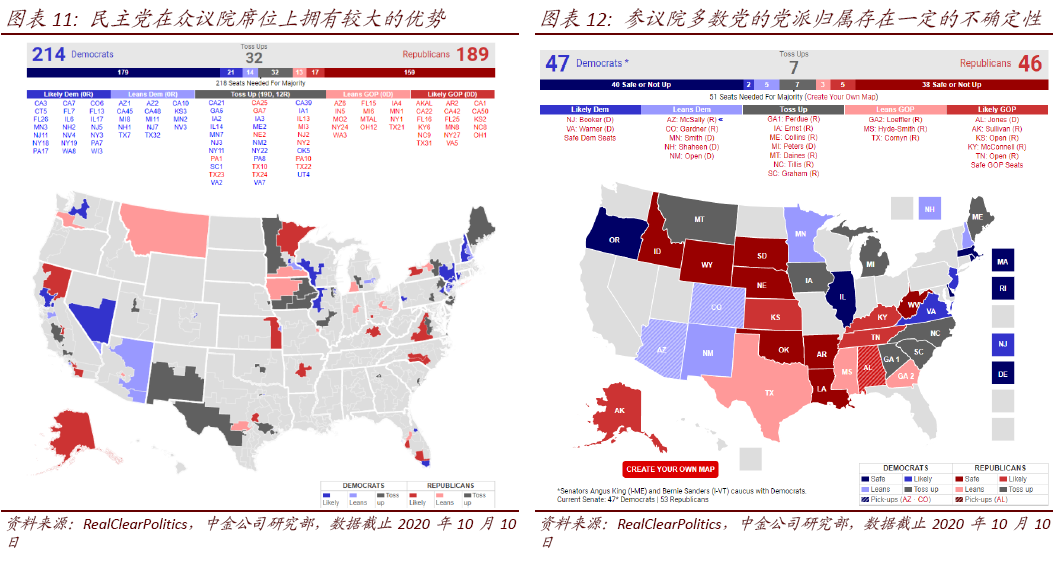

当前民主党当前在众议院拥有232个席位,为多数党。根据RCP统计,民主党预计或将锁定众议院多数席位(214席),共和党189席,另有32个席位竞争较为激烈,但我们预计对民主党赢得众议院的多数党地位不会造成较大影响。

相比众议院,参议院在本次选举的竞争将更为胶着,目前共和党在参议院占多数(53票vs. 47票),不排除多数党从共和党转变为民主党。根据RCP统计,预计民主党和共和党或将分别锁定47和46个席位,获得51个席位以上即成为多数党。

二、关键议题:最高法院、缴税记录、卫生事件与特朗普确诊

美国大选年有所谓“十月惊奇”(October Surprise)的说法,即在投票日前的关键冲刺期,出现一些意外事件,进而对选情产生重要影响,例如2016年FBI针对希拉里邮件门的调查便对当时的大选选情产生了重要影响。

反观今年,10月2日特朗普总统确诊感染就可以算得上是令市场震惊的“意外”,不过有惊无险的是,在经过短暂住院治疗后,特朗普病情基本稳定并已经出院。另外,前期纽约时报针对特朗普个税缴纳问题报道也仍在发酵[1]。往前看,在距离大选投票日仅3周的时间里,我们不能排除是否会有更多所谓“惊奇”、甚至特朗普选情吃紧下“剑走偏锋”带来更多政策和地缘风险的可能性。以下几个议题可能仍将是博弈关键。

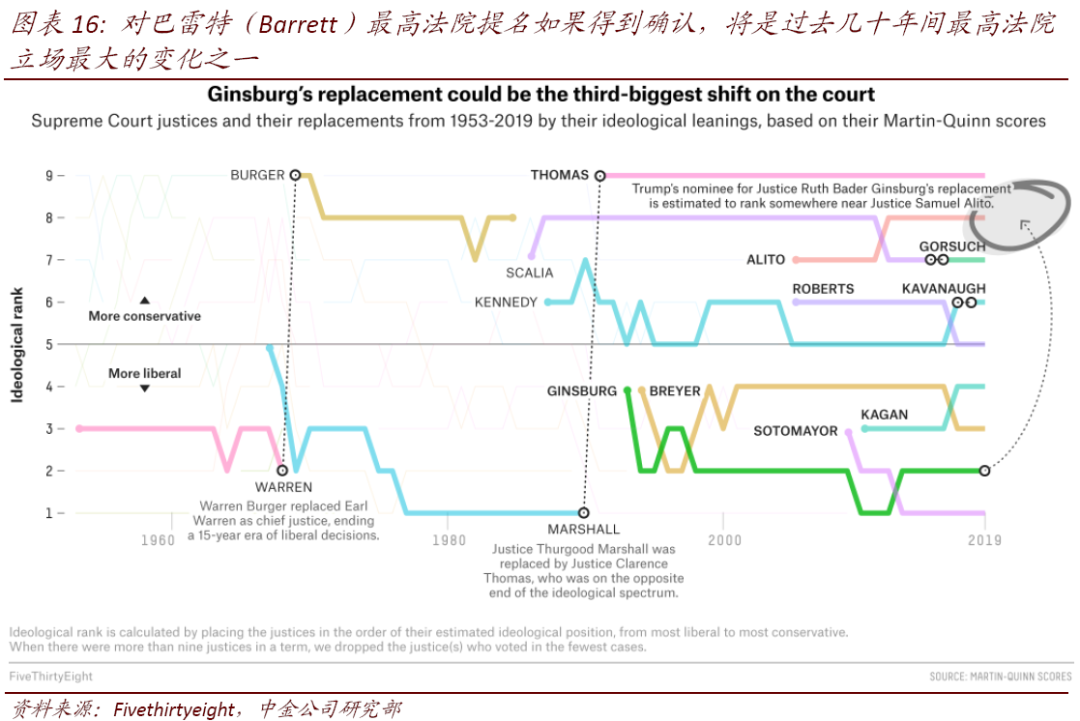

i.最高法院人选。美国最高法院大法官金斯伯格(Ginsburg)于9月19日因癌症去世,其鲜明的自由派立场使得最高法院此前一直维持着5:4的保守和自由立场的平衡。由于最高法院大法官在如枪支、堕胎、医疗保险等争议性议题的判决可以决定美国未来数十年公共政策的走向,因此这一空缺席位是当下共和民主两党博弈的焦点。特朗普已于9月16日提名保守派人士艾米·巴雷特(Amy Coney Barrett)出任最高法院大法官一职,参议院多数党领袖麦康诺(McConnell)也表示将迅速推进对于总统提名的确认流程。如果巴雷特获得确认,美国最高法院的9位大法官保守派对自由派的优势将扩大为6比3,也就意味着未来的政策走向将更加偏向保守派。这一变化也是90年年代以来最大的变化。

由于目前距离大选仅剩3周时间,因此围绕最高法院人选的博弈势必也会带来影响。一方面,考虑到2016年奥巴马总统最后一年任期时,最高法院席位因保守派大法官斯卡利亚(Scalia)去世空缺后,美国参议院多数党(当时也为共和党)领袖McConnell以在总统任期最后一年举行听证会将会剥夺选民在这一过程中的作用为由阻止了奥巴马的提名,尽管当时距离总统大选还有230余天,因此如果共和党此次改弦更张“强力”推动提名快速提名通过,可能会引发民主党甚至中间选民的反感和反对。但另一方面,由于提名最高法院法官将会影响未来几十年美国重要政策的走向、且可遇不可求,因此对共和党而言,也不可能轻易放弃,更不用说如果大选最终结果出现类似于2000年争议、甚至需要上诉到最高法院裁决的话。

ii.有关特朗普缴纳记录的报道。据纽约时报9月27日报道[2],特朗普在2016年竞选美国总统和入主白宫后的第一年都只缴纳了750美元的联邦所得税。纽约时报表示获取了特朗普及其公司20年来的纳税记录,并指出其在过去15年里有10年没有缴纳任何所得税。对此,特朗普表示其一直在缴税,但目前还在审计流程当中;其在第一轮总统大选辩论中也同样否认报道中的指控。尽管用一定方式进行避税并非违法,但对其个人形象仍可能造成一定程度的影响。如若后续针对漏税报道有进一步跟进和发酵的话,也将会给选情带来一定变数。

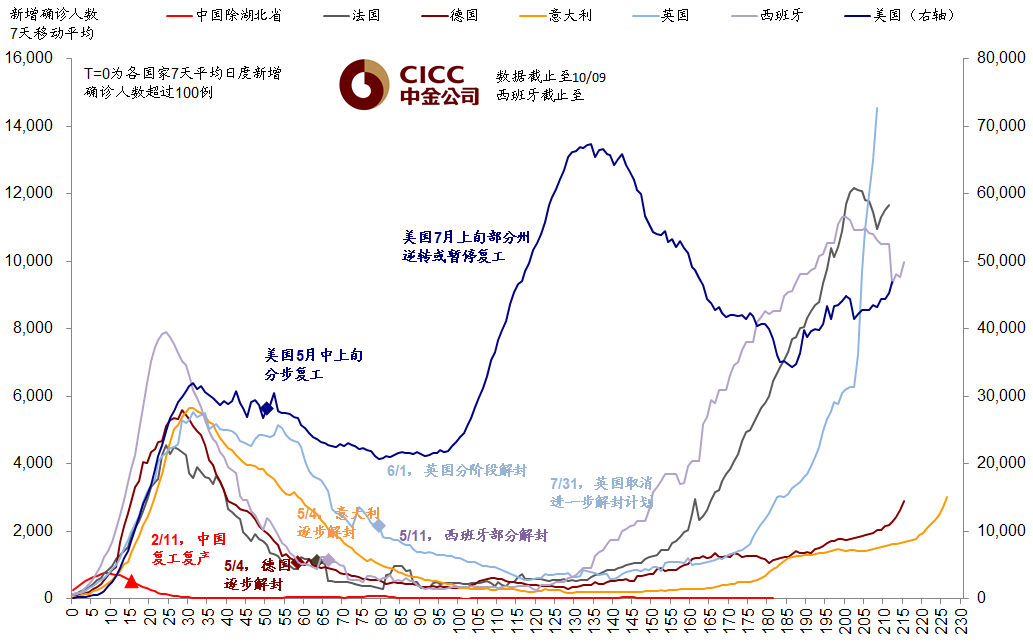

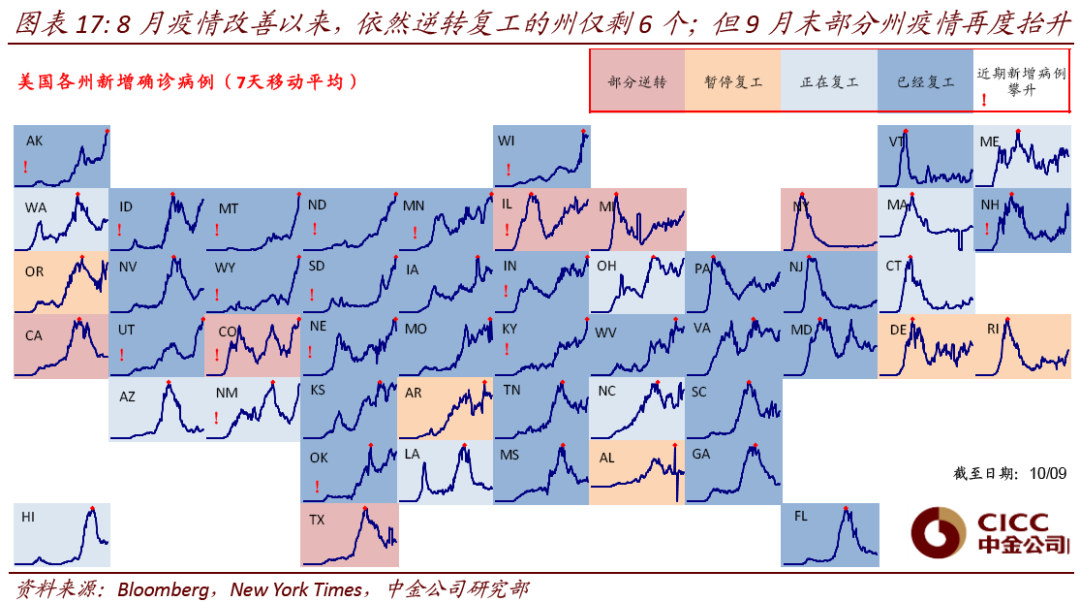

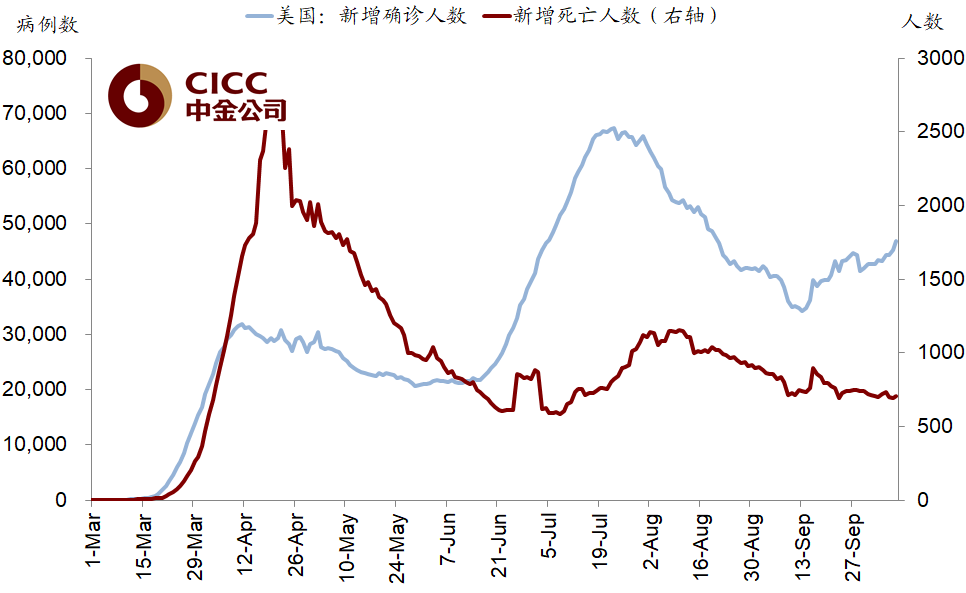

iii.美国卫生事件再度小幅反弹。7月上旬美国第二波卫生事件迫使部分州暂停或逆转复工。8月卫生事件缓解后,各州逐渐开放公共场所并重启复工进程,但9月末部分地区再度出现反弹,且正逢秋季流感高峰。据纽约时报统计,截止10月7日,美国有23个州新发病例“较高并持续偏高”,其中包括北卡罗来纳州(15张选举人票)、威斯康辛州(10张)、爱荷华州(6张)和内华达州(6张)四个摇摆州[3]。新发病例较高的州中多为共和党领先红州,其中17个州为传统红州(如南北达科他州等),只有2个州为民主党领先蓝州(伊利诺伊州和明尼苏达州)。美国传染病学家福奇在9月28日也表示美国卫生事件“现况并不乐观”,且尤为担心卫生事件仍较为严重的佛罗里达州在9月25日实行开放酒吧等场所的政策[4]。

卫生事件再度小幅反弹可能带来两个层面的影响:1)临近大选如果卫生事件再度显著攀升,可能会影响民众对特朗普卫生事件应对能力的信心,进而影响其支持率,类似于6~7月时的情形;2)卫生事件可能影响选民投票率并促使更多选民选择邮寄投票。

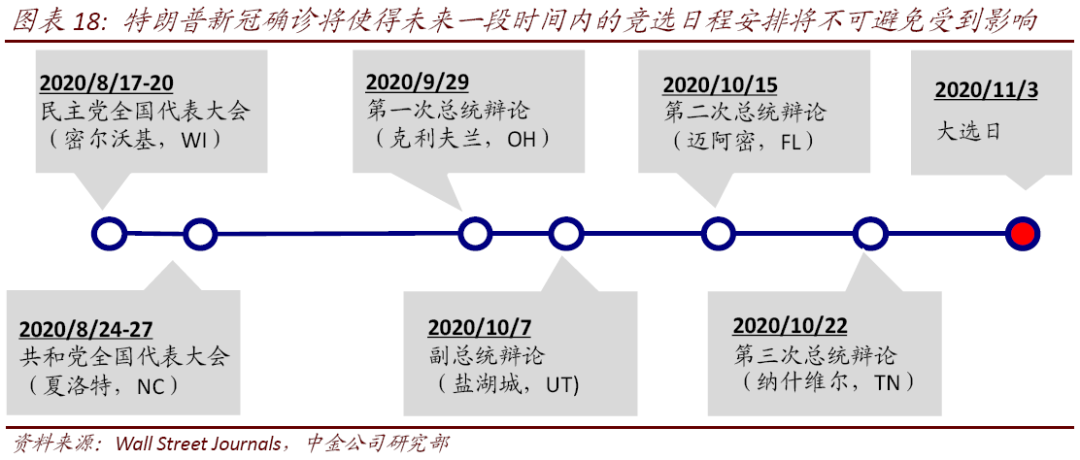

iv.特朗普确诊。假期期间海外市场最大的变化就是特朗普确诊感染病毒。北京时间10月2日,特朗普总统通过自己的推特证实其病毒检测结果为阳性,引发市场普遍关注和担忧,10月2日美股纳斯达克指数因此下跌超过2%。

不过,值得庆幸的是,这一突发情形发生在周五,而且在很快转入医院接受治疗后,特朗普病情并未出现明显恶化,并已经于当地时间周一出院返回白宫。尽管其主治医师表示,这还不能表明特朗普总统已经完全脱离了危险,但这一积极进展明显打消了市场的担忧。

往前看,由于副总统彭斯和民主党总统候选人拜登均确认并未感染,因此如果特朗普总统病情已经度过最危险阶段并逐步康复的话,那么我们预计对于美国政治环境的直接冲击将不会很大,可能将仅局限于特朗普短期内无法现场参加一系列竞选活动,对市场的直接影响也将相对有限。

不过,未来一段时间内的竞选日程安排将不可避免受到影响,尤其是考虑到特朗普选情依然吃紧。若以14天的隔离期计算,10月15日将在迈阿密举行的第二轮总统候选人辩论很难如期举行。总统辩论委员会建议15日的第二轮辩论以视频方式举行,但特朗普表示反对。此外,特朗普还有密集的竞选安排,集中在几个关键摇摆州,如佛罗里达、威斯康辛、亚利桑那等,可能也都将无法正常举行。考虑到目前特朗普在全国民调、特别是上述几个关键摇摆州依然相对落后,此次难免会对竞选活动甚至选情产生一定影响。

当然,在一定程度上,特朗普感染并痊愈的形象甚至可能使其从政治上受益,类似于此前英国首相约翰逊以及巴西总统博索纳洛感染然后痊愈的情形。不过,这一现象目前从民调上还没有得到反映。

三、情景分析:大选结果的五种可能情形

如前文所述,此次大选中,除了备受关注的总统大选结果外,参众两院的最终归属对于后续政策演变也至关重要。因此,结合最新民调情况,我们梳理了此次大选总统和国会结果的五种可能情形、以及潜在的政策和市场影响如下。具体而言:

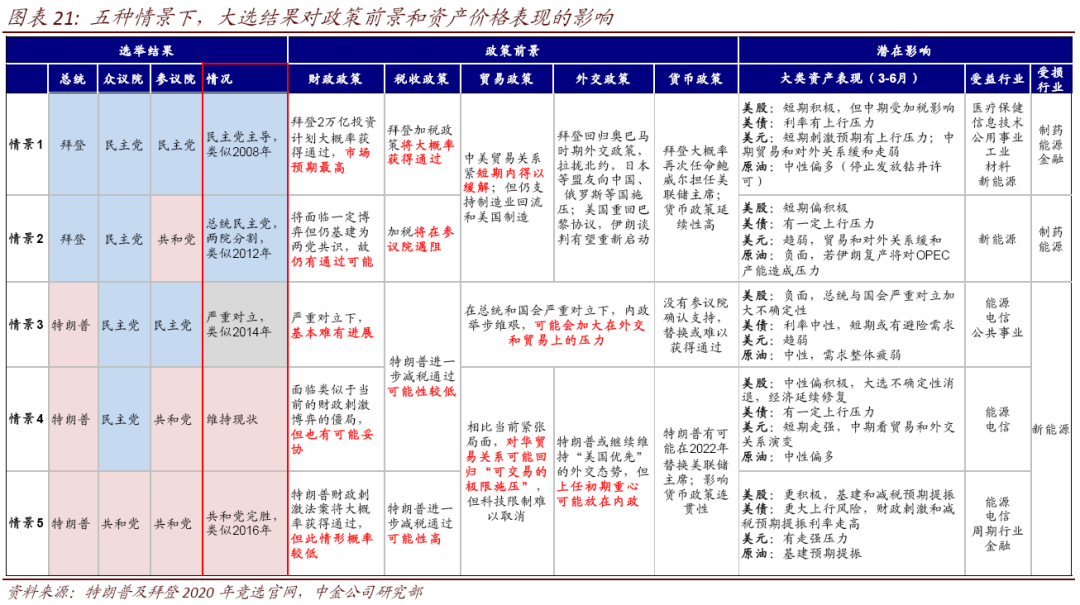

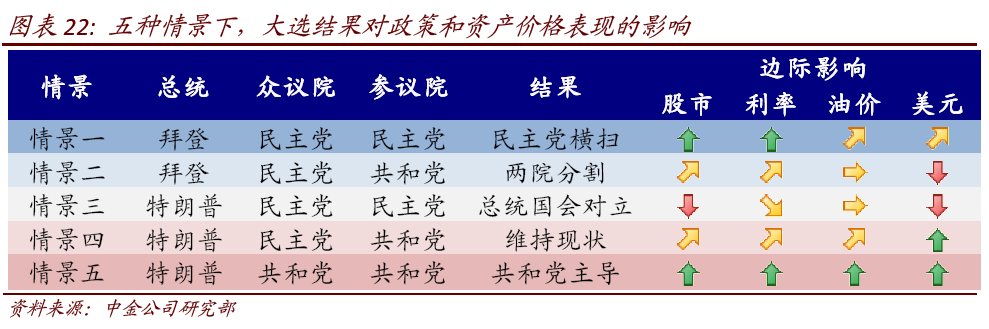

1)情景一:总统:拜登;众议院:民主党;参议院:民主党(民主党横扫,Democrat sweep);类似于2008年奥巴马胜选,同时参众两院均为民主党主导)。

2) 情景二:总统:拜登;众议院:民主党;参议院:共和党(总统民主党,但国会维持现状分立状态,President from Democrat with divided Congress);类似于2012年大选奥巴马连任,众议院为共和党,参议院为民主党。

3)情景三:总统:特朗普;众议院:民主党;参议院:民主党(总统国会对立,President Congress opposition);该情景类似于1986年里根总统任期时中期选举后国会两院均由民主党主导,以及2014年奥巴马任期时中期选举后参众两院均转为共和党主导)。

4) 情景四:总统:特朗普;众议院:民主党;参议院:共和党(总统和国会结果均维持现状)。

5)情景五:总统:特朗普;众议院:共和党;参议院:共和党(共和党主导,Republican sweep);与特朗普2016年当选相似,参众两院均为共和党控制。

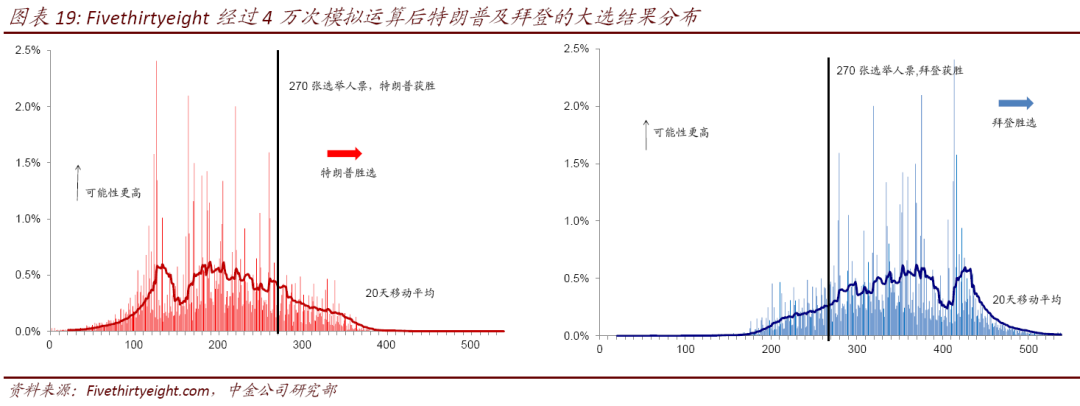

从目前民调和模拟的结果看,情景一或情景二可能性相对最高,而情景五的可能性最低。在所有情形中,情景三因总统国会完全对立,将使得后续内政推进“举步维艰”、转为更多总统具有裁量权的外交和贸易上,甚至不排除再度被弹劾的可能性,所以是所有结果中最差的情景。不过,2016年经验告诉我们,临近大选前最后一刻仍可能存在相当变数。

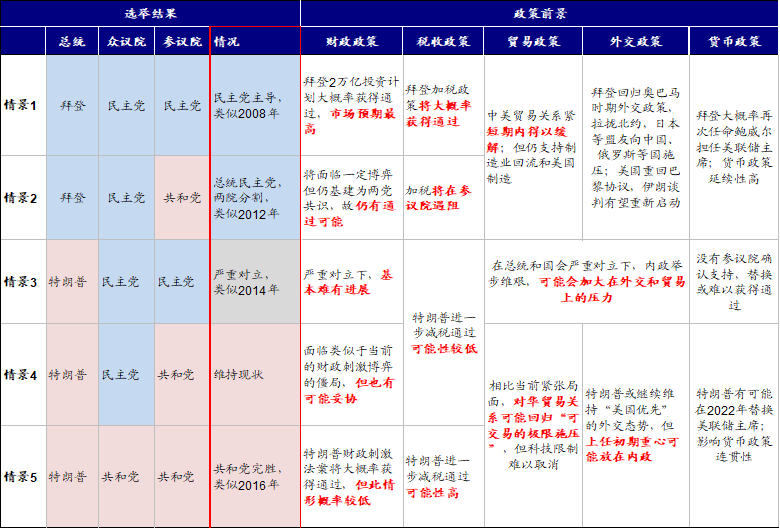

3.2 政策前景:基建可能性大,税改门槛高;贸易关系都或缓和,技术限制难逆转

结合两位候选人在政策主张上的差异、以及国会两院具体职能上的不同,基于上文中总统和国会选举结果的可能性,后续政策前景也存在差异。例如,1)相比需要国会两院均为同一政党主导才更有可能的税改,基建由于两党均支持,因此可能性更大。2)另外,由于税改、基建等涉及到财政政策均有众议院主导,而众议院大概率依然是民主党主导,因此拜登当选的政策预期更大。3)再次,总统在贸易和外交上有较大的自由裁量权,且较少受国会约束,因此政策方向更多取决于两位候选人的态度。

►财政刺激:拜登与特朗普均支持基建,因此推出可能性较大,除非总统与国会完全对立;但由于民主党大概率继续主导众议院,因此拜登当选预期更高。

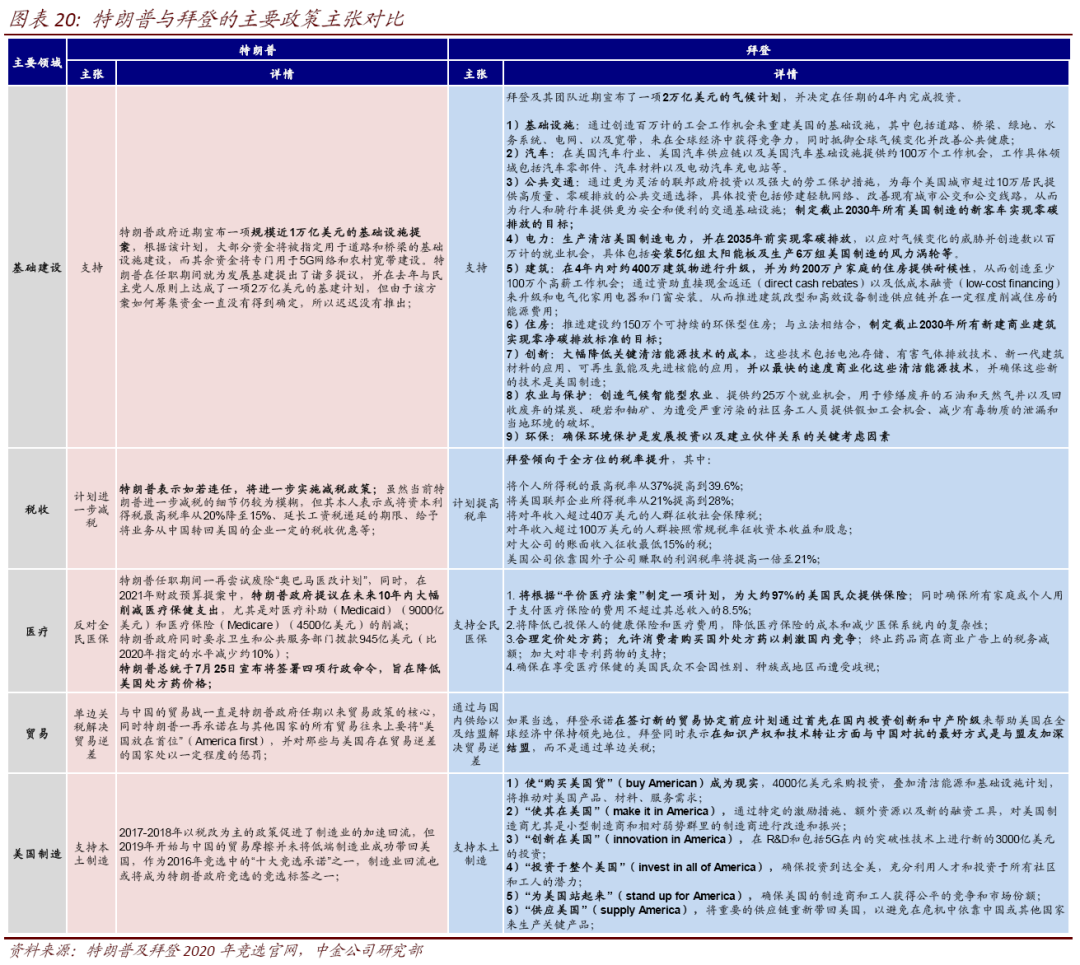

特朗普政府与今年年中表示正在考虑一项规模近1万亿美元的基础设施建设法案,以帮助美国经济从卫生事件中修复。根据该计划,大部分资金将被指定用于道路和桥梁的基础设施建设,而其余资金将专门用于5G网络和农村宽带建设。特朗普在任职期间就为发展基建提出了诸多提议,并在去年与民主党人原则上达成了一项2万亿美元的基建计划,但由于该方案如何筹集资金一直没有得到确定,所以迟迟没有推出。与特朗普类似,拜登同样提出了一项总计2万亿美元的气候计划,该计划旨在2035年前使美国实现“无碳发电”,让美国人更多的接纳电动汽车以及“零碳排放”公共交通设施,与此同时,考虑到卫生事件对美国经济的严重冲击,拜登这一计划也会将资金投入到公路、桥梁以及其他基础设施的建设中。

若大选后出现“民主党横扫”(情景一)或“共和党横扫”(情景五),总统与国会的统一将加大财政刺激法案通过的概率,大幅扩张国内基建和新能源投资。若两院分割(情景二或情景四),可能会存在一定博弈僵持(例如当前的第二轮财政刺激计划),但因两党均支持大规模基建投资,所以在这一点上仍有可能达成一定的妥协。不过,如果出现总统与国会安全对立的局面(情景三),这一可能性将明显降低,如奥巴马在2014年中期选举后国会两院均转为共和党主导后出现了长期僵持。

►税收政策:拜登倾向加税,但需“民主党横扫”作为支持;特朗普主张再度降税,但可能性较低,除非重新控制众议院。

根据其竞选纲领,若当选,拜登将实行一系列加税措施,最主要的包括,1)将美国联邦企业所得税从21%提升至28%;2)将个人所得税最高税率从37%提升至39.6%。不过考虑到两党在税改上的分歧较大,因此税改的通过需要国会两院均为同一党控制,如情景一,类似于2017特朗普推动税改。但若拜登当选但国会依然分割(情景二),那么可能会在参议院遇到阻力。

相比拜登,特朗普则多次提议再度降税,并于近日通过推特承诺如若11月竞选成功,将会再度推出有史以来力度最强的减税政策,如将资本利得税最高税率从20%降至15%、延长工资税递延期限、给予将业务从中国转回美国的企业一定的税收优惠等[5]。不过,由于税改需要众议院发起和主导,所以即便特朗普成功连任,但如果众议院依然由民主党控制(目前看为大概率事件),其通过的可能性依然很低(情景三和情景四),除非出现共和党横扫的情景五。

►货币政策:短期影响不大;总统对美联储主席和委员会组成有较大影响,但需参议院确认。

自现任主席鲍威尔(Powell)自2018年就任以来,特朗普曾多次对其政策主张做出批评。虽然总统不能无缘由随意解雇现任美联储主席,但任期届满后可以提名新人。因此,若特朗普连任且共和党继续主导参议院(情景四和情景五),那么美联储主席鲍威尔在2022年任期届满后有被替换的风险存在,进而可能影响美联储货币政策的连贯性。但若民主党主导参议院多数党,这一可能性则明显降低,因为即便总统提名需要参议院确认,因此更有可能维持现状(情形三)。

对比来看,如若拜登当选(情景一和情景二),那么鲍威尔更有可能继续连任,有助于当前货币政策得以延续。拜登团队对鲍威尔卫生事件期间货币政策表示认可,例如拜登当前竞选顾问及前高级经济顾问伯恩斯坦(Bernstein)近期表示“很难找到所有可以形容鲍威尔工作能力的积极形容词”[6]。与此同时,拜登近期表示希望美联储可以在解决种族经济不平等问题上发挥更大的作用,要求美联储关注跟多涉及控制通货膨胀和就业问题以外的其他社会问题[7]。

►贸易与外交政策:总统自由裁量权更大,大选后都有缓和可能;拜登倾向更多通过结盟而非单边关税方式解决贸易问题,但也支持美国制造和制造业回流。

贸易问题的持续升级是过去两年美国与中国及其他主要国家关系的主旋律,也是特朗普总统较为鲜明的政策主张。不同于财政与税收政策,总统在外交和贸易领域的自主裁量权很大,且国会基本无法做出有力干预和约束。

若特朗普当选(情景四和情景五),其继续维持“美国优先”的外交态势,同时大概率延续其对华贸易乃至科技方面的限制措施。不过,相比近期由于临近大选而持续紧张的态势,大选后可能重新转回此前“可交易的极限施压”,而且新一届任期前期的重心可能更多放在国内事务上。一个潜在风险是,如果特朗普当选但与国会参众两院完全对立(情景三),那么国内政策推进举步维艰可能使其将更多精力转移至贸易与外交领域。

与特朗普不同的是,拜登承诺在签订任何新的贸易协定前,首先通过加大国内投资创新和扩大中产阶级规模来帮助美国提高在全球经济中的地位。中美贸易关系方面,拜登表示在知识产权和技术转让上,最好的应对方法是与盟友结盟而非通过单边关税解决。拜登也曾表示希望美国重回跨太平洋伙伴关系协定(CPTPP)谈判,但补充美国需要“重新协商”协议中的细节。外交方面,拜登表示将重返巴黎和约和伊核谈判。因此,拜登如果当选(情景一和情景二)则可能在短期内使得美国较为紧张的外交与贸易关系都出现缓解。不过中长期来看,在当前美国政治生态下,期待中美贸易关系出现系统性改善也并不现实。

不过,与特朗普相同,拜登也同样支持美国制造和制造业回流,因此技术限制可能也难以出现大幅逆转和改善。拜登倡议增强美国工业和技术实力,并确保未来实现“made in all of America by all of America’s workers”[8]。具体而言,拜登的竞选强调从6个方面支持美国制造业投资,提倡使“购买美国货”(buy American)成为现实、“使其在美国”(make it in America),“创新在美国”(Innovation in America)、“投资于整个美国”(Invest in all of America)、“为美国站起来(stand up for America)”以及“供应美国”(supply America)。

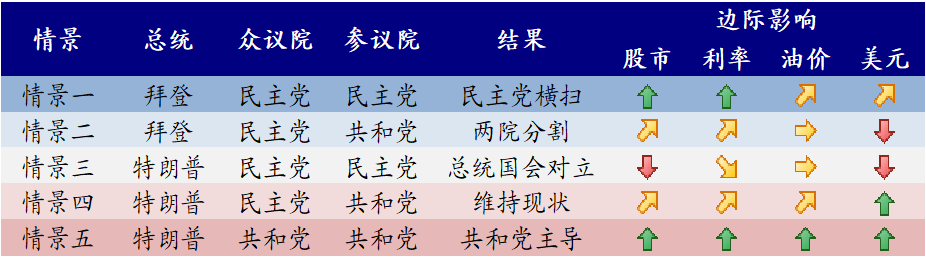

3.3 市场影响:一边倒“横扫”对风险偏好或都非坏事;维持现状则回归基本面逻辑;完全对立可能最差

基于我们上文中基于不同情形推演的政策前景,从市场影响角度看,1)不论是目前概率抬升的民主党一边倒横扫还是概率渺茫的共和党完胜,对于短期风险偏好和整体市场情绪或许都并非坏事,原因在于可以强化政策打破僵局更快推出的预期,二者的略微差异在于共和党主导会减少对于未来加税的担忧而更有利于美国资产(如美元走强),而民主党短期温和的对外政策可能在对整体风险偏好积极的同时,对其他市场更为有利(中期可能促使美元趋弱)。2)如果结果是大体上维持现状的分割局面而无法短期形成政策突破,市场可能会回归原本的基本面渐进修复逻辑。3)相比之下,总统和国会完全对立的局面,不仅可能会加大外交和贸易上的压力、甚至带来新的弹劾风险,因此对市场可能也是最差的。具体而言,

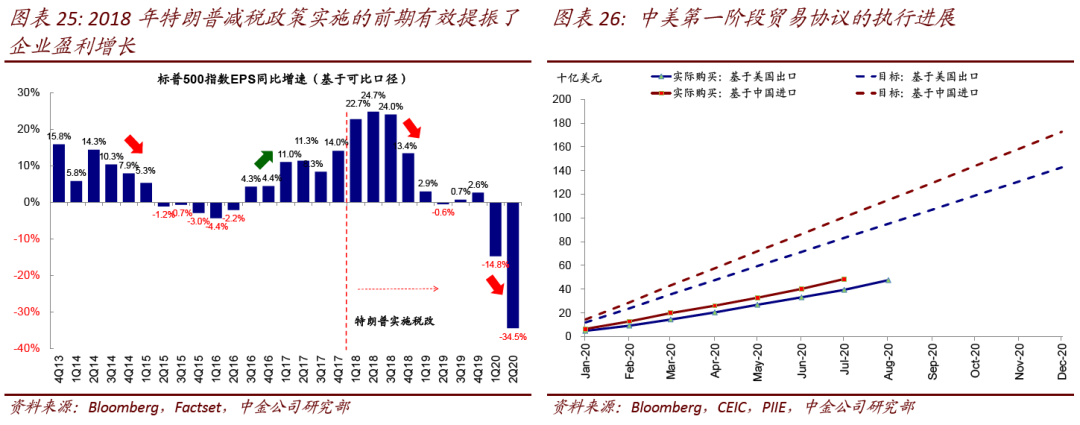

►美股:除非出现极端对立情形,可能都未必很差。不论是民主党横扫国会和总统(情景一)、还是小概率的共和党完胜(情景五),可能都会强化政策打破当前僵局推进加快的预期。当然,特朗普和共和党主张的进一步大规模减税对于美国资产的提振效果可能更大,而民主党横扫可能在中期会受到企业所得税上调带来的盈利拖累。处于中间状态的情景二和四,虽然政策预期不及一和五强烈,但毕竟两党均主张基建投资,因此不排除达成部分共识,再不济市场至少可以摆脱大选的不确定性扰动而回归原有的基本面逻辑和路径。因此,上述几种情形可能对股市和风险偏好而言都未必是坏事。不过,情景三下总统和国会的完全对立,会使得政策(贸易与外交)和政治风险(弹劾)大幅上升,因此对于市场的影响可能最为负面。

►美债:类似的,多数情形下,大选后的政策刺激预期、基本面修复、通胀回升、及货币政策增速放缓都可能给美债利率带来更多上行压力,区别在于幅度大小。情形五的共和党完胜压力最大,情景一民主党横扫次之;情景二和四中分列的国会下,压力比前两种情景可能会略小一些,拜登和特朗普税改和贸易政策的不同也会有所差异。极端情形下的避险需求可能会压低利率,但我们预计下行空间相对有限。

►美元:情景一和五下的政策刺激预期都将给美元带来短期上行风险。不过相比特朗普更为利己的政策,拜登相对温和的外交和贸易主张可能会也会更多有利于其他市场,进而推动美元中期趋弱。情景三下的政策不确定性可能会加大美元下行压力。

四、尾部风险:相比各种可能结果,最差的是无序等待

实际上,不论上文中我们列出的五种情景哪种发生,虽然影响程度和方向不同,但都不是市场完全无法承受和没有预期的。相比之下,最大的意外是大选结果因为计票等分歧迟迟无法出炉的尾部风险,最终需要诉诸最高法院、甚至引发非和平的示威活动。这将会明显拉长战线、使得市场与政策面临不确定性。因此,最差的情形便是无结果的等待甚至混乱局面,这一情形发生的前提特朗普与拜登选情在投票日势均力敌。

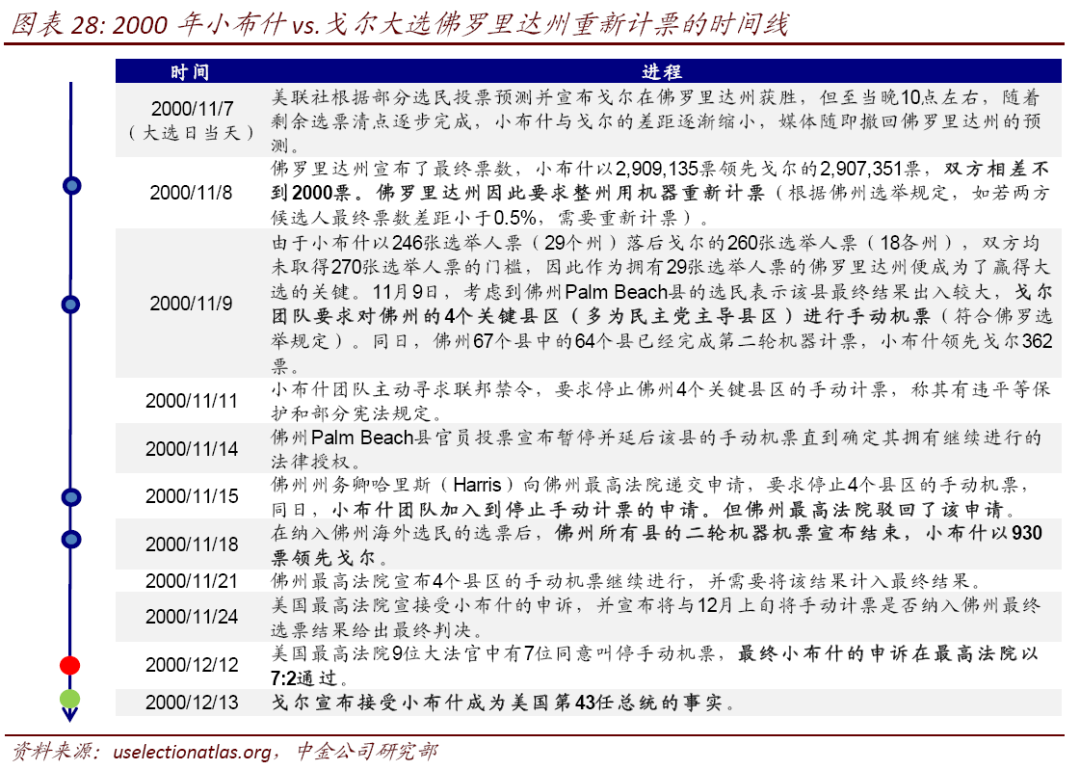

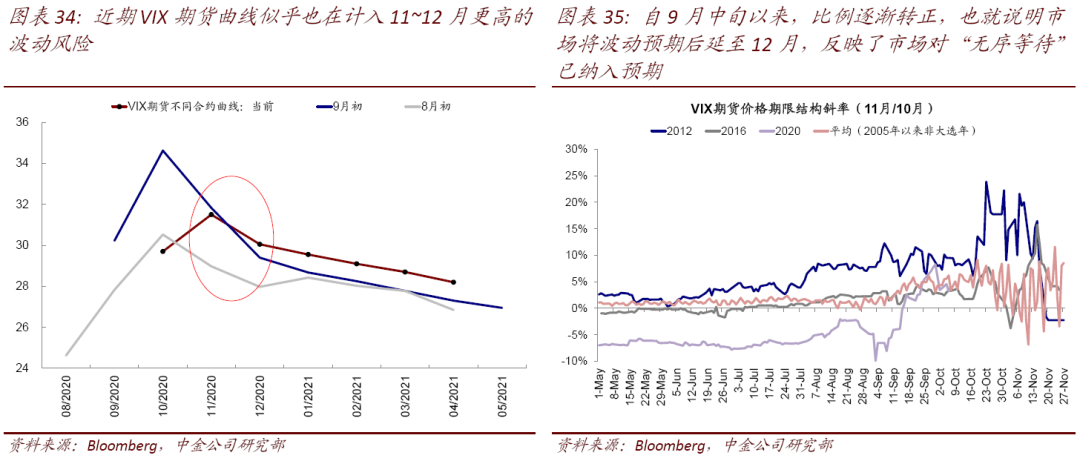

目前来看,这一小概率事件不能完全排除。实际上,近期VIX期货曲线11月份合约价格明显抬升,也隐含了这一预期。受卫生事件影响,美国政府选举管理部门鼓励选民使用邮寄选票,但特朗普近期多次质疑并表示邮寄选票将导致选举舞弊。在第一次总统大选辩论中,特朗普也表示是否承认选举结果“要看情况”,不排除可能需要延长计票并诉诸最高法院的可能性;同时也表示希望其支持者去现场监督投票情况。因此我们认为,如若特朗普对本次大选结果表示质疑或要求重新计票的话,2000年的计票风波或有可能重演。

4.1 此次选举特点:关键摇摆州邮寄选票比例激增,特朗普质疑可靠性

由于卫生事件爆发,本次大选更多的选民将选择以邮寄方式投票。邮寄选票与一般选票不同之处在于,每封邮寄选票需核对信封上选民姓名以及签名的真实性后才能够被纳入计票统计中,如若无法核实选民姓名或者签名,则需要再次联系选民以确认身份。在2016年总统大选中,至少30万张邮寄选票因签名不符被拒,而2020年党内初选中(primaries)被拒的邮寄选票就超过55万[9],可见邮寄选票在效率及准确性上的确存在着一定问题。

根据纽约时报统计,目前几大摇摆州中,北卡州申请邮寄选票的民众占比达17%(2016年大选为3%),佛罗里达申请邮寄选票民众达39%(2016年大选为25%),俄亥俄州占比25%(2016年为16%),宾夕法尼亚州占比28%,而2016年申请邮寄选票民众仅为1%[10]。所以,若11月3日当天双方均无法快速以压倒性的优势锁定胜局,那么选举人票较高的摇摆州将成为最后制胜的关键,这也就意味着特朗普或拜登可能在如佛州和宾州为代表的摇摆州的票数统计上产生分歧并要求重新计票。这一情形下,也就意味着大选日当天结果大概率无法出炉。

4.2 历史经验:2000年大选结果12月中才出炉,佛州是焦点,最高法院起决定作用

实际上,这一情形在2000年小布什与戈尔的大选中便出现过,可以为当下提供一些借鉴。2000年大选日,焦灼的选情使摇摆州佛罗里达的最终情况称为关注焦点。但由于双方在佛州最终的票数差距不到0.5%(小布什领先),所以需要整州使用机器重新计票。

在重新计票的过程中,戈尔要求对4个关键县区(多为民主党主导县区)进行手动计票。但小布什担心对选情产生影响,因此要求停止4个县区的手动计票,但佛州最高法院驳回了小布什的申请。

第二轮机器计票结束后,小布什依然领先戈尔,但佛州最高法院宣布要等待4个县区的手动机票结果出炉再做决定。小布什向最高法院提出申诉,最高法院于12月12日以7:2宣布叫停手动机票,随后,戈尔宣布接受小布什成为美国总统的事实。

4.3 市场影响:避险情绪升温;股市下跌、利率回落、美元走高

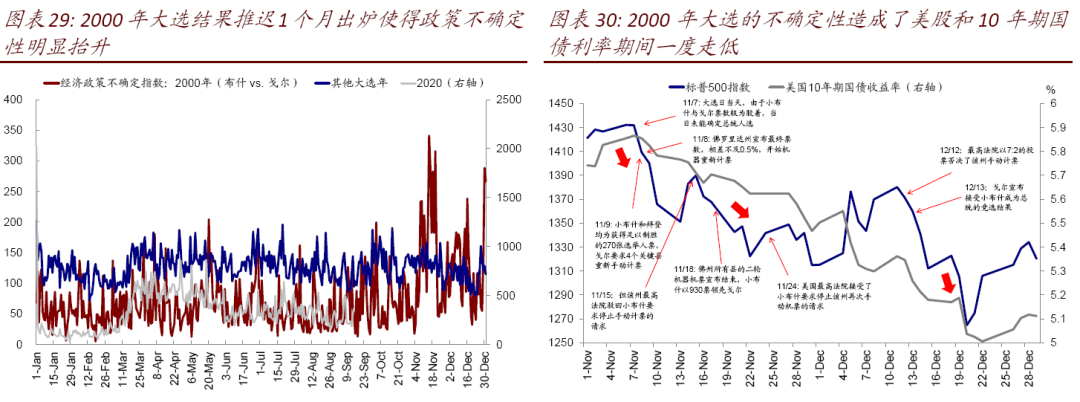

2000年总统大选历经36天才最终出炉,期间不确定性的升温对股市债市都造成了一定影响。但需要注意的是,这一期间适逢科技泡沫破裂,因此可能叠加了一定程度这个因素扰动,不能完全照搬。具体而言,

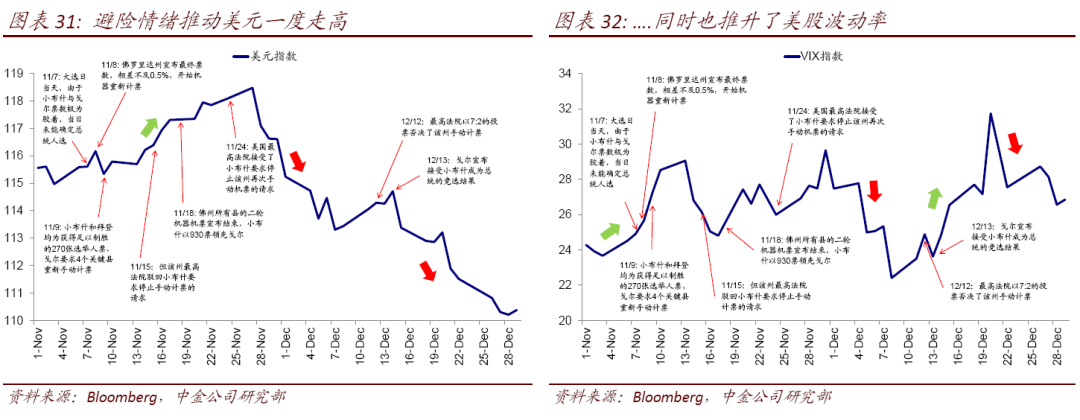

11月7日大选日后,由于结果无法出炉,标普500指数一度最多下跌5.6%,10年美债收益率在此期间也下行10bp。11月18日佛州所有县的二轮机器机票宣布结束,小布什以930票领先戈尔,但美股延续跌势,标普500较大选日最多下跌7.6%。虽然市场在12月初逐步企稳反弹,但12月12日最高法院最终否决手动机票导致小布什胜诉后,标普500再度转为下行,直到12月底才阶段性见底,标普500累计下跌11.7%,美国10年期国债利率累计回落86bp。此外,11月7日大选后,避险情绪推动美元指数一度走高并于11月27日达到阶段高点,较11月7日上涨1.3%,直到最高法接受申诉后美元指数开始逐渐回落。

整体上,可以看出,虽有一定冲击,但从上文梳理的时间线可以看出,由于整体过程是在一定规则下相对有序的推进而并非完全的混乱,因此也没有造成过大的恐慌。对于此次而言,需要防范更为混乱局面的风险。

市场目前也在通过VIX波动率的期限结果记入相关的风险,我们通过计算11月和10月的VIX期货合约比值,(VIX期货合约的价格反映的是到期日后30天市场波动预期,例如10月期货价格反映的是11月的波动预期),我们发现5月开始期货合约比例为负,也就说明市场计入11月的波动预期较高(10月期货价格更高),但自9月中旬以来,比例逐渐转正,也就说明市场将波动预期后延至12月,反映了市场对“无序等待”已纳入预期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP