特斯拉(TSLA.US)放量、ID.3首发,欧洲电车销量9月再超预期

本文来自微信公众号“兴业电新”。

投资要点

事件:2020年9月,欧洲主要国家(德、法、英等七国)乘用车继续回暖,电动车注册继续超预期,同比增203%,环比增73%。其中英国和意大利远超平均水平,环比增速高达303%和100%,渗透率为13%(含纯电动和插电混动)。

☆ 欧洲9月持续高增,除4月公共卫生事件以来多国补贴激励因素之外,有三大原因推动9月电动车销量加速增长:

第一,受益于特斯拉(TSLA.US)季末冲量。8月起美产特斯拉批量运输到港,供货量明显提升,9月集中交付,叠加季末冲量影响,销量增势显著。

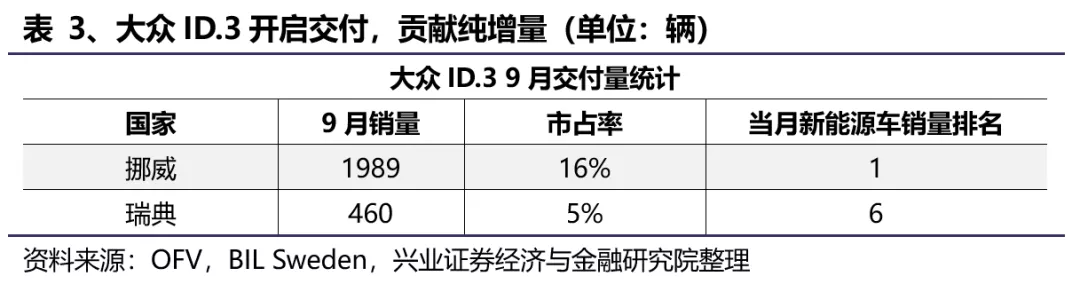

第二, 大众MEB首款纯电乘用车ID.3在欧洲开启交付,贡献纯增量。其中挪威交付量达1989辆,在当月车型中位列第一。

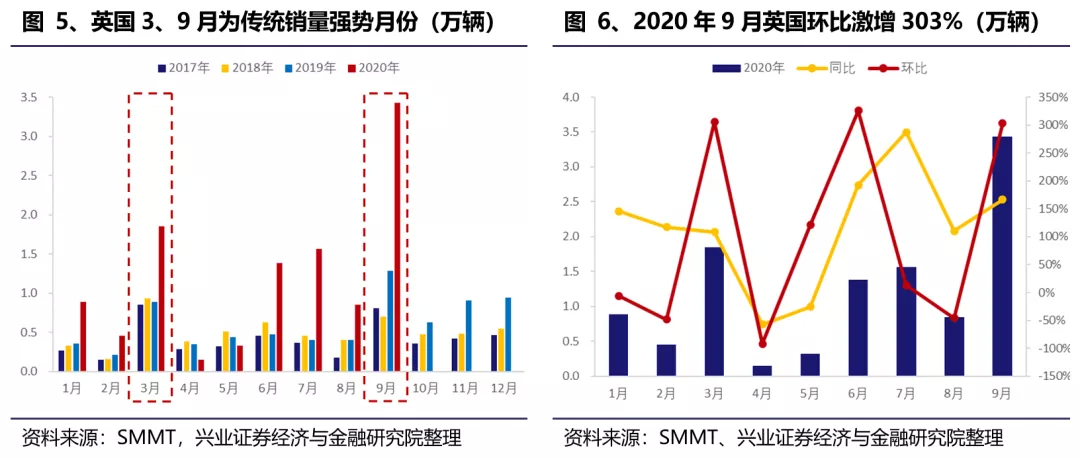

第三,英国“换牌”政策影响,9月新能源汽车注册量环比激增。历年的3月、9月均为传统销量最强月份,本月英国电车注册量高达34303辆,环比激增303%。

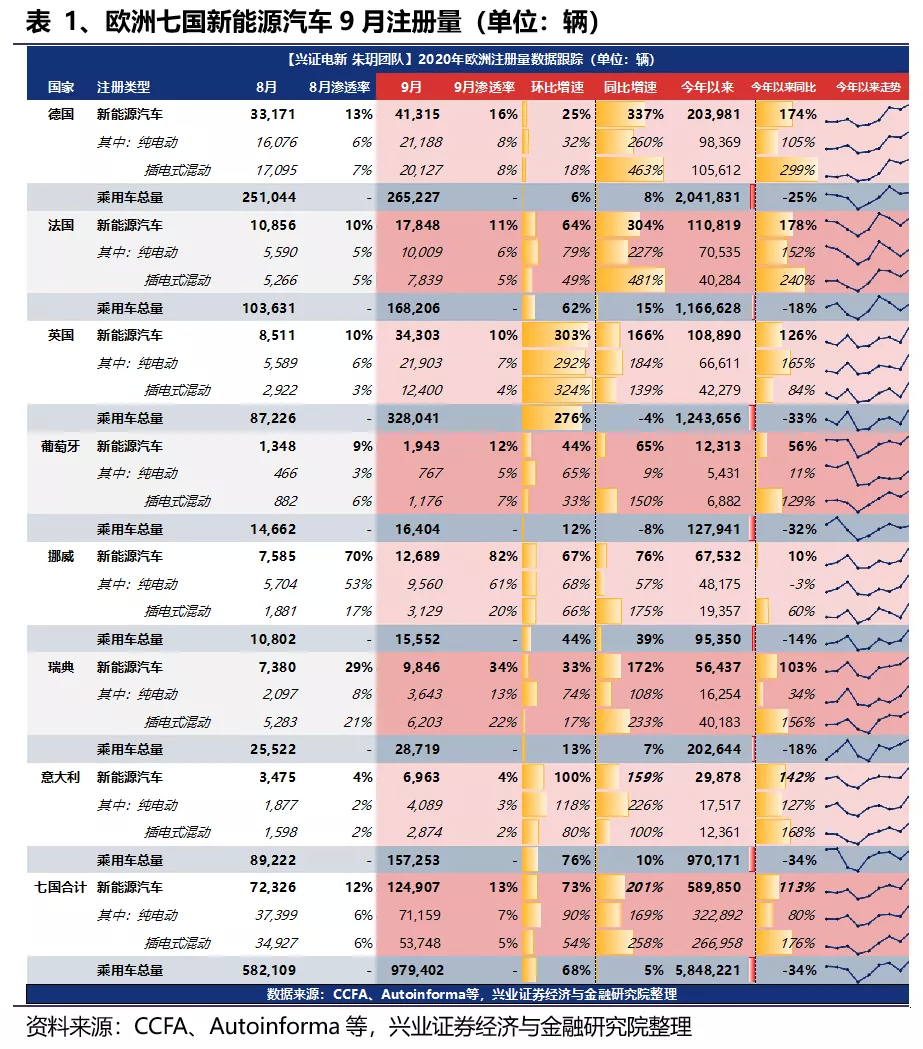

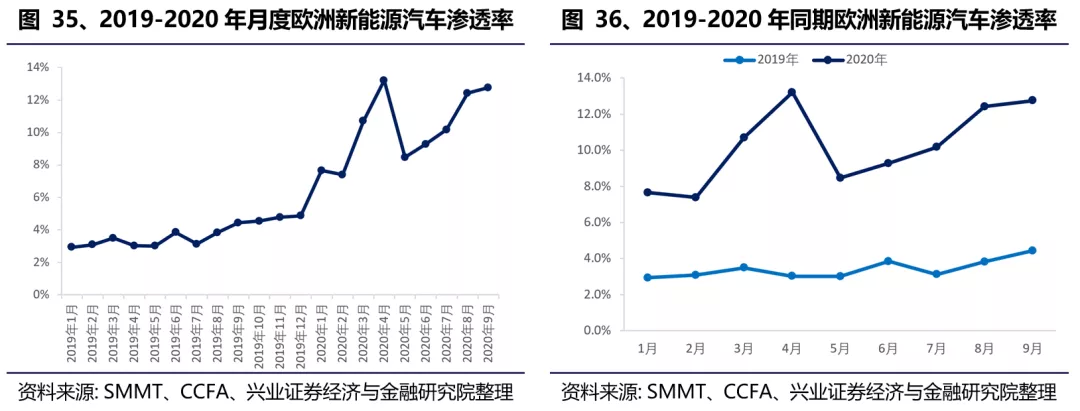

☆ 9月法、英、挪、意表现亮眼,电动车渗透率继续提升至12.8%,Q3欧洲典型七国同比、环比均爆发式增长:上述四国新能源车环比增速分别达64%、303%、67%、100%。9月欧洲七国新能源车渗透率从8月的12.4%稳步提升至12.8%。2020Q3欧洲七国注册量合计28.4万辆,同比增长203%,环比增长116%,其中德国同比涨幅最大,高达312%,英国环比涨幅最高,高达215%。

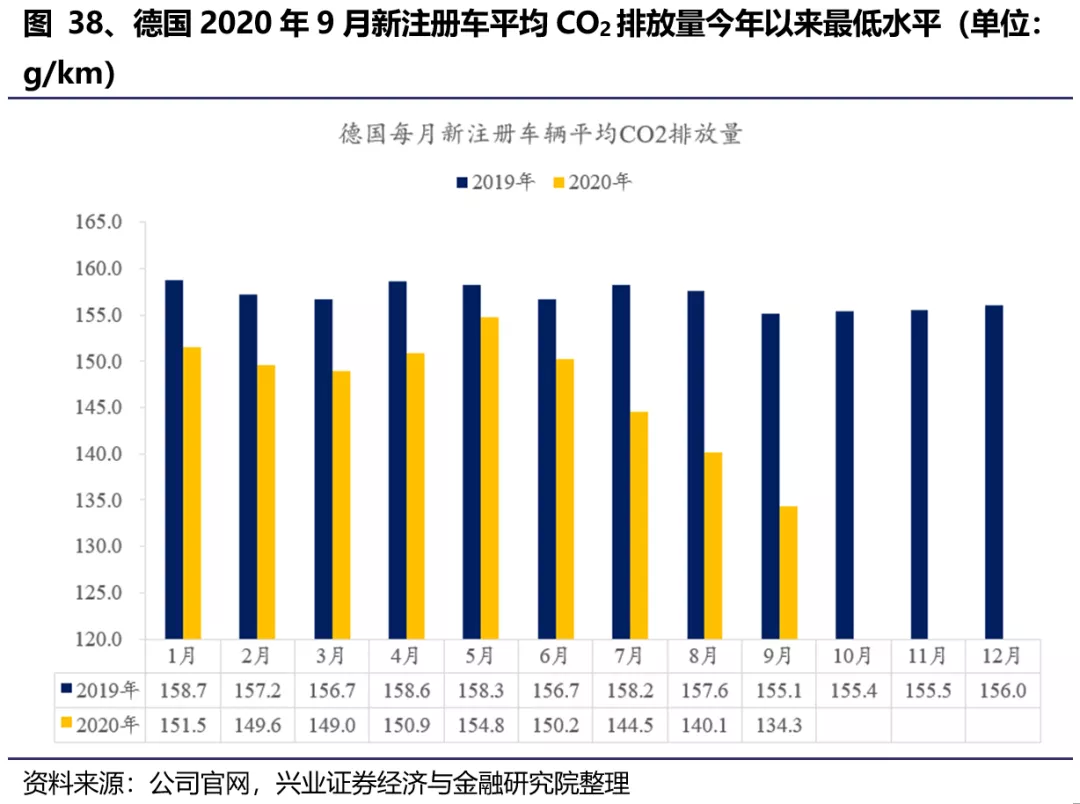

☆ 9月平均碳排放水平持续下降趋势:法国2020年9月平均碳排放为96.4g/km,同比下降12%,环比下降0.5%,德国平均CO2为134.3g/km,为今年以来最低水平。预计随着大众ID系列交付投放,碳排放水平有望继续下行。

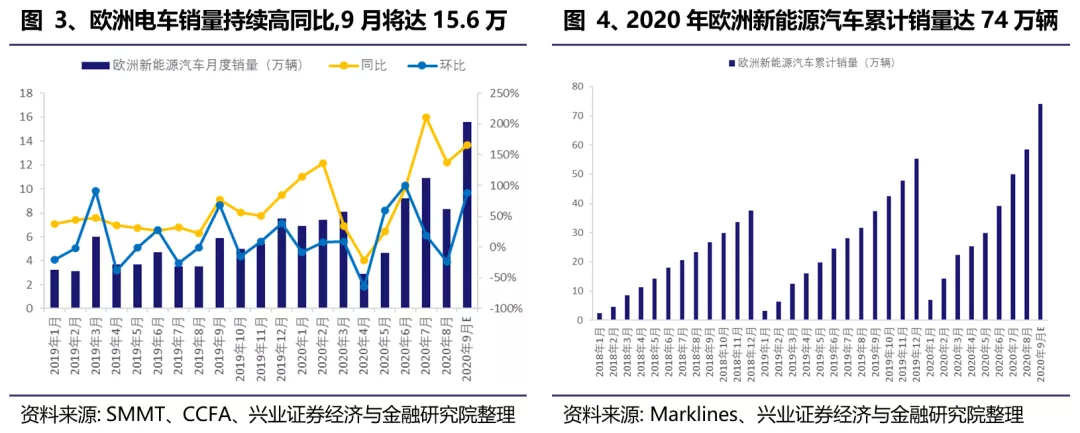

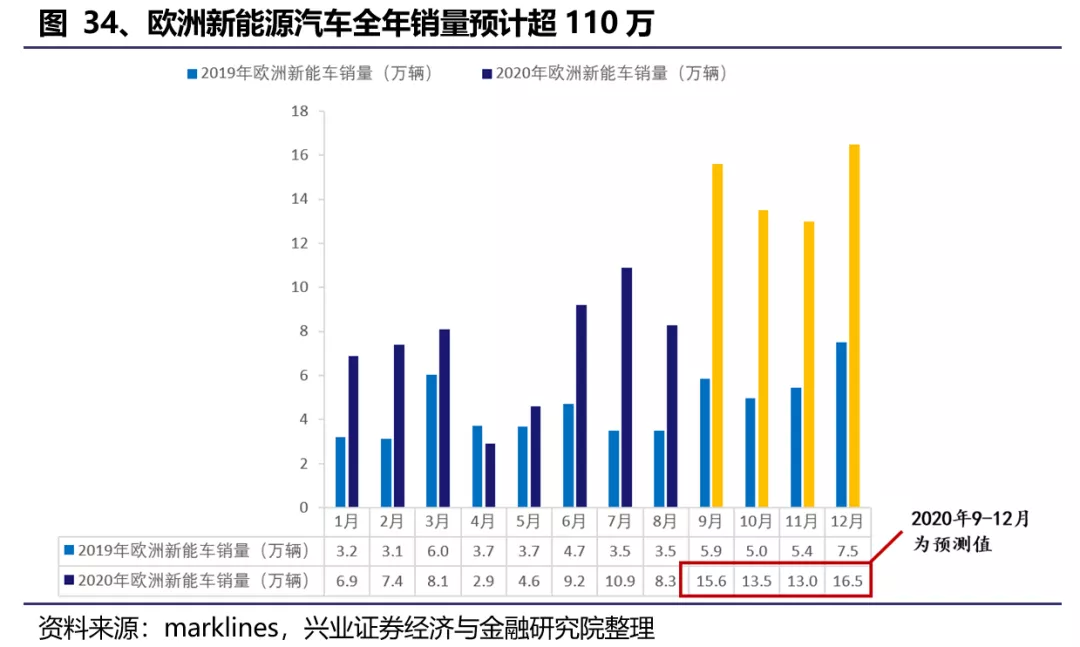

☆ 投资建议:预计欧洲整体新能源车9月整体销量达到15.6万辆,1-9月欧洲整体销量有望达74万辆,10月销量有望突破13.5万辆,保持高增长节奏,全年有望实现110万辆。2020年是欧洲新能源汽车的大年,持续看好欧洲放量,推荐LG产业链-特斯拉产业链-大众MEB产业链,推荐各环节龙头企业,宁德时代、恩捷股份、璞泰来、当升科技、宏发股份、科达利等。

风险提示:新能源汽车产销不达预期风险

报告正文

事件

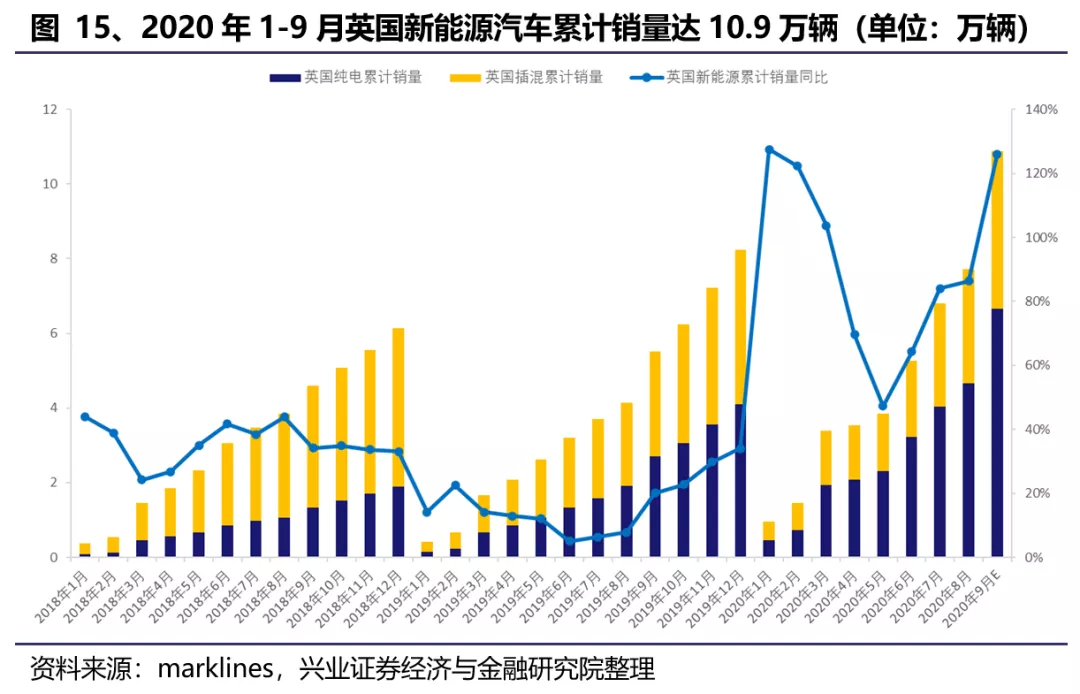

1、欧洲七国季末新能源车放量,环比增73%,同比增201%

德国、法国、英国、挪威、葡萄牙、瑞典、意大利七国9月受季末放量影响,新能源汽车注册量12.5万辆,环比大幅增长73%。其中英国新能源汽车注册量34303辆,环比激增303%,同比上升166%,主要系“换牌”所致,英国车牌的前两位数字代表汽车首次注册的时间,该数字每半年更新一次,更新时间为每年的3月和9月,因此3月和9月为英国传统销量最强月份。

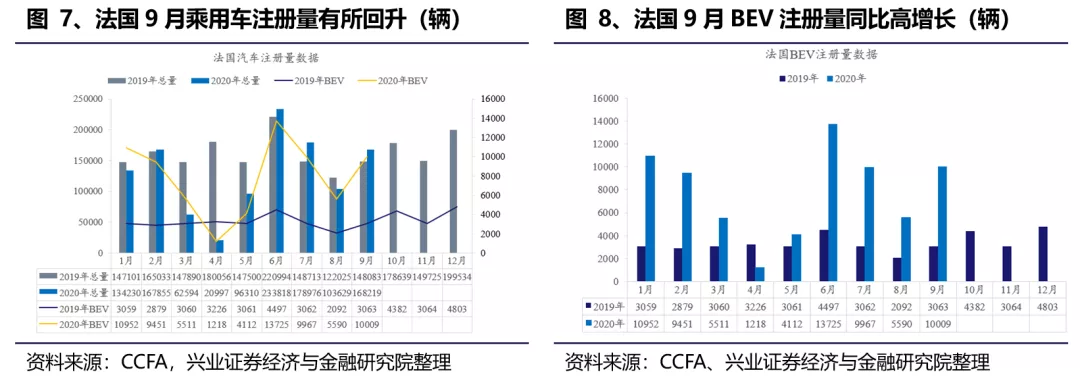

● 法国:补贴效益延续+车企季末冲量;纯电同比涨幅227%,插混同比上升481%

2020年9月法国的乘用车注册量为16.8万辆,环比增幅62%,同比增长15%,销量趋势已回暖。新能源汽车注册量同比继续高增长,达到304%,渗透率增至11%。其中纯电动9月注册量为10009辆,同比上升227%,环比增长79%,插电混动车9月注册量为7839辆,同比上升481%,环比增长49%。

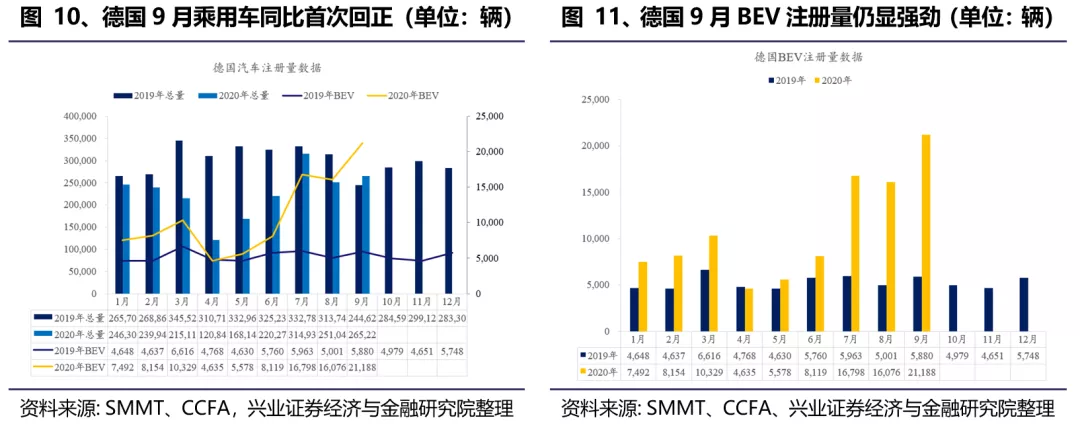

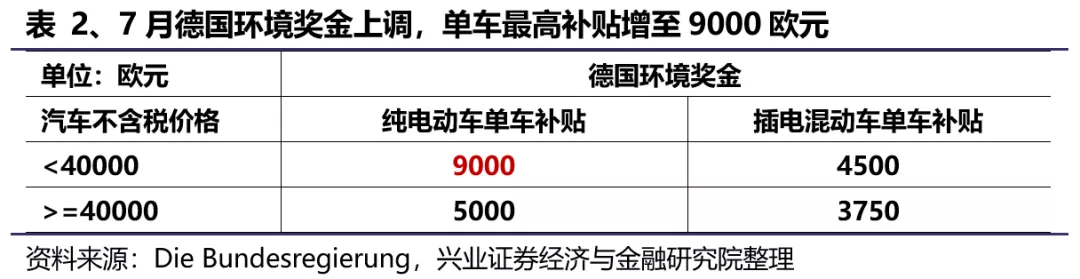

● 德国:补贴政策、季末冲量双驱动;乘用车同比转正,新能源增幅达340%

随着今年德国政府对新能源汽车补贴提升政策的落地叠加德系车企的众多新能源车车型的推出,德国新能源汽车注册量保持高增长的确定性不断增强。

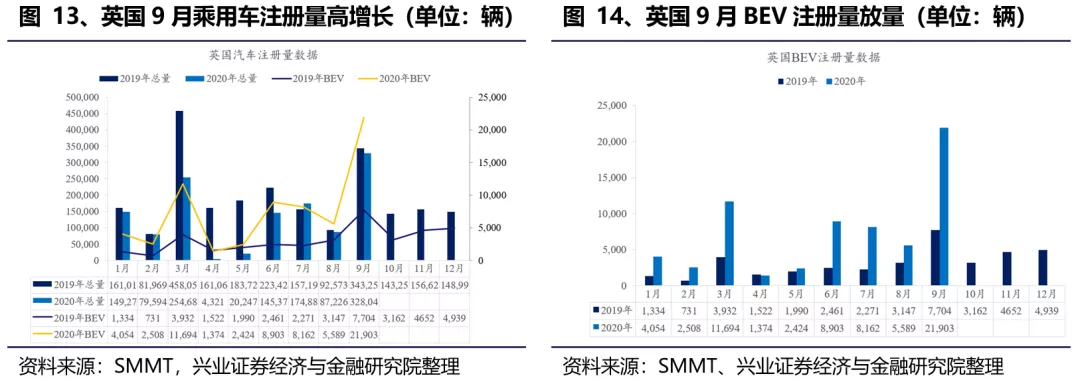

● 英国:受换牌影响,乘用车环比表现亮眼

环比激增的主要原因为“换牌”政策,英国车牌的前两位数字代表汽车首次注册的时间,该数字每半年更新一次,更新时间为每年的3月和9月,因此3月和9月为英国传统销量强势月份。

从2001年9月1日起,英国放弃已经使用了28年的老式牌照,实行新的牌照发放系统。新式牌照由7位数字和字母组合而成,前4位和后3位之间留出一定的空间以方便辨认。前两位为字母,代表车辆首次注册时所在的地区。第三、四位为数字,代表车辆首次注册的年份,此数字每半年更换一次,这两位数字是有规律的。因为英国汽车上的牌照分为上半年(三月-九月)和下半年(九月-次年三月),所以上半年直接写的是年份,比如2020年上半年,需写20,以此类推。下半年在此基础上再加50,比如2020年下半年,需要写70。

因此,通过此规律可以车牌照轻易的看出这辆车的年份,来判断出车的新旧。较多的购车者为了追求最新月份的车牌,往往喜欢在3月、9月这两个“换牌”季月份进行新车注册,所以使得英国3月、9月成为汽车的传统销售较强的月份。车牌最后3位为随机排列的字母组合,并无实际意义。

随着众多新能源新车型的集体投放、季末冲量、9月换牌等叠加影响,英国9月乘用车大放量,同时新能源车环比激增,整体市场活力十足。

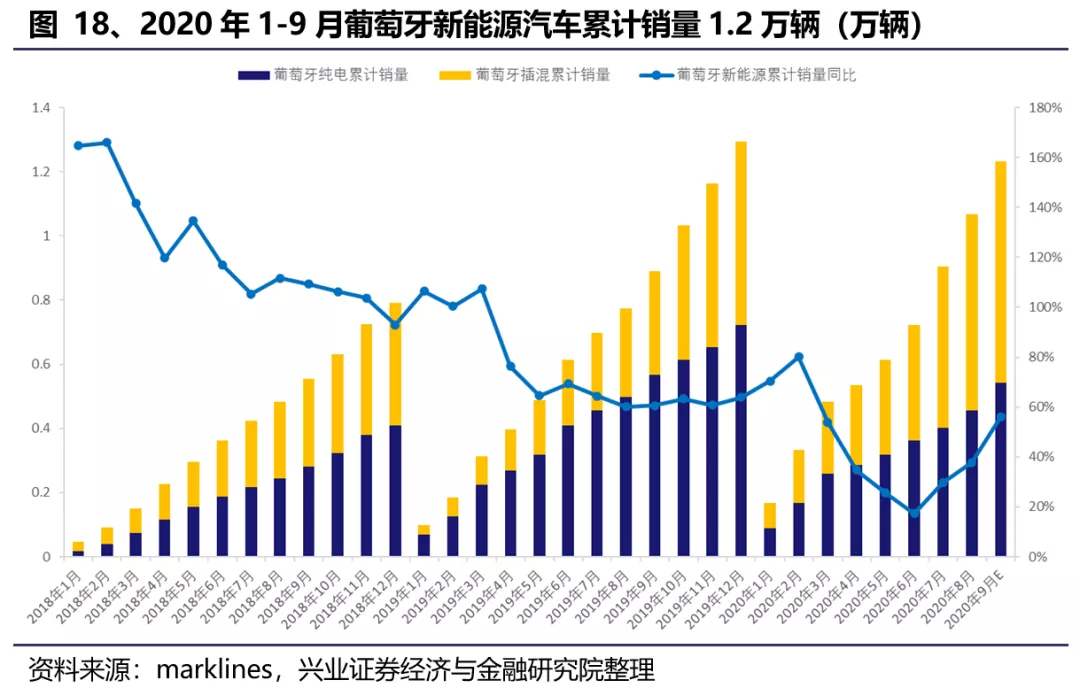

● 葡萄牙:乘用车同比降幅收窄,新能源同比高增长

2020年9月的乘用车注册量1.6万辆,环比增长12%,同比下降8%。其中,纯电动注册量达到767辆,同比上升9%,环比上升65%,渗透率5%;插混车注册量达到1176辆,同比大幅上升150%,环比增长33%,渗透率7%。

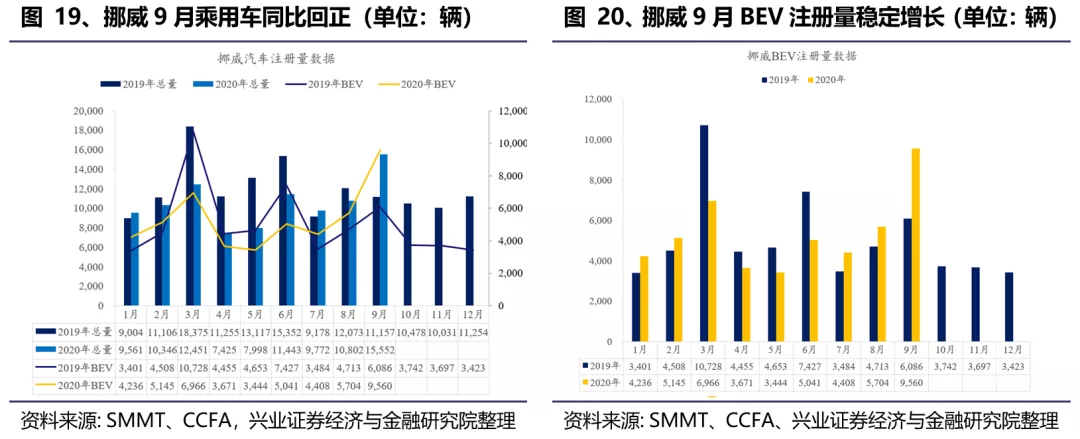

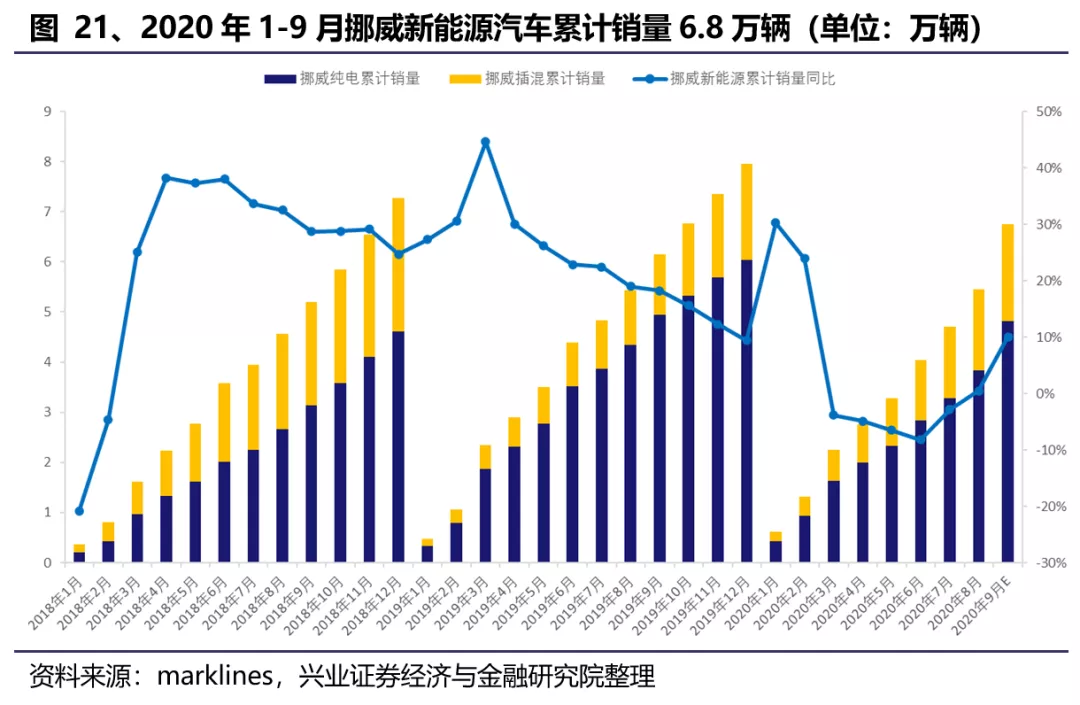

● 挪威:渗透率领先欧洲,新能源车环比高增

本月纯电动注册量达9560辆,环比增长68%,同比上升57%,渗透率高达61%。插混注册量为3129辆,同比增长175%,环比增长66%,渗透率20%,主要系特斯拉季末集中交付、大众ID.3新车开始交付等因素影响所致。

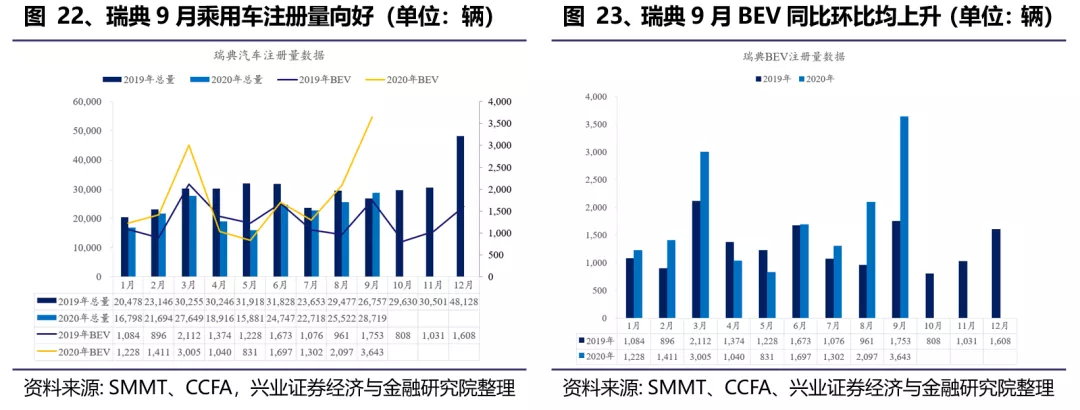

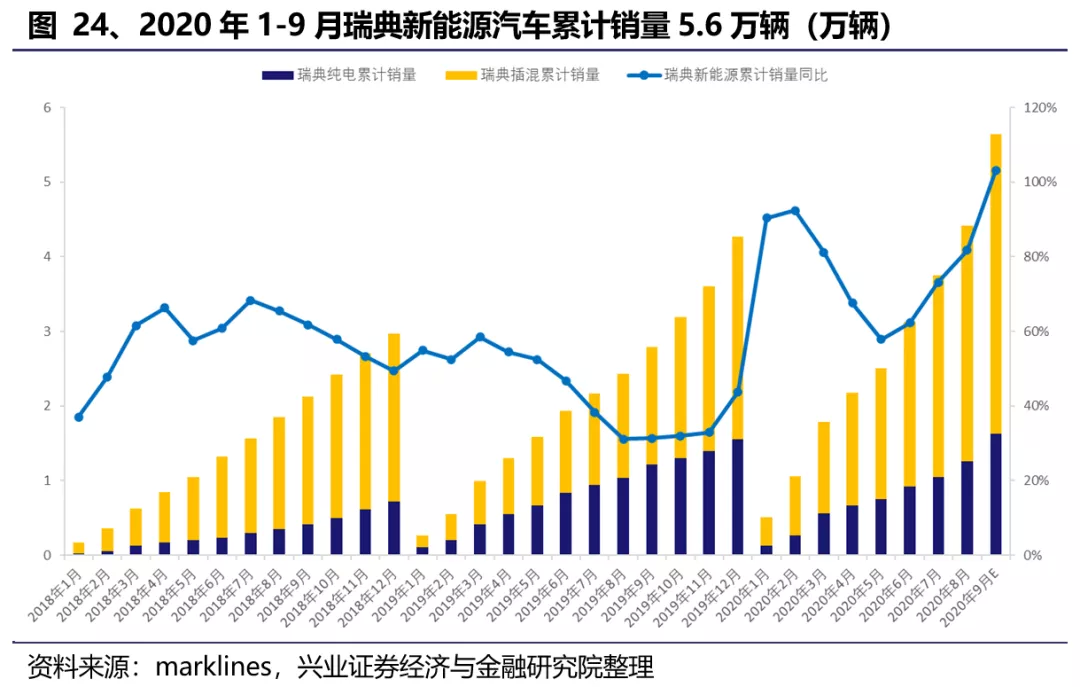

● 瑞典:乘用车注册量同比回正,新能源注册量同比涨幅喜人

2020年9月的乘用车注册量为2.9万辆,环比上升13%,同比上升7%。纯电动9月注册量3643辆,环比增长74%,同比上升108%,渗透率由8%增至13%。插混注册量为6203辆,环比增长17%,同比上升233%,渗透率达22%。新能源汽车总体注册量同比大幅上升172%,持续高增长趋势。

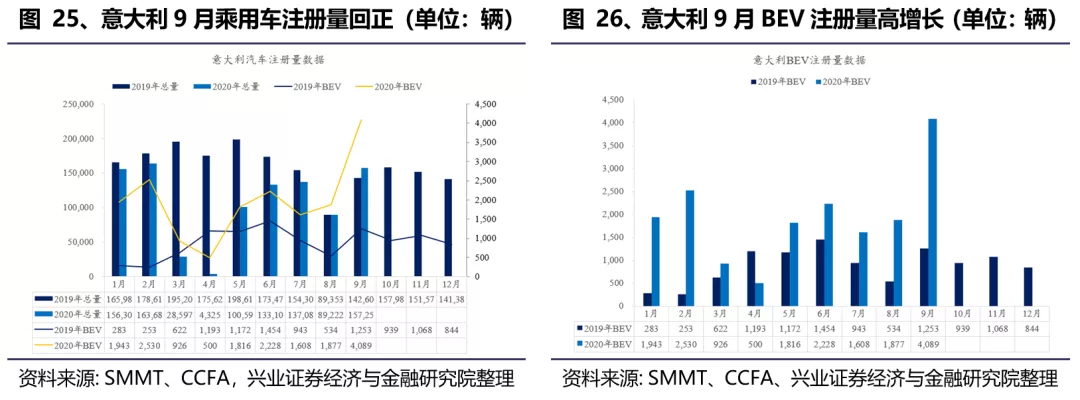

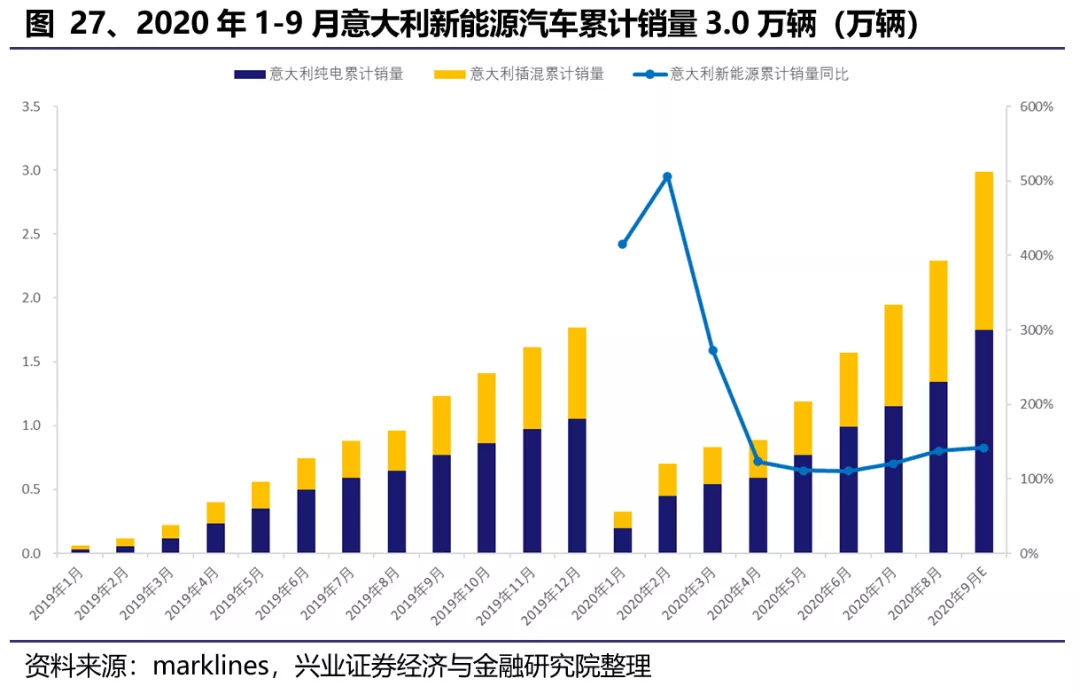

● 意大利:新能源注册量同比环比高增长,纯电同比大幅上升226%

2020年9月的乘用车注册量为15.7万辆,环比增长76%,同比增长10%。纯电动9月注册量4089辆,环比增长118%,同比上升226%,渗透率3%。插混注册量为2874辆,环比增长80%,同比上升100%,渗透率2%。新能源汽车总体注册量同比上升159%,维持高增长。

● 主要原因分析:

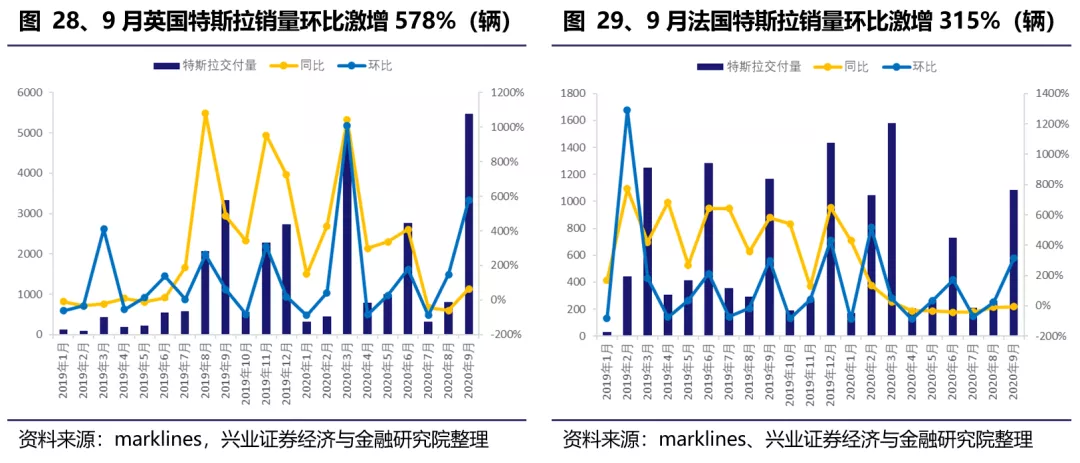

第一,特斯拉欧洲季末放量,贡献主要增量。受益于季末冲量,特斯拉9月在欧洲七国的销量环比大幅提升,其中英、法、挪、意表现突出,环比增幅超过当月新能源汽车销量平均增幅。具体来看,英国5475辆,环比激增578%,市占率6.1%;法国1083辆,环比激增315%,市占率16.0%;挪威1439辆,环比激增314%,市占率11.3%;意大利956辆,环比激增390%,市占率13.7%。

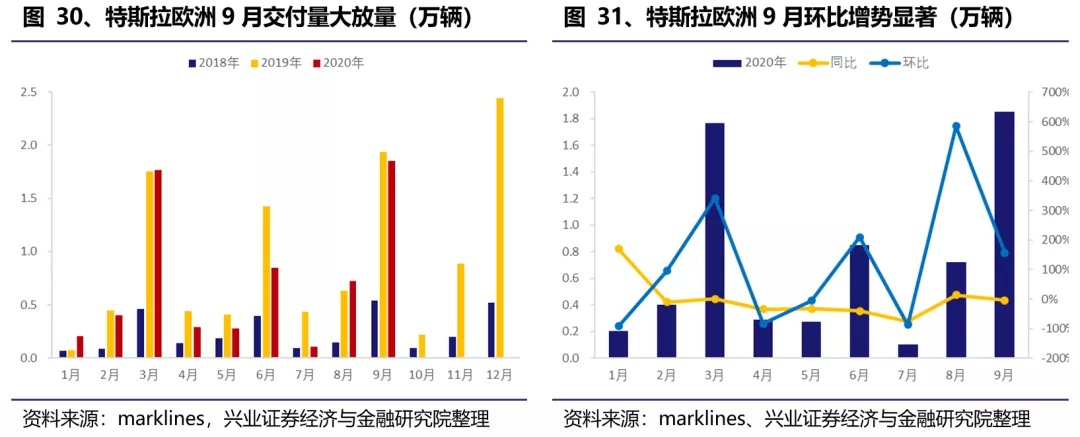

由于特斯拉欧洲的供给全部由美国弗里蒙特工厂提供,加之4-6月弗里蒙特工厂因美国公共卫生事件关闭了42天,导致欧洲市场6-8月出现供给不足的问题,但随着特斯拉美国工厂复工,9月批量特斯拉Model 3批量到港(海运大约需要一个半月左右的时间),因此9月特斯拉供货量显著提升,欧洲季末交付大放量。

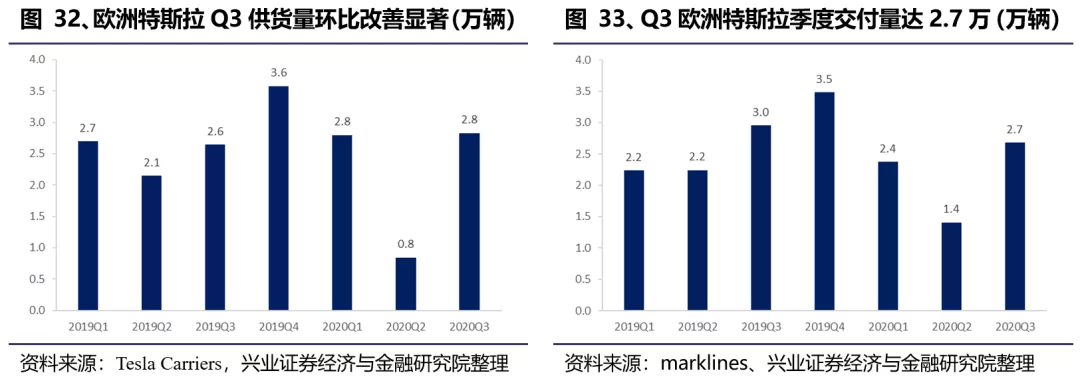

特斯拉9月欧洲整体交付量为18517辆,同比稍降5%,环比大幅提升157%,主要系8月起美产特斯拉批量运输到港,供货量明显提升,9月集中交付,叠加季末冲量影响,销量环比增势显著。特斯拉Q3欧洲供货量约为28300辆,环比上升239%,同比上升8%;交付量为26779辆,环比上升89%,同比下降11%。

第二,备受期待的大众MEB平台,首款纯电乘用车ID.3在欧洲开启批量交付,本月贡献纯增量。9月大众ID.3在欧洲正式开启交付,为本月注册量贡献纯增量,其中挪威本月交付量达到1989辆,市占率16%,在所有新能源车型中位列第一,(第二为特斯拉Model3的1116辆),瑞典本月交付量为460辆,市占率5%,在所有新能源车型中排名第六,预计后续ID.3将在欧洲市场成为爆款。

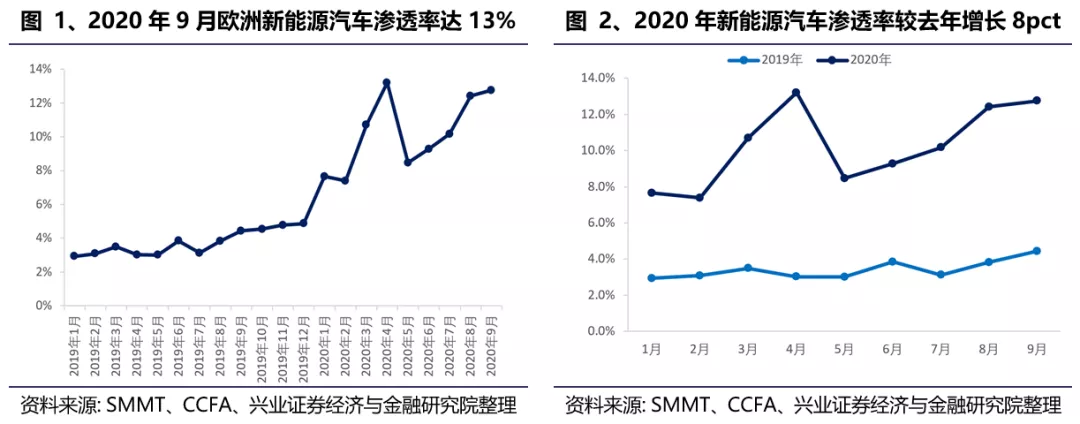

2、9月欧洲新能源汽车渗透率稳步提升至12.8%

9月欧洲典型7国乘用车市场均呈现大幅回暖态势,车企季末冲量明显。新能源车市场依然保持高增长趋势,环比改善明显,9月渗透率持续提升0.4pct至12.8%。

整体来看,欧洲新能源汽车渗透率处于稳定上升的状态,我们预计在碳排放法规、燃油车禁售、购车补贴、复苏计划等多重政策叠加驱动下,渗透率将持续升高。

3、碳排放:9月德、法平均碳排放水平保持下降趋势

欧洲新能源汽车的发展推力很大程度上来自于欧盟强有力的“碳排放法规”的驱动。法国自2018年1月到2019年12月以来的CO2排放量总体上保持一个较高且平稳的态势,2019年全年单车碳排放量约为112g/km,距离2021年排放目标95g/km仍有较大差距。

2020年以来,法国纯电动车注册量持续放量,可以体现车企对碳排放法规严阵以待,表明认可法规在欧洲的执行。根据CCFA官网数据,法国2020年9月平均碳排放为96.4g/km,同比下降12%,环比下降0.5%,主要原因是9月新能源汽车销量持续同比高增长,渗透率环比均有明显提升。相比2019年,纯电动销量暴增带来碳排放下降仍然明显。

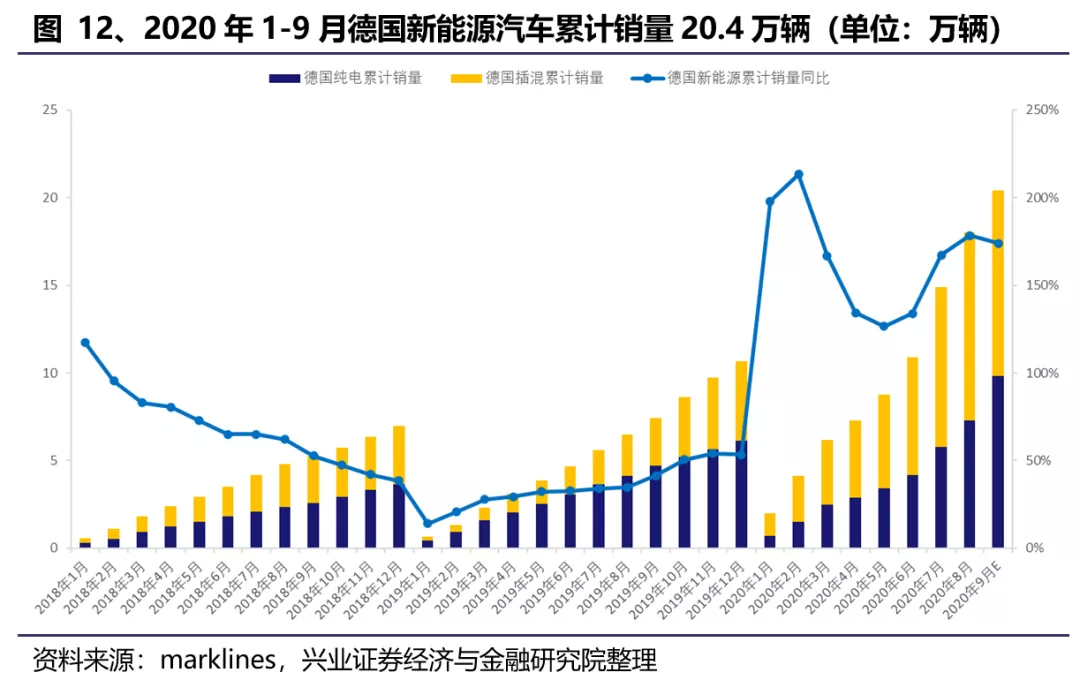

德国方面,2019年CO2排放量总体上保持在一个非常高且平稳的态势,2019年全年单车碳排放量约为157g/km,距离2021年排放目标95g/km有很大差距。因此,2020年前3个月德国乘用车整体下滑但纯电动车注册量逆势增长,可以体现碳排放法规对车企形成实质压力。

根据最新数据显示,9月全国单车平均CO2为134.3g/km,为今年以来最低水平。乘用车销售结构的变化给碳排放带来下降趋势,不过与2021年95g/km还有较大差距,预计大众ID系列未来的交付投放将提振整体销量,碳排放水平料将继续下行。

4、投资建议

欧洲诸国9月新能源汽车注册量同比持续高增长,整体趋势符合我们判断。预计欧洲整体新能源车10月销量有望突破13.5万辆,保持高增长节奏,全年有望实现110万辆。2020年是欧洲新能源汽车的大年,持续看多欧洲放量,推荐LG产业链-特斯拉产业链-大众MEB产业链,推荐各环节龙头企业,宁德时代、恩捷股份、璞泰来、当升科技、宏发股份、科达利等。

5、风险提示

新能源汽车产销不达预期风险

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP