9月电动车全面开花,多重利好叠加,布局正当时

本文转自微信公众号“新兴产业汇”,文中观点不代表智通财经观点

投资要点

9月电动车全面开花,多重利好叠加,布局正当时。1)特斯拉(TSLA.US)Q3交付13.9万辆,同环比实现44%/54%的高增,国产版再次大幅降价打开市场空间+Model Y上量,Q4销量将再上台阶,维持全球50万辆销量预期,21年有望翻番至100万辆;2)新造车势力销量持续高增,蔚来(NIO.US)、理想(LI.US)、小鹏(XPEV.US)Q3交付量再创历史新高,带动国内电动车TOC端市场爆发;3)欧洲政策强刺激下德英两国大超预期,叠加ID3交付及特斯拉季末冲量影响,欧洲9月销量预计接近14万辆,再创新高,全年翻番至110万辆,21年碳排考核趋严及补贴力度持续,叠加新车型上市,高增长可持续。因此从基本面看,国内销量、排产、业绩三重拐点确定,海外欧洲和特斯拉销量持续超预期,利好叠加,且电动车板块经过1个季度调整,核心标的估值相对明年50%的增长合理,布局正当时!

投资策略:特斯拉、新造车势力销量持续高增,带动电动车TOC端市场爆发;欧洲政策强刺激,9月销量再创新高;国内销量、排产、业绩三重拐点确定,强烈看好电动化大趋势!继续强推:宁德时代、璞泰来、恩捷股份、当升科技、新宙邦、科达利、天赐材料、比亚迪(01211)、亿纬锂能、欣旺达等

风险提示:销量不及预期,政策支持不及预期

正文

Part 1. 特斯拉Q3销量同环比高增,降价+新车型一路高歌猛进

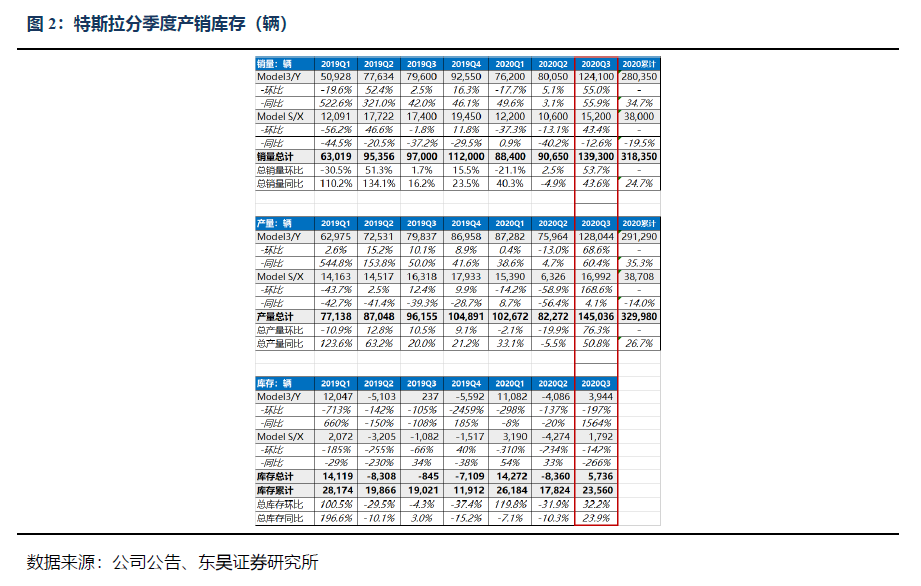

特斯拉20Q3交付13.9万辆,同环比44%/54%,符合预期。Q3全球交付13.9万辆,实际数或略多0.5%,达到14万辆,符合此前14.4万辆预期;其中,Model 3/Y交付12.4万辆,同环比+55%/+56%,Y在美国已上量;Model X/S合计销1.5万辆,同环比-13%/43%,新款s推出后销量有望恢复。Q2产量14.5万辆,同环比51%/76%,当月新增库存3944辆(含发出未交付),但特斯拉交付效率提升,实际在手库存减少。

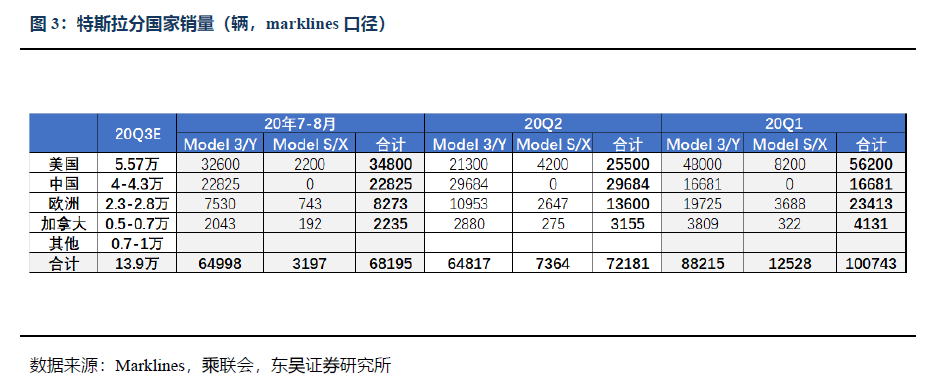

中国市场表现亮眼,9月欧洲强势冲量。根据Marklines数据,7-8月特斯拉全球销量6.8万辆,预计9月全球销量7.1万辆,同环比大增。7-8月中国市场共交付2.3万辆,预计9月交付1.8万辆,20Q3销量4万辆以上;海外7-8月交付4.3万辆,预计9月交付5.8万辆,Q3交付10万辆左右。其中,Marklines显示美国Q3交付5.57万辆,卫生事件影响减弱后,Model Y产能爬坡贡献新增量;欧洲7-8月交付0.8万辆,预计9月销量1.5-2万辆(7月欧洲延期交付影响销量,8月恢复,9月预计冲量),Q3欧洲贡献销量2.3-2.8万辆。(Marklines销量数据与官网交付量绝对值有一定出入,仅供参考)

中国市场再降价,空间打开,维持全球50万辆销量预期,21年有望翻番。1-3Q特斯拉累计销量31.8万辆,同比增25%,我们预计Q4有望达到18万辆,全年销量50万辆,同比增36%。Q4销量增长主要来自:一是中国市场标准版M3降至25万、长续航降价至31万将带来满产满销,预计季度销量将突破5万辆;二是美国工厂MY产能爬坡,目前单月已超1万辆,有望再上台阶。21年欧洲及德州工厂投产,MY量产,销量有望翻番至100万辆,后续低价车型推出,推动电动车平价,引领全球电动化。

Part 2. 欧洲电动车季末冲量,同环比高增,大超预期

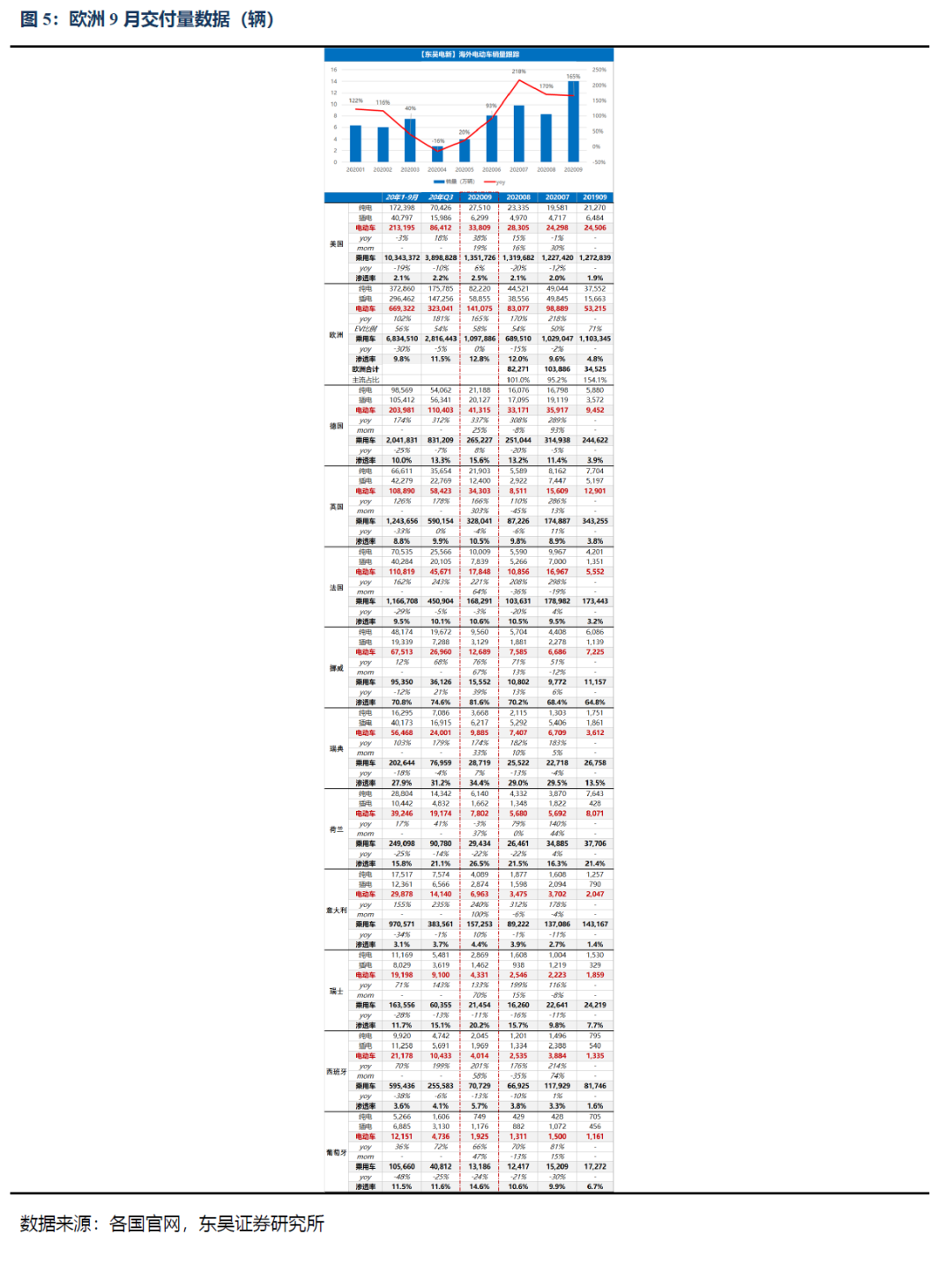

欧洲9月销量超14万辆,大超预期,长期电动化趋势明确。欧洲9月主流10国注册量合计14.1万辆,同比+165%,环比+58%,季末冲量效应明显,大超预期,1-9月累计66.9万,累计同比+102%。预计欧洲9月总体销量超14万辆,再创新高,大众MEB平台9月交付及特斯拉等车企季末冲量贡献主要增量。20年H1欧洲累计销量38万辆,预计20Q3欧洲销量32万辆左右,全年预计110万辆。碳排考核趋严及补贴力度持续,叠加新车型上市(特斯拉欧洲投产+MEB新车型落地),我们预计21年欧洲预期销量160-170万辆,同比50%。长期看,欧盟在现行最严碳排放政策上欲进一步提高标准,30年电动化率有望超50%。

德国:销售持续向上。9月电动车注册4.1万辆,同比+337%,环比+25%,其中纯电注册2.1万辆,插混注册2万辆,渗透率15.6%,环比上升2.4个百分点。

英国:9月车市整体冲量(每年3/9月换牌),大超预期。9月电动车注册3.4万辆,同比+166%,环比+303%,其中纯电注册2.2万辆,插混注册1.2万辆,渗透率10.5%,环比上升0.7个百分点。

法国:销量恢复高增长。9月电动车注册1.8万辆,同比+221%,环比+64%,其中纯电注册1万辆,插混注册0.78万辆,渗透率10.6%,环比上升0.1个百分点。

挪威:9月电动车注册1.3万辆,同比+76%,环比+67%,其中纯电注册0.96万辆,插混注册0.31万辆,渗透率81.6%,环比上升11.4个百分点。

瑞典:9月电动车注册0.99万辆,同比+174%,环比+33%,其中纯电注册0.37万辆,插混注册0.62万辆,渗透率34.4%,环比上升5.4个百分点。

意大利:开始放量,环比翻番。9月电动车注册0.7万辆,同比+240%,环比+100%,其中纯电注册0.41万辆,插混注册0.29万辆,渗透率4.4%,环比上升0.5个百分点。

瑞士:9月电动车注册0.43万辆,同比+221%,环比+70%,其中纯电注册0.29万辆,插混注册0.15万辆,渗透率20.2%,环比上升4.5个百分点。

西班牙:9月电动车注册0.4万辆,同比+201%,环比+58%,其中纯电注册0.2万辆,插混注册0.2万辆,渗透率5.7%,环比上升1.9个百分点。

葡萄牙:9月电动车注册0.19万辆,同比+66%,环比+47%,其中纯电注册749辆,插混注册0.12万辆,渗透率14.6%,环比上升4个百分点。

Part 3. 造车新势力Q3交付再创新高,竞争力凸显

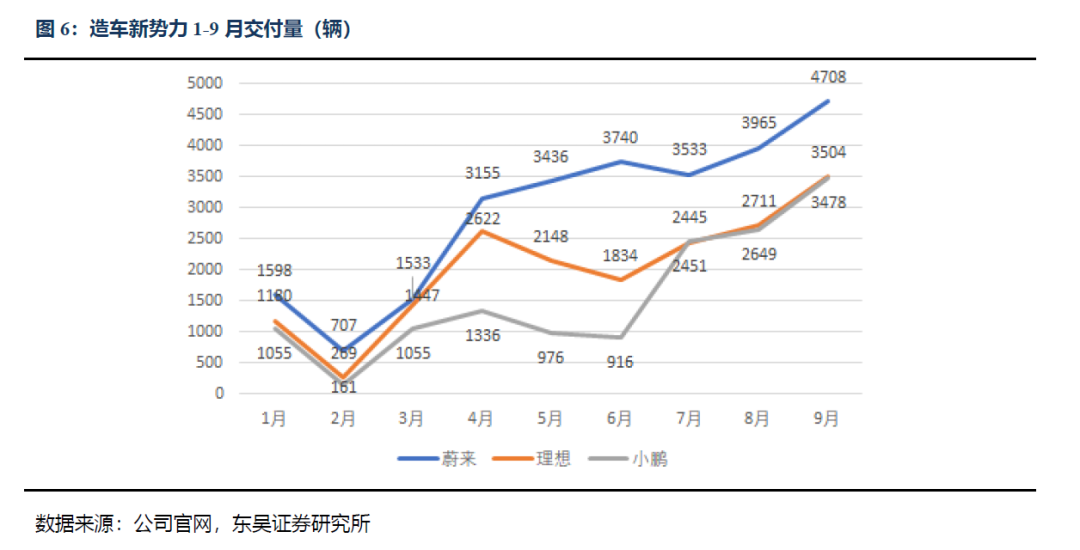

9月中国市场造车新势力表现亮眼,交付再创新高,TOC端需求开始爆发。三大造车新势力Q3交付均再创新高,且均维持高增态势,20年销量上一台阶,且今年几家车企均加大新产品、智能化等方面研发,将进一步加强产品竞争力,未来发展可期!同时也反应toc端消费者对电动车的认可度,20-21年随着基于正向开发的纯电动化平台车型推出,电动车真实自主需求爆发,有望带来5年7倍空间。

蔚来:9月交付4708台,同比+133.2%,其中ES6与EC6交付3226台;Q3累计交付1.2万台,同比上涨154.3%,超财报预期,2020年累计交付2.6万台,全年交付将超年初预期的3.6-4万辆。

小鹏:9月交付3,478台,同比增长145%,其中P7单月交付2573台;Q3累计交付8578台,同比增长266%,创新高;2020年累计交付1.4万台,全年交付有望超过2.5万辆,上一台阶。

理想:汽车9月交付3504辆,环比8月增长29.3%,理想one凭借精准的市场定位,成为造车新势力中最畅销车型,第三季度交付8660辆,环比第二季度增长31.1%,创季度交付新高,2020年累计交付1.8万台,预计全年交付有望达到3万辆。

Part 4. Q3国内产业链排产、业绩拐点确定,未来4个季度同比增速持续向上

电动车龙头Q3拐点确立,趋势持续向上。行业排产方面,9月龙头厂商排产环比增长10-20%,国内景气度恢复至去年高点,开始有紧缺涨价的环节,10月行业排产进一步提升10%左右,龙头基本满产。我们测算Q3全球产业链龙头排产同增50-80%,国内龙头排产同增30%+,Q4进一步向好。业绩方面,龙头公司单季度业绩恢复20-40%增长,部分公司增速超过50%,拐点确立。

投资建议:特斯拉、新造车势力销量持续高增,带动电动车TOC端市场爆发;欧洲政策强刺激,9月销量再创新高;国内销量、排产、业绩三重拐点确定,强烈看好电动化大趋势!继续强推:宁德时代、璞泰来、恩捷股份、当升科技、新宙邦、科达利、天赐材料、比亚迪、亿纬锂能、欣旺达等。核心零部件:三花智控、宏发股份、汇川技术等。

风险提示:销量不及预期,政策支持不及预期

扫码下载智通APP

扫码下载智通APP