投资SaaS,该如何选股和估值?

本文来自微信公众号“月球密探阿波罗”,文中观点不代表智通财经观点。

港美股市场分别祭出了700亿美金的Snowflake(SNOW.US)和550亿港币的明源云(00909)。

这不免让有些人产生了这样的错觉:只要公司沾上了SaaS,股价就能直接起飞。

但SaaS企业真就可以无脑买吗?绝对不是。事实上,SaaS行业和其他行业一样,都是优胜劣汰,胜少败多。

好行业只是其一,“好公司、好价格”依然是永恒的主题,所以今天要谈的核心就是:

SaaS板块如何选股、如何估值。

1、SaaS选股第一步:细分拆解

实际上,即便在国内,SaaS也不是新概念。

2012年,SaaS概念在中国初登场,就迎来过一波资本热潮,企业级SaaS曾获无数资金和人才投入。

随后的15-17年,由于大量的SaaS企业表现低于预期,业绩迟迟无法兑现,整个市场进入冷静期。

直到近两年,一批优秀的SaaS创业公司开始上市,还有一批传统公司转云进程加快,这才使得某些SaaS股的股价重现高光。

所以我一直以来的态度都是:SaaS行业整体看好,但投资哪个股票,仍需精拆细分。

首先,从客户群来分,SaaS有to C和to B两种,其中to B的企业级SaaS是主流。

先说to C,以个人订阅为主(如WPS,石墨文档,office 365,Adobe),这类软件的适用面广,市场空间也够大,但同时也存在一个很大的问题:很难建立用户粘性。

市面上诸多笔记软件、视频编辑软件,目前来看也仅有office,Adobe系列有着无可替代的粘性。而一旦没有形成足够的网络效应,就很容易遭遇同质化竞争。

再说to B,还需进一步细分:一是垂直行业型,二是通用型。

垂直行业型,就是只在某个行业使用的产品,解决一个特定行业的特定环节商业问题,例如餐饮业的会员、收银管理,航运业的订舱、报关环节。已经上市的包括电商行业的有赞和微盟,建筑行业的广联达和刚在港股上市的明源云,做酒店行业的石基信息,做医疗的卫宁健康等。

行业类的SaaS软件,最重要的是对于行业的理解,一旦竞争优势确立,就会在行业内建立起较好的护城河。当然,不少行业SaaS也存在一些问题,比如本身行业应用空间不大,或者从一开始就没能找到足够的客户。

通用型产品,就是主打某个具体功能,在各个行业通用的产品,已经上市的包括做ERP的用友网络和金蝶软件,做营销的每日互动,做财税的金财互联。

要做好通用型SaaS产品,需要对细分领域有全面深度的理解,比如你做一个财务软件,那么它的知识基础来自平衡记账法、财务指标分析、财务报表使用、税务合规等领域;而销售管理软件则基于销售漏斗模型;营销自动化软件则需要理解营销战役的框架。只有这样,做出来的产品才能既帮助企业减少开支提升效率,又适配各种行业。

不同类别的SaaS面临的机遇和问题,差别巨大。在中国,2016年及之前创立的SaaS公司中,通用SaaS占比较高;之后随着通用SaaS的赛道被占满,新创立的SaaS公司做行业专属产品的比例开始增加。直到现在,虽然上市的SaaS公司并不多,但各个细分赛道的未上市公司,已经基本占好了各自的位置。

赛道已被铺满。

2、SaaS选股第二步:寻找最好的SaaS公司

说完SaaS细分以及他们的差别后,我们再来看看共性的部分。

回溯美股SaaS20年发展历程,一家能给股东带来丰厚回报的SaaS公司,一定有好的商业模式,并在长周期里成长性和盈利能力都很不错的企业。

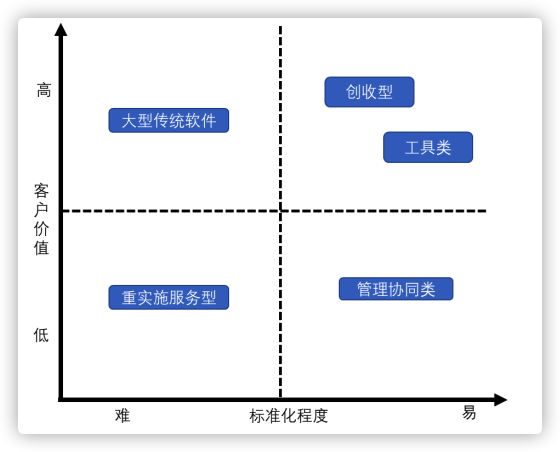

什么样的SaaS公司能够做到?核心看两点,一是客户价值的大小,二是标准化的难易程度。

首先,一家好的SaaS公司一定是要给客户创造价值的,越高越好。SaaS提供的价值包括两部分,一是增收入,二是降成本,从客户价值角度出发,收入端的软件价值排序会优先于成本端的软件价值。当然这并不是绝对的,当成本端软件能够极大地提升经营效率,带来成本的大幅下降时候,企业同样能够充分感受到其价值。

其次是标准化的难易程度,标准化越难说明越像传统部署的软件,企业成本越高,越容易标准化则说明定制化需求越少,企业成本越低。

所以综合下来就是,给客户创造价值高而标准化难度低的SaaS公司是最好的SaaS公司,也就是下图所示的创收型SaaS和工具类SaaS。

图中的创收型SaaS就是类似salesforce(CRM.US)这种,给客户做CRM(客户关系管理)软件的公司,一方面能帮助客户提升获客效率,增加收入,一方面标准化还挺容易,所以商业模式最好。对应我们中国这边,做的最好的创收型SaaS就是电商类SaaS有赞(08083)和微盟(02013)了,它们的出现可以让商家迅速在微信,抖音等流量平台开店。

而工具类SaaS,最典型的就是办公软件,它们标准化程度最高,使用该工具软件能够极大地提升工作效率。office,AutoCAD,Adobe套件等等,都是转型SaaS的典范。

创收类和工具类是最好的SaaS模式,接下来说说没那么好的。

1.标准化容易,但是创造价值低的管理协同类产品,比如钉钉,企业微信就算这一类。相比前面两类SaaS来说,这一类SaaS的价值主要体现在提升效率,降低企业成本上,所以效果看起来没那么显著,企业付费意愿会低一些。而且中国人工成本普遍低于欧美,所以在欧美很迫切的协同类SaaS,在国内可能要打折扣,推进速度会慢一些,也没那么好赚钱。

不过,从长远来看,随着中国人力成本逐步走高,提升效率型产品的价值会越来越得到很好的体现。

2.标准化程度低客户价值高的,主要是一些传统的大型软件,比如以ERP为代表的针对大中型企业的传统软件,这类企业的定制化要求很高,转云的速度会比较慢,国内用友和金蝶在积极将传统软件转成SaaS产品,但是整体仍然处于初期,预计未来需要相当长的时间才能慢慢实现云化。

而客户价值低,标准化又难的,就不多说了。

3、如何买在好价格:SaaS的估值逻辑

之前的文章里说过,SaaS公司的商业模式从传统软件的先交付、后收钱变成了先收钱、后服务,反映在报表上就是先有收入和现金流,再有利润,所以用P/S比P/E更有效,而成熟的SaaS公司的PS往往会定在10倍左右,为何?

从历史数据来看,一般情况下一家产品化能力比较强的软件公司的净利润率在30%左右(当然个别公司除外,比如微软的Office),也就是E/S=30%左右。而PE和PS之间的换算是P/S=(P/E)*(E/S),我们就可以得到10倍的P/S大概等价于30倍左右的P/E。

不过实际上,美股对SaaS公司估值的方差也很大,有10x左右P/S的Salesforce,10x-20xP/S的Adobe,30xP/S的Veeva,乃至近百倍P/S的Zoom等。是什么造成了这个差距呢?

1. 首先是企业的性质或者所处的阶段不一样,越处于早期,收入增长越快,则一般P/S会给的越高,慢慢到后面的成熟期之后,SaaS也会像传统企业一样,越来越注重PE估值,比如现在的salesforce。而国内这些公司,要么处于成长早期,比如有赞,要么处于传统软件转云的早期,主要看PS就可以了。

2. 除了发展阶段之外,还有一个差异很重要。同为传统软件转云的SaaS,SAP和Adobe估值差异挺大,SAP最新的P/S是5.6x,而Adobe的P/S高达18.0x,差了两三倍。两者差异的核心在于:产品的可扩展力。

简单解释下其实就是,从当前产品扩展去做其他产品的能力,可扩展能力越强,说明能覆盖的市场空间越大,天花板就越高,估值也就可以给的越宽松。

Adobe是现在全球最大的创意/文档类软件公司,在其发展的过程中,依靠PhotoShop这样旗舰产品的产品能力和口碑不断地扩展产品线,转型SaaS之后,市场空间又大了几倍,股价则是涨了十多倍。而做大型ERP软件的SAP,产品的拓展能力就差了很多,股价表现也差一些。

产品的可扩展力的差别,也是A股两个SaaS龙头广联达和用友估值和股价差异的原因。广联达从造价软件拓展到施工软件是比较容易的一件事,而用友要从ERP拓展到其他的领域并没有那么容易。

除了P/S以外,SaaS公司一般还关注的几个核心指标包括:订阅收入、客户数、客单价、复购率、获客成本等等,其中最重要的是获客成本和复购,在同类型产品的竞争中,这两项指标是决定生死的关键。

其他如毛利率、净利率、人均产值、人均销售额、市场规模、市场渗透率等,也很重要,但这些指标,几乎是所有品类企业都会涉及的,故不再赘述。

估值就讲到这,接下来简单说SaaS的股价会巨变的几个关键期。我们投资SaaS股票的时候一定要抓住这几个时期。

还是看美股SaaS得到的经验,美股SaaS股价长期稳定向上,回撤较小,企业股价大幅波动主要发生于:成长性大幅波动、利润率显著波动、长期市场格局面临挑战等有限情形。

对于传统软件转型SaaS情形,云化进程为转型阶段股价主要驱动因素,转型完成后股价逻辑和稳定增长阶段SaaS企业类似,代表企业如Autodesk、Adobe等。

最后,云计算作为一个强大的技术基础,给IT行业带来的变化除了商业模式升级,现金流改善之外,其更大的价值在于能够提升公司自身的天花板,去做更多的客户转化,去提升客户使用更多自身的产品,典型的代表产品之一就是WPS。

随着越来越多的SaaS公司开始上市,这个行业的黄金投资时代才刚刚开启。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP