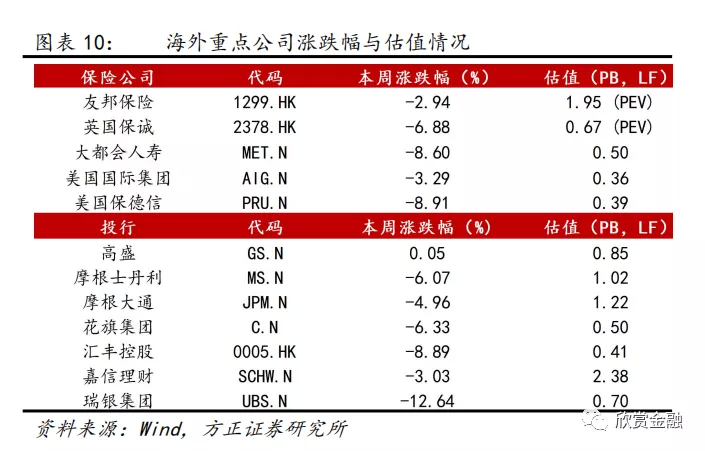

方正证券:券商利好持续释放,保险开门红开启估值反弹

本文来自微信号“欣赏金融”,作者:方正非银。

核心观点

券商:

市场短期波动无需恐慌,政策、经济环境持续改善,券商有望长期全面向好发展。受国金、国联合并影响,本周券商板块持续发力,预期券商重组合并将频繁出现,券商市场资源整合,行业整体盈利能力或将加强。

1)货币政策方面:本周央行通过逆回购向市场累计净投放资金4800亿元、监管引导国际资金进入资本市场、LPR改革稳步推行,预期货币政策将持续保持宽松态势。宽松的货币政策或将激发市场活跃度,引导投资者提升风险阈值;

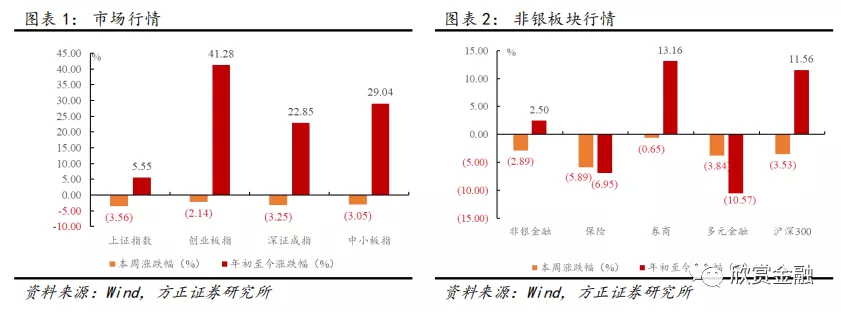

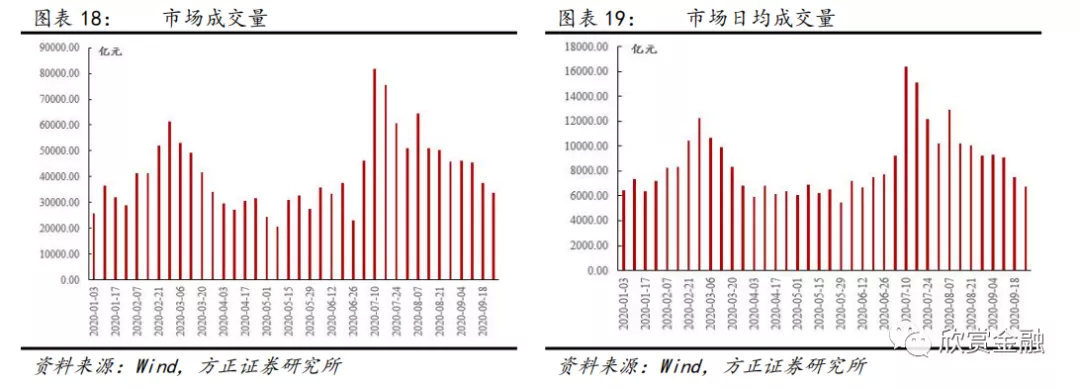

2)经纪业务端:本周受欧洲卫生事件反复,欧美股市震荡影响,市场交投情绪回落。本周两市成交量较上周环比微跌,单周成交金额3.37 万亿元,环比下降10.7%;日均成交金额6732 亿元,环比下降 10.70%。但在《QFII、RQFII办法》出台、监管引导外资进入、监管政策进一步完善、国内经济复苏等背景下,预期市场交投情绪将快速回升,利好经纪业务;

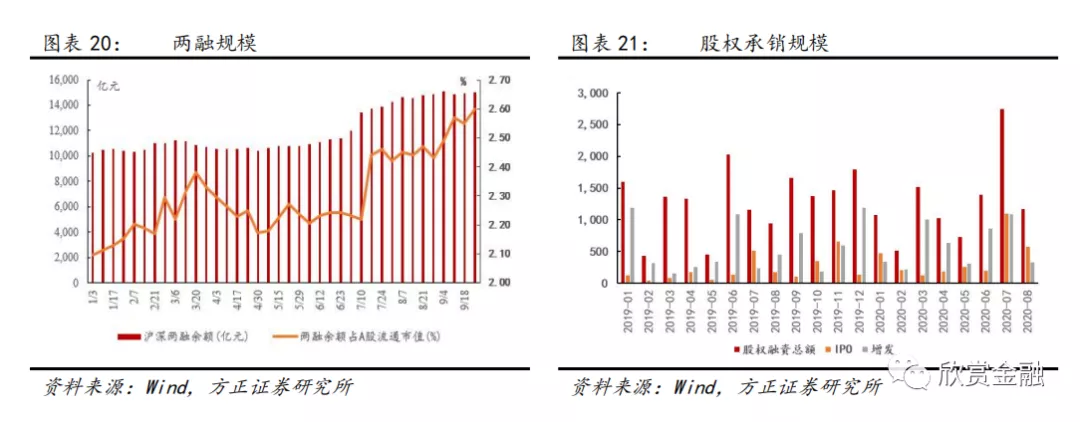

3)两融业务端:本周两融业务持续上升,两融余额突破1.5 万亿元,环比提升 0.58%;融券加速上行,达到 850亿元,环比提升 7.12%,融券余额流通市值占比由年初的0.03%提升到当前0.15%。监管引导国内长期资金进入资本市场、允许境外资金进入两融市场,预期未来两融余额将稳定增长,增强券商两融业务盈利能力;

4)投行业务端:证监会开启再融资快速通道,实行分类审核,再融资业务缩短审核周期,券商业务成本降低。叠加注册制稳步推行,券商承销保荐业务利润增厚;

5)资管业务端:国内资本市场调整、外资流入等因素为券商资管业务向主动管理转型提供动力,《证券公司场外期权业务管理办法》利好证券公司场外衍生品业务增长。叠加国内头部券商资本市场全业务线优势,预期资管份额会有所上升。

保险:

负债端:行业8月保持良好较快发展态势

(1)人身险8月保费继续高增长,系因弥补年初卫生事件拖欠的全年业绩,并将为Q4冲刺21年开门红奠定基础。8月当月保费yoy+7.6%,而去年同期为行业保费最低点(yoy+3.2%),系因年初卫生事件影响、行业加快8月冲刺全年业绩所致。在8月高增的背后,代表行业将在Q4全面开启21年开门红冲刺的前奏,未来人身险行业拐点即将到来。

(2)行业财产险保费略有放缓,结构调整转向高质量发展。8月当月保费yoy+9.7%(前值12.2%),主要系保证保险和农险增速放缓所致。农险受政策影响较大,预计保费将随政策利好继续向好,而当前仅为阶段性影响。保证保险持续压缩(yoy-25.3%,前值-16.6%)系因行业主动加强风控管理、控制融资类信保业务的风险敞口所致,利好行业高质量发展。同时,8月车险保费增速(yoy+10.1%)首次超越非车险(yoy+8.9%),彰显行业为应对综合化改革加快车险保费冲刺,预计9月起车险保费将有所下降,行业8月的高增为今年保费收缩起到较好的对冲。

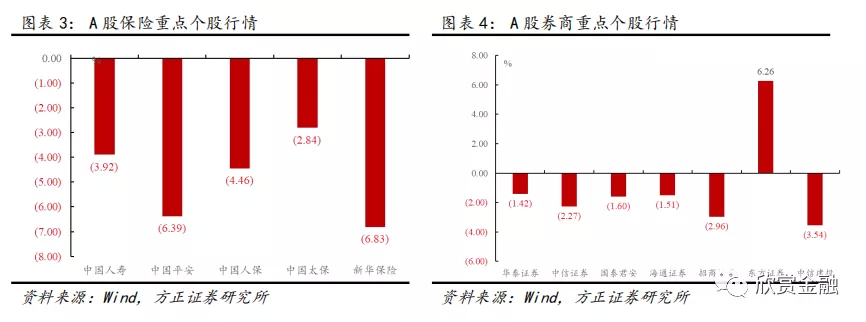

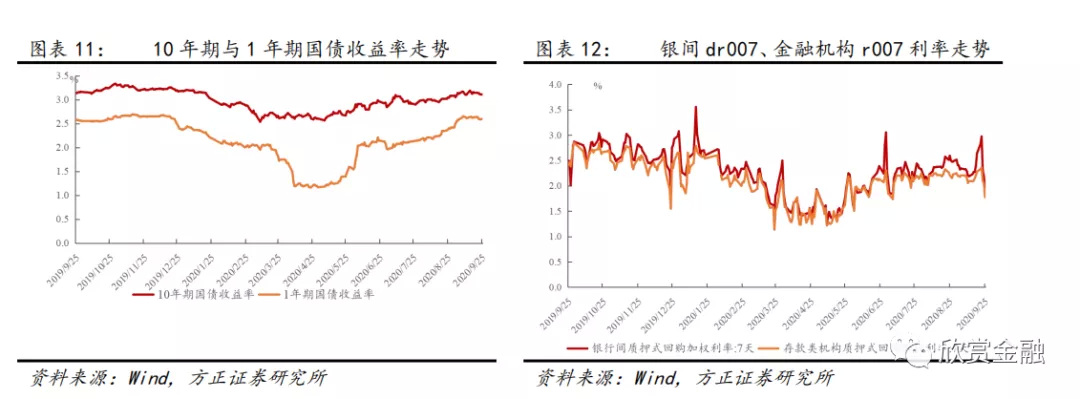

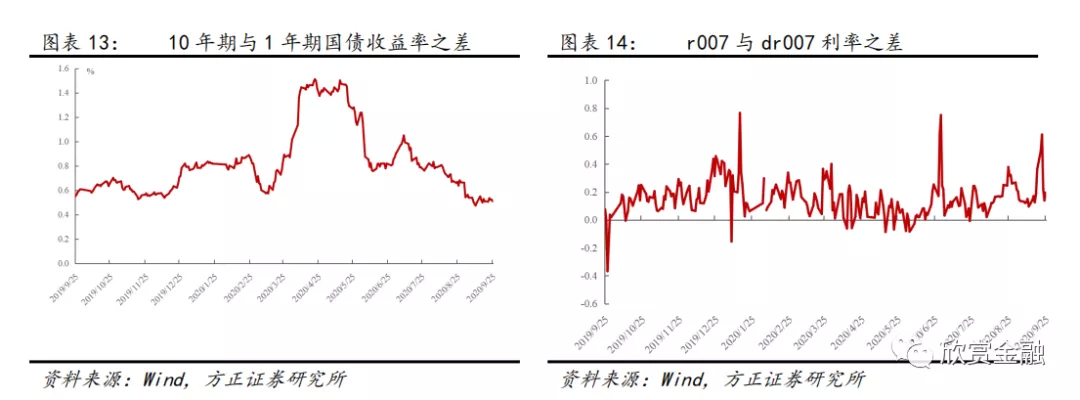

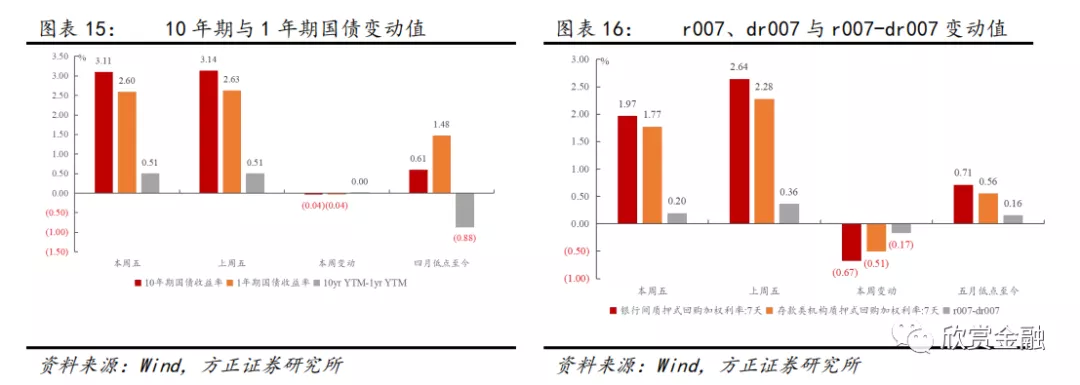

投资端:长端利率、权益市场继续保持向上弹性。经济复苏带动长端利率上行,利好保险固收类资产再投资收益水平,长短端利率自4月低点以来已上升至1月中旬水平,打消前期利率下跌带来的利差损隐忧。沪深300自年初以来提振11.56%,叠加近期监管频频放松险企投资管制、上市险企权益投资扩张,增厚投资收益。

投资建议

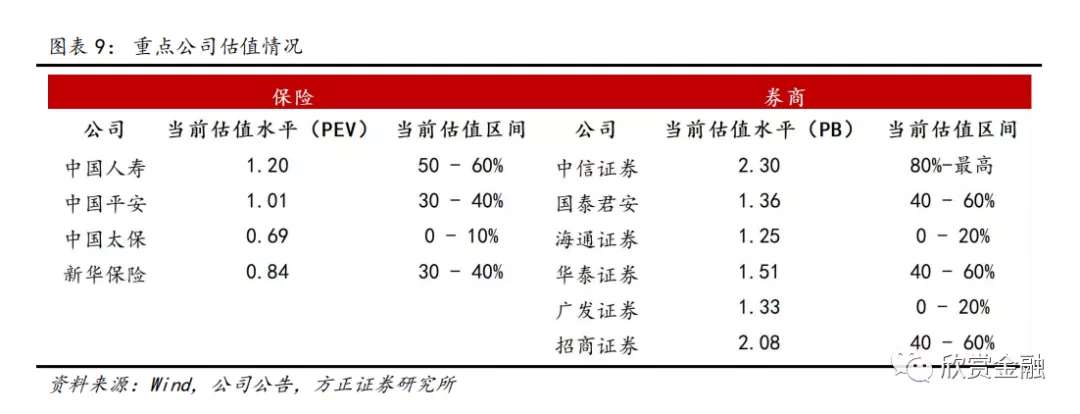

券商:资本市场改革持续推进,券商有望长期全面向好。当前行业整体PB(LF)为2.1倍,处在历史低估值分位,具备较强的安全边际。随着流动性相对宽松、资本市场改革深化、外资进入国内资本市场,券商板块估值中枢有望抬升。注册制稳步实施、LPR改革稳定推行、监管引导资本市场改革、再融资快速通道开启、外资加速流入等都将增强券商行业盈利能力。

头部券商在资本实力、创新业务资格、风控能力、综合业务服务能力上优势突出。优先推荐低估值、衍生品与FICC等投资交易业务高增长、资金优势显著的华泰证券,业绩稳定性强改革受益多的中信证券(06030),估值较低、业务均衡发展、龙头地位稳固的国泰君安(02611),业务发展均衡兼具弹性的招商证券(06099)。

保险:目前主要上市险企仍然处于估值低位(0.7-1.2倍PEV),维持行业“推荐”评级。建议关注改革成果已现、全年业绩稳增、21年开门红有望实现高增的中国人寿(02628),及改革推进、即将迎来业绩拐点、坚持长期价值增长的中国平安(02318)、中国太保(02601)。

风险提示

宏观经济增速下行、保费增速不及预期、资本市场改革不及预期、市场交投情绪反复

(编辑:mz)

扫码下载智通APP

扫码下载智通APP