Nike(NKE.US)Q1中国区营收增长强劲,库存去化顺利

本文来自微信公众号“纺服研究小伙伴”,作者:丁诗洁。

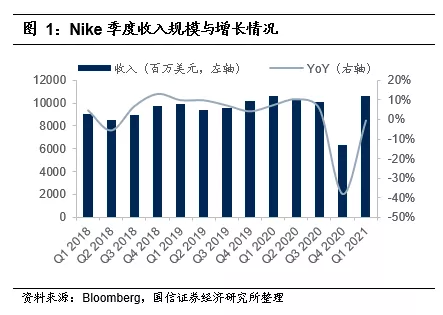

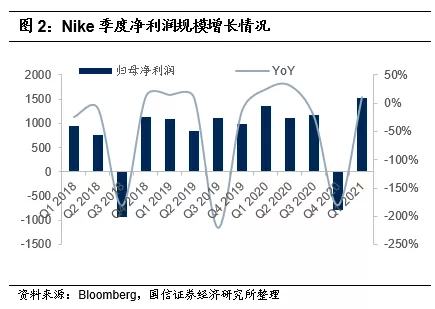

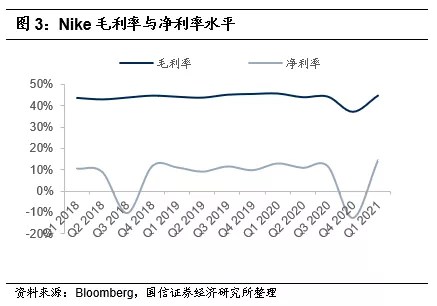

事项:2020年9月23日,Nike(NKE.US)披露2021财年第一季度业绩,营业收入106亿美元,同比减少1%;毛利率为44.8%,同比减少0.9 p.p.;净利润为15亿美元,同比增长11%;EPS 0.95美元,同比增长10%。

国信观点:

1)FY21Q1:利润双位数增长,库存环比下降;2)分地区:中国大陆收入双位数增长,北美EBIT双位数增长,数字驱动多个地区显著修复;3)

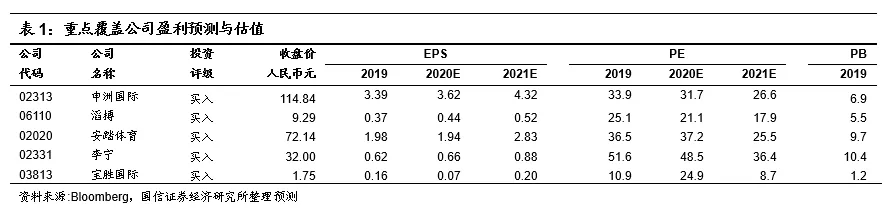

指引:Q2实现高单至低双的收入和利润增长并恢复正常库存,下半年财年销售加速增长;4)风险提示:卫生事件反复,影响时间与程度大于预期;行业库存去化慢于预期,品牌恶性竞争;市场系统性风险。5)投资建议:Nike中国大陆地区实现双位数增长,客流接近去年同期水平,预计主要零售伙伴及国产龙头品牌表现亦出色;库存去化顺利,需求超预期转回部分计划取消订单,并指引下半年财年加速增长,预计主要供应商订单前景良好。建议重点关注运动产业链上中下游龙头投资机会,推荐申洲国际、滔搏、安踏体育、李宁、宝胜国际。

评论

1 FY21Q1:利润双位数增长,库存环比下降

收入持平,利润双位数增长。公司单季度实现营业收入106亿美元,同比减少1%,汇率中性下同比持平。净利润为15亿美元,同比增长11%;EPS 0.95美元,同比增长10%。净利润增长主要因为较低的SG&A开支抵消了毛利率和收入的负面影响。

毛利率下降,净利率提升,现金状况好转。公司单季度实现毛利率44.8%,同比减少0.9

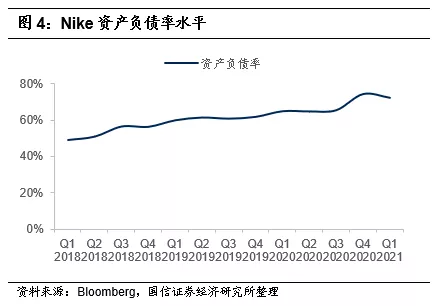

p.p.,主要是因为卫生事件影响,包括更高的折扣来清理市场上的库存,以及更高的供应链成本。但这些负面因素被其他因素略微抵消,包括更好的全价销售利润,以及高于预期的消费需求使得部分取消订单成本的预提准备金转回。现金及等价物及短期投资为95亿美元,较去年增加58亿美元,主要因3月公司债券发行所得以及正的自由现金流,部分被股票回购和现金股息抵消。截至8月31日,流动资金总额为134亿美元,包括现金及等价物、短期投资,以及尚未动用的承诺信贷工具。

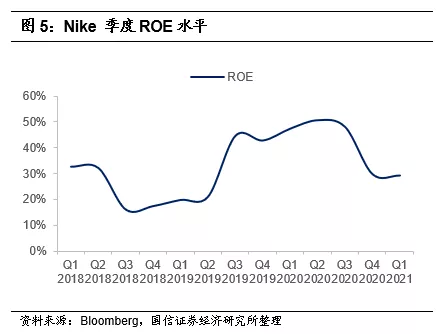

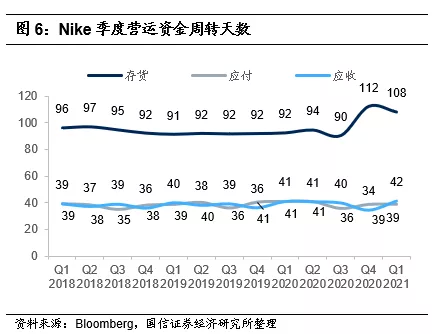

投资回报率小幅改善,库存周转显著回落。本季度,公司库存为67亿美元,同比增长15%,但环比前一季度下降9%,主要由于公司继续战略管理20财年Q4大量门店关闭和更低的批发全球出货量造成过多的库存。

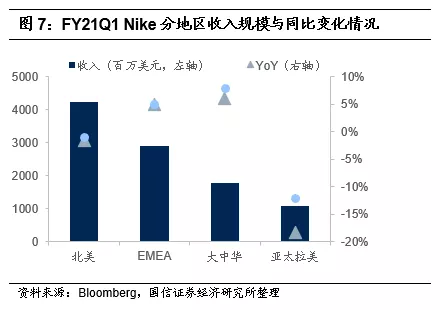

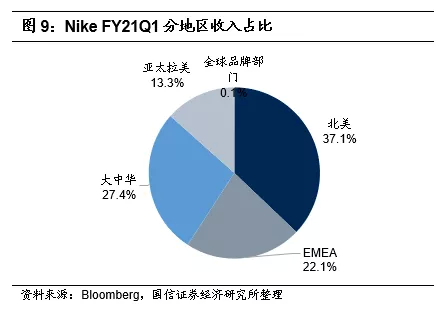

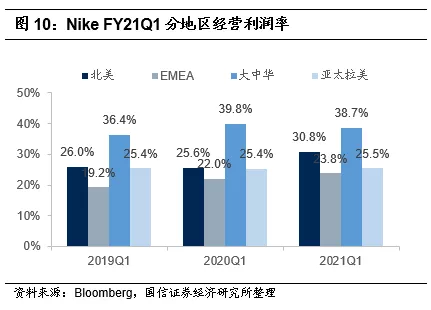

2 分地区:中国大陆双位数增长,北美EBIT双位数增长,数字驱动多个地区显著修复

中国、日本、韩国、英国、法国、德国等地已经恢复正增长。第一季度,不同地区的情况具有以下共性:1)数字增长强劲、会员参与度持续增加;2)女性业务表现好于男性,Jordan品牌不断壮大;3)同比门店客流仍然下降,但是环比已经大幅改善,并且较高的转化率和客单价抵消了部分因客流下滑带来的负面影响。但总体来说,各地恢复仍相对不稳定,也并非线性复苏。在管理不确定性风险下,公司将持续回购库存并聚焦长期健康发展。具体分地区来看:

1、大中华区:收入规模为17.77亿美元,同比增长6%,汇率中性下同增8%,其中中国大陆地区实现了双位数的增长,EBIT同比增长2.8%;大中华区的直营增长超过20%,其中电商增长接近30%、直营门店增长双位数,主要受益于销售大促节日如“618”,期间Nike是天猫上排名第一的运动品牌。运动服和篮球系列增长双位数,关键创新产品如Alphafly NEXT%, Space Hippie 和 AJ1 FlyEase表现良好;零售销售加速,全价销售比例也在增加,实体店客流持续增长,已经接近去年同期水平。公司为双十一做好了准备。

特别的,在本季度Nike在广州开设了新的数字驱动的概念门店,可以实现1对1 的个性化购物体验。公司已经看到广州店的会员结账速度大大超过了其他门店。公司认为这仅仅是一个零售业数字化的未来的一个反映,以及体现会员资格如何显示差异化。

2、 北美地区:收入规模为42.25亿美元,同比下降1.6%,汇率中性则同比下降1%;EBIT同比增长18%;电商增长100%,Nike APP增长150%。21财年上半年,公司削减订单,转移产品到更高需求的数字化渠道,以及一小部分战略合作批发伙伴,呈现出差异化的批发伙伴增长了高单位数,而无差异化的批发渠道下降了超过20%,帮助实现了同比去年更高的全价销售率。基于数字化驱动和聚焦差异化的批发伙伴,公司在本季度实现了强劲的利润增长,这两点对毛利率有正面作用,同时SG&A在控制。公司认为北美是非常碎片化的市场,会继续加强One Nike战略,提供一致的消费体验。公司认为这是本财年会继续进行的趋势,继续重塑北美市场的格局。

3、EMEA地区:收入规模为29.1亿美元,同比增长4.9%,汇率中性增长5%,EBIT增长13.6%;西欧复苏较好,但意大利和西班牙仍为拖累;Nike直营增长了25%,其中电商增长了100%。EMEA Express Lane继续引领全球,最大化提高供应可用性、积极管理库存、捕捉新兴趋势,推动了收入增长同时实现了更高的全价销售。

4、亚太拉美地区:实现收入10.99亿美元,同比下降18.3%,汇率中性下降12%,EBIT下降18%;其中电商增长超过90%;持续看到卫生事件在不同国家的影响分化,主要增长靠日本、太平洋地区和韩国带动,而拉美和东南亚的恢复仍然缓慢。

3 指引:Q2实现高单至低双的收入和利润增长并恢复正常库存,下半年财年销售加速增长

公司对品牌长期发展具有较好的信心,短期也预期出现逐季好转的业绩表现。具体指引如下:

1、收入:同比增长高单-低双位数;超预期的强劲需求在短期将被抑制,但下半财年将大幅增长;

2、毛利率:同比持平,包括外汇汇率的40个基点的负面影响在内;重点取决于如何在Q2结束恢复正常的库存水平。下半年财年预计其全价销售率将出现持续的改善,但工厂店仍将加大促销活动,从而实现在较低的客流下维持较好的转化率;

3、SG&A:同比持平,包括大约2-2.5亿美元的非经常性的执行成本,主要由于简化管理组织架构。

4 投资建议:中国市场表现强劲,全球市场库存去化顺利,利好运动产业链龙头

Nike中国大陆地区实现双位数增长,客流接近去年同期水平,预计主要零售伙伴及国产龙头品牌表现亦出色;库存去化顺利,需求超预期转回部分计划取消订单,并指引下半年财年加速增长,预计主要供应商订单前景良好。建议重点关注运动产业链上中下游龙头投资机会,推荐申洲国际、滔搏、安踏体育、李宁、宝胜国际。

5 风险提示

1、卫生事件反复,影响时间与程度大于预期;

2、行业库存去化慢于预期,品牌恶性竞争;

3、市场系统性风险。

扫码下载智通APP

扫码下载智通APP