东吴证券:欧盟上调减排目标,光伏行业新能源革命势不可挡

本文源自微信公众号“新兴产业汇”。

投资要点

事件:2020年9月17日,欧盟委员会正式发布《2030年气候目标计划》及政策影响评估报告,提出将2030年温室气体减排目标从40%提高为55%。按计划,欧洲议会将于今年10月就 “气候法草案”投票表决,于2021年6月前修订相关立法。

减排核心是降低化石能源消费,将推动可再生能源消费占比提升:国际能源署(IEA)报告称,欧盟温室气体排放量的下降主要是受益于可再生能源发电的增长。而目前根据《2030气候目标计划》,化石燃料燃烧产生的二氧化碳排放是欧盟最大的温室气体排放源,加上能源系统中无组织的非二氧化碳排放,占欧盟温室气体排放的75%以上,未来减排的重点及核心是减少化石燃料燃烧。

复苏基金确保减排目标顺利实施:最新的《2030气候目标计划》中提到,为了实现2030年减排55%的新目标,在2021-2030年期间,欧盟每年需要比2011-2020年期间新增3500亿欧元投资;与实现当前40%的减排目标相比,每年需额外新增约900亿欧元。资金主要来自于欧盟7500亿欧的复苏基金,其构成为:1)30%资金(约2250亿欧)来自欧盟发行绿色债券;2)欧盟长期预算;3)碳交易市场收入。

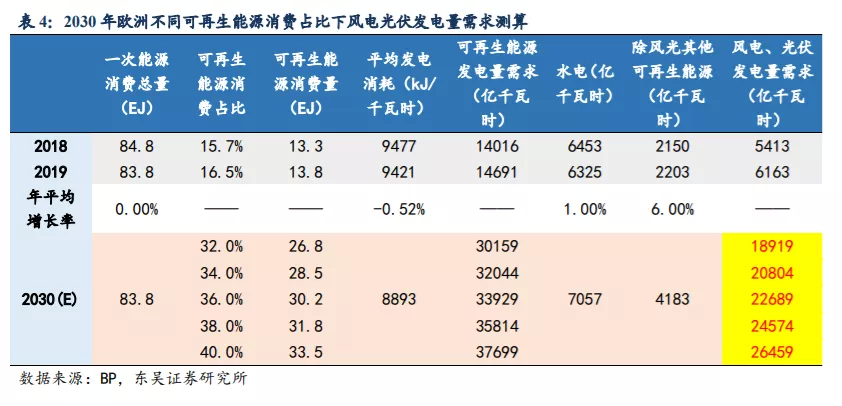

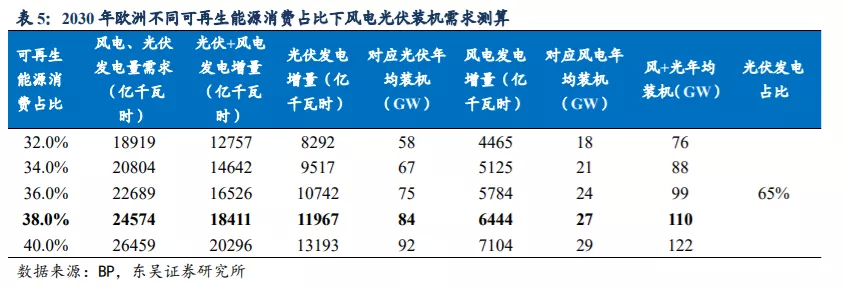

基于减排目标测算,2020-2030年间欧洲光伏年均装机量有望80GW+:本次欧洲上调碳减排目标至55%,对应于可再生能源消费目标由32%提高至38-40%,按照38%测算,相当于光伏年均新增装机从58GW上调至84GW,风+光年均新增装机从76GW上调至110GW,碳减排目标上调对光伏装机刺激力度大。

光伏逐步成长为主力能源形式:从2019年欧洲发电结构看,主要能源还是以火电为主,占比40%,可再生能源主要以水电、风电为主,合计占比36.7%,光伏发电占比仅3.9%。假设2030年可再生能源消费结构占比提高到38%的水平,据我们测算,预计到2030年,火电地位弱化,发电占仅22.2%;可再生能源发电占比约65%,相比2019年提升超20pct。光伏逐渐成长为主力能源形式,发电占比27.1%,成为欧洲发电结构中占比最大的能源形式。

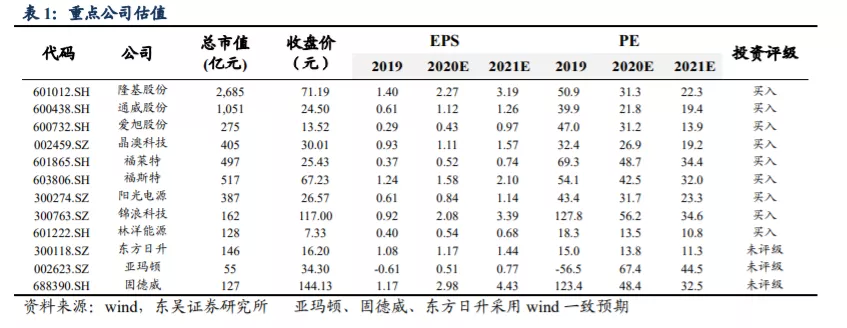

投资建议:强烈推荐隆基股份、通威股份、锦浪科技、福斯特、晶澳科技、爱旭股份、阳光电源、林洋能源、福莱特,关注固德威、太阳能、大唐新能源、大全新能源、亚玛顿、东方日升、捷佳伟创等。

风险提示:装机不及预期,竞争加剧等

正 文

事件:2020年9月17日,欧盟委员会正式发布了《2030年气候目标计划》以及政策影响评估报告,提出将2030年温室气体减排目标从40%提高为55%。按计划,欧洲议会将于今年10月就“气候法草案”投票表决,于2021年6月前将修订相关立法。

(一)政策背景梳理:欧盟减排提速,推动可再生能源占比提升

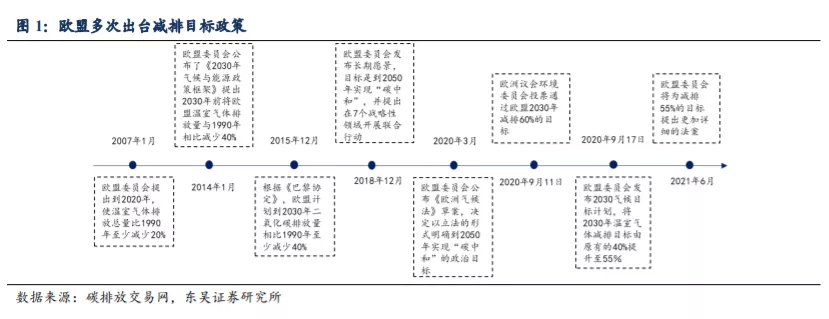

再提速,欧盟减排高歌猛进。为应对气候危机、尽早实现碳中和的目标,一直以来欧盟在相关政策制定上态度积极,2014年至19年,欧盟对2030年温室气体排放量较1990年减少的目标一直定为40%,2014年1月欧盟发布气候和能源政策新目标白皮书,提出到2030年欧盟温室气体排放量将比1990年减少40%;2018年,欧盟委员会提出2050年实现“碳中和”的长期愿景,2020年3月以立法形式确立其为政治目标。2020年9月11日欧洲议会环境委员会首次提出要将2030年减排目标定为60%,9月11日欧盟委员会发布2030气候目标计划,正式提出将2030年温室气体减排目标由原有的40%提升至55%,并在2021年6月前完成相关立法审查,减排目标进一步上修。

(二)政策核心内容及推进方式

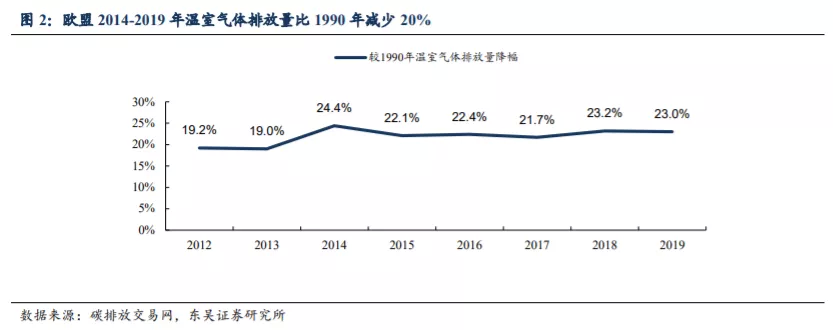

减排核心是降低化石能源消费,将推动可再生能源消费占比提升。2007年欧盟提出在2020年之前欧盟的温室气体排放量与1990年的水平相比至少减少20%,到2014年欧盟已经提前完成指标。国际能源署(IEA)报告称,欧盟温室气体排放量的下降主要是受益于可再生能源发电的增长。而目前根据《2030气候目标计划》,化石燃料燃烧产生的二氧化碳排放是欧盟最大的温室气体排放源,加上能源系统中无组织的非二氧化碳排放,占欧盟温室气体排放的75%以上,未来减排的重点及核心是减少化石燃料燃烧。

全面推进,建筑、运输、可再生能源多点开花。目前大量减排来自关闭燃煤发电站和整顿能源密集型产业,而运输、建筑等行业仍在大量使用化石燃料,因此这些行业成为下一步减排的重点。欧盟强调需要大幅加强所有部门行动,主要细则如下:

(1)建筑:目前建筑占欧盟最终能源消费的40%和温室气体排放的36%,建筑翻修率(目前约为1%)在2030年之前翻一番甚至更多;

(2)运输:2015年,交通运输部门可再生能源消费占比仅为6%,2030要达到24%。按照欧盟原计划,到2030年新车二氧化碳排放量将减少37.5%,现在这一数字将提高至50%。欧盟将通过推进电动汽车、公共交通运输等手段来达成这一目标;

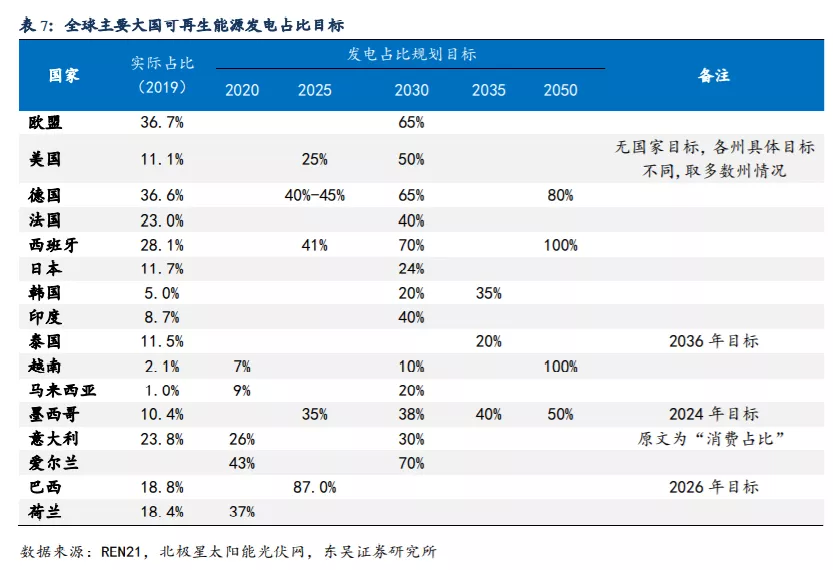

(3)可再生能源:可再生能源和能效目标需要从目前的32%和32.5%分别提高到38%-40%和36%以上,可再生能源占总发电量的比例在2030年要达到65%以上或者更高。

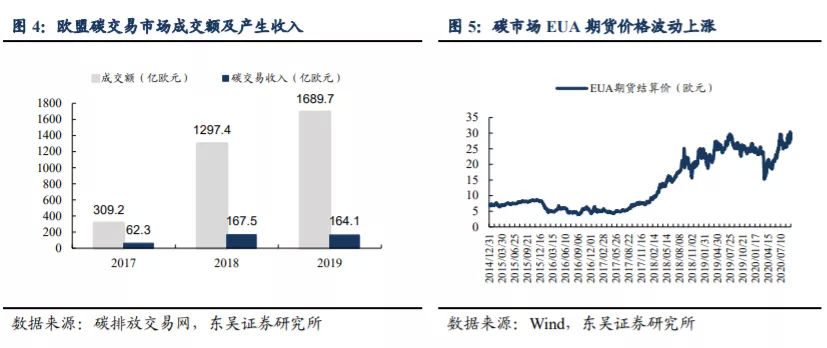

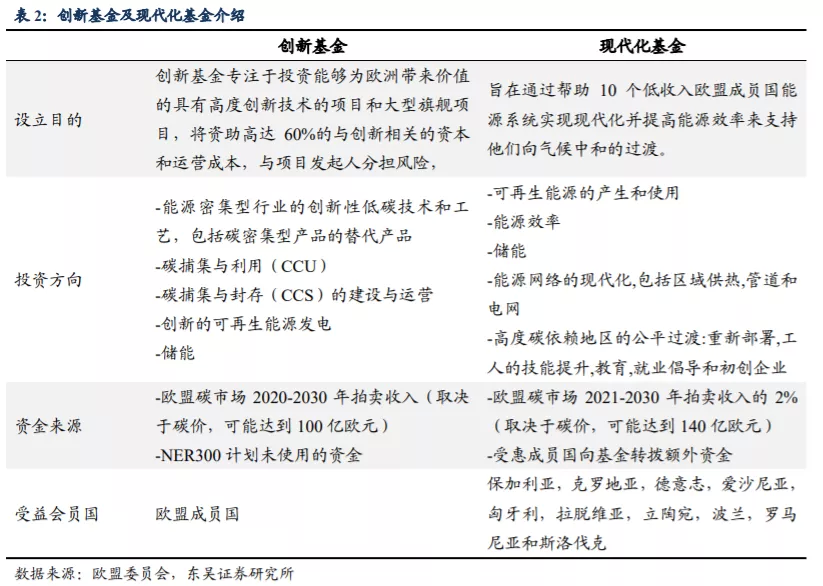

复苏基金确保减排目标顺利实施。最新的《2030气候目标计划》中提到,为了实现2030年减排55%的新目标,在2021-2030年期间,欧盟每年需要比2011-2020年期间新增3500亿欧元投资;与实现当前40%的减排目标相比,每年需额外新增约900亿欧元。资金主要来自于欧盟7500亿欧的复苏基金,其构成为:1)30%资金(约2250亿欧)来自欧盟发行绿色债券;2)欧盟长期预算;3)碳交易市场收入:ICAP数据显示,2009-2019年欧盟碳市场累计收入589.68亿欧元且EUA期货价格持续攀升,根据欧盟此次量化报告测算,考虑到每年2%的通胀率,到2030年碳价将上涨至43-88欧元每吨,因此未来碳市场收入有望实现翻番。欧盟碳市场已经通过设立现代化基金和创新基金,帮助低收入欧盟成员国完成减排目标,以及扶持优秀创新减排项目。

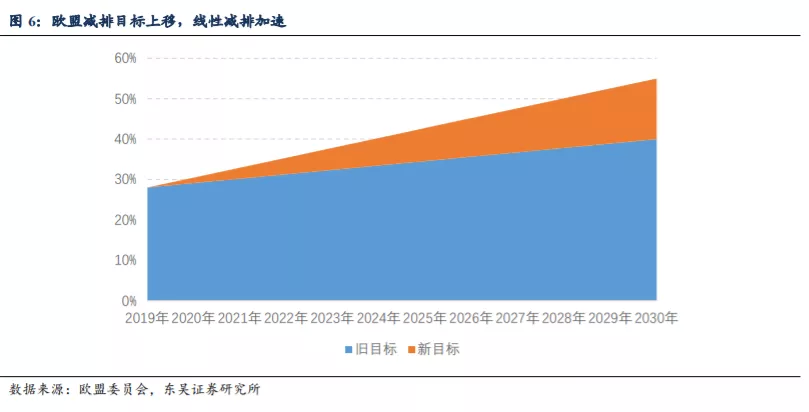

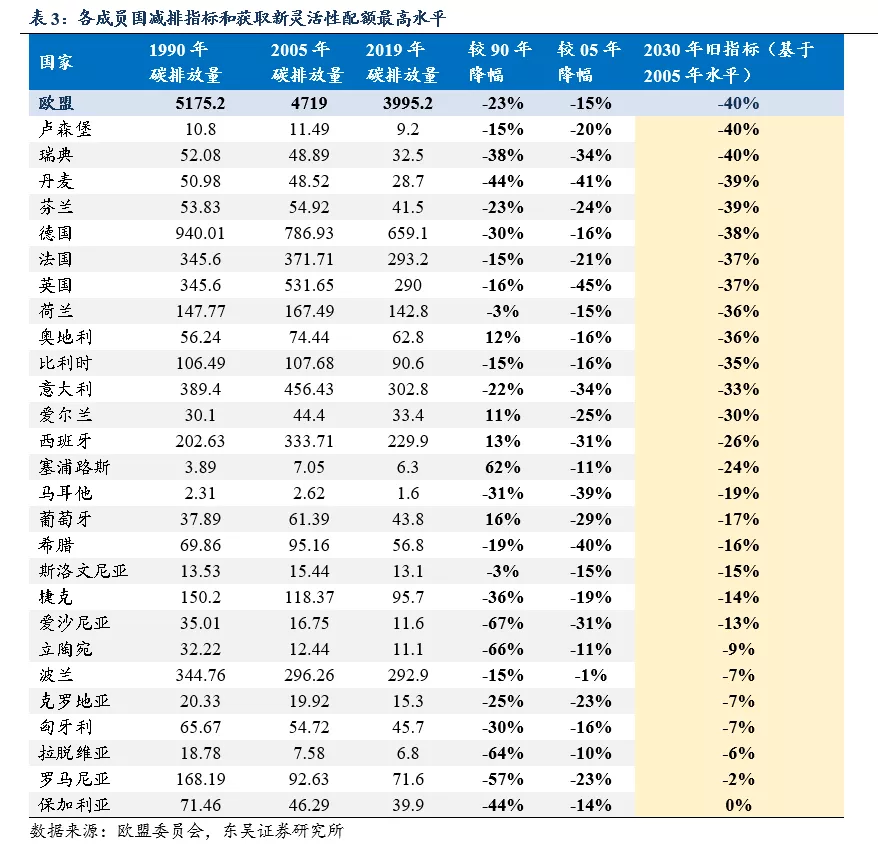

各国灵活配置,线性减排加速。“共尽职责条例”(The Effort SharingRegulation)规定,基于会员国(欧盟+冰岛+挪威)的人均国内生产总值(GDP)来区分目标,即GDP更高的国家需要承担更高的碳排放目标。规定以每个成员国2016-2018年的平均排放值为2019年起点,到2030年完成相应的减排目标。同时,“共尽职责条例”设定了两项灵活性额度,允许符合条件的成员国通过使用欧盟ETS配额和2.8亿个信用额来实现灵活调控,配额可以累计到下一年度,成员国之间亦可借用、交易,灵活度提升,保障整体目标的完成。此次碳排放目标上调后,各成员国指标范围将由0-40%扩大到0-55%,我们预计各国的指标均有所上调,我们预计德国、法国、英国、瑞典、荷兰等大国仍然承担主要份额,温室气体排放量将比2005年减少50-55%,配额及信用额或将同比例扩大,以灵活调配,共同实现减排目标。

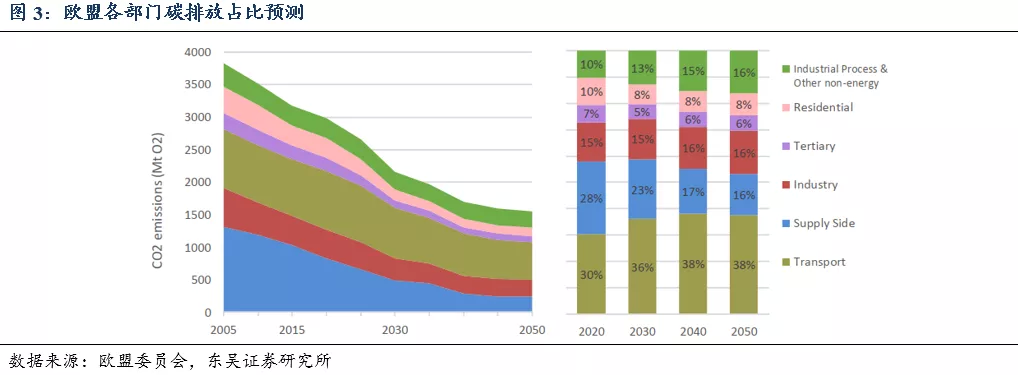

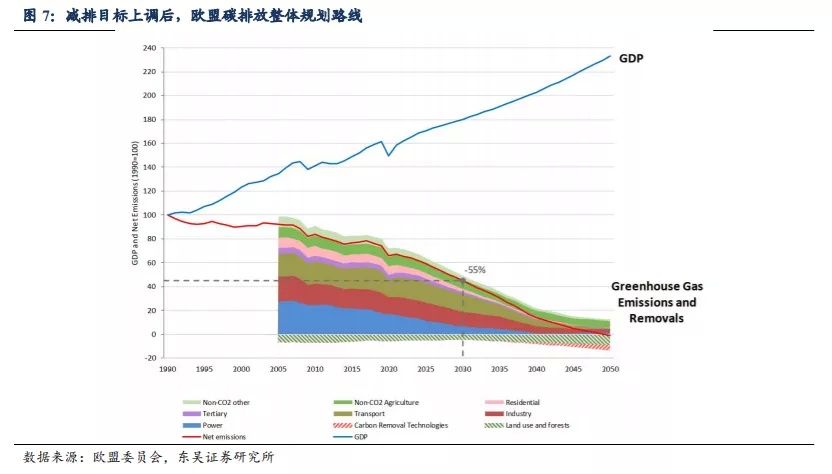

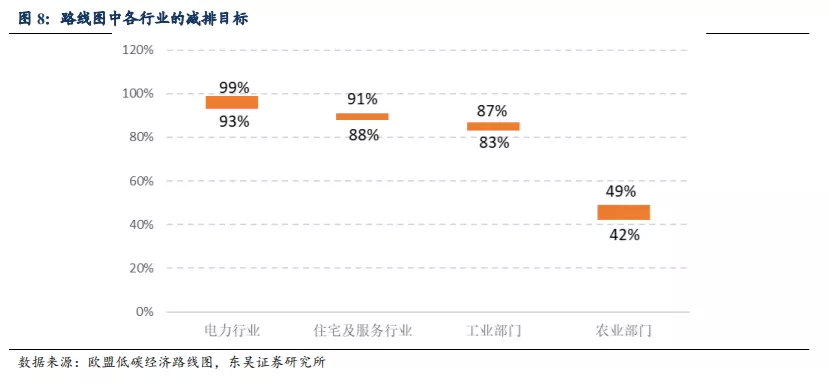

长期规划:到2050年实现减排80-95%。根据《2030气候目标计划》,到2050年欧盟将实现温室气体排放量在1990年水平上减少80-95%的目标,以期在2050年实现低碳经济。欧盟从路线图提出了欧盟减排目标逐年递增的要求,以2020年及2030年为两处加速点;同时,路线图也对各个行业提出了具体而又明确的减排目标,其中电力行业的减排要求最高,到2050年需实现减排93%-99%。电力行业减排目标的实现需要依赖低成本高效率的光伏电站的发展,从而带来行业较大增量空间。

(三)政策利好刺激,新能源加速发展

基于减排目标测算,2020-2030年间欧洲光伏年均装机量有望80GW+:2030年气候目标计划以及政策影响评估报告中指出,可再生能源消费目标由32%提高至38-40%才能实现减排55%的目标。基于此,我们对2020~2030年期间欧洲的光伏装机进行预测(假设欧洲套用欧盟标准),测算欧洲光伏年均装机量有望达到84GW,风+光装机有望达到110GW。主要基于以下3点假设:(1)19年欧洲可再生能源消费占比16.5%,我们假设2030年欧洲可再生能源消费占比保守估计在38%;(2)2014~2019年期间,欧洲一次能源消费复合增速为0.41%,假设2020~2030年期间由于节能减排,一次能源消费复合增速为0;假设2020~2030年期间水电、除风光其他可再生能源发电复合增速分别为1%、6%(2014~2019年间复合增速分别为-0.36%、3.72%);(3)假设光伏和风电发电量增量占比在65%:35%,光伏年均可利用小时数在1300h,风电年均可利用小时数在2200h。

本次欧洲上调碳减排目标至55%,对应于可再生能源消费目标由32%提高至38-40%,按照38%测算,相当于光伏年均新增装机从58GW上调至84GW,风+光年均新增装机从76GW上调至110GW,碳减排目标上调对光伏装机刺激力度大。

光伏逐步成长为主力能源形式:从2019年欧洲发电结构看,主要能源还是以火电为主,占比40%,可再生能源主要以水电、风电为主,合计占比36.7%,光伏发电占比仅3.9%。假设2030年可再生能源消费结构占比提高到38%的水平,据我们测算,预计到2030年,火电地位弱化,发电占仅22.2%;可再生能源发电占比约65%,相比2019年提升超20pct。光伏逐渐成长为主力能源形式,发电占比27.1%,成为欧洲发电结构中占比最大的能源形式。

(四)全球范围看,碳排放趋严,利好可再生能源发展

新政策密集落地,碳排放标准趋严,可再生能源发展势不可挡。全球对于碳排放、气候变化的关注和重视程度逐渐提高,大国均提出近5-10年碳排放目标,强调未来30年内的可再生能源发电占比目标,带动全球向“碳中和”方向发展。

中国:十四五规划即将出台征求意见稿,2019年非化石能源占能源消费比重已达15.3%,提前一年完成“十三五”规划目标。考虑到成本快速下降,且中国高层领导与政策层面对可再生能源的重视,我们预计非化石能源消费占比20%战略目标将提前完成。碳排放方面,我国计划到2030年单位GDP的碳强度较2005年下降60-65%。

德国:本周德国联邦财政部发布的《可再生能源》(2021)修正案草案中指出,1)2021-2028年,德国将对18.8GW(分布式5.3GW+集中式13.5GW)的光伏发电项目进行公开招标,旨在促进光伏发电成本的进一步降低,预计到2028年大型地面光伏电站的价格将从0.075下降至0.059欧元/kWh,8年内降幅达21.3%。2)取消对可再生能源电站为期20年的补贴政策,这标志着可再生能源发展由从政策驱动转向市场驱动。2019年德国可再生能源占比36.6%,该政策的出台,将刺激可再生能源发电的市场化发展,早日实现25年可再生能源占比40-50%、2030年占比65%的目标。

印度:今年9月莫迪总理在世界太阳能技术峰会上指出,印度可再生能源目标将再次上调,到2022年非化石燃料发电量目标由175GW提升至220GW。目前印度的可再生能源占比仅8.7%,远低于世界平均水平,随近年来全球光伏风电市场的迅速发展,印度政府多次上调发展指引,以高目标推动可再生能源产业的发展,以实现到2030年可再生能源占比达到40%的目标。

美国:今年7月拜登提出气候计划,未来4年投资2万亿美元加强美国的清洁能源基础设施建设,以减少对化石燃料的依赖,力争在2035年前实现无碳发电,这意味着美国2030年可再生能源发电占比50%的目标将进一步上调,若此项计划得以实施,我们预计美国大型地面电站规模将进一步扩大,光伏装机将持续高增长。

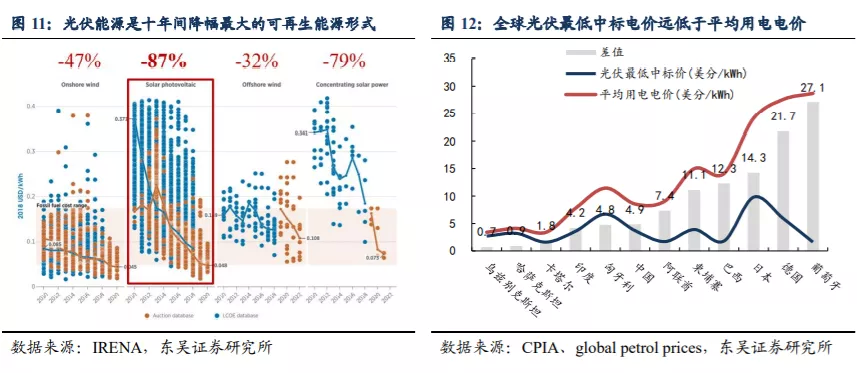

持续降本驱动光伏成长为主力能源:光伏能源是过去十年间成本降幅最大的可再生能源,当前时点海外已实现平价,国内明年全面进入平价时代,随着光伏度电成本及储能成本的持续下降,光伏或从辅助能源逐步成长为主力能源。

投资建议:今年国内竞价26GW,平价33GW超预期,今年装机预计40-50GW,明年预计50-60GW,海外今年80-90GW,明年预计120-130GW,同增50%,平价时代到来,能源革命开始,需求持续高增长值得期待;大尺寸/9BB等新技术加快应用龙头份额快速提升,强者恒强明显,继续强推光伏龙头!强烈推荐隆基股份、通威股份、锦浪科技、福斯特、晶澳科技、爱旭股份、阳光电源、林洋能源、福莱特,关注固德威、太阳能、大唐新能源、大全新能源、亚玛顿、东方日升、捷佳伟创等。

风险提示:装机不及预期,竞争加剧等。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP