嘉和生物(06998)新股分析:虽好但要警惕成本

本文来自 微信公众号“懒猪捡财”,文中观点不代表智通财经观点。

招股信息

新股名称:嘉和生物(06998)

招股价:20.3~24港币

入场费:12121港币

募集资金:28.8亿

发售股数:1.2亿

香港发售股数:1200万

保荐人:高盛、摩根大通

招股时间:9.23~9.28

上市时间:10.7

公司及行业概况

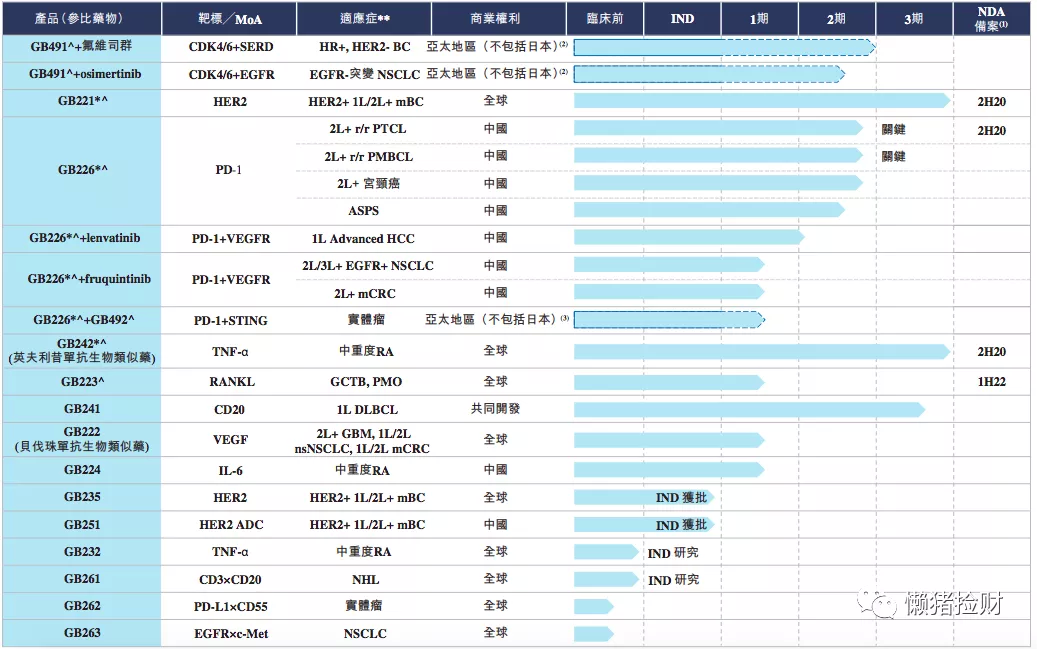

嘉和生物是一家实力雄厚的生物制药公司,专注于肿瘤及自身免疫药物的研发及商业化。目前涵盖全球前三大肿瘤靶标及十款畅销药物中的五款。已有多款药物处在临床三期,即将商业化。

业务介绍

嘉和生物目前产品管线非常丰富,涵盖15款靶向候选药物,其中包括全球前三大肿瘤靶标和十款最畅销药物中的五款,简而言之,这些产品的商业潜力都非常巨大。

公司预计最早在今年下半年提交新药申请(NDA),第一款是用于治疗乳腺癌的GB221,这是曲妥珠单抗的仿制单抗,预计2020年将继续成为全球第二大肿瘤靶标,全球销售额约129亿美元。

第二款是生物药的大热门PD-1,对于这个拥挤的赛道,嘉和生物另辟蹊径,选择外周T细胞淋巴瘤为切入点,有望成为中国首款治疗该疾病的PD-1单抗,目前上市申请已经获得受理。其它快上市的管线主要是CD20 单抗与修美乐。

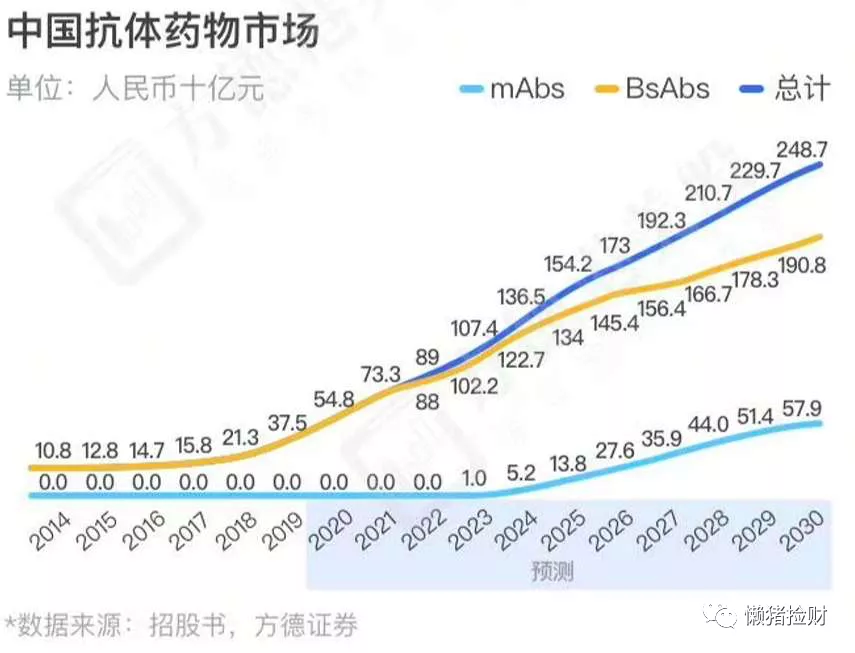

行业情况

#公司及行业表现# 占比30% 得分 27/30

保荐人历史业绩

此次保荐人是高盛加摩根大通,已经算黄金保荐组合了,高盛历史业绩

摩根大通历史业绩

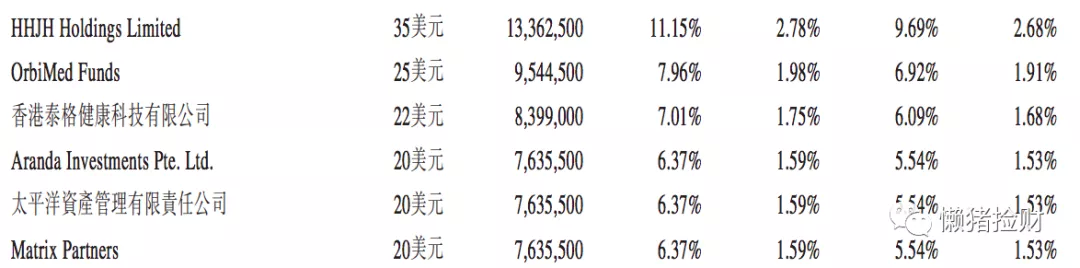

基石投资者

超额认购倍数

#超额认购倍数# 占比10% 得分9/10

合计

#公司及行业表现# 占比30%

得分 27/30

#保荐人历史业绩# 占比25%

得分22/25

#基石投资者# 占比25%

得分23/25

#认购倍数# 占比10%

得分9/10

#市场环境# 占比10%

得分7/10

#合计

# 占比100%

得分88/100

评级参考指标:

80分以上:积极申购(可融资申购)

70~80分:可以申购(现金申购)

60~70分:谨慎申购(部分账户现金申购)

60分以下:放弃申购

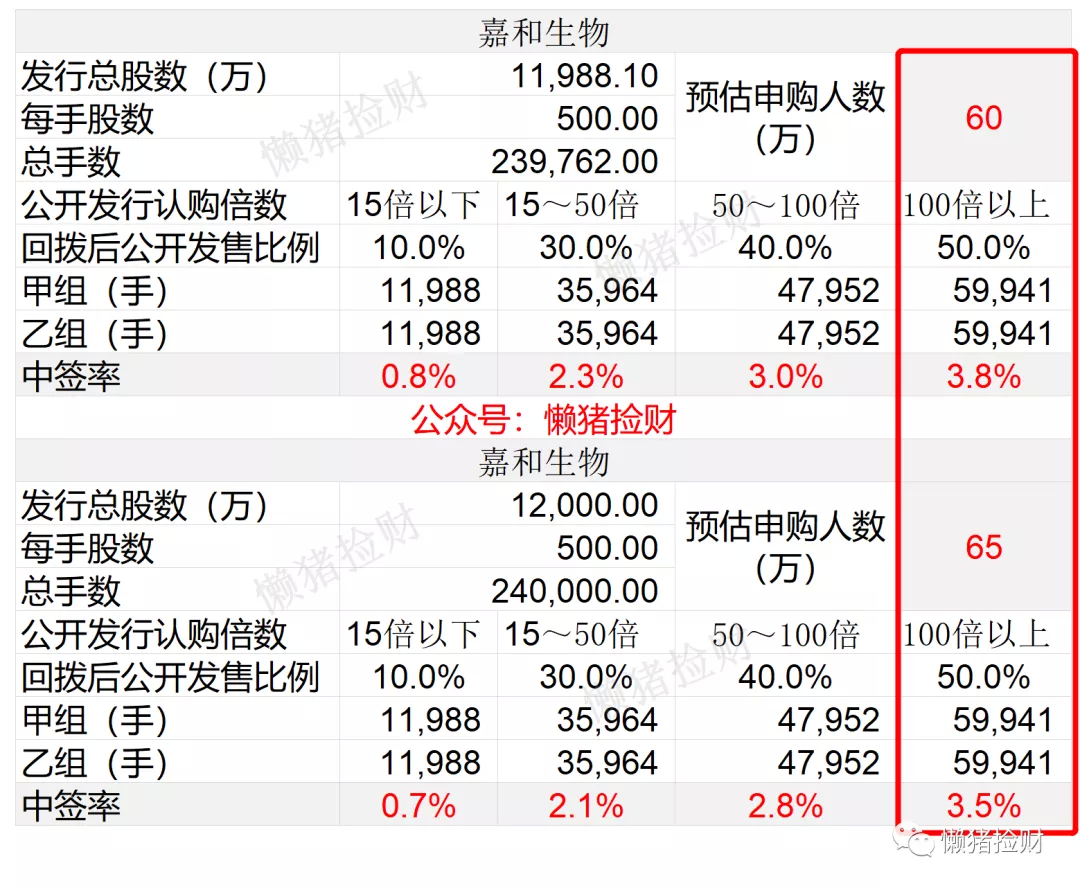

一手中签率

甲乙组各6万手,这数量放在几个月前还是蛮可观的一个数据,但放到现在,中签率真的低到地板上,如果人数和农夫山泉一样接近70万人,那中签率大概只有3%左右,200手未必能稳中1手,没有300手这一档,直接到甲尾400手这一档,所以甲尾可能只有1手。

申购建议

现金一手肯定立于不败之地,警惕少量融资申购,中签率并不可观,奔着稳中1手去会可观一些,很可能要到甲尾才能稳中1手。乙头门槛比较高,应该能分配2手,那稍微有点肉,如果只有1手那就是略亏或者赚辛苦费了。

这股中签率低,别轻易送人头。还有切记别把子弹用完了,过几天可能还有个云顶新耀,也是个大肉签。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP