中金:箱板纸价格修复,起点还是终点?

本文来自微信公众号“中金点睛”,文中观点不代表智通财经观点。

9月中旬,市场正在进入旺季,包装纸价整体稳中有涨,近期港股箱板瓦楞纸龙头股价表现亮眼。我们认为,短期来看,旺季行情并未终结,随着后续外需继续复苏、国内电商需求释放,价格仍有望继续走高;展望2021年,随着需求进一步改善+成本端废纸提涨,行业价格有望迎来强势改善。

价格仍在蓄势,旺季行情并未终结。

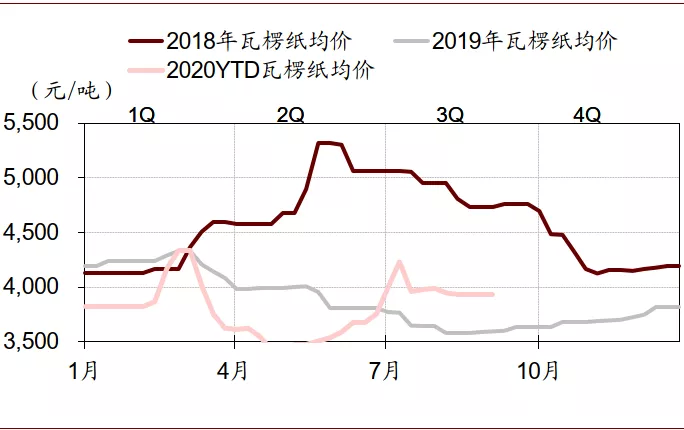

5月底以来,箱瓦纸受益于成本端废纸涨价、纸厂去库迅速、东莞煤改气导致局部停机等因素,龙头纸企连续提价8轮,6~7月行业均价累计涨幅超1000元/吨,表现高度强势。但价格连续上涨至高位后,由于终端需求平淡,纸厂出货不畅、库存开始增加,使涨价行情于7月中旬出现逆转,纸价温和回落后企稳。但我们认为旺季行情并未终结,9月中旬随着旺季到来,纸厂出货情况良好,厂库有所消化,我们预期短期纸价坚挺为主,节后随着需求进一步走强(节后将迎来双十一、双十二电商活动及海外感恩节、圣诞节节庆,需求有望逐步释放),我们预期箱瓦纸价有望继续走高。原料端,我们观察到国废、外废价格依然坚挺,随着需求改善价格有望继续走高,对成品纸价形成较强支撑。

图表: 箱板瓦楞和白纸板价格走势图

资料来源:纸业联讯,中金公司研究部

图表: 箱板纸均价走势

资料来源:纸业联讯,中金公司研究部

图表: 瓦楞纸均价走势

资料来源:纸业联讯,中金公司研究部

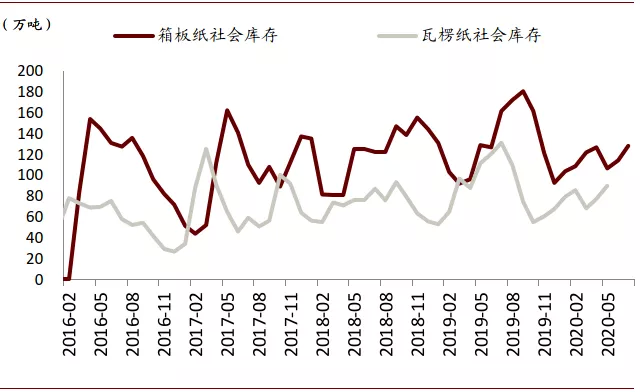

图表: 箱板纸与瓦楞纸社会库存

资料来源:卓创资讯,中金公司研究部

图表: 箱板纸与瓦楞纸企业库存

资料来源:卓创资讯,中金公司研究部

8月外需改善信号显现,板块有望成为主要受益品种之一。

中金宏观组认为,8月份中国出口同比增长9.5%,表现仍然好于预期,主要是由于全球经济回升力度加强提振了外部需求;同时,从对欧美出口看,服装、家电、家具等消费品出口有所回暖,显示卫生事件对消费的影响逐步减弱。箱板瓦楞纸下游领域中,外需相关度高行业(家电、电子、纺服等)占比在30%左右,因而,我们认为箱瓦纸板块有望成为外需改善的主要受益品种之一,板块估值有望迎来提振。

2021年价格有望迎来强势改善,小企业出清在望。

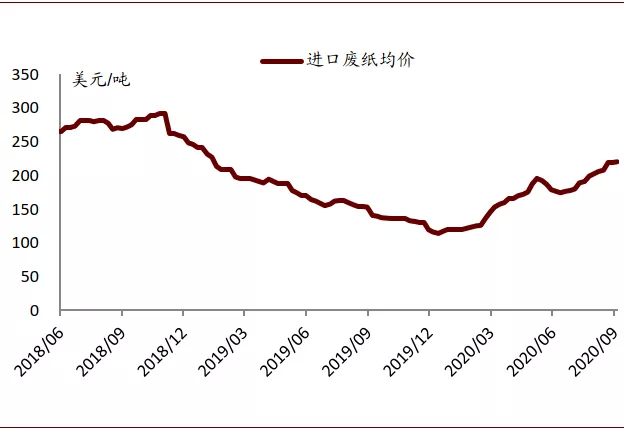

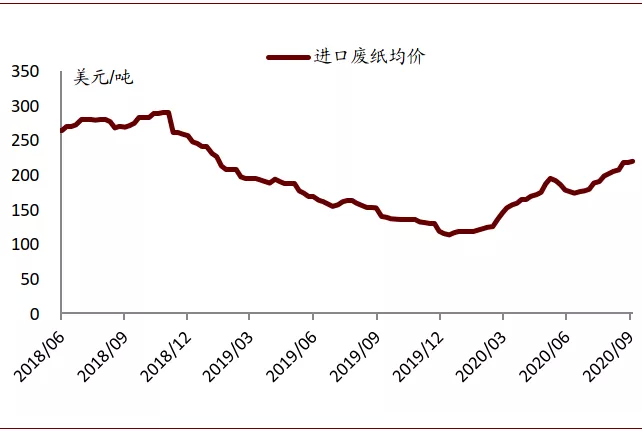

我们预期,随着卫生事件对海外消费影响消退,2021年箱瓦纸需求有望整体向好;同时,虽然4Q20到明年新增供给压力持续存在,但从调研来看实际新增产能可能仅为数百万吨,小于我们此前预期,行业供需面改善可期,对价格形成支撑。同时,考虑到2021年将完全禁止废纸进口(今年500万吨+外废配额明年将不复存在,而作为替代品的外废浆供应或仅能增加100万吨左右),需求的改善可能进一步加剧废纸短缺,我们认为明年废纸价格有望继续强势上涨,推动2021年箱瓦纸价格明显修复。同时,我们预期小企业在经历2H18~2020年的盈利低迷期后,2021年可能同步面临原料的短缺及成本上涨,小企业产能或进一步出清,利好行业集中度提升。

图表: 国废均价走势

资料来源:纸业联讯,中金公司研究部

图表: 进口废纸均价走势

资料来源:纸业联讯,中金公司研究部

港股龙头有望边际受益于人民币升值,但不是估值抬升主因。

5月末以来,人民币持续在升值通道,部分投资者将港股箱瓦纸龙头的估值抬升部分归结于人民币升值(一方面是由于港股龙头外币融资比例高,人民币升值减轻债务负担;另一方面是由于美废是箱板瓦楞纸主要原料之一,人民币升值意味着成本下降)。但我们认为,当前港股箱瓦纸龙头净负债率均在50%以下,且外废在其原料中比例已从2017年的50%以上下降到20%左右。我们认为港股箱瓦纸龙头有望边际受益于人民币升值,但货币因素并非影响估值主因。

风险

外需恢复不及预期,行业新增产能超预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP