机构观点之Morningstar :20年过去了,通胀保值国债在哪些方面做得不错?

本文来自微信公众号“市川新田三丁目”。

通胀保值国债在对抗通胀对投资本金的侵蚀方面成效显著,但其作为投资工具的作用尚待证实。

美国通胀保值国债已面世20年了。美国财政部于1997年1月29日通过招标方式首次发行了10年期与通胀率挂钩的国债,在当年晚些时候又推出了5年期与通胀率挂钩的国债,30年期与通胀率挂钩的国债也在1998年正式登场。

万事开头难,新生的通胀保值国债市场起步并不顺利。起先,投资者对其兴味索然,部分原因是由于投资者对通胀保值国债这种新生事物缺乏了解,同时对通胀保值国债的票息低到不足4%而感到惊奇,那时传统的美国国债的收益率水平时常接近7%,按揭质押债券的收益率甚至更高。

导致通胀保值国债慢热的另一个原因是当时美国财政部借钱的欲望相当低,现在说起来很难让人相信,但美国联邦政府在1998-2001年期间处于财政盈余状态,这意味着国债发得不多,流动性比较稳定。5年期通胀保值国债在首次发行之后不久就不再发行,到了2004年才重出江湖。20年期保值国债在2004年登场,到2009年就终止了。美国财政部最后决定只发行5年期、10年期和30年期的通胀保值国债。

尽管经历了各种风风雨雨,美国通胀保值国债市场还是发展到了当前1.2万亿美元的规模,相当于美国国债市场总规模的9%左右。距离破产倒闭还有十年之隔的投资银行雷曼兄弟公司在编制美国通胀保值国债指数方面领先一步,争分夺秒地在1997年2月份推出美国通胀保值国债指数。

共同基金也不甘落后,尽管让投资者了解通胀保值国债花费了不少时间。美国太平洋资产管理公司在第一只通胀保值国债发行之日就推出了跟踪美国通胀保值国债走势的Real Return PRRIX ,但直到5年以后整个市场上专门投资通胀保值国债的基金也不超过20只。但时至今日,根据基金评级机构晨星国际的统计有55只基金跟踪通胀保值国债市场的走势,资产管理的总规模为800多亿美元。通胀保值国债经常被吹捧为每一个高度多元化的投资组合不可或缺的部分,借着其诞生20年之际应该好好反思和评估一下通胀保值国债自面世以来所发挥的作用及表现。

通胀保值国债在哪些方面做得不错?

通胀保值国债吸引人的一个地方在于,该类债券理应能够明白无误地对冲以美国消费物价指数为代表的通胀增速。从专业角度来讲,通胀保值国债向投资者承诺的实际收益率不可能是负值。实际收益率指的是对通胀因素调整后的净收益,而则与此不同的是,名义回报率是以原始本金的金额作为衡量收益的基准。用个简单点的例子进行说明,如果有人向你承诺你的投资在一年以后会拿到3%的名义回报率,但同期的通胀率是4%,那么你手中资金的购买力就会出现缩水,投资的实际收益率是-1%。

在过去几年里,现金类资产的回报率虽然名义上是正的,但实际上负的。如果你实际持有了一只通胀保值国债,持有期间与债券的存续期间保持一致,同时在买入该券的时候实际收益率为正值,那么这笔投资的实际回报率就是正的,除非美国政府背信弃义,而这种情况是不可能发生的。假设这些条件是成立的,那么在通胀保值国债的到期日,你至少可以拿回当初投资的本金,当然是对通胀增速进行调整过后的,本金是不能减少的,即使通胀率是负的,外加持有期间所有各期利息收入,利息是根据固定的票息折算出来的,只要通胀率是正的,通胀保值国债的本金也会水涨船高。

但是,如果你投资的是一个由到期日和买入时的收益率水平各不相同的通胀保值国债所组成的指数,或者,对于一个投资了通胀保值国债基金的投资者来说,这些假设并不总是站得住脚。指数水平或基金价格的高低取决于市场对指数或基金构成中单只债券的定价,因此无法保证你的投资本金会完全根据通胀率的变化进行调整。

在看到通胀保值国债市场的回报走势在很长时间里不及通胀增速后,这个问题就变得非常突出了。首先要搞清楚一个问题:在过去20年间,通胀保值国债市场的整体回报率真的像其所声称的那样能打败通胀增速吗?答案是大大的“Yes”。下图显示的是过去20年美国通胀保值国债指数的累计回报率和美国物价的累计升幅对比。图中蓝线为美国就业统计署公布的全美城镇消费物价的累计升幅,黄线为美国通胀保值国债的累计回报率。

通胀保值国债诞生后,雨后春笋般地冒出来一大帮机构对未来的通胀走势进行预期,其中包括市场参与者、央行和学术界。实际上,有一种观点认为可观测到的通胀数据的出现有利于通胀保值国债市场的产生。早年间有一个现象很常见,有很多机构在其定价模型中假定实际收益率的水平是固定不变的。有一种美国国债名义收益率的定价模型认为,名义收益率的构成应包括一定期间内的实际回报率,再加上市场对通胀增速的预期值。比如,如果对未来5年通胀增速的预期值为2%,实际回报率为3%,那么名义收益率应等于5%。

通胀保值国债的问世带来了可观测到的实际收益率,也就是通胀保值国债的收益率。如果将通胀保值国债的实际收益率从相近期限的普通美国国债的收益率中除去,就会得到市场对这两只债券在到期之前的那一段时间的通胀增速的预期值,其之所以被称为“临界通胀率”,是因为如果通胀率达到该水平,那么普通美国国债和与通胀率挂钩的美国国债的收益率将正好相等。

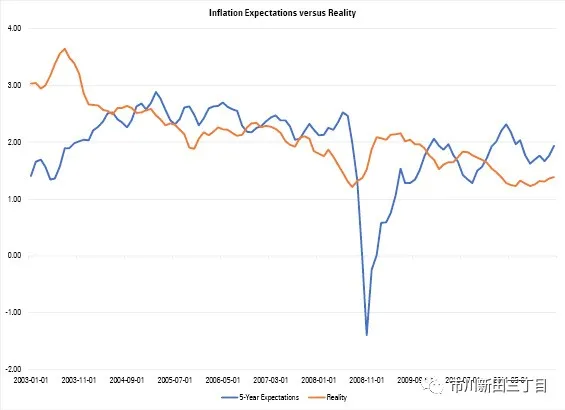

下图显示,美国通胀保值国债市场的定价绝佳地预测了之后美国通胀率的走势,图中蓝线为市场对未来5年美国通胀增速的预期值,黄线为之后美国通胀率的实际走势,对比的是未来5年的临界通胀率与同一期间实际通胀率的增速。由于预测的是5年后的通胀走势,图中横轴代表的是实际年份之前的5年,其中市场预测2012-2017年间美国年化通胀率的均值为1.9%左右。

总体上看,通胀保值国债对通胀率走势的预测效果不算太差,尽管不是特别精准,有的时候也有比较大的误差,尤为突出是市场严重低估了2008年金融危机期间的通胀走势。其中一部分原因是与这样一个事实有关,通胀保值国债几乎与其他所有非传统型的美国国债一样在2008年年底市场流动性突然消失的时候大受重创。2008-2009年期间市场关于通胀率将走低的判断与众多评论家认为超级通货膨胀即将来临的观点形成了鲜明的对比。

而实际上,在之后的几年里美国通胀增速仍牢牢地守在低位,低于其过去几十年间的平均通胀增速,尽管美联储为了抬升通胀率而使尽了浑身解数。虽然当时市场在这点上看得不太准,但在之后数年里犯的错比很多人要少。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP