港股打新 | 明源云基石阵容强大,跟着基石大佬们吃肉

本文来自微信公众号“量化简财”。

9月,注定是港股打新的又一波盛宴。本周6只新股通过聆听,即将招股。分别为东软教育、明源云、再鼎药业-B、中通快递、嘉和生物-B、天任集团

这里面相对比较看好:嘉和生物-B 、明源云 2只新股,都是高瓴资本基石的的肉票

明源云:9月15日-18日招股 、嘉和生物-B 预计下周招股,2个可能会冲突,简单说下 嘉和生物-B、深入分析一下 明源云

嘉和生物-B 简单分析:

嘉和生物成立于2007年,是一家生物制药公司,专注于肿瘤及本身免疫药物的研发及商业化。公司树立了由15款靶向候选药物组成的产品管线,其中据招股书提到有6款候选药物,在治疗多种肿瘤、本身免疫等慢性疾病顺应症方面极具潜力。

嘉和生物上市前的股东架构中可谓明星云集,高瓴资本旗下HHJH及HM Healthcare为控股大股东(持有35.6%股权),康恩贝旗下子公司康嘉医疗及康和医疗为第二大股东。机构方面除高瓴资本,淡马锡旗下的Aranda Investments、海通开元旗下HaiTong XuYu、Yingke Innovation Fund、CPED Pharma及诚妙均持有其股份。

嘉和生物-B ,啥也不用说了,跟着高瓴资本吃肉就行了。

01 明源云:中国房地产开发第一大软件提供商

1招股信息

股票名称:明源云 (00909.HK)

招股日期:9月15日-9月18日招股

发行股份:发行3.74亿股,其中90%为配售,10%为公开发售。

发售价:15元-16.5元

每手股数:1000股

所属行业:计算机软件

发行市值:61.7亿

发行市盈率:x倍

入场费:16666港元

暗盘交易:2020年9月24日

上市日期:2020年9月25日

保荐人:中金、花旗

绿鞋:有

基石:6名基石:高瓴+GIC+中国国有企业结构调整基金+红杉、贝莱德及富达国际 ,基石阵容强大。

2 新股简介

明源云成立于2003年,专注于为中国房地产开发商及房地产产业链其他产业参与者提供企业级ERP(企业资源计划)解决方案及SaaS(软件服务)产品。明源云已直接及间接服务约4000名终端集团客户,包括近3000家房地产开发商。根据行业报告,其是中国房地产开发商的第一大软件解决方案提供商,按2019年的合约价值占有24.6%的市场份额。

3 公司业绩

收入:

2017-2019年,明源云实现营收5.79亿元、9.13亿元、12.64亿元,复合增长率47.7%。

净利润:

2017-2019年公司近利润分别为:为0.73亿元、1.63亿元、2.32亿元,复合增长率78.4%;相对而言,明源云控股的净利率并不高。该公司在过去3年间的净利率分别为12.6%、17.9%、18.3%,其中ERP解决方案的净利率超过1/3,但SaaS产品则仍处于经营扩张的阶段,拉低了整体毛利。

毛利率:

2017年-2019年,明源云控股维持了超高毛利率水平,过去3年间的整体毛利率在80%上下。2019年毛利率达到了78.7%,其中ERP解决方案的毛利率为70.2%,SaaS产品毛利率为91.2%。公司ERP+SaaS业务双轮驱动后,公司营收增长有了质的飞跃。

4 行业前景

中国房地产产业链软件解决方案市场近年经历大幅增长,由2015年约人民币125亿元增至2019年的人民币277亿元,并预期于2024年达致人民币954亿元,2019年至2024年的复合年增长率预计为28.1%。中国房地产SaaS产品市场从2015年的约人民币4亿元以几何级数增长至2019年的人民币27亿元,复合年增长率为60.9%。

中国房地产开发商的软件解决方案市场相对集中。2019年,按合约价值计,前五名产业参与者占据约46.2%的市场份额,其中明源云以24.6%的市场份额排名第一,超过其他前五名参与者的市场份额总和。

此外,2019年明源云在中国的各个本地部署型企业管理软件市场及SaaS产品市场皆是最大的市场参与者,市场份额分别为25.1%及23.3%。

4 保荐人

中金、花旗:中金曾经中金黑,美名现在逐渐被高盛取代,花旗向来比较靠谱。

5 基石

基石阵容强大,明源云引入6位基石投资者,合共认购2.76亿美元(约21.53亿港元)的股票,其中高瓴认购8600万美元股份;新加坡政府投资公司(GIC)认购5000万美元股份;中国国有企业结构调整基金认购5000万美元股份;红杉、贝莱德及富达国际分别认购3000万美元股份。

高瓴+GIC 均有基石,跟着明星大佬们吃肉就行了。

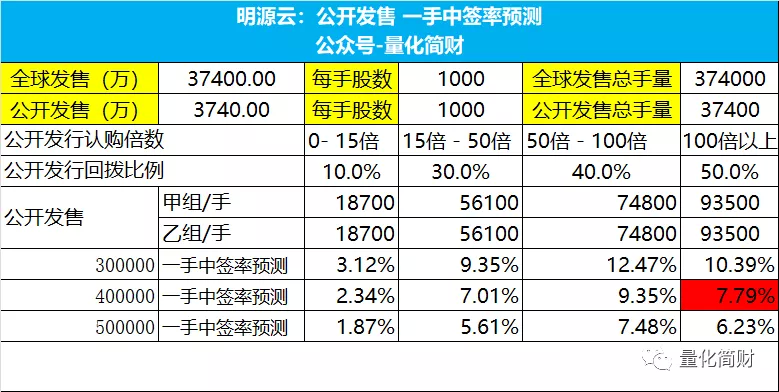

6 一手中签率预测

明源云 :公开发售3740万股,每手1000股,公开总发行手数:37400手,甲组乙组各18700手。

按当前打新人数,明源云初步预计申购人数会在40万左右,超购100倍+,回拨至50%,一手中签率预计7.8%左右,申购100手+稳中一手(模型预测,仅供参考)。

后续根据超购倍数,动态调整一手中签率。详见港股打新网(www.lianghuaipo.com)

7 IPO综合点评

明源云,按2019年合约价值计,明源云占有24.6%的地产业软件解决方案市场份额。公司也是ERP解决方案和SaaS产品的最大提供商,分别拥有25.1%和23.3%的市场份额,在行业中居领先地位,公司在地产软件开发解决方案领域已成为绝对龙头,并形成对行业有深刻见解,有广泛而忠诚的客户群,强大知名度和口碑,高效及广泛的销售和分销渠道等优势,行业前景广阔,未来成长空间较大。近三年营收复合增长率47.7%、净利润复合增长率78.4%、高毛利率80%上下。加上强大基石阵容高瓴+GIC+中国国有企业结构调整基金+红杉、贝莱德及富达国际,不管你看懂没看懂明源云的业务模式,跟着这些基石大佬们吃肉就行了,此股,积极参与申购。

8 申购策略&申购计划

明源云,初步预计一手中签率7.8%,申购100手+稳重一手(模型预测,仅供参考)

甲组策略:抢上融资的账号,积极参与申购,大甲策略。

乙组策略:2个乙组

备注:就打新而言,本人更看好嘉和生物-B,次看好明源云,但是目前嘉和生物-B 招股时间不确定,可能会冲突,大家合理安排好子弹。如果途中有变化,此文章留言板会及时更新。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP