新能源点评:可再生能源十四五前瞻,国内风+光年化装机有望达100GW+

本文源自微信公众号“新兴产业汇”。

投资要点

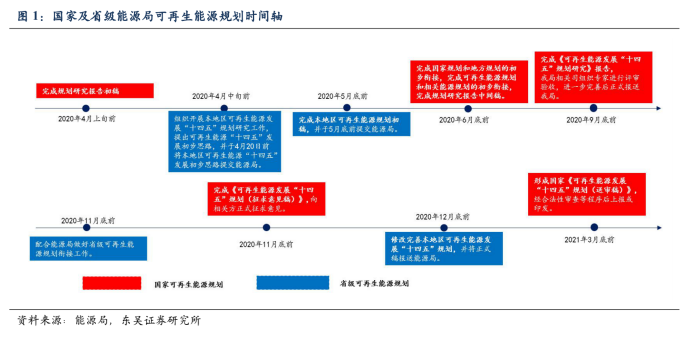

事件:今年4月9号,国家能源局曾发布《关于做好可再生能源发展“十四五”规划编制工作有关事项的通知》,通知指出“十四五”期间可再生能源将成为能源消费增量主体,并提出2030年非化石能源消费占比20%的战略目标。按照能源局规划,9月底前将完成《可再生能源发展“十四五”规划研究》报告,11月底前将完成《可再生能源发展“十四五”规划(征求意见稿)》,2021年3月底前形成国家《可再生能源发展“十四五”规划(送审稿)》。

非化石能源消费占比20%战略目标或将提前完成:十四五规划11月底出征求意见稿,四月初的规划编制通知曾指出“2030年非化石能源消费占比20%”的指引目标,此前国家层面亦曾多次提到这一目标。2019年,我国非化石能源占能源消费比重已达15.3%,提前一年完成“十三五”规划目标。考虑到可再生能源成本在十四五期间还将进一步下降,且中国领导层面与政策层面对可再生能源的重视,我们预计非化石能源消费占比20%战略目标或将提前完成。

十四五期间内,国内光伏年均装机量有望78GW+,全球有望266GW+:我们对十四五期间,国内及全球的光伏装机进行预判,测算未来五年国内光伏年均装机中值在78GW,光伏+风电达到103GW;全球光伏年均装机量中值达到266GW,光伏+风电达到348GW。同时,测算得非化石能源消费占比每上调1%,其他假设不变下国内对应光伏装机年新增18GW,全球对应光伏装机年新增64GW。

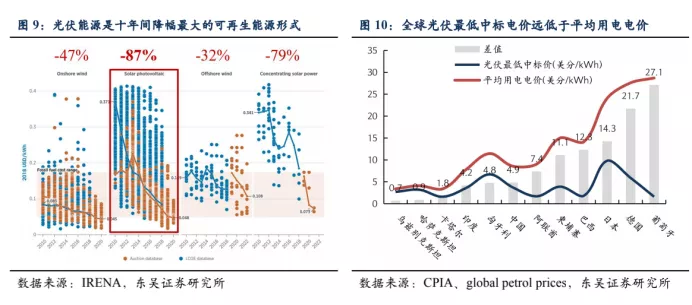

未来光伏或从辅助能源逐步成长为主力能源:能源局此前提出十四五期间,可再生能源将成为能源消费增量主体,预计到2035年,可再生能源将基本满足能源消费增量,2050年,可再生能源成为能源消费总量主体。光伏能源是过去十年间成本降幅最大的可再生能源,当前时点海外已实现平价,国内明年全面进入平价时代,随着光伏度电成本及储能成本的持续下降,光伏或从辅助能源逐步成长为主力能源。

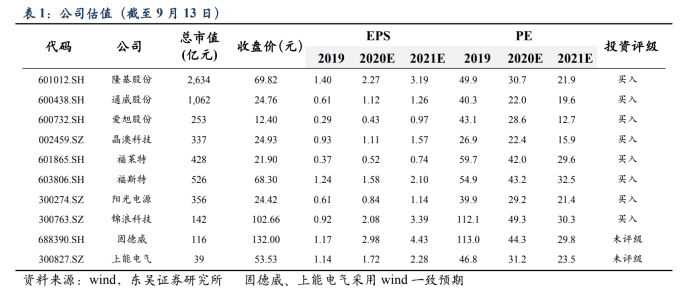

投资建议:重点推荐隆基股份、通威股份、锦浪科技、福斯特、爱旭股份、阳光电源、林洋能源、晶澳科技、福莱特,关注固得威、上能电气、太阳能、大唐新能源、大全新能源(DQ.US)、亚玛顿、东方日升、捷佳伟创等。

风险提示:装机不及预期,竞争加剧等

正 文

“十四五”规划是“十四五”时期指导可再生能源高发展的工作指南:2020年是“十三五”的收官年,亦是开启”十四五”新征程的元年,可再生能源发展“十四五”规划对明确可再生能源发展目标、优化可再生能源产业布局、实现可再生能源高质量发展意义重大。今年4月9号,国家能源局曾发布《关于做好可再生能源发展“十四五”规划编制工作有关事项的通知》,通知指出“十四五”期间可再生能源将成为能源消费增量主体,并提出2030年非化石能源消费占比20%的战略目标。按照能源局规划,9月底前将完成《可再生能源发展“十四五”规划研究》报告,11月底前将完成《可再生能源发展“十四五”规划(征求意见稿)》,2021年3月底前形成国家《可再生能源发展“十四五”规划(送审稿)》。

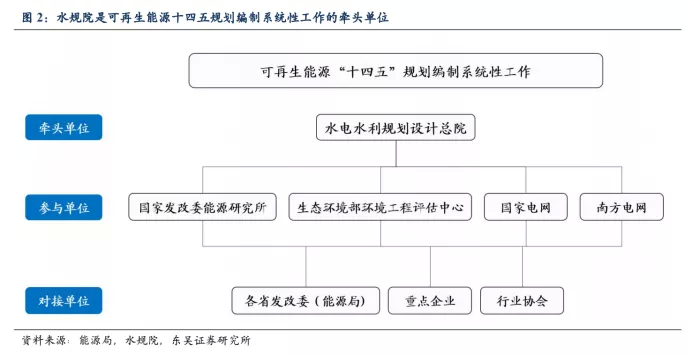

工作机制完善确保规划的科学性和可操作性:此次可再生能源十四五规划编制工作由国家能源局委托水电水利规划设计总院牵头,规划参与单位还有国家发改委能源研究所,生态环境部环境工程评估中心、国家电网和南方电网等,通过牵头单位,参与单位,对接单位三方合作,确保规划的科学性和可操作性。

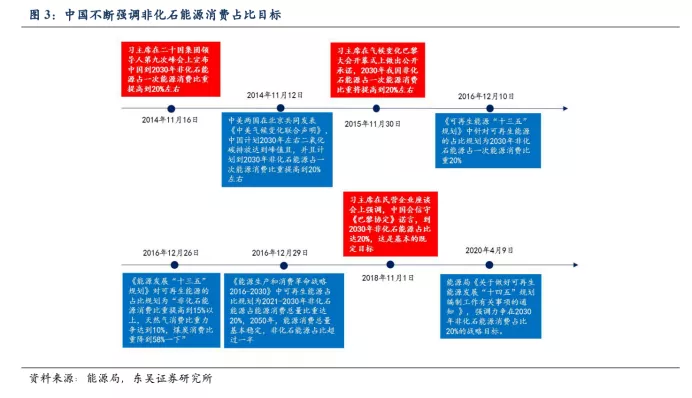

非化石能源消费占比20%战略目标或将提前完成:十四五规划11月底出征求意见稿,四月初的规划编制通知曾指出“2030年非化石能源消费占比20%”的指引目标,此前国家层面亦曾多次提到这一目标,政策文件指导层面,《可再生能源发展“十三五”规划》中针对可再生能源的占比规划为“2020年和 2030年非化石能源分别占一次能源消费比重15%和20%”;《能源生产和消费革命战略2016-2030》中可再生能源的占比规划为“到2020年,非化石能源占比15%;2021—2030 年,非化石能源占能源消费总量比重达到20%左右;展望 2050 年,能源消费总量基本稳定,非化石能源占比超过一半”。

但政策层面的文件,其目的在于全局性的指导、规范和引领,而近年来可再生能源成本下降的幅度已远超产业及政策层面的预期,2019年,我国非化石能源占能源消费比重已达15.3%,提前一年完成“十三五”规划目标。考虑到可再生能源成本在十四五期间还将进一步下降,且中国领导层面与政策层面对可再生能源的重视,我们预计非化石能源消费占比20%战略目标或将提前完成。

世界各国高度重视可再生能源发展:据国际可再生能源机构(IRENA)统计,制定可再生能源政策目标的国家数据已超过180个。据BP世界能源数据和REN21的不完全统计,大部分国家2030年的可再生能源发电占比目标在30%以上,西班牙高达70%,德国高达65%,到2050年西班牙及越南目标100%,德国目标80%,墨西哥目标50%。

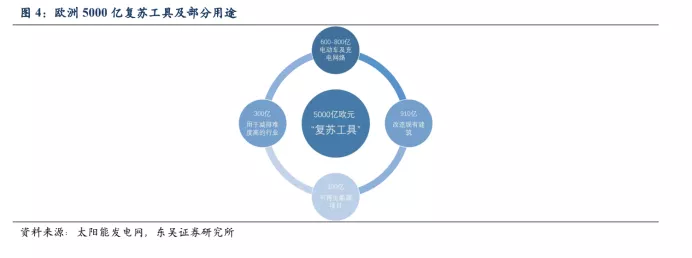

绿色新政刺激经济或将成为各国效仿手段,光伏或成为重要工具:5月27日,欧盟公布绿色新政战略,计划提出5000亿欧元“复苏工具”刺激经济,其中部分用途为:600至800亿欧元将用于提高电动汽车销量和建设电动汽车充电网络,电动汽车将免征增值税,另外910亿欧元将用于改造现有建筑,100亿欧元将用于可再生能源项目,约300亿欧元将用于减排难度较高的行业。光伏作为首推的绿色清洁能源,十年间成本降幅高达87%,目前在世界大部分国家度电成本已低于火电,性价比凸显,且投资收益固定且明确,是很好的刺激经济的手段,预计全球各国将效仿欧盟实行类绿色新政战略,光伏或将成为重要工具。

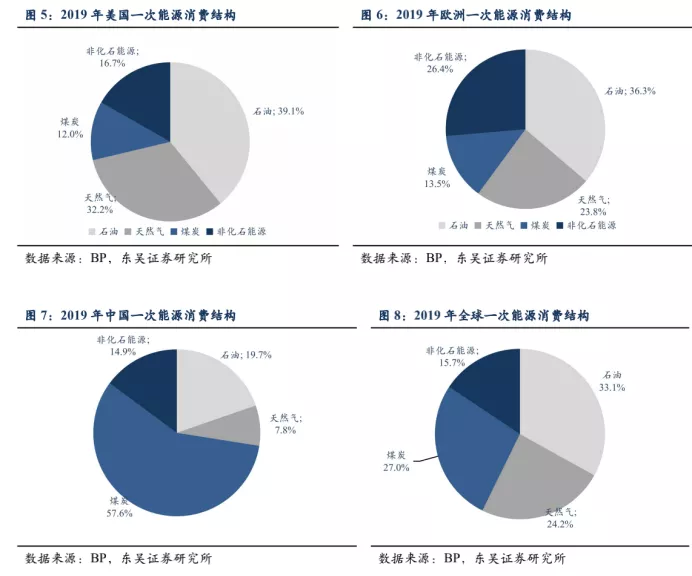

从一次能源消费结构来看,国内非石化能源占比处于较低水平,存在较大提升空间:据BP世界能源数据,从中国一次能源消费结构来看,中国能源消费主要依赖于煤炭(占比57.6%)、石油(占比19.7%),非石化能源消费占比仅14.9%,低于全球非石化能源消费占比15.7%的水平,且远低于美国非石化能源消费占比16.7%和欧洲非石化能源消费占比26.4%。随着中国政府的不断重视,我们预计十四五期间国内非石化能源消费占比会有较大提升。

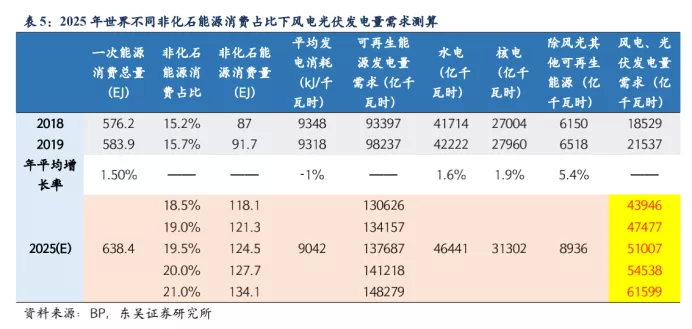

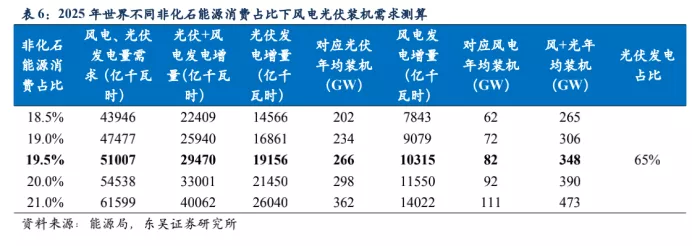

十四五期间内,国内光伏年均装机量有望78GW+,全球有望266GW+:我们对十四五期间,国内及全球的光伏装机进行预判,预计国内光伏年均装机量有望78GW+,全球年均装机有望266GW+,主要基于以下3点假设:(1)19年中国非化石能源消费占比15.3%,全球15.7%,我们假设2025年中国非化石能源消费占比在18%~20%的区间,中值为19%,假设全球非化石能源消费占比在18.5%~21%,中值为19.5%;(2)十三五期间,国内一次能源消费复合增速为2.68%,假设十四五期间维持2.68%这一水平,水电、核电、生物质发电复合增速分别为6.6%、21.3%、21.7%,鉴于水电及对资源地要求极高,近几年并没有新增的核电,而生物质发电基数已较高,假设十四五期间复合增速分别为3%、5%、10%;十三五期间,全球一次能源消费复合增速为1.6%,假设十四五期间维持1.5%这一水平,水电、核电、其他发电复合增速分别为1.6%、1.9%、5.4%,假设十四五期间复合增速分别为1.6%、1.9%、5.4%;(3)假设光伏和风电发电量增量占比在65%:35%,光伏年均可利用小时数在1200h,风电年均可利用小时数在2100h。

在这三个假设下,测算未来五年国内光伏年均装机中值在78GW,光伏+风电达到103GW;全球光伏年均装机量中值达到266GW,光伏+风电达到348GW。同时,测算得非化石能源消费占比每上调1%,其他假设不变下国内对应光伏装机年新增18GW,全球对应光伏装机年新增64GW。

未来光伏或从辅助能源逐步成长为主力能源:能源局此前提出十四五期间,可再生能源将成为能源消费增量主体,预计到2035年,可再生能源将基本满足能源消费增量,2050年,可再生能源成为能源消费总量主体。光伏能源是过去十年间成本降幅最大的可再生能源,当前时点海外已实现平价,国内明年全面进入平价时代,随着光伏度电成本及储能成本的持续下降,光伏或从辅助能源逐步成长为主力能源。

投资建议:今年国内竞价申报26GW,平价申报33GW超预期,今年装机预计40-50GW,明年预计50-60GW,海外今年80-90,明年预计120-130GW,同增50%,平价时代到来,能源革命开始,需求持续高增长值得期待;光伏全面平价在即,开启能源革命,成长属性增强,光伏龙头优势突出,高增长低估值,继续强推光伏龙头!重点推荐:隆基股份、通威股份、锦浪科技、福斯特、爱旭股份、阳光电源、林洋能源、晶澳科技、福莱特,关注固得威、上能电气、太阳能、大唐新能源、大全新能源、亚玛顿、东方日升、捷佳伟创等。

风险提示:装机不及预期,竞争加剧等。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP