天风证券:乘用车“金九银十”即将开启,关注长城汽车(02333)等

本文来自微信公众号“学学看汽车”,文中观点不代表智通财经观点。

事件

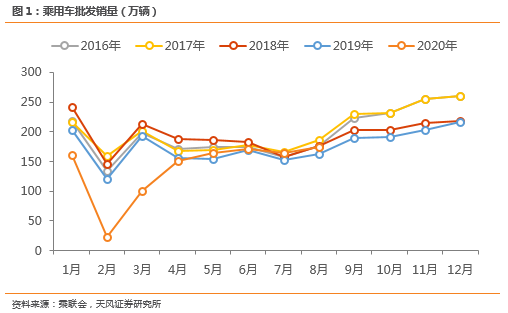

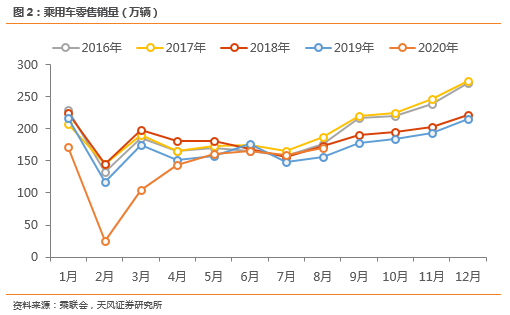

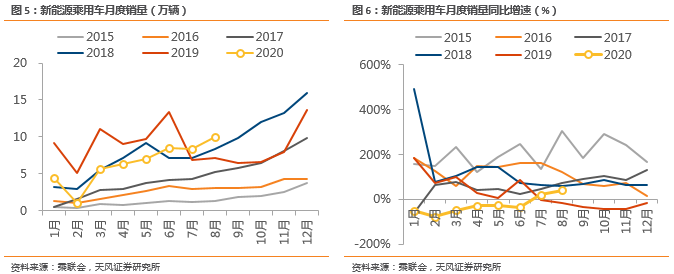

9月8日, 乘联会发布数据:8月乘用车批发销量173.6万辆,同比增长7.0%,环比增长5.9%;零售销量170.3万辆,同比增长8.9%,环比增长6.5%;新能源乘用车批发销量10.0万辆,同比增长40.9%,环比增长20.5%。

点评

8月乘用车零售同比+9%,行业呈加速回暖态势。8月乘用车零售销量170.3万辆,同比增长8.9%,实现了自2018年5月以来的最强正增长;环比增长6.5%。今年1-8月的零售累计增速-15.2%,较1-7月累计增速提升3.3个百分点。1月至8月乘用车零售销量同比增速分别为-21%、-79%、-40%、-6%、+2%、-6%、+8%和+9%,“V型”反转趋势延续。

豪华车维持高景气,市场份额向中高端合资品牌集中。分品牌看,(1)8月豪华车零售同比增长32%,环比增长3%,市场份额创15%的历史新高。消费升级的高端换购需求,和豪华车促销折扣价格下探带来的价格优势,引领豪华车市场持续高景气。(2)8月主流合资品牌零售同比增长6%,环比增长6%;1-8月合资品牌前十市场份额达48.6%,同比提升4.2个百分点。(3)8月自主品牌零售同比增长4%,环比增长7%;1-8月自主品牌前十份额28.6%,同比下降1.3个百分点。

新能源汽车销量同比增幅扩大,高低两端趋势明显。8月新能源乘用车批发销量10.0万辆,同比增长40.9%,环比增长20.5%;其中纯电动批发销量8.25万辆,同比增长45%。8月电动车高低两端趋势明显,其中上汽通用五菱1.83万辆、比亚迪1.43万辆、特斯拉1.18万辆,分列前三位。伴随行业复苏及新车型加速导入市场,加之去年下半年我国电动车销量基数较低,今年下半年的电动车销量同比有望持续实现正增长。

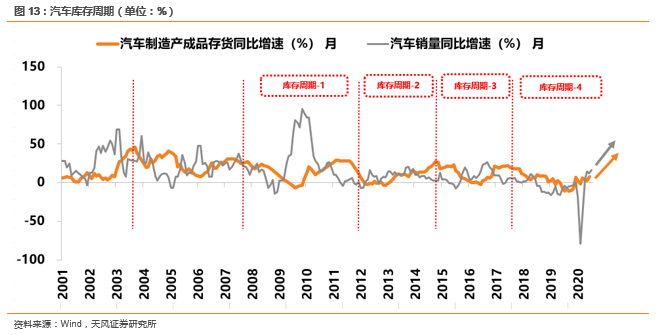

去库结束,迎接加库周期,“金九银十”即将开启。二季度以来,随卫生事件影响减弱,消费者购车需求恢复较快,推动零售逐月走强,而目前厂家产销相对稳健,渠道库存仍处于较低水平,8月的高温假有助于库存回调和结构优化,随“金九银十”到来,行业有望全面转入加库存周期,看好下半年车市延续复苏态势。

投资建议

根据天风汽车投资时钟,行业有望进入第三阶段—销量和库存双升的成长阶段,坚定看好高成长属性的整车和零部件标的。(1)整车方面,建议关注内需复苏的主机厂【上汽集团、长城汽车(02333)、吉利汽车(00175)、广汽集团(02238)、长安汽车】;(2)零部件方面,推荐估值低业绩增长稳健的【常熟汽饰、岱美股份、天润工业、威孚高科、福耀玻璃(03606)、华域汽车、潍柴动力(02338)】;以及业务稀缺、成长空间大的【拓普集团、道通科技、中鼎股份、科博达、爱柯迪、银轮股份、精锻科技、敏实集团(00425)】等。

风险提示

海外卫生事件影响超预期,汽车行业景气度回暖不及预期,汽车消费刺激政策落地效果不及预期。

报告正文

1、8月乘用车零售同比+9%,行业加速回暖

8月乘用车零售同比+9%,行业呈加速回暖态势。8月乘用车零售销量170.3万辆,同比增长8.9%,实现了自2018年5月以来的最强正增长;环比增加6.5%。今年1-8月的零售累计增速-15.2%,较1-7月累计增速提升3.3个百分点;1月至8月乘用车零售销量同比增速分别为 -21%、-79%、-40%、-6%、+2%、-6%、+8%和+9%,“V型”反转趋势延续。

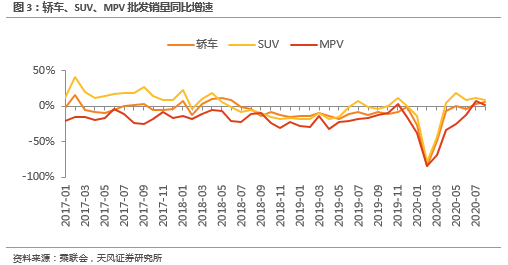

分车型看,8月轿车、SUV、MPV批发销量分别为83.4万辆、80.2万辆和10.0万辆,同比增长分别为6.2%,8.8%和1.4%,轿车、SUV及MPV月销量同比连续两月均实现正增长,为今年首次。

豪华车市场维持高景气,市场份额向中高端合资品牌集中。分品牌看,(1)8月豪华车零售同比增长32%,环比增长3%,市场份额创15%的历史新高。消费升级的高端换购需求,和豪华车促销折扣价格下探带来的价格优势,引领细分市场持续高景气。(2)8月主流合资品牌零售同比增长6%,环比增长6%;1-8月合资前十市场份额达48.6%,同比提升4.2个百分点。(3)8月自主品牌零售同比增长4%,环比增长7%;1-8月自主前十份额28.6%,同比下降1.3个百分点。

新能源汽车销量同比增幅扩大,高低两端趋势明显。8月新能源乘用车批发销量10.0万辆,同比增长40.9%,环比增长20.5%;其中纯电动批发销量8.25万辆,同比增长45%。8月电动车高低两端趋势明显,其中上汽通用五菱1.83万辆、比亚迪1.43万辆、特斯拉1.18万辆,分列前三位。伴随行业复苏及新车型加速导入市场,加之去年下半年我国电动车销量基数较低,今年下半年的电动车销量同比有望持续实现正增长。

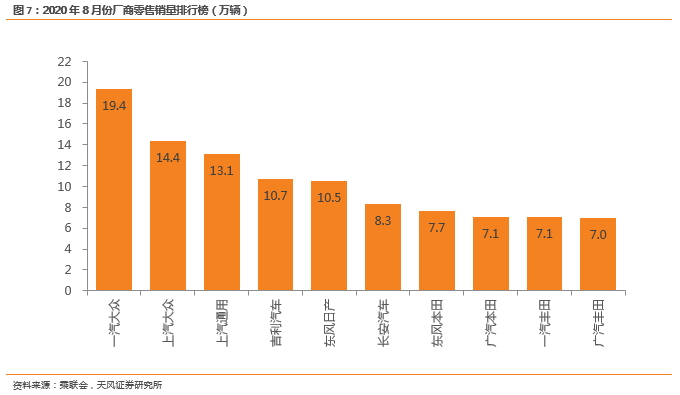

一汽大众继续领跑8月零售销量榜,日系表现较强。8月车企零售销量榜中,一汽大众、上汽大众仍稳居排行榜前两名。日系品牌表现较好,在前十中占据5个席位。

上汽、吉利、长城等国内主要车企的产销延续正增长:

(1)上汽集团发布8月产销快报:8月销量50.4万辆,同比+3.6%,环比+10.2%。

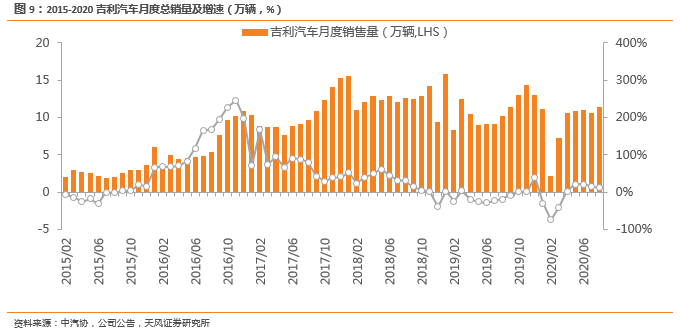

(2)吉利汽车发布8月产销快报:8月销量11.3万辆,同比+12.1%,环比+7.8%。

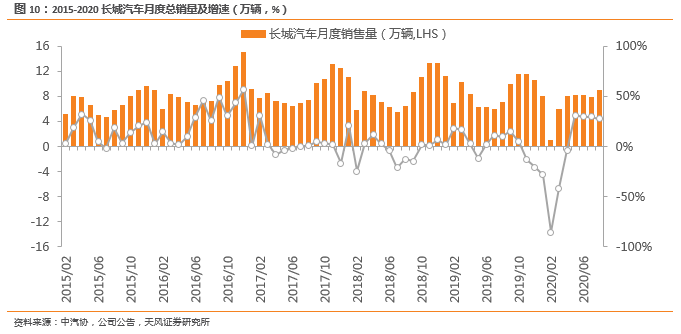

(3)长城汽车发布8月产销快报:8月销量8.9万辆,同比+27.4%,环比+14.2%。

(4)长安汽车发布8月产销快报:8月销量16.9万辆,同比+35.5%,环比+2.7%。

2、“金九银十”开启加库周期

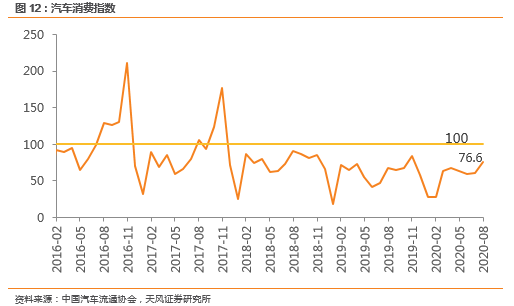

8月消费指数回升至76.6。据中国汽车流通协会,8月汽车消费指数76.6,环比增长27.0%,同比增长13.3%。从分指数上看,需求、购买、入店指数都较7月有所提升,意味着消费者实际购车意愿有所上升。

去库结束,迎接加库周期,“金九银十”即将开启。二季度以来,随卫生事件影响减弱,消费者购车需求恢复较快,推动零售逐月走强,而目前厂家产销相对稳健,渠道库存仍处于较低水平,8月的高温假有助于库存回调和结构优化,有利于秋季加库存周期的批发增量。随“金九银十”到来,行业有望全面转入加库存周期,看好下半年车市延续复苏态势。

3、投资建议

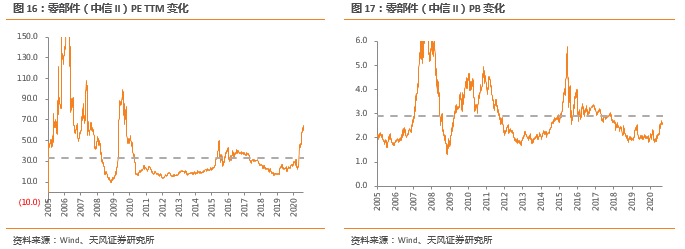

当前汽车板块估值仍处于历史低位,随行业景气回升,有望迎来修复。截止9月8日,乘用车板块(中信II)PE-TTM和PB分别为28.9和1.7倍;零部件板块(中信II)PE-TTM和PB分别为65.8和2.6倍。由于目前仍处于行业复苏期,且受卫生事件冲击一季度诸多乘用车及零部件企业业绩大幅下降影响,我们认为PE估值法相对板块参考价值较低。而从PB估值的角度来看,目前乘用车及零部件板块估值仍处于2006年后的第二低点。随行业景气回升,行业估值中枢有望继续向上修复。

根据天风汽车投资时钟,行业有望进入第三阶段—销量和库存双升的成长阶段,坚定看好高成长属性的整车和零部件标的。(1)整车方面,建议关注内需复苏的主机厂【上汽集团、长城汽车(A/H)、吉利汽车(H)、广汽集团(A/H)、长安汽车】;(2)零部件方面,推荐估值低业绩增长稳健的【常熟汽饰、岱美股份、天润工业、威孚高科、福耀玻璃、华域汽车、潍柴动力】;以及业务稀缺、成长空间大的【拓普集团、三花智控(家电团队覆盖)、道通科技、中鼎股份、科博达、爱柯迪、银轮股份、精锻科技、敏实集团(H)】等。

4、风险提示

海外卫生事件影响超预期,汽车行业景气度回暖不及预期,汽车消费刺激政策落地效果不及预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP