中信建投:物管股上半年提速增效趋势明显,推荐碧桂园服务(06098)、保利物业(06049)等股

本文微信公众号“地产加把劲”,文中观点不代表智通财经观点

核心观点

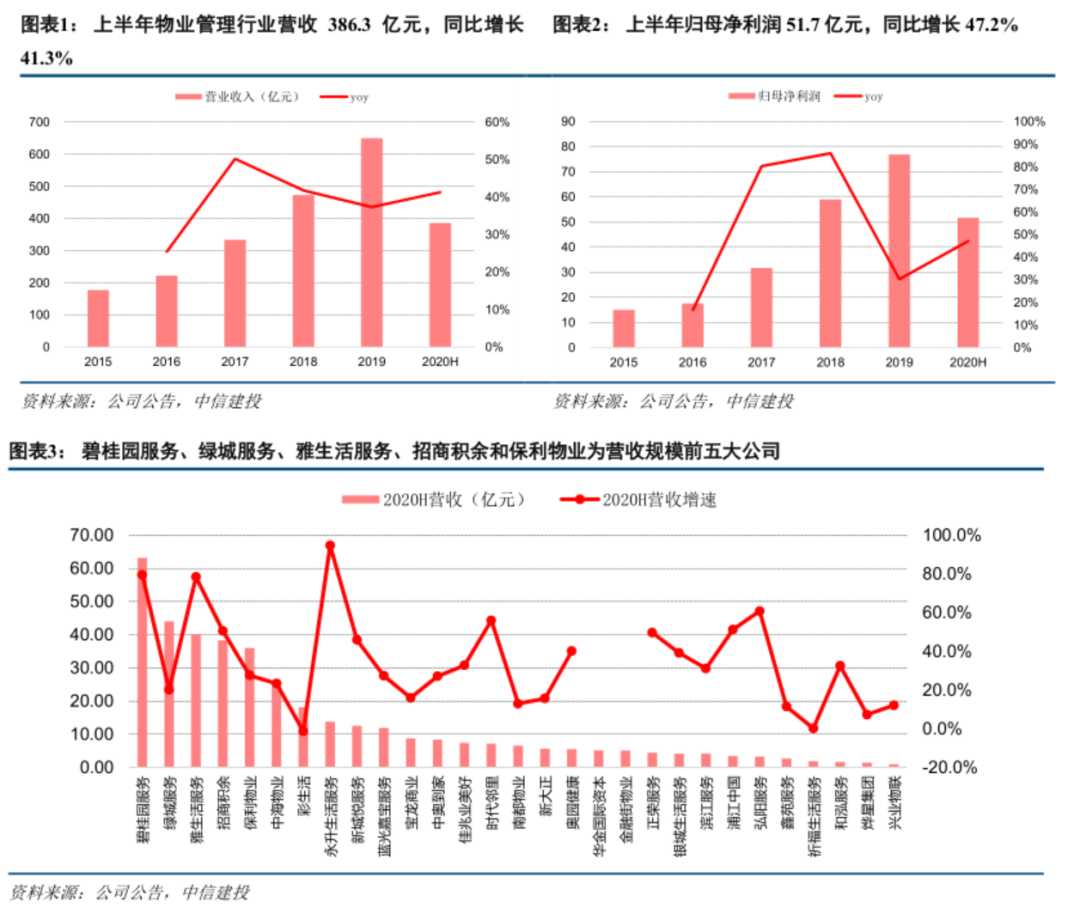

卫生事件影响有限,营收及业绩保持高增长。上半年29家物业公司(A+H)合计实现营业收入386.3亿元,同比增长41.3%,较2019年全年增速提升4个百分点;实现归母净利润51.7亿元,同比增长47.2%,较去年全年增速提升约17个百分点。上半年尽管受卫生事件影响,但得益于储备面积较足,以及复工复产及时,营收规模仍实现较快增长。尽管龙头营收规模较大,但发展势头仍超多数中小物业公司,而中小型物业公司在业绩方面发力较为明显。

利润率提升,管理费用率下降。上半年29家物业公司整体毛利率27.0%,较去年全年提升0.6个百分点;整体净利率13.4%,较去年全年提升1.6个百分点。物业管理行业整体毛利率提升主要在于自身成本管控能力的提升,以及增值服务拓展带来的结构性业务毛利率提升。上半年整体净利率提升幅度高于毛利率的原因在于费用管控效率提升,随着在管面积的不断扩大,人均管理效能提升,上半年整体管理费用率为8.0%,较去年全年下降1个百分点。

净利率提升不抵周转和杠杆下降,ROE略有回落。上半年29家物业公司整体年化ROE为19.6%,较去年全年下滑1.1个百分点,整体而言仍维持较好水平。ROE在净利率上升的情况下有所下滑,主要由于周转率和杠杆均有所下降。

管理面积增长较快,第三方拓展加深。物业管理行业收入实现快速增长的基础在于在管面积实现较快的增长,中信建投跟踪的主流物业公司多数在管面积增速在30%以上;合约面积方面,大部分主流物业公司上半年合约面积较去年同期取得20%以上增长。此外,上半年主流物业公司第三方拓展面积占比均实现提升,对母公司依赖程度进一步下降。

增值服务布局仍是核心主题之一,业主增值服务提升较快。上半年,主流物业公司增值服务均实现较快增长,其中11家主流物业公司业主增值服务收入同比增长44%,高于非业主增值服务收入27%的增速。

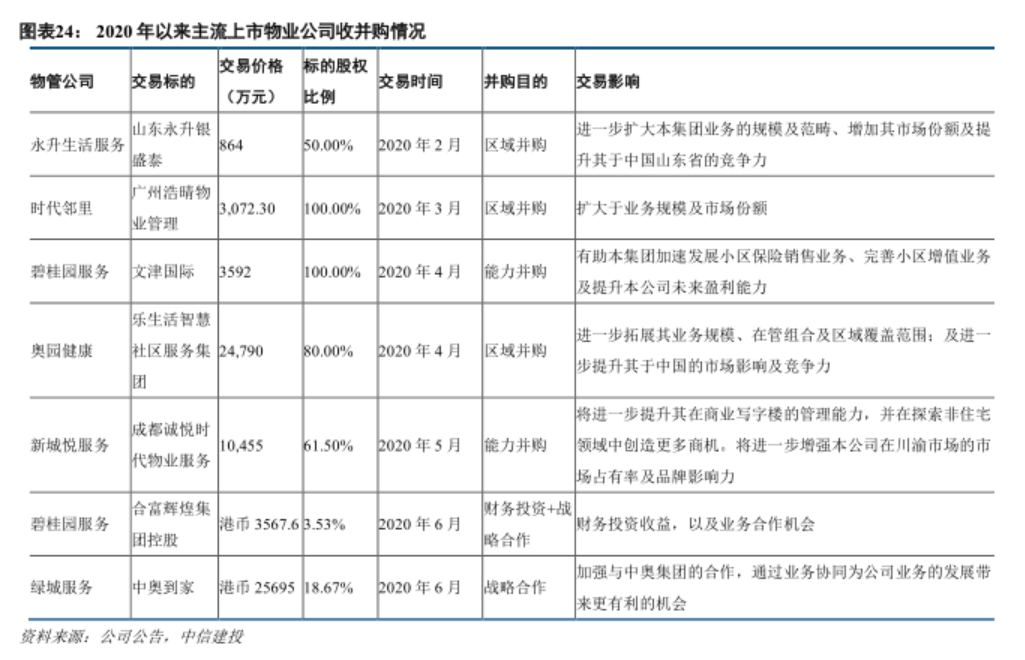

并购注重区域覆盖度扩大和业务能力提升。上半年,物业公司也在做积极的收并购,从主流公司披露的情况来看,仍是聚焦区域覆盖度扩大和业务能力提升两方面。当前,物业管理行业正在积极推动“平台+生态”的模式,做大平台,构建生态,将是未来很长一段时间物业管理行业的宏大主题。

投资建议

推荐成长性好的规模企业和细分赛道龙头。A股重点推荐招商积余、新大正、锦和商业、世联行,港股重点推荐碧桂园服务(06098)、保利物业(06049)、永升生活服务(01995)、宝龙商业(09909)。

风险提示:卫生事件反复导致拓展放缓和成本上升;利润率下滑。(以下为节选内容,非报告全文)

1 2020年中期财务数据回顾:成长性高,利润率提升

1.1 卫生事件影响有限,营收及业绩保持高增长

上半年29家物业公司(A+H)合计实现营业收入386.3亿元,同比增长41.3%,较2019年全年增速提升4个百分点;实现归母净利润51.7亿元,同比增长47.2%,较去年全年增速提升约17个百分点。2019年以来,上市物业公司数量大幅增长,由2019年前的12家提升至当前的29家,中大小型开发商分拆物业公司上市,发展动力强劲,规模和业绩迎来爆发期。上半年尽管受卫生事件影响,但得益于储备面积较足,以及复工复产及时,营收规模仍实现较快增长。而业绩增速较去年全年实现较大幅增长的主要原因在于招商积余因重组原因,报表业绩出现较大幅度下滑,若剔除此影响,上半年业绩增速较去年全年下滑约1.2个百分点。

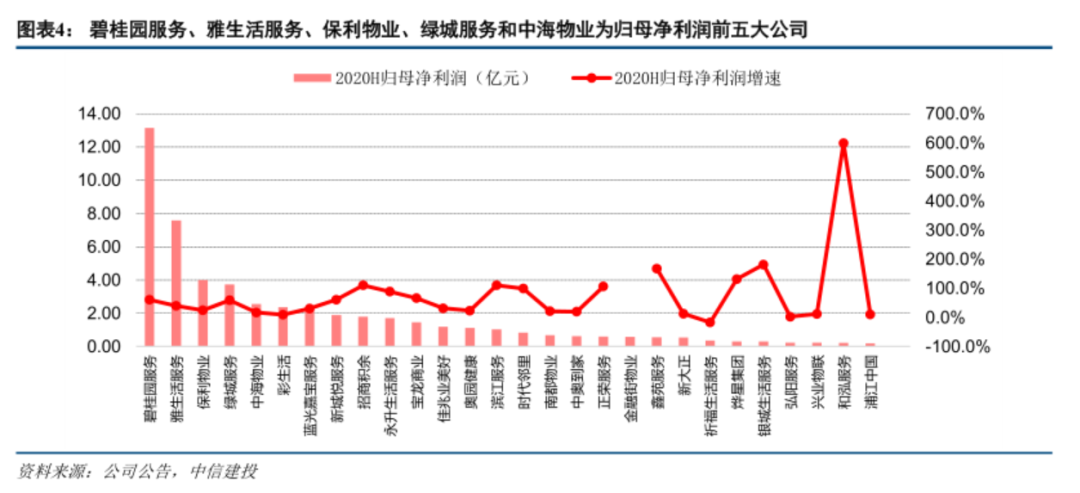

龙头格局稳固,规模成长不遑多让。从上半年营收及增速来看,营收规模前五大物业公司分别为碧桂园服务、绿城服务(02869)、雅生活服务(03319)、招商积余和保利物业,龙头地位继续保持,其中碧桂园服务、雅生活服务营收分别增长79.6%、78.5%,增速分别排第二和第三,可见尽管龙头营收规模较高,但发展势头仍十分迅猛,超多数中小物业公司。业绩及增速来看,碧桂园服务上半年以13.2亿的归母净利润遥遥领先,雅生活服务、保利物业、绿城服务和中海物业(02669)分列归母净利润的第二至五位,而归母净利润增速前五分别为和泓服务(06093)、银城生活服务(01922)、鑫苑服务(01895)、烨星集团(01941)和滨江服务(03316),均为中小型物业公司,中小型物业公司在业绩方面发力较为明显。

1.2 利润率提升,管理费用率下降

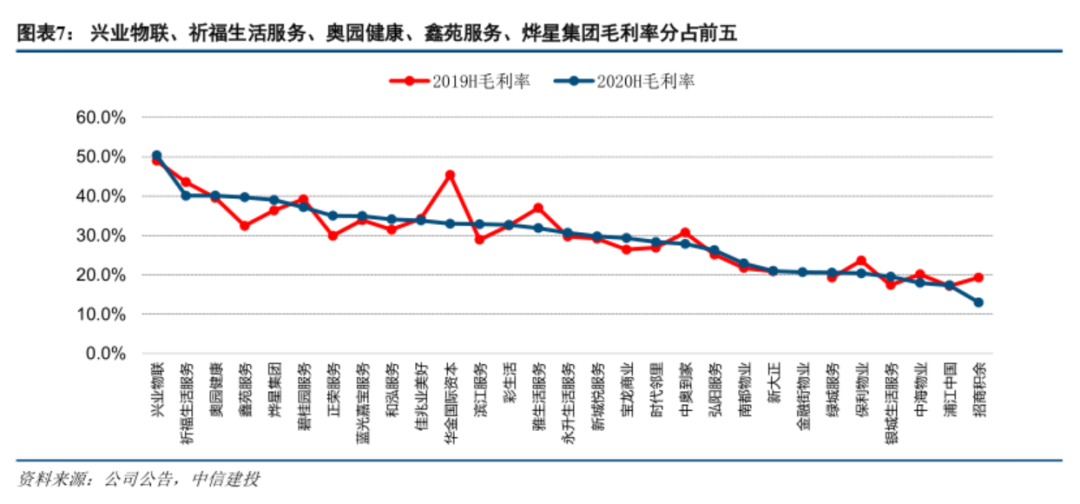

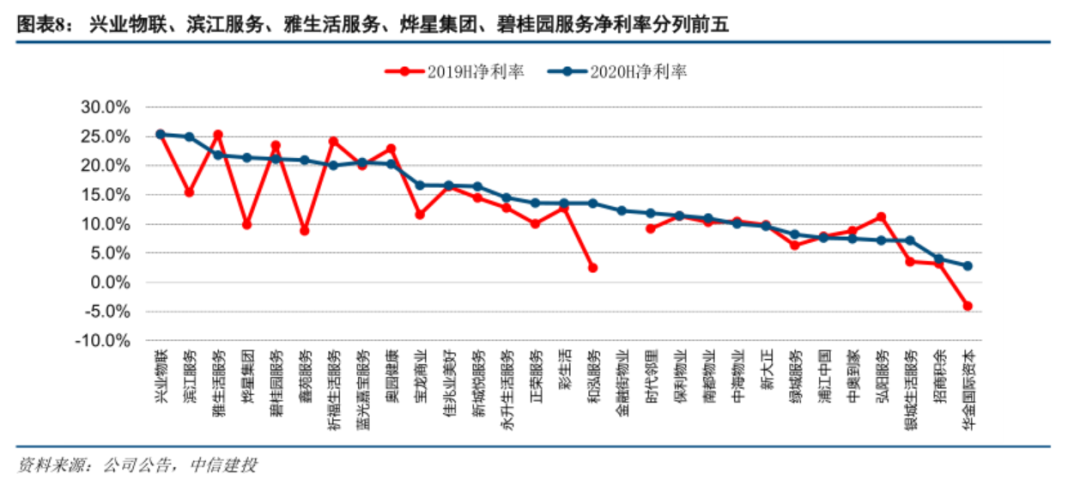

除了营收、业绩高增长,物业管理行业利润率也在改善,上市物业公司正处于成长性和盈利性双提升的黄金发展期。上半年29家物业公司整体毛利率27.0%,较去年全年提升0.6个百分点;整体净利率13.4%,较去年全年提升1.6个百分点。物业管理行业整体毛利率提升主要在于科技化投入使得成本管控能力的提升,以及增值服务拓展带来的结构性业务毛利率提升。上半年整体净利率提升幅度高于毛利率的原因在于费用管控效率提升,随着在管面积的不断扩大,人均管理效能提升,上半年整体管理费用率为8.0%,较去年全年下降1个百分点。中信建投认为,随着中小型物业公司的扩张,人均管理面积提升,未来行业管理费用率继续下降是可以预见的。物业公司的利润率受到的影响因素较多,在管面积中新老盘占比、自身成本费用管控能力、增值服务占比以及管理业态情况等等均会导致不同物业公司之间利润率的差异。单从最近一年的情况来看,物业公司的利润率排名变化不是很大,中小型物业公司占据了毛利率前列位置,但可以看到,大中型物业公司在净利率方面排名表现较毛利率更好,而净利率位居前列的中小型物业公司的净利率波动幅度较大。

具体而言,毛利率方面,上半年兴业物联(09916)、祈福生活服务(03686)、奥园健康(03662)、鑫苑服务(01895)、烨星集团(01941)分占前五,兴业物联以50.4%的毛利率位居第一。行业毛利率最高和最低的差距在37.4个百分点。净利率方面,兴业物联、滨江服务、雅生活服务、烨星集团、碧桂园服务分列前五,兴业物联以25.4%的净利率仍居行业第一,而作为龙头公司的碧桂园服务和雅生活服务分别以21.1%、21.8%的净利率跻身前五。行业净利率最高和最低的差距在22.6个百分点。

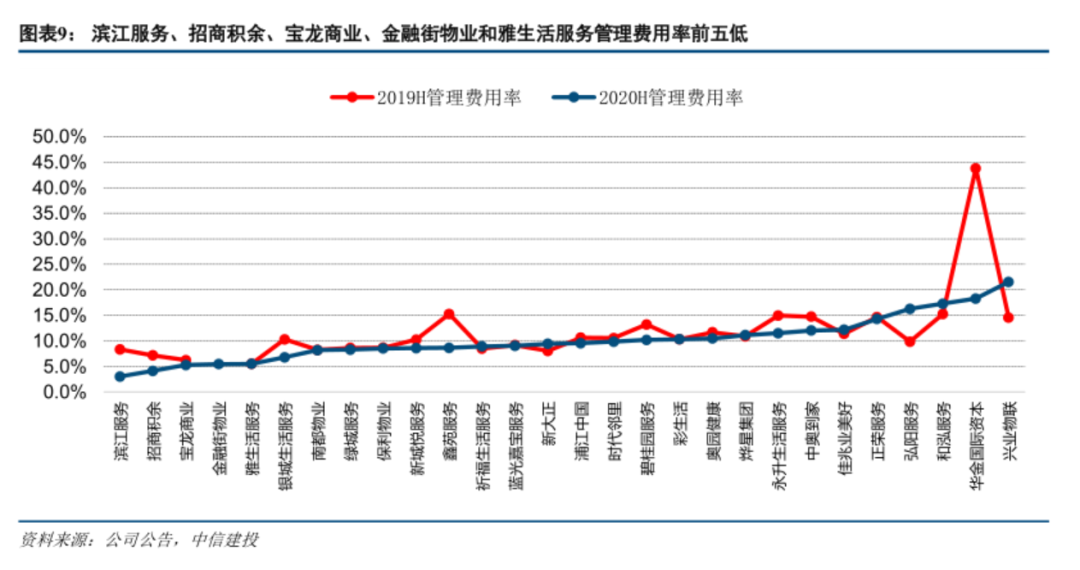

作为物业公司净利率最大影响因素的管理费用率而言,大中型物业公司的管理费用控制能力整体更强。上半年管理费用率前五低的物业公司分别为滨江服务、招商积余、宝龙商业、金融街物业(01502)和雅生活服务,其中,滨江服务以3.0%的管理费用率位居第一低,行业管理费用率最高和最低的差距在18.6个百分点。

1.3 净利率提升不抵周转和杠杆下降,ROE略有回落

上半年29家物业公司整体年化ROE为19.6%,较去年全年下滑1.1个百分点,整体而言仍维持较好水平。ROE在净利率上升的情况下有所下滑,主要由于周转率和杠杆均有所下降。自2017年以来,物业管理行业的杠杆均处于下降通道,对ROE的贡献均属负面。截至上半年末,物业管理行业资产负债率为49.7%,与年初基本持平,较去年同期末则下降7.1个百分点。物业管理行业本身轻资产属性,加之业绩增速快、所有者权益增厚明显,杠杆在逐步下降。

营运能力方面,上半年物业管理行业总资产周转率所有下降,由去年全年的0.80下降0.06至0.74,物管行业周转率的下降反映出卫生事件对物管行业收入端增速存在一定不利影响,而在这之前,物管行业的周转率是逐步提升的。

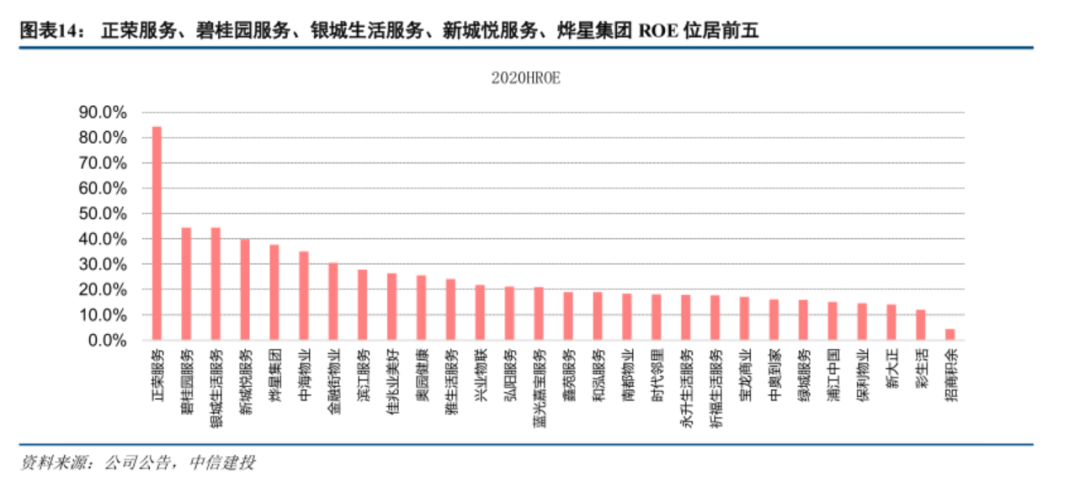

具体而言,上半年正荣服务、碧桂园服务、银城生活服务、新城悦服务、烨星集团ROE位居前五,其中,正荣服务以84.3%位居第一,遥遥领先,而行业内最高和最低的ROE相差80个百分点,行业平均水平为25.2%。资产周转率来看,正荣服务、中海物业、弘阳服务、华金国际资本、浦江中国位居行业前五,行业内最高和最低的资产周转率相差114个百分点,行业平均水平在0.86。权益乘数来看,银城生活服务、正荣服务、中奥到家、中海物业、金融街服务位居前五,行业内最高和最低的权益乘数相差4.2,行业平均水平在2.22。

整体而言,物管行业净利润率较好、周转水平较高,而杠杆水平较低,ROE水平质量较高。未来几年,物管行业继续发力增值服务领域、新盘交付仍处于较高水平,叠加自身成本费用管控意识和能力的提升,预计利润率水平仍将上行一段时间。周转率则得益于轻资产拓展的加速,收入规模增长会较快,预计周转率水平仍将维持较高水平。杠杆方面,业绩的增长将带来权益的增厚,如果应付预收等经营性无息负债增长不多,则权益乘数将趋于下行。因此整体而言,中信建投认为物管行业在短期内维持ROE的高质量是存在一定基础的。

2 2020年中期经营情况回顾:增值服务拓展积极,并购动作频频

2.1 管理面积增长较快,第三方拓展比重进一步提升

物业管理行业收入实现快速增长的基础在于在管面积实现较快的增长。中信建投跟踪的主流物业公司中,建业新生活、雅生活服务、新城悦服务和永升生活服务在管面积同比实现高速增长,增速分别达到67.7%、67.3%、60.3%、57.5%,多数物业公司在管面积同比增速在30%以上。在管面积和在管项目数是物业公司的基本盘,只有实现在管面积的快速增长,基础物业服务增长才有保障,以及在此基础上的业主增值服务才有发挥的空间。

合约面积方面,大部分主流物业公司上半年合约面积较去年同期取得20%以上增长。其中,时代邻里、永升生活服务、雅生活服务合约面积分别实现67.3%、65.6%、51.4%的增长,位居前列。而从合约面积覆盖在管面积倍数来看,多数主流物业公司均在1.5倍以上,体现出对增长较高的保障程度。其中,截至上半年末,新城悦服务、碧桂园服务覆盖倍数在2倍以上,而时代邻里、宝龙商业上半年覆盖倍数增幅最大。

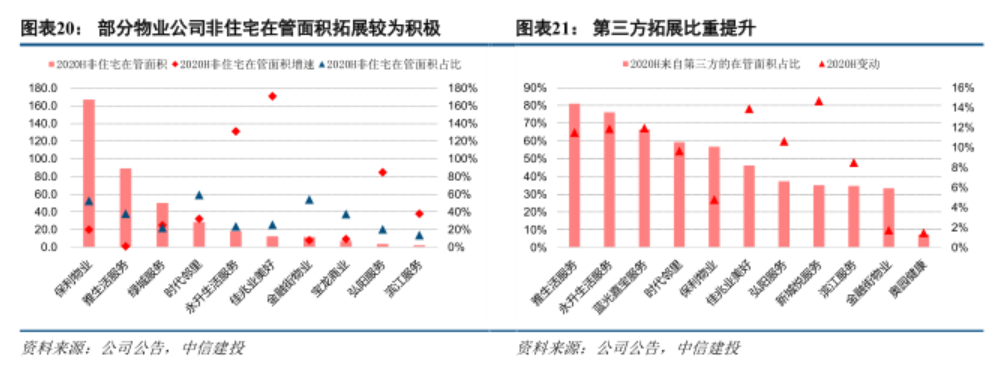

部分物业公司非住宅在管面积拓展较为积极。非住宅在管面积规模及增速来看,截至上半年末,保利物业、雅生活服务、绿城服务的非住宅业态在管面积分占前三,而佳兆业美好、永升生活服务、弘阳服务的非住宅在管面积同比分别为171%、131%、85%,增幅排名前三;占比来看,时代邻里、金融街物业、保利物业非住宅业态占比较高,分别达到59%、54%、53%。非住宅领域具有市场空间广阔、部分细分业态定价市场化程度较高、收缴率高、专业化服务能力要求高等特点,成为物业公司争相进入的领域。未来,预计非住宅业态占比仍将上升,成为住宅业态的有效补充。

第三方拓展比重提升,对母公司依赖程度进一步下降。上半年主流物业公司第三方拓展面积占比均实现提升,其中,新城悦服务、佳兆业美好、蓝光嘉宝服务的第三方拓展面积占比较去年同期提升幅度最大,分别提升15个百分点、14个百分点和12个百分点。

2.2 增值服务布局仍是核心主题之一,业主增值服务提升较快

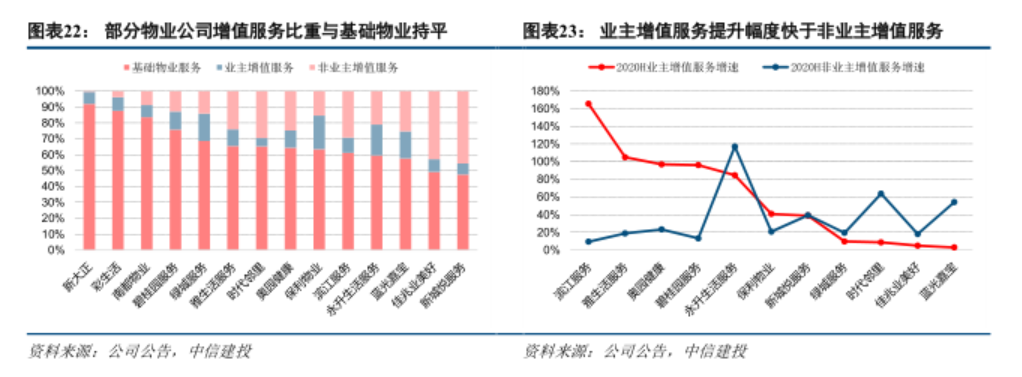

增值服务仍是当前物业公司积极布局的核心业务之一,因其具备可以有效补充物管费率上涨较难和提升利润率水平等积极作用,形成平台生态。上半年,主流物业公司增值服务均实现较快增长,其中11家主流物业公司业主增值服务收入同比增长44%,高于非业主增值服务收入27%的增速。具体而言,滨江服务、雅生活服务、奥园健康上半年在业主增值服务方面发力明显,而永升生活服务、时代邻里、蓝光嘉宝服务在非业主增值服务方面提升幅度较大。

2.3 并购注重区域覆盖度扩大和业务能力提升

上半年,物业公司也在做积极的收并购,从主流公司披露的情况来看,仍是聚焦区域覆盖度扩大和业务能力提升两方面。具体而言,永升并购银盛泰、时代邻里收购广州浩晴、奥园健康收购乐生活,主要目的均在于规模的扩大和区域覆盖度的加深;而碧桂园服务收购文津国际及入股合富辉煌、新城悦收购成都诚悦时代物业服务、绿城服务入股中奥到家,均是更高层次的能力拓展或战略合作。当前,物业管理行业正在积极推动“平台+生态”的模式,做大平台,构建生态,将是未来很长一段时间物业管理行业的宏大主题。

投资建议

略。

风险提示

1、 卫生事件可能反复,致使物管公司项目拓展受阻,以及运营成本上升;

2、由于住宅物业费的上涨的刚性,物管项目有自身生命周期,到一定程度和年限后利润率可能下滑。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP